Klucz do interpretacji ROA zrozumienie kontekstu i powiązań z innymi wskaźnikami

- Wskaźnik ROA mierzy efektywność wykorzystania aktywów do generowania zysku netto.

- Nie istnieje jedna "dobra" wartość ROA; kluczowa jest analiza w kontekście branży, trendów czasowych i konkurencji.

- Wysoki ROA zazwyczaj świadczy o efektywnym zarządzaniu, niski wskazuje na problemy, a ujemny to sygnał straty.

- ROA należy analizować w połączeniu z innymi wskaźnikami, takimi jak ROE czy model Du Ponta, dla pełnego obrazu finansowego.

- Na interpretację ROA mogą wpływać stosowane zasady rachunkowości, metody amortyzacji oraz zdarzenia jednorazowe.

ROA: Dlaczego samo obliczenie to za mało?

Co to jest wskaźnik rentowności aktywów (ROA) i dlaczego jest tak ważny?

Wskaźnik rentowności aktywów, czyli ROA (z angielskiego Return on Assets), to nic innego jak miara tego, jak efektywnie przedsiębiorstwo wykorzystuje swój cały majątek aktywa do generowania zysku netto. Mówiąc prościej, pokazuje nam, ile zysku firma wypracowuje na każdą złotówkę zainwestowaną w aktywa. Dla mnie, jako analityka, ROA jest jednym z najważniejszych mierników oceny kondycji finansowej firmy, ponieważ pozwala zrozumieć, czy posiadane zasoby są efektywnie zarządzane i czy przynoszą oczekiwane rezultaty. Wysoki ROA to często synonim sprawnego i kompetentnego zarządzania.Jak poprawnie obliczyć ROA? Prosty wzór, który musisz znać.

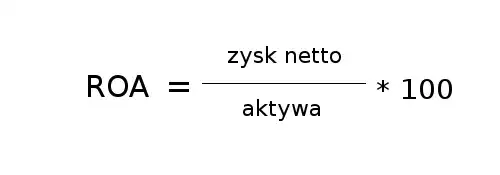

Obliczenie wskaźnika ROA jest stosunkowo proste i wymaga jedynie dwóch danych z raportów finansowych firmy: zysku netto oraz wartości aktywów ogółem. Wzór wygląda następująco:

ROA = (Zysk Netto / Aktywa Ogółem) * 100%

Zysk netto, który bierzemy pod uwagę, pochodzi z rachunku zysków i strat, natomiast aktywa ogółem znajdziemy w bilansie. Zazwyczaj stosuje się średnią wartość aktywów z początku i końca okresu, aby uwzględnić ewentualne zmiany w ich poziomie. Wynik zawsze wyrażamy w procentach, co ułatwia jego interpretację i porównywanie.

Od liczby do wniosku: Na czym polega prawdziwa sztuka interpretacji?

Muszę to podkreślić: samo obliczenie ROA to dopiero początek. Prawdziwa sztuka analizy finansowej polega na prawidłowej interpretacji tej liczby. Wielu początkujących analityków popełnia błąd, patrząc na ROA w oderwaniu od kontekstu. Liczba sama w sobie niewiele nam mówi. Dopiero zrozumienie, co dana wartość oznacza w realiach konkretnego biznesu, branży, a także w porównaniu z historią firmy i jej konkurentami, pozwala wyciągnąć wartościowe wnioski i podjąć trafne decyzje. To właśnie w tym tkwi sedno mojej pracy w przekładaniu suchych danych finansowych na zrozumiały język biznesowy.

Jak czytać wskaźnik ROA: Co oznaczają konkretne wartości?

Wysoki wskaźnik ROA: Kiedy świadczy o mistrzostwie w zarządzaniu, a kiedy może być mylący?

Wysoki wskaźnik ROA jest zazwyczaj bardzo pozytywnym sygnałem. Świadczy o tym, że firma efektywnie wykorzystuje swój majątek do generowania zysków, co przekłada się na lepszą kondycję finansową. Ogólnie przyjmuje się, że ROA powyżej 5% jest zadowalające, a wartości powyżej 10% są już bardzo dobre. Jednak, jak zawsze w finansach, diabeł tkwi w szczegółach. Wysoki ROA może być faktycznie wynikiem mistrzowskiego zarządzania, ale może też być zniekształcony przez zdarzenia jednorazowe, takie jak na przykład sprzedaż znaczącego składnika majątku. Taki "złoty strzał" jednorazowo podniesie zysk netto, a tym samym ROA, ale nie będzie odzwierciedlał rzeczywistej, powtarzalnej efektywności operacyjnej. Zawsze weryfikuję takie przypadki, aby nie dać się zwieść chwilowym sukcesom.

Niski wskaźnik ROA: Jakie są najczęstsze przyczyny i gdzie szukać problemu?

Niski wskaźnik ROA to sygnał ostrzegawczy, który wskazuje na mniej efektywne wykorzystanie aktywów i potencjalne problemy w firmie. Może on wynikać z kilku przyczyn. Często spotykam się z sytuacją, gdy firma ma niską marżowość sprzedaży, co oznacza, że mimo dużej sprzedaży, zysk netto jest niewielki. Inną przyczyną może być zbyt duża ilość aktywów w stosunku do generowanych zysków na przykład przestarzałe maszyny, niewykorzystane nieruchomości, czy nadmierne zapasy. To wszystko obciąża bilans, a nie przynosi adekwatnych korzyści. Może to również świadczyć o po prostu nieefektywnym zarządzaniu posiadanym majątkiem, co wymaga głębszej analizy operacyjnej.

Ujemne ROA: Czerwona flaga dla firmy co to oznacza i jakie kroki podjąć?

Ujemny wskaźnik ROA to bezsprzecznie czerwona flaga. Oznacza on, że firma w danym okresie poniosła stratę netto, co w konsekwencji sprawia, że każda złotówka zainwestowana w aktywa zamiast generować zysk, przynosi stratę. To bardzo negatywny sygnał, który powinien skłonić zarząd do natychmiastowej i dogłębnej analizy przyczyn takiej sytuacji. W mojej praktyce zawsze zalecam w takich przypadkach pilne zbadanie rachunku zysków i strat w celu zidentyfikowania źródeł straty, a także szybkie podjęcie działań naprawczych, które mogą obejmować restrukturyzację kosztów, optymalizację procesów, a nawet przegląd strategii biznesowej.

Kontekst ma znaczenie: Jak precyzyjnie ocenić ROA?

Analiza trendu w czasie: Czy Twoja firma rozwija się we właściwym kierunku?

Jak już wspomniałem, sama wartość ROA w jednym okresie to za mało. Kluczowe jest spojrzenie na ten wskaźnik w perspektywie czasowej. Analiza trendu ROA w kolejnych kwartałach lub latach pozwala mi ocenić dynamikę i kierunek rozwoju firmy. Czy wskaźnik rośnie, maleje, czy jest stabilny? Rosnący trend ROA jest zazwyczaj bardzo pozytywnym sygnałem, świadczącym o poprawiającej się efektywności. Z kolei malejący trend, nawet jeśli wartości nadal są dodatnie, powinien wzbudzić niepokój i skłonić do poszukiwania przyczyn spadku rentowności aktywów. To jak oglądanie filmu zamiast pojedynczego zdjęcia dopiero sekwencja klatek daje pełny obraz.

Benchmarking, czyli jak wypadasz na tle polskiej konkurencji?

Poza analizą trendu, niezwykle ważnym elementem jest benchmarking, czyli porównanie ROA mojej firmy z wynikami konkurencji oraz średnią branżową. To pozwala mi ocenić, czy firma jest liderem w efektywności, czy może odstaje od reszty rynku. Jeśli moje ROA jest niższe niż u konkurentów, to sygnał, że być może oni lepiej zarządzają swoimi aktywami lub mają wyższe marże. Z drugiej strony, jeśli firma wyraźnie przewyższa średnią branżową, to znak, że ma przewagę konkurencyjną w zakresie wykorzystania majątku. To porównanie jest niezbędne do realnej oceny pozycji firmy na rynku.

Znaczenie branży: Dlaczego 5% ROA w produkcji może być lepsze niż 10% w IT?

To jeden z najważniejszych aspektów, na który zawsze zwracam uwagę. Wartości ROA są silnie zależne od specyfiki branży. Na przykład, w branżach kapitałochłonnych, takich jak produkcja ciężka, energetyka czy telekomunikacja, gdzie firmy muszą inwestować ogromne kwoty w majątek trwały (maszyny, fabryki, infrastruktura), naturalnie obserwujemy niższe wskaźniki ROA. Tutaj 5% ROA może być postrzegane jako bardzo dobry wynik. Z kolei w branżach usługowych, IT, czy doradczych, gdzie głównym kapitałem jest często kapitał ludzki i intelektualny, a aktywa trwałe są relatywnie mniejsze, oczekuje się znacznie wyższych wartości ROA, np. 10% czy nawet 15%. Dlatego porównywanie ROA firmy produkcyjnej z firmą technologiczną bez uwzględnienia specyfiki branży jest błędem i może prowadzić do mylnych wniosków.

ROA i inne wskaźniki: Pełniejszy obraz finansów firmy

ROA kontra ROE: Odkryj, jak dźwignia finansowa wpływa na zyski właścicieli.

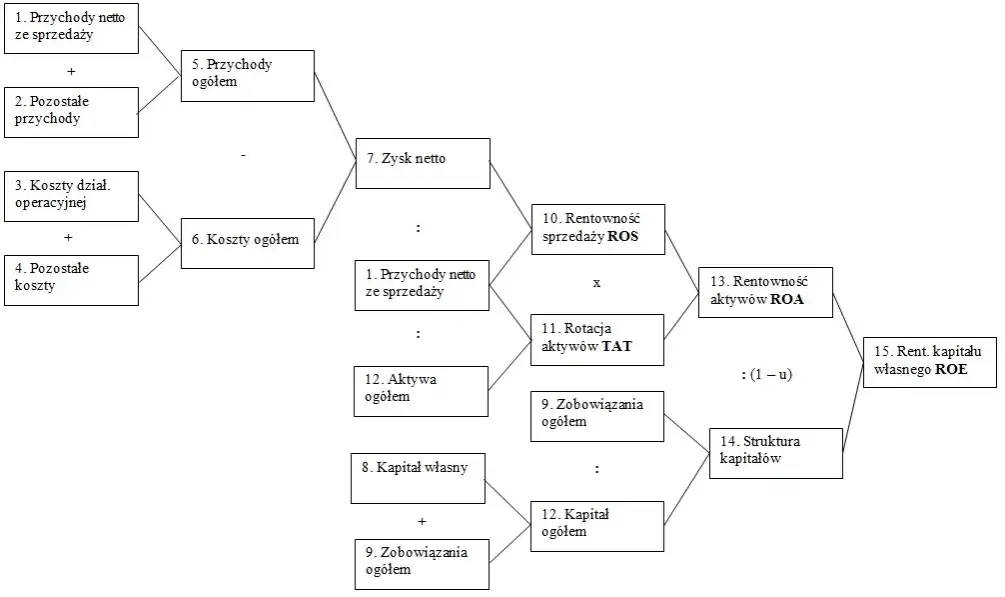

ROA i ROE (Return on Equity zwrot z kapitału własnego) to dwa blisko ze sobą powiązane, ale różne wskaźniki rentowności. ROA, jak już wiemy, mierzy zwrot z całego majątku firmy, niezależnie od tego, czy jest finansowany kapitałem własnym, czy obcym (długiem). ROE natomiast pokazuje, ile zysku firma generuje na każdą złotówkę zainwestowaną przez właścicieli (akcjonariuszy). Różnica między tymi wskaźnikami jest kluczowa i obrazuje efekt dźwigni finansowej. Jeśli firma efektywnie wykorzystuje dług, tzn. koszt długu jest niższy niż rentowność generowana przez aktywa, to ROE będzie wyższe od ROA. Oznacza to, że zadłużenie "pompuje" zyski dla właścicieli. Zbyt duża dźwignia finansowa może jednak prowadzić do nadmiernego ryzyka, dlatego zawsze analizuję te wskaźniki razem.Analiza Du Ponta: Rozłóż ROA na czynniki pierwsze marżę (ROS) i rotację aktywów.

Aby jeszcze głębiej zrozumieć, co stoi za wartością ROA, często sięgam po model Du Ponta. To potężne narzędzie pozwala mi rozłożyć ROA na dwa kluczowe komponenty, dając wgląd w źródła rentowności lub problemów. Wzór wygląda następująco:

ROA = Wskaźnik Rentowności Sprzedaży Netto (ROS) * Wskaźnik Rotacji Aktywów

- ROS (Return on Sales) mówi mi, ile zysku netto firma generuje na każdą złotówkę sprzedaży. To miara efektywności operacyjnej i kontroli kosztów.

- Rotacja Aktywów (Sprzedaż Netto / Aktywa Ogółem) pokazuje, jak efektywnie firma wykorzystuje swoje aktywa do generowania sprzedaży. Im wyższa rotacja, tym sprawniej aktywa "pracują".

Dzięki analizie Du Ponta mogę zidentyfikować, czy niski ROA wynika z niskiej marżowości (problem z cenami, kosztami), czy z niskiej rotacji aktywów (problem z wykorzystaniem majątku, zbyt duże zapasy, niewykorzystane moce produkcyjne). To pozwala mi wskazać konkretne obszary do poprawy.

Jak ROA współgra ze wskaźnikami płynności i zadłużenia?

Wskaźnik ROA, choć niezwykle ważny, nigdy nie powinien być analizowany w izolacji. Aby uzyskać pełny obraz kondycji finansowej firmy, zawsze uzupełniam jego analizę o wskaźniki płynności i zadłużenia. Wysoka rentowność aktywów jest oczywiście pożądana, ale co z tego, jeśli firma ma problemy z regulowaniem bieżących zobowiązań (niska płynność) lub jest nadmiernie zadłużona? Taka sytuacja może prowadzić do bankructwa, nawet jeśli firma teoretycznie generuje zyski. Moim zadaniem jest upewnić się, że wysoka rentowność nie idzie w parze z nieakceptowalnym ryzykiem finansowym.

Pułapki i ograniczenia w analizie ROA: Na co zwrócić uwagę?

Jak polityka rachunkowości i metody amortyzacji mogą zniekształcić wyniki?

Warto pamiętać, że ROA bazuje na danych księgowych, a te mogą być kształtowane przez politykę rachunkowości firmy. Różne metody amortyzacji (np. liniowa vs. degresywna) mogą znacząco wpływać na wartość aktywów w bilansie i tym samym na wartość ROA. Jeśli firma stosuje agresywną amortyzację, wartość aktywów szybko spada, co może sztucznie zawyżyć ROA. Z drugiej strony, konserwatywna polityka amortyzacji może sprawić, że ROA będzie wydawać się niższe. Jako analityk, zawsze staram się zrozumieć, jakie zasady rachunkowości są stosowane, aby móc prawidłowo ocenić wiarygodność wskaźnika.

Wpływ zdarzeń jednorazowych: Czy jeden "złoty strzał" zaburza obraz rentowności?

To, o czym wspomniałem już wcześniej, jest kluczowe: zdarzenia jednorazowe mogą drastycznie zniekształcić ROA w danym okresie. Przykładem może być sprzedaż dużej nieruchomości, która wygeneruje ogromny, jednorazowy zysk. Taki "złoty strzał" może sztucznie zawyżyć ROA, sprawiając, że firma będzie wyglądać na znacznie bardziej efektywną, niż jest w rzeczywistości. Podobnie, jednorazowe odpisy aktualizujące wartość aktywów mogą obniżyć ROA. Zawsze staram się "oczyścić" wyniki z takich zdarzeń, aby ocenić rzeczywistą, powtarzalną efektywność operacyjną firmy.

Problem inflacji i historycznej wartości aktywów.

Kolejnym ograniczeniem jest problem inflacji i historycznej wartości aktywów. W bilansie aktywa są zazwyczaj ujmowane w wartości historycznej, czyli cenie zakupu. W środowisku inflacyjnym, wartość ta może znacząco odbiegać od ich realnej wartości rynkowej. Na przykład, nieruchomość kupiona 20 lat temu za milion złotych, dziś może być warta dziesięć razy więcej, ale w bilansie nadal figuruje po starej cenie (minus amortyzacja). To sprawia, że bilansowa wartość aktywów nie odzwierciedla ich faktycznej wartości ekonomicznej, co może wpływać na wiarygodność wskaźnika ROA, szczególnie przy porównaniach między firmami z różną historią aktywów.

ROA w praktyce: Od analizy do strategicznych decyzji biznesowych

Jak inwestorzy wykorzystują ROA do oceny atrakcyjności spółek?

Dla inwestorów, ROA jest jednym z kluczowych wskaźników przy ocenie atrakcyjności inwestycyjnej spółek. Poszukują oni firm, które efektywnie zarządzają swoim majątkiem i generują solidne zyski z posiadanych aktywów. Wysoki i stabilny ROA świadczy o dobrym zarządzaniu, co zwiększa zaufanie inwestorów i często przekłada się na wyższą wycenę spółki na giełdzie. Ja sam, analizując potencjalne inwestycje, zawsze patrzę na ROA w kontekście branży i trendów, aby zidentyfikować spółki, które potrafią "wycisnąć" najwięcej zysku ze swoich zasobów.

Jak menedżerowie mogą poprawić wskaźnik ROA w swojej firmie?

Menedżerowie mają bezpośredni wpływ na ROA i mogą podjąć szereg działań w celu jego poprawy. Moje doświadczenie pokazuje, że kluczowe są dwa obszary:

- Zwiększanie marży zysku: Można to osiągnąć poprzez optymalizację kosztów operacyjnych (np. negocjacje z dostawcami, usprawnienie procesów produkcyjnych), zwiększenie efektywności sprzedaży, a także, jeśli rynek na to pozwala, podniesienie cen produktów lub usług. Każda złotówka zaoszczędzona lub dodatkowo zarobiona bezpośrednio wpływa na zysk netto.

- Efektywniejsze zarządzanie i wykorzystanie aktywów: Tutaj liczy się zwiększenie rotacji aktywów czyli generowanie większej sprzedaży z tej samej bazy majątkowej. Może to oznaczać szybszą sprzedaż zapasów, lepsze wykorzystanie mocy produkcyjnych maszyn, a także identyfikację i sprzedaż nieużywanych lub niedochodowych aktywów. Pozbycie się "martwego kapitału" odciąża bilans i poprawia wskaźnik.

Przeczytaj również: Fundusz inwestycyjny: Jak działa i czy jest dla Ciebie?

ROA jako fundament zdrowej strategii rozwoju Twojego biznesu.

Podsumowując, wskaźnik ROA to znacznie więcej niż tylko liczba. To fundament, na którym powinna opierać się zdrowa strategia rozwoju każdego biznesu. Prawidłowa interpretacja ROA, uwzględniająca kontekst branżowy, analizę trendów i powiązania z innymi wskaźnikami, pozwala menedżerom i inwestorom podejmować świadome decyzje. Pomaga w budowaniu długoterminowej wartości firmy, optymalizacji wykorzystania zasobów i ostatecznie w osiąganiu sukcesu finansowego. W mojej ocenie, każdy, kto chce zrozumieć prawdziwą kondycję przedsiębiorstwa, powinien opanować sztukę interpretacji ROA.