Wskaźnik rentowności sprzedaży (ROS) to jedno z fundamentalnych narzędzi, które pozwala ocenić, jak skutecznie firma przekształca swoje przychody ze sprzedaży w zysk. Mierzy on, ile groszy zysku generuje każda złotówka uzyskana ze sprzedaży, dając nam wgląd w efektywność operacyjną przedsiębiorstwa. W tym artykule, jako Jacek Grabowski, przeprowadzę Cię przez definicję, metody obliczania i, co najważniejsze, praktyczną interpretację tego kluczowego wskaźnika, pokazując, jak wpływa on na strategiczne decyzje zarządcze.

Wskaźnik rentowności sprzedaży klucz do oceny efektywności finansowej firmy

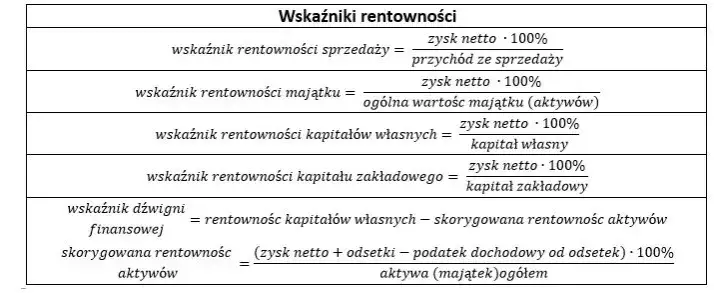

- Wskaźnik rentowności sprzedaży (ROS) mierzy, ile zysku netto lub operacyjnego firma generuje z każdej złotówki przychodów ze sprzedaży, oceniając efektywność jej podstawowej działalności.

- Wyróżniamy dwie główne wersje: ROS Netto (uwzględnia wszystkie koszty, w tym podatki i odsetki) oraz ROS Operacyjny (koncentruje się na efektywności podstawowej działalności, ignorując zdarzenia jednorazowe i koszty finansowe).

- Oblicza się go, dzieląc zysk netto (lub operacyjny) przez przychody netto ze sprzedaży i mnożąc przez 100%.

- Dodatnia wartość ROS oznacza zyskowność, ujemna stratę; im wyższy wskaźnik, tym lepiej, ale jego interpretacja wymaga porównania z trendami historycznymi firmy oraz ze średnimi dla danej branży.

- Na poziom ROS wpływają polityka cenowa, struktura kosztów (stałych i zmiennych) oraz ogólna efektywność operacyjna zarządzania przedsiębiorstwem.

- Analiza ROS jest komplementarna z innymi wskaźnikami rentowności, takimi jak ROA i ROE, dając pełniejszy obraz sytuacji finansowej.

Wskaźnik rentowności sprzedaży w pigułce: definicja dla każdego

Wskaźnik rentowności sprzedaży, znany również jako ROS (Return on Sales), to nic innego jak miara efektywności, która pokazuje, ile zysku generuje firma z każdej złotówki, którą uzyskała ze sprzedaży. Wyobraź sobie, że sprzedajesz produkt za 100 zł. ROS powie Ci, ile z tych 100 zł faktycznie zostaje w Twojej kieszeni po odliczeniu wszystkich kosztów związanych z jego wytworzeniem i sprzedażą. To prosty, ale niezwykle potężny wskaźnik, który pozwala szybko ocenić, czy Twoja podstawowa działalność jest opłacalna.

Dlaczego ignorowanie ROS to prosta droga do problemów finansowych?

Ignorowanie wskaźnika ROS to, moim zdaniem, jeden z najpoważniejszych błędów, jakie może popełnić zarząd firmy. Bez regularnego monitorowania tego parametru, przedsiębiorstwo działa niejako "na ślepo". Możesz mieć wysokie przychody, ale jeśli Twój ROS jest niski lub spada, oznacza to, że mimo dużej sprzedaży, generujesz niewiele zysku. Taka sytuacja prowadzi do błędnych decyzji, np. inwestowania w nierentowne produkty czy ekspansji, która tylko pogłębia straty. W dłuższej perspektywie, brak uwagi na ROS może skutkować poważnymi problemami płynnościowymi, a nawet upadłością, dlatego tak ważne jest, aby zawsze mieć go na radarze.

ROS Netto vs ROS Operacyjny: Który wskaźnik mówi więcej o Twojej firmie?

Kiedy mówimy o wskaźniku rentowności sprzedaży, musimy pamiętać, że istnieją dwie jego główne wersje, które dostarczają nieco innych informacji. Wskaźnik rentowności sprzedaży netto (ROS Netto) obliczany jest jako stosunek zysku netto do przychodów netto ze sprzedaży. Ta wersja wskaźnika uwzględnia wszystkie koszty, jakie ponosi firma od kosztów operacyjnych, przez koszty finansowe (np. odsetki od kredytów), aż po podatki. ROS Netto daje nam zatem kompleksowy obraz końcowej rentowności firmy, pokazując, ile zysku zostaje po odjęciu absolutnie wszystkich obciążeń. Jest to szczególnie przydatne, gdy chcemy ocenić ogólną zdolność firmy do generowania zysku dla właścicieli.

Z kolei wskaźnik rentowności sprzedaży operacyjnej (ROS Operacyjny) koncentruje się wyłącznie na zysku z działalności operacyjnej, dzieląc go przez przychody netto ze sprzedaży. Jak zawsze podkreślam, ta wersja jest często uważana za lepszy miernik efektywności podstawowej działalności firmy. Dlaczego? Ponieważ ignoruje ona zdarzenia jednorazowe, koszty finansowe (takie jak odsetki od kredytów) oraz obciążenia podatkowe. Dzięki temu ROS Operacyjny pokazuje, jak dobrze firma radzi sobie w swojej codziennej działalności, niezależnie od struktury finansowania czy jednorazowych zysków lub strat. Pozwala to na bardziej precyzyjną ocenę efektywności zarządzania operacyjnego i jest kluczowe przy porównywaniu firm o różnej strukturze kapitału czy obciążeniach podatkowych.

Obliczanie wskaźnika rentowności sprzedaży: Praktyczny przewodnik

Niezbędne dane: Gdzie szukać informacji w sprawozdaniu finansowym?

Aby poprawnie obliczyć wskaźnik rentowności sprzedaży, potrzebujemy konkretnych danych finansowych, które znajdziemy przede wszystkim w rachunku zysków i strat (inaczej rachunku wyników) Twojej firmy. To właśnie tam są zawarte wszystkie niezbędne informacje. Kluczowe pozycje, które musimy zidentyfikować, to:

- Zysk netto: To końcowy wynik finansowy firmy po odjęciu wszystkich kosztów, podatków i odsetek.

- Zysk z działalności operacyjnej (zysk operacyjny): To zysk wygenerowany z podstawowej działalności firmy, przed uwzględnieniem kosztów finansowych i podatków.

- Przychody netto ze sprzedaży: To całkowite przychody firmy ze sprzedaży produktów i usług, pomniejszone o rabaty, upusty i zwroty.

Upewnij się, że korzystasz z danych za ten sam okres sprawozdawczy, aby obliczenia były spójne i miarodajne.

Wzór na wskaźnik rentowności sprzedaży netto (z praktycznym przykładem)

Wskaźnik rentowności sprzedaży netto obliczamy według następującego wzoru:

ROS Netto = (Zysk netto / Przychody netto ze sprzedaży) * 100%

Przyjmijmy, że firma "Alfa" osiągnęła w ubiegłym roku finansowym następujące wyniki:

- Zysk netto: 500 000 zł

- Przychody netto ze sprzedaży: 10 000 000 zł

Podstawiając te dane do wzoru, otrzymujemy:

ROS Netto = (500 000 zł / 10 000 000 zł) * 100% = 0,05 * 100% = 5%

Oznacza to, że firma "Alfa" generuje 5 groszy zysku netto z każdej złotówki przychodów ze sprzedaży. Jest to wynik po uwzględnieniu wszystkich kosztów, w tym podatków i odsetek.

Obliczanie wskaźnika rentowności operacyjnej: Wzór i przykład

Dla wskaźnika rentowności operacyjnej stosujemy nieco inny wzór, koncentrujący się na zysku z podstawowej działalności:

ROS Operacyjny = (Zysk operacyjny / Przychody netto ze sprzedaży) * 100%

Kontynuując przykład firmy "Alfa", załóżmy, że jej zysk operacyjny wyniósł:

- Zysk operacyjny: 800 000 zł

- Przychody netto ze sprzedaży: 10 000 000 zł

Obliczenie wyglądałoby następująco:

ROS Operacyjny = (800 000 zł / 10 000 000 zł) * 100% = 0,08 * 100% = 8%

W tym przypadku firma "Alfa" generuje 8 groszy zysku operacyjnego z każdej złotówki przychodów ze sprzedaży. Jest to wynik przed odjęciem kosztów finansowych i podatków, co daje nam czystszy obraz efektywności jej podstawowej działalności.

Najczęstsze błędy przy obliczeniach, których musisz unikać

Z mojego doświadczenia wynika, że nawet proste obliczenia mogą być źródłem błędów, które zafałszują obraz rentowności firmy. Oto najczęstsze pułapki, których należy unikać:

- Użycie niewłaściwego typu zysku: Często spotykam się z tym, że zamiast zysku netto lub operacyjnego, używany jest zysk brutto ze sprzedaży lub zysk brutto na sprzedaży. Pamiętaj, że każdy z tych wskaźników mierzy coś innego i użycie niewłaściwego zniekształci wynik ROS.

- Pomylenie przychodów brutto z netto: Zawsze używaj przychodów netto ze sprzedaży, czyli po odjęciu rabatów, upustów i zwrotów. Przychody brutto zawyżą mianownik, co sztucznie obniży wskaźnik.

- Niespójność okresów: Upewnij się, że zarówno zysk, jak i przychody pochodzą z tego samego okresu sprawozdawczego (np. z tego samego kwartału lub roku). Mieszanie danych z różnych okresów jest kardynalnym błędem.

- Brak uwzględnienia wszystkich istotnych kosztów (w przypadku ROS Netto): Jeśli obliczasz ROS Netto, upewnij się, że zysk netto faktycznie odzwierciedla wszystkie koszty, w tym finansowe i podatki.

- Błędy w danych źródłowych: Nawet najlepszy wzór nie pomoże, jeśli dane pobrane ze sprawozdania finansowego są błędne lub nieaktualne. Zawsze weryfikuj źródło danych.

Jak interpretować wskaźnik ROS: Odczytaj prawdziwy obraz firmy

Co oznacza wysoki, a co niski wskaźnik rentowności sprzedaży?

Wskaźnik ROS może przyjmować wartości dodatnie lub ujemne. Dodatnia wartość oznacza, że firma generuje zysk na swojej sprzedaży im wyższa wartość, tym lepiej, ponieważ sygnalizuje to większą efektywność w przekształcaniu przychodów w zysk. Wysoki wskaźnik ROS świadczy o silnej pozycji firmy na rynku, efektywnym zarządzaniu kosztami i/lub wysokich marżach. Z drugiej strony, niski wskaźnik ROS (ale wciąż dodatni) może wskazywać na dużą konkurencję, presję cenową, wysokie koszty operacyjne lub niską efektywność. Ważne jest, aby pamiętać, że "dobry" wynik jest zawsze relatywny i zależy od wielu czynników, takich jak specyfika branży, model biznesowy czy faza cyklu życia firmy.Analiza w czasie: Dlaczego trend jest ważniejszy niż pojedynczy wynik?

Pojedyncza wartość wskaźnika ROS, choć daje pewien obraz, nie jest moim zdaniem wystarczająca do pełnej oceny kondycji firmy. Prawdziwą wartość analityczną uzyskujemy, obserwując trend wskaźnika ROS w dłuższym okresie na przykład na przestrzeni kilku kwartałów czy lat. Jeśli ROS systematycznie rośnie, jest to bardzo pozytywny sygnał, świadczący o poprawie efektywności, lepszym zarządzaniu kosztami lub wzmocnieniu pozycji rynkowej. Natomiast spadkowy trend powinien być natychmiastową czerwoną flagą, sygnalizującą pogarszającą się rentowność i wymagającą dogłębnej analizy przyczyn. Dynamika wskaźnika dostarcza o wiele cenniejszych informacji o perspektywach i zdrowiu finansowym przedsiębiorstwa niż statyczna liczba.

Porównanie z branżą: Jak sprawdzić, czy Twój ROS jest "dobry"?

Jak już wspomniałem, "dobry" wskaźnik ROS to pojęcie względne. Aby ocenić, czy wynik Twojej firmy jest satysfakcjonujący, konieczne jest porównanie go z wynikami konkurentów oraz ze średnimi branżowymi. Różne branże charakteryzują się odmiennymi modelami biznesowymi i strukturami kosztów, co naturalnie przekłada się na inne typowe wartości ROS. Na przykład:

- W branżach o niskich marżach, takich jak handel detaliczny czy dystrybucja, wskaźnik ROS na poziomie 2-5% może być uznany za bardzo dobry wynik.

- Z kolei w branżach wysokomarżowych, takich jak oprogramowanie (IT) czy farmaceutyki, gdzie koszty badań i rozwoju są wysokie, ale marże na produkcie końcowym również, oczekuje się znacznie wyższych wskaźników ROS, często w przedziale 15-30% lub nawet więcej.

Porównując się z branżą, możesz ocenić, czy Twoja firma jest liderem efektywności, czy też ma jeszcze sporo do nadrobienia.

Czerwona flaga: Kiedy ujemny wskaźnik ROS powinien Cię zaalarmować?

Ujemny wskaźnik rentowności sprzedaży to zawsze bardzo poważny sygnał alarmowy, którego nie wolno ignorować. Oznacza on, że firma ponosi stratę na swojej podstawowej działalności innymi słowy, sprzedaje produkty lub usługi poniżej kosztów ich wytworzenia i dystrybucji. Taka sytuacja wskazuje na głęboką nierentowność i, jeśli nie zostanie szybko skorygowana, może prowadzić do poważnych problemów finansowych, a nawet bankructwa. W przypadku ujemnego ROS, zarząd powinien natychmiast podjąć działania naprawcze, takie jak restrukturyzacja kosztów, przegląd polityki cenowej, a nawet rezygnacja z nierentownych produktów czy rynków. To moment, w którym liczy się każda decyzja i szybkość reakcji.

Czynniki wpływające na poziom wskaźnika rentowności sprzedaży

Kluczowa rola polityki cenowej i marż produktowych

Polityka cenowa firmy ma bezpośredni i fundamentalny wpływ na wysokość wskaźnika ROS. Jeśli firma stosuje strategię niskich cen, aby zdobyć udział w rynku, może to prowadzić do niższych marż na poszczególnych produktach, a w konsekwencji do niższego ROS. Z drugiej strony, wysokie ceny, wsparte silną marką lub unikalnym produktem, mogą generować wysokie marże i znacząco poprawiać rentowność sprzedaży. Kluczem jest znalezienie optymalnego balansu między wolumenem sprzedaży a ceną, który maksymalizuje całkowity zysk. Moim zdaniem, analiza marż na poszczególnych produktach i grupach klientów jest niezbędna do zrozumienia, które obszary biznesu są najbardziej rentowne i gdzie można poprawić wynik.

Jak struktura kosztów (stałych i zmiennych) kształtuje wynik ROS?

Struktura kosztów, czyli proporcja między kosztami stałymi a zmiennymi, również odgrywa ogromną rolę w kształtowaniu wskaźnika ROS. Koszty zmienne (np. surowce, prowizje od sprzedaży) zmieniają się proporcjonalnie do poziomu produkcji lub sprzedaży. Koszty stałe (np. czynsz, amortyzacja, wynagrodzenia administracji) są niezależne od wolumenu sprzedaży w krótkim okresie. Firma z wysokim udziałem kosztów stałych będzie miała wyższy próg rentowności, ale po jego przekroczeniu, każdy dodatkowy przychód generuje duży wzrost zysku (i ROS). Z kolei firma z dominującymi kosztami zmiennymi jest bardziej elastyczna, ale wzrost sprzedaży nie zawsze przekłada się na tak dynamiczny wzrost rentowności. Efektywne zarządzanie tymi kosztami, ich optymalizacja i kontrola, są kluczowe dla utrzymania wysokiego ROS.

Efektywność operacyjna: Gdzie szukać oszczędności, by poprawić rentowność?

Poprawa efektywności operacyjnej to jeden z najskuteczniejszych sposobów na zwiększenie wskaźnika ROS. Gdzie szukać tych oszczędności? Oto kilka kluczowych obszarów:

- Zarządzanie zapasami: Nadmierne zapasy generują koszty magazynowania i ryzyko przestarzałości. Optymalizacja poziomu zapasów może znacząco obniżyć koszty.

- Optymalizacja procesów produkcyjnych: Wdrażanie zasad Lean Management, redukcja marnotrawstwa, automatyzacja to wszystko przekłada się na niższe koszty jednostkowe.

- Logistyka i łańcuch dostaw: Usprawnienie procesów transportu, magazynowania i dystrybucji może przynieść duże oszczędności. Negocjacje z dostawcami w celu uzyskania lepszych warunków to podstawa.

- Efektywność pracy: Szkolenia pracowników, poprawa organizacji pracy i wykorzystanie technologii mogą zwiększyć produktywność i obniżyć koszty pracy w przeliczeniu na jednostkę produktu.

Wpływ zdarzeń jednorazowych i operacji finansowych na wynik

Warto pamiętać, że na wskaźnik ROS Netto mogą wpływać zdarzenia jednorazowe oraz operacje finansowe, które nie mają bezpośredniego związku z podstawową działalnością operacyjną firmy. Przykłady takich zdarzeń to:

- Sprzedaż nieruchomości lub innych aktywów: Może wygenerować duży, jednorazowy zysk, sztucznie zawyżając ROS Netto w danym okresie.

- Odpisy aktualizujące wartości aktywów: Mogą jednorazowo obniżyć zysk netto, co negatywnie wpłynie na ROS Netto.

- Koszty i przychody finansowe: Wysokie odsetki od kredytów (koszty finansowe) obniżają zysk netto, a tym samym ROS Netto. Zyski z inwestycji finansowych mogą go z kolei podnieść.

To właśnie dlatego ROS Operacyjny jest często lepszym wskaźnikiem do oceny efektywności podstawowej działalności, ponieważ te zdarzenia są z niego wyłączone. Analizując ROS Netto, zawsze warto sprawdzić, czy jego poziom nie jest zniekształcony przez takie jednorazowe czynniki.

ROS w kontekście analizy finansowej: Pełniejszy obraz

ROS, ROA, ROE: Dlaczego musisz analizować te wskaźniki razem?

Analiza wskaźnika rentowności sprzedaży (ROS) w oderwaniu od innych kluczowych miar rentowności może prowadzić do niepełnych, a nawet błędnych wniosków. Aby uzyskać pełniejszy i bardziej kompleksowy obraz sytuacji finansowej firmy, zawsze rekomenduję analizowanie ROS w połączeniu z ROA (Return on Assets) i ROE (Return on Equity). Te trzy wskaźniki wzajemnie się uzupełniają, dając wgląd w różne aspekty efektywności:

- ROA (Rentowność Aktywów): Mierzy, jak efektywnie firma wykorzystuje swoje aktywa (majątek) do generowania zysku. Pokazuje, ile zysku przypada na każdą złotówkę zaangażowanych aktywów.

- ROE (Rentowność Kapitału Własnego): Mierzy, jak efektywnie firma generuje zysk dla swoich właścicieli (akcjonariuszy) z zainwestowanego przez nich kapitału.

ROS mówi o rentowności sprzedaży, ROA o rentowności całego majątku, a ROE o rentowności dla właścicieli. Dopiero ich wspólna analiza pozwala na wyciągnięcie trafnych wniosków o sile finansowej i operacyjnej przedsiębiorstwa.

Czym różni się rentowność sprzedaży od marży zysku brutto?

Choć oba wskaźniki dotyczą rentowności i są wyrażane w procentach, rentowność sprzedaży (ROS) i marża zysku brutto mierzą różne aspekty opłacalności. Marża zysku brutto koncentruje się na różnicy między przychodami ze sprzedaży a kosztami bezpośrednimi produkcji lub zakupu towarów (koszt własny sprzedaży). Pokazuje, ile zysku zostaje po pokryciu tych najbardziej podstawowych kosztów. ROS natomiast idzie o krok dalej uwzględnia nie tylko koszty bezpośrednie, ale także wszystkie pozostałe koszty operacyjne (np. koszty sprzedaży, koszty ogólnego zarządu), a w przypadku ROS Netto, również koszty finansowe i podatki. Innymi słowy, marża brutto ocenia opłacalność samego produktu, podczas gdy ROS ocenia opłacalność całej działalności operacyjnej (lub całej firmy w przypadku ROS Netto).

Jak wykorzystać analizę wskaźnika ROS do podejmowania strategicznych decyzji?

Dogłębna analiza wskaźnika ROS to nie tylko diagnoza, ale przede wszystkim podstawa do podejmowania kluczowych decyzji strategicznych. Oto kilka przykładów, jak można go wykorzystać:

- Restrukturyzacja kosztów: Spadający ROS jest sygnałem do pilnego przeglądu struktury kosztów i identyfikacji obszarów, w których można je zredukować bez szkody dla jakości czy sprzedaży.

- Zmiana polityki cenowej: Niski ROS może wskazywać, że ceny są zbyt niskie w stosunku do ponoszonych kosztów, co skłania do rozważenia ich podniesienia lub zmiany strategii wartości.

- Dywersyfikacja produktów/usług: Analiza ROS dla poszczególnych linii produktowych może ujawnić, które z nich są najbardziej rentowne, a które generują straty, co może prowadzić do decyzji o wycofaniu nierentownych lub inwestowaniu w te najbardziej dochodowe.

- Inwestycje w efektywność: Wysoki ROS może zachęcać do inwestycji w automatyzację, nowe technologie czy usprawnienie procesów, które dodatkowo zwiększą efektywność operacyjną.

- Ocena fuzji i przejęć: ROS jest kluczowym wskaźnikiem przy ocenie potencjalnych celów przejęć, pomagając zrozumieć ich rzeczywistą efektywność operacyjną.

Strategie poprawy wskaźnika rentowności sprzedaży

Strategie optymalizacji kosztów, które realnie działają

Poprawa wskaźnika ROS często zaczyna się od skutecznej optymalizacji kosztów. Z mojego doświadczenia wynika, że najbardziej efektywne strategie to:

- Negocjacje z dostawcami: Regularne renegocjowanie warunków z dostawcami, poszukiwanie alternatywnych źródeł zaopatrzenia i konsolidacja zamówień może przynieść znaczące oszczędności na kosztach materiałów i usług.

- Redukcja marnotrawstwa: Wdrożenie metodologii Lean Manufacturing lub Lean Office pozwala na identyfikację i eliminację niepotrzebnych działań, zasobów i procesów, które generują koszty, ale nie dodają wartości.

- Usprawnienie procesów wewnętrznych: Analiza i optymalizacja procesów biznesowych, takich jak produkcja, logistyka, obsługa klienta czy administracja, może znacząco zwiększyć efektywność i obniżyć koszty operacyjne.

- Kontrola kosztów stałych: Regularny przegląd umów najmu, ubezpieczeń, usług zewnętrznych czy wydatków na administrację pozwala na identyfikację możliwości redukcji kosztów stałych.

Przegląd polityki cenowej: Czy na pewno zarabiasz wystarczająco?

Kolejnym kluczowym obszarem wpływającym na ROS jest polityka cenowa. Wiele firm, zwłaszcza w konkurencyjnych branżach, boi się podnosić ceny, obawiając się utraty klientów. Jednak regularny i strategiczny przegląd polityki cenowej jest absolutnie niezbędny. Należy analizować nie tylko koszty produkcji, ale także wartość, jaką produkt lub usługa dostarcza klientowi, ceny konkurencji oraz elastyczność popytu. Czasem nawet niewielka, przemyślana podwyżka cen, szczególnie dla produktów o niskiej elastyczności cenowej, może znacząco poprawić ROS bez drastycznego spadku wolumenu sprzedaży. Nie bój się testować i analizować wpływu zmian cenowych na Twoją rentowność.

Dywersyfikacja przychodów i focus na najbardziej rentowne produkty

Poprawa ROS może również wynikać z mądrego zarządzania portfolio produktów i usług. Dywersyfikacja źródeł przychodów, czyli oferowanie szerszej gamy produktów lub usług, może zmniejszyć ryzyko i otworzyć nowe strumienie dochodów. Jednak równie ważne jest skupienie zasobów na najbardziej rentownych produktach lub segmentach klientów. Analiza ROS dla poszczególnych produktów pozwala zidentyfikować "gwiazdy" i "dojne krowy" w Twoim portfolio, a także produkty, które generują straty. Przesunięcie uwagi i inwestycji w kierunku tych najbardziej dochodowych obszarów może znacząco podnieść ogólny wskaźnik rentowności sprzedaży firmy.

Przeczytaj również: Cena złota inwestycyjnego: Jak kupić mądrze i nie przepłacić?

Automatyzacja i technologia jako narzędzia do zwiększania efektywności

W dzisiejszych czasach technologia i automatyzacja są potężnymi narzędziami do zwiększania efektywności operacyjnej, a co za tym idzie do poprawy wskaźnika ROS. Inwestycje w systemy ERP, CRM, automatyzację procesów produkcyjnych, robotyzację czy zaawansowane narzędzia analityczne mogą przynieść wymierne korzyści. Automatyzacja powtarzalnych zadań redukuje koszty pracy, minimalizuje błędy i przyspiesza procesy. Wdrożenie nowoczesnych technologii pozwala na lepsze zarządzanie danymi, szybsze podejmowanie decyzji i optymalizację wykorzystania zasobów. Traktuj technologię nie jako koszt, ale jako inwestycję, która w długoterminowej perspektywie znacząco poprawi Twoją rentowność sprzedaży.