Ten artykuł stanowi kompleksowy przewodnik po elementach, które musi zawierać faktura dokumentująca Wewnątrzwspólnotową Dostawę Towarów (WDT). Dowiesz się, jak prawidłowo wystawić ten dokument, aby zachować prawo do 0% stawki VAT i uniknąć kosztownych błędów, które mogłyby skutkować koniecznością zapłaty wysokiego podatku.

Faktura WDT: Kluczowe elementy, które zapewnią 0% VAT i uniknięcie kar

- Faktura WDT wymaga prawidłowych i aktywnych numerów VAT UE zarówno sprzedawcy, jak i nabywcy, zweryfikowanych w systemie VIES przed transakcją.

- Musi wyraźnie wskazywać stawkę 0% VAT oraz zawierać adnotację "odwrotne obciążenie" wraz z podstawą prawną (np. art. 42 ustawy o VAT).

- W polu "kwota podatku" należy wpisać "0,00" lub "zw.".

- Oprócz faktury, prawo do 0% VAT potwierdzają dokumenty przewozowe (np. CMR) oraz inne dowody wywozu towarów poza terytorium Polski.

- Błędy formalne lub brak wymaganych dokumentów mogą skutkować utratą prawa do 0% VAT i koniecznością zapłaty podatku według stawki krajowej (np. 23%).

Czym jest Wewnątrzwspólnotowa Dostawa Towarów (WDT) i dlaczego wymaga specjalnej faktury?

Wewnątrzwspólnotowa Dostawa Towarów (WDT) to transakcja, w której towary są wywożone z terytorium Polski na terytorium innego państwa członkowskiego Unii Europejskiej. Z perspektywy VAT, jest to jedna z kluczowych operacji w handlu międzynarodowym wewnątrz UE. WDT podlega szczególnym zasadom opodatkowania VAT, a jej największym przywilejem jest możliwość zastosowania 0% stawki VAT. Aby jednak skorzystać z tej preferencji, transakcja musi być nie tylko faktycznie zrealizowana, ale także odpowiednio udokumentowana, a faktura WDT odgrywa tu absolutnie fundamentalną rolę. Bez prawidłowo wystawionego dokumentu, ryzyko zakwestionowania stawki 0% przez organy skarbowe jest bardzo wysokie.

Stawka 0% VAT przy WDT: przywilej, nie standard jakie warunki musisz spełnić?

Z mojego doświadczenia wynika, że wielu przedsiębiorców traktuje stawkę 0% VAT przy WDT jako coś oczywistego. Nic bardziej mylnego! Zastosowanie 0% stawki VAT przy WDT to przywilej, a nie standard. Jest on uzależniony od spełnienia szeregu warunków, które możemy podzielić na dwie główne kategorie: warunki formalne i warunki materialne. Warunki formalne dotyczą prawidłowego wystawienia faktury i posiadania aktywnych numerów VAT UE, natomiast warunki materialne odnoszą się do faktycznego wywozu towarów z Polski i ich dostarczenia nabywcy w innym kraju UE. Muszę podkreślić, że oba rodzaje warunków są równie ważne, a zaniedbanie któregokolwiek z nich może skutkować utratą prawa do preferencyjnej stawki.

Skutki błędów na fakturze: od korekty po spór z urzędem skarbowym.

Błędy popełnione na fakturze WDT mogą mieć bardzo poważne konsekwencje finansowe i prawne. Najpoważniejszym skutkiem jest utrata prawa do zastosowania 0% stawki VAT. Oznacza to, że zamiast zerowego podatku, będziesz musiał opodatkować transakcję stawką krajową, na przykład 23%. To z kolei wiąże się z koniecznością zapłaty zaległości podatkowych, często z odsetkami za zwłokę, a także z ryzykiem wszczęcia postępowania kontrolnego przez organy skarbowe. W skrajnych przypadkach, błędnie wystawiona faktura może prowadzić do długotrwałych sporów z urzędem skarbowym, które pochłaniają czas, energię i dodatkowe koszty. Dlatego tak ważne jest, aby podejść do kwestii faktur WDT z najwyższą starannością.

Obowiązkowe elementy faktury WDT: Twoja lista kontrolna zgodności z przepisami

Aby uniknąć przykrych konsekwencji, przygotowałem dla Państwa listę kontrolną najważniejszych elementów, które muszą znaleźć się na fakturze WDT. Pamiętajcie, że precyzja jest tu kluczowa.

Dane standardowe, o których nie możesz zapomnieć (dane sprzedawcy i nabywcy, data, numer).

Zacznijmy od podstaw, czyli elementów, które są wspólne dla większości faktur. Na fakturze WDT muszą znaleźć się:

- Dane sprzedawcy i nabywcy: Pełna nazwa (firma), adres siedziby oraz numer NIP obu stron transakcji.

- Data wystawienia faktury: Dzień, w którym dokument został sporządzony.

- Data dokonania lub zakończenia dostawy towarów: Jeśli jest inna niż data wystawienia faktury, należy ją również wskazać.

- Unikalny numer faktury: Numer, który jednoznacznie identyfikuje dokument w Twojej ewidencji.

- Nazwy towarów: Precyzyjny opis dostarczanych towarów.

- Ilość towarów: Liczba jednostek danego towaru.

- Cena jednostkowa netto: Cena jednej sztuki towaru bez podatku.

- Wartość netto transakcji: Całkowita wartość towarów przed opodatkowaniem.

Kluczowy element: Prawidłowe i aktywne numery VAT UE jak je zweryfikować w VIES?

To jest moim zdaniem jeden z najważniejszych, jeśli nie najważniejszy, element faktury WDT. Faktura musi zawierać prawidłowy i aktywny numer identyfikacji dla transakcji wewnątrzwspólnotowych (numer VAT UE) zarówno dostawcy, jak i nabywcy. Numer VAT UE to nic innego jak numer NIP poprzedzony kodem kraju (np. PL dla Polski). Dlaczego to takie ważne? Ponieważ brak aktywnego numeru VAT UE u nabywcy automatycznie pozbawia Cię prawa do zastosowania 0% stawki VAT.

Weryfikacja aktywności numeru VAT UE kontrahenta w systemie VIES jest obowiązkowa i musi nastąpić przed dokonaniem transakcji. Jak to zrobić? To proste: wystarczy wejść na stronę internetową systemu VIES (dostępnego na stronach Komisji Europejskiej), wpisać kod kraju i numer VAT UE kontrahenta. System natychmiast pokaże, czy numer jest aktywny. Zawsze archiwizuj potwierdzenie weryfikacji to Twój dowód w razie kontroli!

Stawka podatku 0% jak poprawnie ją wykazać na dokumencie?

Na fakturze WDT należy wyraźnie wskazać stawkę podatku VAT w wysokości 0%. To kluczowy element odróżniający fakturę WDT od faktur krajowych. Upewnij się, że w odpowiedniej rubryce lub w podsumowaniu faktury widnieje informacja o zerowej stawce podatku. Nie pozostawiaj tego pola pustego ani nie wpisuj tam "zw.", jeśli nie masz do tego innej podstawy prawnej niż WDT.

Magiczna formuła: Adnotacja "odwrotne obciążenie" i podstawa prawna co dokładnie wpisać?

Oprócz wskazania stawki 0%, faktura WDT musi zawierać adnotację "odwrotne obciążenie" (ang. "reverse charge"). Ta adnotacja informuje nabywcę, że to on, a nie Ty jako dostawca, jest zobowiązany do rozliczenia podatku VAT w swoim kraju. Co więcej, konieczne jest podanie podstawy prawnej do zastosowania 0% stawki VAT. Najczęściej stosowanymi przepisami, które należy zacytować, są:

- Art. 42 ustawy o VAT (Ustawa o podatku od towarów i usług)

- lub Art. 138 ust. 1 Dyrektywy 2006/112/WE (Dyrektywa Rady w sprawie wspólnego systemu podatku od wartości dodanej).

W praktyce często spotykam się z zapisem: "Odwrotne obciążenie. Zastosowano stawkę 0% VAT na podstawie art. 42 ustawy o VAT." Taki zapis jest prawidłowy i jednoznaczny.

Brak kwoty podatku: Jak formalnie zapisać zerowy VAT?

W związku z zastosowaniem 0% stawki VAT, na fakturze WDT pole "kwota podatku" powinno zawierać wartość "0,00". Alternatywnie, w niektórych systemach księgowych, można spotkać oznaczenie "zw." (zwolnione), co również jest akceptowalne, o ile towarzyszy mu prawidłowa podstawa prawna i adnotacja o odwrotnym obciążeniu. Ważne, aby było jasne, że podatek nie został naliczony.

Najczęstsze błędy przy fakturowaniu WDT i jak ich unikać

Jako ekspert widzę powtarzające się błędy, które kosztują przedsiębiorców sporo nerwów i pieniędzy. Poniżej przedstawiam te najczęstsze, abyście mogli ich unikać.

Brak weryfikacji kontrahenta w VIES przed transakcją dlaczego to krytyczny błąd?

Powtórzę to jeszcze raz: brak weryfikacji numeru VAT UE kontrahenta w systemie VIES przed dokonaniem transakcji to jeden z najbardziej krytycznych błędów. Nawet jeśli towar faktycznie opuścił Polskę i dotarł do nabywcy, a Ty masz wszystkie dokumenty przewozowe, to brak aktywnego numeru VAT UE kontrahenta w momencie transakcji automatycznie pozbawia Cię prawa do 0% stawki VAT. Urząd skarbowy może wówczas zakwestionować WDT i zażądać zapłaty podatku według stawki krajowej. To jest warunek formalny, od którego nie ma odstępstw.

Pomyłka w numerze VAT UE nabywcy jakie są konsekwencje?

Niestety, nawet drobna pomyłka w numerze VAT UE nabywcy (np. przestawiona cyfra, literówka) jest traktowana jak jego brak. Skutek jest identyczny jak w przypadku nieweryfikowania numeru w VIES utrata prawa do 0% stawki VAT. Zawsze dokładnie sprawdzajcie numery, a najlepiej kopiujcie je bezpośrednio z oficjalnych rejestrów lub systemu VIES.

Brak adnotacji o odwrotnym obciążeniu czy sama stawka 0% wystarczy?

Samo wskazanie stawki 0% VAT na fakturze WDT jest niewystarczające. Brak adnotacji "odwrotne obciążenie" oraz podstawy prawnej stanowi błąd formalny, który może skutkować zakwestionowaniem preferencyjnej stawki przez organy podatkowe. Pamiętajcie, że faktura WDT musi być kompletnym dokumentem, który jasno informuje o charakterze transakcji i zastosowanych przepisach.

Faktura w walucie obcej: Jak prawidłowo przeliczyć wartości na PLN?

Faktura WDT może być wystawiona w dowolnej walucie obcej, co jest standardem w handlu międzynarodowym. Jednak dla celów rozliczenia VAT w Polsce (nawet jeśli kwota podatku wynosi 0), wartości z faktury wyrażone w walucie obcej należy przeliczyć na PLN. Zgodnie z przepisami, należy stosować średni kurs walut obcych ogłoszony przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego. W przypadku WDT, obowiązek podatkowy powstaje z chwilą wystawienia faktury, nie później jednak niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy. Pamiętajcie o tym, aby prawidłowo wykazać wartości w ewidencji VAT i JPK_V7.

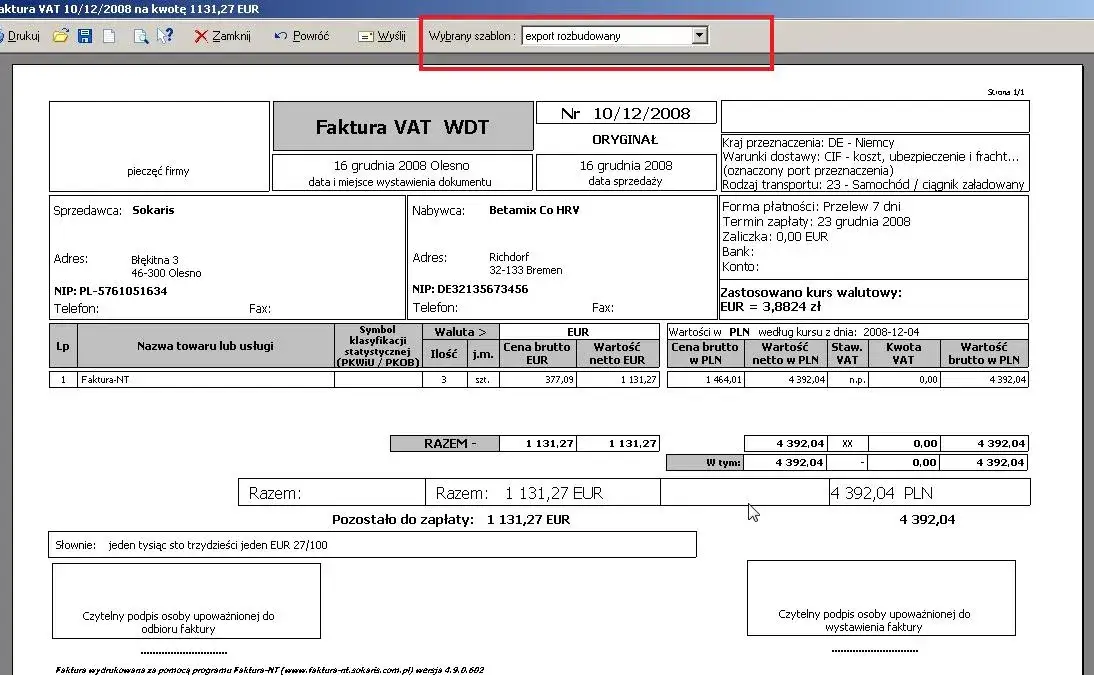

Wzór faktury WDT i omówienie kluczowych pól krok po kroku

Wizualizacja zawsze pomaga zrozumieć. Przyjrzyjmy się, jak powinien wyglądać poprawnie wypełniony wzór faktury WDT i gdzie umieścić kluczowe informacje.

Przykładowa, poprawnie wypełniona faktura WDT analiza graficzna.

Wyobraźmy sobie standardowy formularz faktury. Na samej górze, obok danych sprzedawcy (Twoich), powinien znaleźć się Twój numer VAT UE (np. PL1234567890). Analogicznie, w sekcji danych nabywcy, musi widnieć jego numer VAT UE (np. DE987654321). W tabeli z pozycjami towarowymi, w kolumnie "Stawka VAT", dla każdej pozycji powinna być wpisana "0%". Poniżej tabeli, w sekcji podsumowania lub uwag, koniecznie umieść adnotację: "Odwrotne obciążenie. Zastosowano stawkę 0% VAT na podstawie art. 42 ustawy o VAT." W polu "Kwota VAT" lub "Podatek" widnieje oczywiście "0,00 PLN".

Sekcja po sekcji: Gdzie umieścić numer VAT UE, a gdzie adnotację "reverse charge"?

Praktyczne umiejscowienie tych elementów jest następujące:

- Numery VAT UE: Zazwyczaj znajdują się tuż obok numerów NIP (lub są tożsame z NIP, ale z prefiksem kraju) w sekcji danych sprzedawcy i nabywcy, często w nagłówku faktury.

- Adnotacja "odwrotne obciążenie" i podstawa prawna: Najczęściej umieszcza się ją w sekcji uwag, podsumowania podatkowego, lub bezpośrednio pod tabelą z wykazem towarów i usług. Ważne, aby była ona wyraźnie widoczna i czytelna.

Upewnij się, że Twój program do fakturowania pozwala na wprowadzenie tych danych w odpowiednich miejscach.

Wskazówki praktyczne: Jak zautomatyzować proces wystawiania faktur WDT w programach księgowych?

W dzisiejszych czasach ręczne wystawianie faktur WDT to strata czasu i zwiększone ryzyko błędów. Większość nowoczesnych programów księgowych i systemów ERP oferuje automatyzację procesu. Moje wskazówki:

- Integracja z VIES: Wiele programów ma wbudowaną funkcję weryfikacji numerów VAT UE kontrahentów w VIES, co jest nieocenione.

- Szablony faktur WDT: Utwórz gotowe szablony faktur WDT, które automatycznie wstawiają stawkę 0%, adnotację "odwrotne obciążenie" i podstawę prawną.

- Automatyczne przeliczanie walut: Dobre programy same pobierają kursy NBP i przeliczają wartości na PLN.

- Raportowanie do JPK_V7: Upewnij się, że program prawidłowo generuje dane do JPK_V7, automatycznie umieszczając transakcje WDT w odpowiednich polach.

Automatyzacja minimalizuje błędy i oszczędza Twój czas, pozwalając skupić się na rozwoju biznesu.

Faktura to nie wszystko: Jakie inne dokumenty potwierdzają prawo do 0% VAT?

Pamiętajcie, że faktura WDT, choć kluczowa, jest jedynie elementem szerszego zestawu dowodów. Prawo do zastosowania 0% VAT opiera się na faktycznym wywozie towarów. Co jeszcze musimy gromadzić?

Rola dokumentów przewozowych (CMR, listy przewozowe) w potwierdzaniu WDT.

To absolutna podstawa! Dokumenty przewozowe są kluczowe dla potwierdzenia, że towary zostały faktycznie wywiezione z terytorium Polski i dostarczone do nabywcy w innym państwie członkowskim UE. Do najważniejszych należą:

- Międzynarodowy list przewozowy CMR: Najczęściej stosowany dokument w transporcie drogowym, potwierdzający odbiór i dostawę towaru.

- Listy przewozowe: W zależności od rodzaju transportu (kolejowy, morski, lotniczy).

- Dokumenty spedytorskie: Jeśli korzystasz z usług spedytora.

Dokumenty te powinny jasno wskazywać nadawcę, odbiorcę, miejsce załadunku i rozładunku oraz opis towaru. Zawsze gromadźcie ich kopie z podpisem odbiorcy potwierdzającym przyjęcie towaru.

Korespondencja handlowa i potwierdzenia odbioru dlaczego warto je gromadzić?

Oprócz dokumentów przewozowych, warto gromadzić wszelką dodatkową dokumentację handlową, która może stanowić uzupełnienie i wzmocnienie dowodów transportowych. Należą do nich:

- Zamówienia: Potwierdzające intencje obu stron.

- Potwierdzenia odbioru towarów przez nabywcę: Inne niż te na dokumentach przewozowych, np. wewnętrzne dokumenty magazynowe nabywcy.

- Dowody zapłaty: Potwierdzające uregulowanie należności za dostawę.

- Korespondencja e-mailowa: Dotycząca szczegółów transakcji, dostawy, itp.

Im więcej wiarygodnych dowodów zgromadzisz, tym silniejsza będzie Twoja pozycja w przypadku ewentualnej kontroli.

Przeczytaj również: Stypendium szkolne: Co kupić i jak rozliczyć bez błędów?

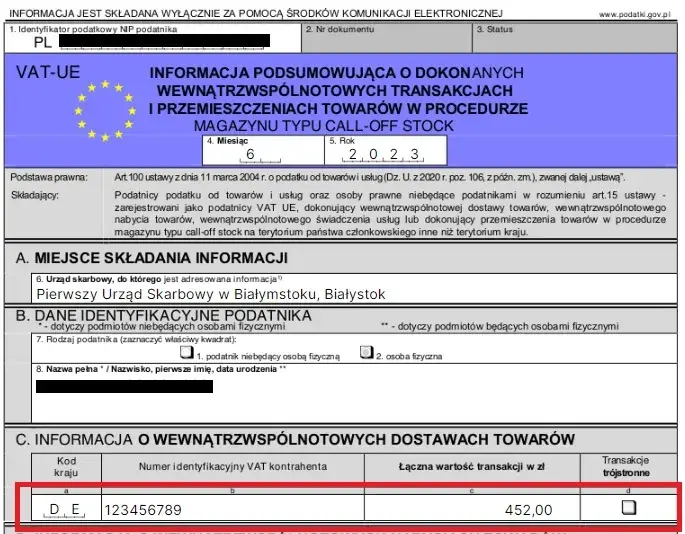

Podsumowanie w JPK_V7: Jak prawidłowo zaraportować transakcję WDT?

Prawidłowe wystawienie faktury WDT i posiadanie kompletu dowodów to nie wszystko. Transakcja musi być również poprawnie zaraportowana w Jednolitym Pliku Kontrolnym (JPK_V7). W JPK_V7, WDT należy wykazać w części deklaracyjnej w polach K_21 i P_21. Ważne jest, aby kwoty netto z faktur WDT były prawidłowo sumowane i wpisane w te pola. Pamiętajcie, że spójność danych między fakturami, dowodami transportu a JPK_V7 jest absolutnie kluczowa dla zachowania prawa do 0% stawki VAT.