Jak wybrać i gdzie założyć portfel inwestycyjny poznaj kluczowe opcje i wskazówki.

- Główne miejsca, gdzie możesz założyć portfel inwestycyjny w Polsce, to konta maklerskie w bankach, niezależne domy maklerskie, platformy z funduszami inwestycyjnymi oraz innowacyjne rozwiązania od robo-doradców.

- Kluczowe czynniki wyboru to Twoje cele inwestycyjne (np. emerytura, zakup nieruchomości), horyzont czasowy, tolerancja na ryzyko oraz oczywiście koszty związane z prowadzeniem rachunku i transakcjami.

- Dla początkujących inwestorów często najlepszym wyborem są platformy oferujące prostotę obsługi, niskie progi wejścia oraz wsparcie edukacyjne, takie jak robo-doradcy czy konta maklerskie zintegrowane z bankowością.

- Warto rozważyć założenie portfela w ramach IKE lub IKZE, co pozwala na korzystanie z atrakcyjnych ulg podatkowych, takich jak zwolnienie z podatku Belki lub możliwość odliczenia wpłat od podstawy opodatkowania PIT.

- Zawsze upewnij się, że wybrana instytucja jest nadzorowana przez KNF, a Twoje środki pieniężne są chronione przez Bankowy Fundusz Gwarancyjny, co gwarantuje bezpieczeństwo Twoich inwestycji.

- Dokładna analiza tabeli prowizji i opłat jest niezbędna, ponieważ nawet drobne koszty mogą znacząco wpłynąć na długoterminowy zwrot z Twojego portfela.

Przygotuj się do inwestowania: co musisz wiedzieć na start?

Określ swój cel i horyzont inwestycyjny: dlaczego to kluczowy krok?

Zanim zaczniesz inwestować, musisz jasno odpowiedzieć sobie na pytanie: po co to robię? Czy oszczędzasz na emeryturę, na wkład własny do mieszkania, na edukację dzieci, czy może po prostu chcesz pomnożyć kapitał? Zdefiniowanie celów inwestycyjnych jest fundamentalne, ponieważ to one determinują Twój horyzont czasowy czyli jak długo planujesz trzymać swoje środki w inwestycjach. Inwestowanie na krótki termin (do 3 lat) wymaga zupełnie innej strategii i instrumentów niż inwestowanie długoterminowe (powyżej 10 lat). Na przykład, dla krótkiego horyzontu zazwyczaj wybieramy mniej ryzykowne aktywa, natomiast w długim terminie możemy pozwolić sobie na większą ekspozycję na akcje, które historycznie oferowały wyższe stopy zwrotu.

Jaki jest Twój apetyt na ryzyko? Krótki test, który pomoże Ci to zrozumieć

Tolerancja na ryzyko to nic innego jak Twój komfort psychiczny związany z możliwością utraty części zainwestowanego kapitału. Każdy inwestor jest inny i to, co dla jednego jest akceptowalną zmiennością, dla drugiego może być źródłem ogromnego stresu. Zrozumienie własnego apetytu na ryzyko jest kluczowe, aby nie podejmować decyzji pod wpływem emocji. Zastanów się nad poniższymi kwestiami:

- Jak zareagowałbyś, gdyby wartość Twojego portfela spadła o 10%, 20% lub nawet 30% w ciągu kilku tygodni?

- Czy jesteś w stanie spać spokojnie, wiedząc, że Twoje inwestycje mogą stracić na wartości?

- Czy masz awaryjny fundusz, który pokryje Twoje wydatki na kilka miesięcy, niezależnie od sytuacji na rynkach?

- Czy jesteś gotów na to, że w krótkim terminie możesz stracić część kapitału w zamian za potencjalnie wyższe zyski w długim terminie?

Jeśli wizja spadków spędza Ci sen z powiek, prawdopodobnie masz niską tolerancję na ryzyko i powinieneś skupić się na bardziej konserwatywnych instrumentach.

Inwestowanie aktywne vs pasywne: która strategia pasuje do Ciebie?

W świecie inwestycji wyróżniamy dwie główne strategie: aktywną i pasywną. Inwestowanie aktywne polega na częstych transakcjach, analizie rynków, wybieraniu pojedynczych spółek czy funduszy w nadziei na osiągnięcie wyników lepszych niż rynek (tzw. "bicie rynku"). Wymaga to znacznego zaangażowania czasowego, wiedzy i często wiąże się z wyższymi kosztami transakcyjnymi. Jest to strategia dla osób, które lubią analizować, śledzić wiadomości i aktywnie zarządzać swoim portfelem.

Z kolei inwestowanie pasywne opiera się na długoterminowym trzymaniu szeroko zdywersyfikowanych instrumentów, takich jak fundusze indeksowe (ETF-y), które replikują zachowanie całego rynku lub jego segmentu. Celem nie jest bicie rynku, lecz podążanie za nim i czerpanie z jego wzrostu. Jest to strategia znacznie mniej angażująca czasowo, często tańsza i statystycznie skuteczniejsza dla większości inwestorów. Przykładem pasywnego podejścia są właśnie robo-doradcy, którzy automatycznie budują i rebalansują portfel za Ciebie.

-

Inwestowanie aktywne:

- Wymaga wiedzy i czasu.

- Wyższe koszty transakcyjne.

- Potencjalnie wyższe zyski (ale i straty).

-

Inwestowanie pasywne:

- Mniej angażujące czasowo.

- Niższe koszty.

- Podążanie za rynkiem, nie próba jego bicia.

- Idealne dla początkujących i osób z niską tolerancją na ryzyko.

Gdzie założyć portfel inwestycyjny: 4 główne opcje w Polsce.

Opcja 1: Konto maklerskie w Twoim banku wygoda ponad wszystko

Dla wielu osób, zwłaszcza początkujących, najwygodniejszą opcją jest założenie konta maklerskiego w banku, w którym mają już konto osobiste. Duże banki, takie jak PKO BP (Biuro Maklerskie PKO BP), mBank (eMakler), ING Bank Śląski, Santander Bank Polska (Santander Biuro Maklerskie) czy Alior Bank, oferują usługi maklerskie zintegrowane z systemem bankowości internetowej. To sprawia, że przelewy między kontem osobistym a maklerskim są błyskawiczne i bezproblemowe. Prowizje od transakcji na akcjach z GPW wynoszą zazwyczaj około 0,38-0,39%, co jest standardem rynkowym. Często też banki zwalniają z opłat za prowadzenie rachunku przy określonej aktywności lub saldzie.

-

Zalety:

- Integracja z bankowością osobistą, wysoka wygoda.

- Łatwe przelewy środków.

- Dostęp do polskiego rynku akcji i obligacji.

- Często wsparcie w języku polskim.

- Przykłady banków: PKO BP, mBank, ING Bank Śląski, Santander Bank Polska, Alior Bank.

Opcja 2: Niezależny dom maklerski niższe koszty i dostęp do globalnych rynków

Jeśli szukasz niższych kosztów i szerszego dostępu do rynków zagranicznych, warto rozważyć niezależne domy maklerskie. W Polsce działają takie instytucje jak X-Trade Brokers (XTB), Dom Maklerski BOŚ (BOSSA) czy Noble Securities. Ich główną przewagą są często niższe prowizje na przykład XTB oferuje 0% prowizji na akcje i ETF-y do miesięcznego obrotu 100 000 EUR, co jest bardzo atrakcyjne dla aktywnych inwestorów i tych, którzy chcą inwestować w ETF-y. Niezależne domy maklerskie oferują również dostęp do znacznie szerszej gamy instrumentów finansowych, w tym akcji z giełd zagranicznych, kontraktów CFD, surowców czy walut, a także bardziej zaawansowane platformy transakcyjne z bogatymi narzędziami analitycznymi. To opcja dla tych, którzy chcą mieć większą kontrolę i możliwości.

-

Zalety:

- Często niższe prowizje (np. 0% na akcje/ETF-y do pewnego limitu).

- Szerszy dostęp do rynków zagranicznych i różnorodnych instrumentów.

- Zaawansowane platformy transakcyjne z narzędziami analitycznymi.

- Wysoka elastyczność w budowaniu portfela.

- Przykłady domów maklerskich: XTB, Dom Maklerski BOŚ, Noble Securities.

Opcja 3: Robo-doradcy (Finax, Portu) idealne rozwiązanie dla początkujących?

Robo-doradcy to stosunkowo nowe, ale dynamicznie rozwijające się rozwiązanie, idealne dla osób, które dopiero zaczynają swoją przygodę z inwestowaniem lub po prostu nie chcą poświęcać czasu na aktywne zarządzanie portfelem. Platformy takie jak Finax czy Portu automatycznie budują i rebalansują portfel inwestycyjny za Ciebie, bazując na ankiecie, którą wypełniasz na początku, określając swój profil ryzyka i cele. Portfele te są zazwyczaj oparte na szeroko zdywersyfikowanych funduszach ETF, co jest zgodne ze strategią inwestowania pasywnego. Roczna opłata za zarządzanie waha się w okolicach 1%, co jest konkurencyjne w porównaniu do tradycyjnych funduszy. Moim zdaniem, to świetna opcja dla tych, którzy cenią sobie prostotę, automatyzację i chcą inwestować długoterminowo bez zbędnych emocji.

-

Kluczowe cechy:

- Automatyczne budowanie i rebalansowanie portfela.

- Portfele oparte na ETF-ach, szeroka dywersyfikacja.

- Idealne dla początkujących i inwestorów pasywnych.

- Niska bariera wejścia.

- Roczna opłata za zarządzanie (ok. 1%).

- Przykłady: Finax, Portu.

Opcja 4: Platformy z funduszami inwestycyjnymi dywersyfikacja na wyciągnięcie ręki

Platformy z funduszami inwestycyjnymi, takie jak KupFundusz.pl, czy też dedykowane serwisy poszczególnych Towarzystw Funduszy Inwestycyjnych (TFI), to kolejna opcja, która pozwala na łatwą dywersyfikację. Nie musisz zakładać tradycyjnego konta maklerskiego, aby inwestować w fundusze. Takie platformy oferują szeroki wybór funduszy od różnych zarządzających w jednym miejscu, co ułatwia porównywanie i wybór. Inwestując w fundusze, powierzasz zarządzanie swoimi środkami profesjonalistom, co jest wygodne, ale wiąże się z opłatami za zarządzanie (wliczanymi w cenę jednostki funduszu). Jest to dobre rozwiązanie dla osób, które chcą mieć dostęp do profesjonalnego zarządzania i szerokiej gamy strategii, bez konieczności samodzielnego wyboru pojedynczych akcji czy ETF-ów.

-

Korzyści:

- Łatwe inwestowanie w fundusze bez konta maklerskiego.

- Szeroki wybór funduszy od różnych TFI w jednym miejscu.

- Profesjonalne zarządzanie portfelem.

- Dywersyfikacja ryzyka.

- Przykłady: KupFundusz.pl, platformy poszczególnych TFI.

Wybór brokera: na co zwrócić uwagę w praktyce?

Tabela prowizji i opłat: jak nie dać się zaskoczyć ukrytym kosztom?

Koszty to jeden z najważniejszych, a często niedocenianych aspektów inwestowania. Niewielkie, z pozoru, opłaty mogą w długim terminie znacząco uszczuplić Twój zysk. Zawsze dokładnie analizuj tabelę prowizji i opłat wybranego brokera. Zwróć uwagę na:

- Prowizja od transakcji: Opłata pobierana przy kupnie i sprzedaży instrumentów (np. akcji, ETF-ów). Może być procentowa lub stała.

- Opłata za prowadzenie rachunku: Niektóre instytucje pobierają stałą opłatę miesięczną lub roczną, choć coraz częściej jest ona znoszona przy określonej aktywności lub saldzie.

- Opłaty za przechowywanie instrumentów zagranicznych (opłata depozytowa): Może być naliczana za posiadanie akcji czy ETF-ów notowanych na zagranicznych giełdach.

- Koszty przewalutowania: Jeśli inwestujesz w instrumenty notowane w obcych walutach (np. USD, EUR), będziesz musiał ponieść koszty wymiany walut. Sprawdź spread walutowy brokera.

- Opłaty za zarządzanie (TER): W przypadku funduszy inwestycyjnych i ETF-ów, wskaźnik Total Expense Ratio (TER) informuje o rocznych kosztach zarządzania funduszem. Im niższy, tym lepiej dla Twojego zysku.

Dostępne rynki i instrumenty: czy wystarczy Ci polska giełda (GPW)?

Twoje cele inwestycyjne i apetyt na ryzyko powinny determinować wybór dostępnych rynków i instrumentów. Dla wielu początkujących inwestorów polska Giełda Papierów Wartościowych (GPW) jest wystarczającym miejscem do rozpoczęcia. Oferuje akcje polskich spółek, obligacje skarbowe i korporacyjne, a także polskie ETF-y. Jednak coraz popularniejszy staje się dostęp do rynków zagranicznych, zwłaszcza amerykańskich (np. indeks S&P 500 poprzez ETF-y), co pozwala na globalną dywersyfikację i inwestowanie w największe światowe firmy. Zastanów się, czy chcesz ograniczyć się do Polski, czy też szukasz możliwości inwestowania w globalne trendy.

-

Kluczowe instrumenty:

- Akcje: Udziały w spółkach.

- ETF-y (Exchange Traded Funds): Fundusze notowane na giełdzie, replikujące indeksy, surowce, sektory.

- Obligacje: Dług emitowany przez państwa lub firmy.

- Fundusze inwestycyjne: Koszyki aktywów zarządzane przez profesjonalistów.

-

Kluczowe rynki:

- GPW: Polska Giełda Papierów Wartościowych.

- Rynki zagraniczne: Giełdy w USA (NYSE, NASDAQ), Europie (Frankfurt, Londyn) i Azji.

Platforma transakcyjna i aplikacja mobilna: czy narzędzia są intuicyjne?

W dzisiejszych czasach, kiedy dostęp do informacji i możliwość szybkiego reagowania są kluczowe, intuicyjna i stabilna platforma transakcyjna oraz funkcjonalna aplikacja mobilna to podstawa. Zanim zdecydujesz się na brokera, przetestuj jego platformę (wiele oferuje konta demo). Zwróć uwagę na łatwość obsługi, przejrzystość interfejsu, dostępność danych rynkowych w czasie rzeczywistym, narzędzia analityczne (wykresy, wskaźniki) oraz możliwość składania różnych typów zleceń. Dobra platforma powinna być dla Ciebie wsparciem, a nie źródłem frustracji.

Kwestie bezpieczeństwa: jak sprawdzić wiarygodność instytucji (KNF)?

Bezpieczeństwo Twoich środków jest absolutnym priorytetem. Zawsze upewnij się, że wybrana przez Ciebie instytucja finansowa działa legalnie i jest nadzorowana przez Komisję Nadzoru Finansowego (KNF) w Polsce. Listę licencjonowanych podmiotów znajdziesz na stronie internetowej KNF. Dodatkowo, środki pieniężne zgromadzone na rachunkach maklerskich (do pewnego limitu) są chronione przez Bankowy Fundusz Gwarancyjny (BFG), podobnie jak depozyty bankowe. Instrumenty finansowe (np. akcje, ETF-y) są rejestrowane na Twoje nazwisko w Krajowym Depozycie Papierów Wartościowych (KDPW), co oznacza, że nawet w przypadku upadłości brokera, pozostają Twoją własnością.

Inwestycje na emeryturę: IKE i IKZE czy warto?

IKE maklerskie: jak legalnie uniknąć podatku Belki od zysków?

Indywidualne Konto Emerytalne (IKE) to doskonałe narzędzie do długoterminowego oszczędzania na emeryturę, które oferuje znaczącą korzyść podatkową. Jeśli prowadzisz IKE w formie konta maklerskiego i spełnisz warunki ustawowe (osiągnięcie wieku 60 lat lub 55 lat w przypadku nabycia uprawnień emerytalnych oraz dokonywanie wpłat przez co najmniej 5 lat), jesteś zwolniony z 19% podatku Belki od zysków kapitałowych. To oznacza, że cały wypracowany zysk pozostaje w Twojej kieszeni, co w długim terminie może przełożyć się na dziesiątki, a nawet setki tysięcy złotych dodatkowego kapitału. Wartość tej ulgi jest nie do przecenienia, zwłaszcza przy długim horyzoncie inwestycyjnym.

IKZE maklerskie: jak co roku obniżać swój podatek PIT dzięki inwestycjom?

Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) to kolejne narzędzie wspierające oszczędzanie na emeryturę, które oferuje natychmiastową korzyść podatkową. Wpłaty dokonywane na IKZE w danym roku podatkowym możesz odliczyć od podstawy opodatkowania PIT. Oznacza to, że co roku możesz obniżyć swój podatek do zapłaty, co jest szczególnie atrakcyjne dla osób płacących wyższe stawki podatkowe. Oczywiście, wypłata środków z IKZE po osiągnięciu wieku emerytalnego (65 lat) i spełnieniu warunków (dokonywanie wpłat przez co najmniej 5 lat) jest opodatkowana zryczałtowanym podatkiem w wysokości 10%.

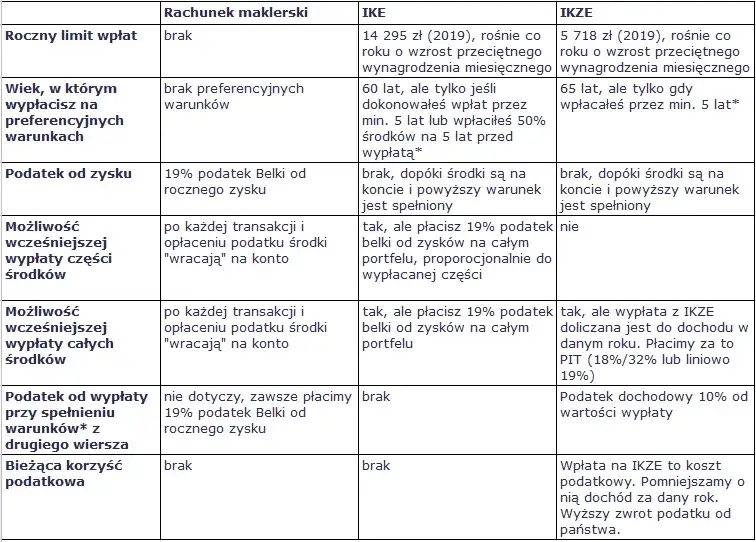

Porównanie IKE vs IKZE: które konto jest lepsze dla Twojej strategii?

Zarówno IKE, jak i IKZE są cennymi narzędziami do budowania kapitału na emeryturę, ale różnią się mechanizmem korzyści podatkowych i elastycznością. Wybór między nimi zależy od Twojej indywidualnej sytuacji i preferencji.

| Cecha | IKE | IKZE |

|---|---|---|

| Limit wpłat (2024) | 23 472 zł | 9 388,80 zł (dla samozatrudnionych 14 083,20 zł) |

| Korzyść podatkowa | Zwolnienie z podatku Belki (19%) przy wypłacie po spełnieniu warunków. | Odliczenie wpłat od podstawy opodatkowania PIT co roku. |

| Moment korzyści | Na koniec inwestycji (przy wypłacie). | Co roku (przy rozliczeniu PIT). |

| Podatek przy wypłacie | 0% (po spełnieniu warunków). | 10% zryczałtowany podatek. |

| Wypłata przed emeryturą | Możliwa z zapłatą podatku Belki od zysków. | Możliwa z koniecznością doliczenia wypłaconych kwot do dochodu i zapłaty PIT. |

| Elastyczność | Bardziej elastyczne w kwestii wcześniejszych wypłat. | Mniej elastyczne, wcześniejsza wypłata wiąże się z koniecznością rozliczenia ulgi. |

Jeśli zależy Ci na uniknięciu podatku Belki i masz długi horyzont, IKE może być lepszym wyborem. Jeśli natomiast chcesz co roku obniżać swój podatek dochodowy, IKZE będzie korzystniejsze. Wiele osób decyduje się na prowadzenie obu kont, maksymalizując w ten sposób dostępne ulgi.

Załóż swój portfel inwestycyjny: praktyczny przewodnik krok po kroku.

Proces rejestracji i weryfikacji tożsamości: czego możesz się spodziewać?

Założenie konta inwestycyjnego w większości instytucji jest dziś procesem szybkim i intuicyjnym, często w pełni online. Oto typowe kroki:

- Wypełnienie formularza online: Podajesz swoje dane osobowe, adresowe, numer PESEL.

- Ankieta MIFID: Musisz wypełnić ankietę, która pomoże brokerowi ocenić Twoją wiedzę inwestycyjną i tolerancję na ryzyko. To ważne dla Twojego bezpieczeństwa.

-

Weryfikacja tożsamości: To kluczowy etap. Może odbywać się na kilka sposobów:

- Przelew weryfikacyjny: Wykonujesz symboliczny przelew (np. 1 zł) ze swojego konta bankowego na konto brokera. Dane nadawcy muszą zgadzać się z danymi podanymi w formularzu.

- Wideoweryfikacja: Rozmawiasz z konsultantem online, pokazując dowód osobisty do kamery.

- Kurier: Kurier dostarcza dokumenty do podpisu i weryfikuje Twoją tożsamość.

- Podpisanie umowy: Po pozytywnej weryfikacji, umowa jest zazwyczaj akceptowana elektronicznie lub przesyłana do podpisu.

Wpłata pierwszych środków: jak zasilić konto inwestycyjne?

Po założeniu i aktywacji konta maklerskiego nadszedł czas na wpłatę pierwszych środków. Zazwyczaj masz do wyboru kilka metod:

- Tradycyjny przelew bankowy: Najpopularniejsza metoda. Wpłacasz środki ze swojego konta osobistego na dedykowany numer rachunku maklerskiego.

- Szybkie płatności online: Niektórzy brokerzy oferują integrację z systemami płatności takimi jak Przelewy24 czy BLIK, co pozwala na natychmiastowe zasilenie konta.

Pamiętaj, aby zawsze wpłacać środki z konta bankowego, którego jesteś właścicielem to wymóg bezpieczeństwa i regulacji.

Składanie pierwszego zlecenia: jak kupić akcje lub jednostki funduszu ETF?

Składanie pierwszego zlecenia może wydawać się skomplikowane, ale w rzeczywistości jest bardzo proste. Na większości platform proces wygląda podobnie:

Po zalogowaniu się na platformę transakcyjną, znajdź instrument, który chcesz kupić (np. akcje konkretnej spółki, jednostki ETF). Następnie:

- Wybierz instrument: Wyszukaj symbol (ticker) lub nazwę spółki/funduszu.

- Określ ilość lub wartość: Zdecyduj, ile akcji/jednostek chcesz kupić lub za jaką kwotę.

-

Wybierz typ zlecenia:

- Zlecenie po cenie rynkowej (PKC): Instrument zostanie kupiony po aktualnej cenie rynkowej.

- Zlecenie z limitem ceny (LIMIT): Określasz maksymalną cenę, jaką jesteś gotów zapłacić. Zlecenie zostanie zrealizowane tylko wtedy, gdy cena spadnie do Twojego limitu lub poniżej.

- Potwierdź zlecenie: Sprawdź wszystkie dane i potwierdź transakcję.

Gratulacje! Właśnie złożyłeś swoje pierwsze zlecenie inwestycyjne. Pamiętaj, aby zawsze dokładnie sprawdzać parametry zlecenia przed jego wysłaniem.

Przeczytaj również: Lokata inwestycyjna: Co musisz wiedzieć? Zyski, ryzyko, BFG

Unikaj pułapek: najczęstsze błędy początkujących inwestorów.

Brak dywersyfikacji: dlaczego nie warto stawiać wszystkiego na jedną kartę?

Jednym z największych błędów, jakie popełniają początkujący inwestorzy, jest brak dywersyfikacji. Dywersyfikacja to rozłożenie ryzyka poprzez inwestowanie w różne aktywa, branże, regiony czy typy instrumentów. Stawianie wszystkiego na jedną kartę, czyli inwestowanie w akcje jednej spółki lub w jeden sektor, jest niezwykle ryzykowne. Jeśli ta jedna inwestycja zawiedzie, możesz stracić znaczną część kapitału. Moim zdaniem, dobrze zdywersyfikowany portfel powinien zawierać różne klasy aktywów (np. akcje, obligacje, złoto), spółki z różnych branż (technologia, finanse, surowce) i z różnych regionów geograficznych. To właśnie dywersyfikacja jest Twoją najlepszą polisą ubezpieczeniową na zmiennym rynku.

Inwestowanie pod wpływem emocji: jak strach i chciwość niszczą wyniki?

Rynki finansowe są pełne emocji, a strach i chciwość to dwaj najwięksi wrogowie inwestora. Kiedy rynek rośnie, pojawia się chciwość i pokusa kupowania "bo wszyscy kupują", często po zawyżonych cenach. Kiedy rynek spada, pojawia się strach i panika, prowadząca do sprzedaży aktywów ze stratą. Inwestowanie pod wpływem emocji niemal zawsze prowadzi do złych decyzji i słabych wyników. Kluczem jest trzymanie się swojej strategii inwestycyjnej, niezależnie od krótkoterminowych wahań rynkowych. Ustal plan i konsekwentnie go realizuj, ignorując szum informacyjny i emocjonalne reakcje tłumu.

Lekceważenie kosztów: jak drobne opłaty zjadają Twój zysk w długim terminie?

Wracam do tematu kosztów, bo jest on niezwykle ważny i często bagatelizowany. Jak już wspomniałem, prowizje, opłaty za zarządzanie (TER w ETF-ach i funduszach), opłaty za prowadzenie rachunku czy koszty przewalutowania mogą wydawać się niewielkie w skali pojedynczej transakcji. Jednak w długim terminie, skumulowane, potrafią pochłonąć znaczną część Twoich zysków. Wyobraź sobie, że rocznie płacisz 1% więcej opłat niż mógłbyś. Po 20-30 latach, różnica w końcowym kapitale może być ogromna. Zawsze wybieraj brokera z transparentną i konkurencyjną strukturą opłat, a także stawiaj na instrumenty o niskim TER, jeśli inwestujesz pasywnie.