Wielu z nas zastanawia się, jak skutecznie oszczędzać na emeryturę, a Indywidualne Konta Emerytalne (IKE) często pojawiają się jako jedno z atrakcyjniejszych rozwiązań. Kluczowe pytanie, które często słyszę, brzmi: "czy towarzystwo funduszy inwestycyjnych może stworzyć IKE?". W tym artykule rozwieję wszelkie wątpliwości, przedstawiając kompleksowy przewodnik po IKE w TFI, jego zasadach, zaletach i potencjalnych pułapkach, abyś mógł podjąć świadomą decyzję o swojej finansowej przyszłości.

TFI mogą prowadzić IKE najpopularniejszą formę oszczędzania na emeryturę

- Towarzystwa Funduszy Inwestycyjnych (TFI) są prawnie uprawnione do oferowania Indywidualnych Kont Emerytalnych (IKE).

- IKE w TFI polega na inwestowaniu środków w jednostki uczestnictwa funduszy zarządzanych przez dane towarzystwo.

- Jest to najpopularniejsza forma IKE w Polsce, stanowiąca ponad połowę wszystkich otwartych kont.

- Główną korzyścią jest zwolnienie z 19% podatku od zysków kapitałowych (podatku Belki) po spełnieniu warunków wypłaty.

- Roczny limit wpłat na IKE w 2026 roku wynosi 28 260 zł.

- Środki zgromadzone na IKE w TFI podlegają dziedziczeniu i są zwolnione z podatku od spadków i darowizn.

Czy TFI to właściwy adres dla twojej emerytury? Jak działa IKE w funduszach inwestycyjnych

Zacznijmy od rozwiania podstawowej wątpliwości: tak, Towarzystwa Funduszy Inwestycyjnych (TFI) są w pełni uprawnione do prowadzenia Indywidualnych Kont Emerytalnych (IKE). Możliwość ta wynika wprost z Ustawy o indywidualnych kontach emerytalnych oraz indywidualnych kontach zabezpieczenia emerytalnego. Co więcej, z mojego doświadczenia i obserwacji rynku wynika, że IKE w formie funduszy inwestycyjnych to najpopularniejsza forma tego produktu w Polsce. Dane Komisji Nadzoru Finansowego (KNF) niezmiennie pokazują, że na koniec czerwca 2025 roku, co drugie z ponad miliona otwartych kont IKE było prowadzone właśnie przez TFI. To świadczy o dużym zaufaniu i atrakcyjności tego rozwiązania wśród oszczędzających.

Na czym polega IKE w funduszu inwestycyjnym? Mechanizm w prostych słowach

Mechanizm IKE w TFI jest stosunkowo prosty, choć dla osoby początkującej może wydawać się złożony. W praktyce polega on na tym, że środki, które wpłacasz na swoje IKE, są inwestowane w jednostki uczestnictwa otwartych lub specjalistycznych otwartych funduszy inwestycyjnych, zarządzanych przez wybrane towarzystwo. To Ty, jako oszczędzający, wybierasz konkretne fundusze z oferty TFI, dopasowując strategię inwestycyjną do swojego profilu ryzyka i horyzontu czasowego. Możesz zdecydować się na fundusze akcyjne, obligacyjne, mieszane, a nawet te inwestujące na rynkach zagranicznych. Taka elastyczność pozwala na zbudowanie portfela, który najlepiej odpowiada Twoim oczekiwaniom i tolerancji na ryzyko.

Dla kogo IKE w TFI będzie najlepszym wyborem?

Z mojej perspektywy, IKE w TFI będzie doskonałym wyborem dla osób, które:

- Szukają profesjonalnego zarządzania: Nie chcą samodzielnie analizować spółek czy rynków, lecz wolą powierzyć swoje oszczędności ekspertom.

- Cenią dywersyfikację inwestycji: Chcą rozłożyć ryzyko na wiele aktywów bez konieczności kupowania pojedynczych akcji czy obligacji.

- Myślą długoterminowo o emeryturze: Są gotowe inwestować przez wiele lat, aby skorzystać z magii procentu składanego i potencjału wzrostu rynków.

- Akceptują umiarkowane lub wyższe ryzyko: Rozumieją, że inwestowanie w fundusze wiąże się z ryzykiem utraty części kapitału, ale liczą na wyższe stopy zwrotu niż na lokatach.

- Chcą skorzystać z ulg podatkowych: Zależy im na uniknięciu podatku Belki od zysków kapitałowych.

Fundamenty IKE, które musisz znać przed inwestycją

Limit wpłat na 2026 rok ile maksymalnie możesz odłożyć na przyszłość?

Jednym z kluczowych parametrów IKE jest roczny limit wpłat. W 2026 roku, zgodnie z obwieszczeniem Ministra Rodziny, Pracy i Polityki Społecznej, maksymalna kwota, jaką możesz wpłacić na swoje Indywidualne Konto Emerytalne, wynosi 28 260 zł. Jest to kwota, której nie możesz przekroczyć w ciągu jednego roku kalendarzowego, jeśli chcesz w pełni korzystać z przywilejów podatkowych IKE.

Magia procentu składanego i brak podatku Belki jak realnie zyskujesz?

Główną i najbardziej kuszącą korzyścią IKE jest zwolnienie z 19% podatku od zysków kapitałowych, potocznie zwanego podatkiem Belki. To oznacza, że wszystkie zyski wypracowane przez Twoje inwestycje w ramach IKE nie są opodatkowane w momencie wypłaty, pod warunkiem spełnienia określonych warunków. W połączeniu z efektem procentu składanego, gdzie odsetki naliczane są od coraz większej kwoty (kapitału początkowego plus już wypracowanych zysków), brak podatku Belki znacząco zwiększa końcową sumę zgromadzonych środków. To właśnie ta "magia" sprawia, że IKE jest tak potężnym narzędziem długoterminowego oszczędzania na emeryturę.

Kiedy możesz wypłacić środki bez podatku? Warunki, o których trzeba pamiętać

Aby skorzystać ze zwolnienia z podatku Belki, musisz spełnić dwa kluczowe warunki jednocześnie. Są to:

- Osiągnięcie 60. roku życia, lub 55. roku życia w przypadku nabycia uprawnień emerytalnych.

- Dokonywanie wpłat na IKE w co najmniej 5 dowolnych latach kalendarzowych, albo wpłacenie ponad połowy wartości środków co najmniej 5 lat przed datą wypłaty.

Pamiętaj, że oba te warunki muszą być spełnione, aby wypłata środków z IKE była całkowicie wolna od podatku od zysków kapitałowych. To kluczowa informacja dla każdego, kto planuje oszczędzanie w ramach III filara.

A co, jeśli potrzebujesz pieniędzy wcześniej? Zasady częściowego i całkowitego zwrotu

Życie bywa nieprzewidywalne i czasem zdarza się, że potrzebujemy dostępu do zgromadzonych środków wcześniej, niż planowaliśmy. W przypadku IKE istnieje taka możliwość możesz dokonać tak zwanego zwrotu środków, czyli wycofać je przed spełnieniem warunków uprawniających do wypłaty bez podatku. Niestety, w takiej sytuacji musisz liczyć się z koniecznością zapłaty 19% podatku od wypracowanego zysku. Oznacza to, że tracisz główny przywilej podatkowy IKE, ale masz elastyczność w dostępie do swoich pieniędzy, co jest pewnym kompromisem.

IKE w TFI pod lupą: zalety i potencjalne pułapki

Zaleta 1: Dostęp do zdywersyfikowanych rynków bez dużej wiedzy

Jedną z największych zalet IKE w TFI, którą zawsze podkreślam, jest łatwy dostęp do szerokiej gamy funduszy inwestycyjnych. Dzięki temu możesz inwestować w akcje, obligacje, surowce, a nawet rynki zagraniczne, bez konieczności posiadania specjalistycznej wiedzy o poszczególnych instrumentach. Twoje środki są zarządzane przez profesjonalistów, którzy na co dzień analizują rynki i podejmują decyzje inwestycyjne. To pozwala na skuteczną dywersyfikację portfela, rozłożenie ryzyka i potencjalne osiąganie atrakcyjnych stóp zwrotu, nawet jeśli sam nie jesteś ekspertem finansowym.Zaleta 2: Potencjał na wyższe zyski niż na lokacie

W porównaniu do tradycyjnych lokat bankowych, IKE w TFI oferuje potencjał na znacznie wyższe zyski. Inwestowanie w fundusze, zwłaszcza akcyjne czy mieszane, daje szansę na osiągnięcie stóp zwrotu przewyższających inflację i oprocentowanie depozytów. Oczywiście, muszę zaznaczyć, że wyższy potencjał zysku wiąże się z wyższym ryzykiem inwestycyjnym. Jednak w długim horyzoncie czasowym, który jest charakterystyczny dla oszczędzania emerytalnego, historycznie rynki kapitałowe pokazywały swoją siłę, oferując atrakcyjniejsze wyniki niż produkty o gwarantowanym, ale niskim oprocentowaniu.

Zaleta 3: Elastyczność wpłat i profesjonalne zarządzanie

Elastyczność to kolejna mocna strona IKE w TFI. Nie ma tutaj żadnego obowiązku regularnych wpłat możesz wpłacać środki w dowolnym momencie i w dowolnej wysokości, byle nie przekroczyć rocznego limitu. To daje dużą swobodę w zarządzaniu domowym budżetem. Dodatkowo, jak już wspomniałem, Twoje pieniądze są pod opieką doświadczonych zarządzających funduszami. Oni dbają o to, aby Twoje inwestycje były optymalnie dobrane do wybranej strategii. Warto jednak zwrócić uwagę, że wiele TFI określa minimalne kwoty pierwszej i kolejnych wpłat, które zazwyczaj oscylują w granicach 50-100 zł.

Wada 1: Koszty, które mogą zjeść część Twoich zysków na co zwracać uwagę?

Niestety, inwestowanie w fundusze nie jest darmowe i wiąże się z pewnymi kosztami, które mogą wpłynąć na Twoje końcowe zyski. W przypadku IKE w TFI musisz zwrócić uwagę na kilka rodzajów opłat:

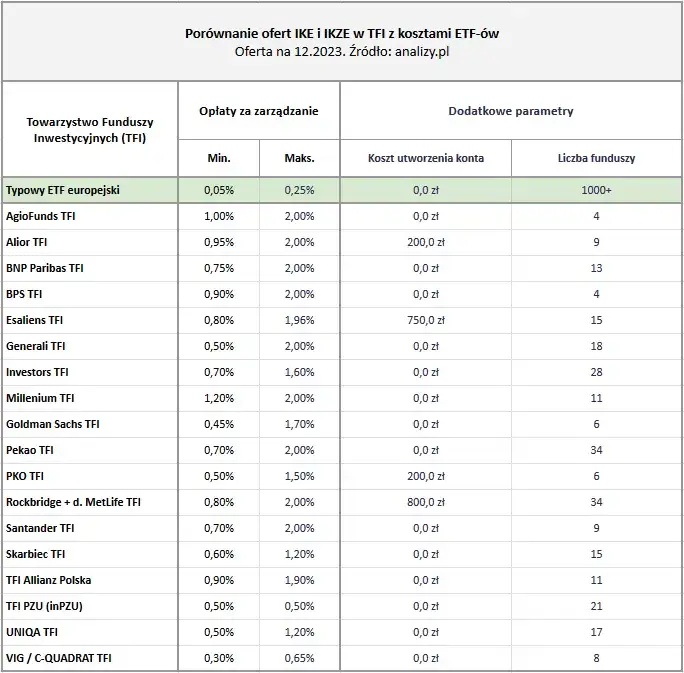

- Opłaty za zarządzanie: To stała opłata pobierana rocznie od wartości aktywów funduszu. Zgodnie z wytycznymi, nie może ona przekraczać 2% w skali roku. Warto jednak szukać ofert z niższymi opłatami, ponieważ na rynku dostępne są IKE w TFI (np. inPZU) z opłatami na poziomie nawet 0,5% rocznie. Różnica 1,5% rocznie w długim terminie to ogromna kwota.

- Opłaty manipulacyjne od wpłat: Niektóre TFI pobierają prowizję od każdej wpłaty na IKE. Coraz częściej jednak, zwłaszcza w przypadku IKE, towarzystwa rezygnują z tych opłat lub oferują je na znacznie niższym poziomie. Zawsze warto to sprawdzić przed otwarciem konta.

- Opłaty za konwersję jednostek: Jeśli zdecydujesz się na zmianę funduszu w ramach tego samego TFI (np. z akcyjnego na obligacyjny), niektóre towarzystwa mogą pobrać opłatę za tę operację.

Zawsze radzę dokładnie analizować tabelę opłat i prowizji. Pamiętaj też, że w ramach programów IKE często dostępne są tańsze jednostki uczestnictwa, np. kategorii K, które mają niższe opłaty za zarządzanie.

Wada 2: Ryzyko inwestycyjne co oznacza i jak nim zarządzać?

Inwestowanie w fundusze, a co za tym idzie IKE w TFI, wiąże się z ryzykiem rynkowym. Oznacza to, że wartość Twoich inwestycji może spadać, a Ty możesz stracić część wpłaconego kapitału. Nie ma tutaj gwarancji zysku, jak w przypadku lokat bankowych. To kluczowa różnica, o której musisz pamiętać. Aby zarządzać tym ryzykiem, ważne jest dopasowanie strategii do Twojej tolerancji na ryzyko i horyzontu czasowego. Dla osób, które nie czują się pewnie w samodzielnym zarządzaniu ryzykiem, doskonałym rozwiązaniem mogą być fundusze zdefiniowanej daty (cyklu życia), oferowane np. przez PKO TFI czy inPZU. Te fundusze automatycznie dostosowują skład portfela do Twojego wieku, zmniejszając udział ryzykownych aktywów (np. akcji) na rzecz bezpieczniejszych (np. obligacji) w miarę zbliżania się do daty emerytury.

Jak krok po kroku założyć IKE w towarzystwie funduszy inwestycyjnych

Wybór odpowiedniego TFI: Czym się kierować przy porównywaniu ofert?

Wybór odpowiedniego TFI to pierwszy i bardzo ważny krok. Z mojej perspektywy, powinieneś kierować się następującymi kryteriami:

- Szerokość i różnorodność oferty funduszy: Czy TFI oferuje fundusze akcyjne, obligacyjne, mieszane, surowcowe, rynków zagranicznych? Czy dostępne są fundusze cyklu życia? Im większy wybór, tym łatwiej dopasować strategię.

- Wysokość opłat: Porównaj opłaty za zarządzanie, manipulacyjne i za konwersję jednostek. Szukaj tych najniższych, ponieważ mają one ogromny wpływ na długoterminowe zyski.

- Dostępność obsługi online: Czy możesz założyć konto, monitorować inwestycje i dokonywać zmian przez internet? W dzisiejszych czasach to standard, który znacząco ułatwia zarządzanie IKE.

- Reputacja i doświadczenie TFI: Choć nie jest to jedyny wyznacznik, warto zwrócić uwagę na wielkość i historię towarzystwa.

Niezbędne dokumenty i formalności czy można to zrobić online?

Proces założenia IKE w TFI jest zazwyczaj prosty i coraz częściej można go przeprowadzić w całości online. Standardowo będziesz potrzebować dowodu osobistego do weryfikacji tożsamości oraz danych swojego konta bankowego, z którego będziesz dokonywać wpłat. Wiele towarzystw umożliwia podpisanie umowy za pomocą podpisu elektronicznego lub poprzez przelew weryfikacyjny z Twojego banku. To duża wygoda, która pozwala zaoszczędzić czas i uniknąć wizyt w placówce.

Wybór pierwszych funduszy jak dopasować strategię do swojego wieku i apetytu na ryzyko?

Po założeniu konta przyjdzie czas na wybór konkretnych funduszy. Moja rada jest taka: dopasuj strategię do swojego wieku i indywidualnej tolerancji ryzyka. Młodsze osoby, mające przed sobą długi horyzont inwestycyjny, mogą pozwolić sobie na większy udział funduszy akcyjnych, które oferują wyższy potencjał wzrostu, ale i wyższe ryzyko. Osoby bliżej emerytury powinny stopniowo zwiększać udział bezpieczniejszych aktywów, takich jak obligacje. Jeśli nie czujesz się na siłach, aby samodzielnie dobierać fundusze, ponownie polecam rozważyć fundusze zdefiniowanej daty. To gotowe rozwiązania, które automatycznie zarządzają ryzykiem za Ciebie, dostosowując portfel do Twojego wieku.

Porównanie IKE w TFI z innymi formami oszczędzania

IKE w TFI vs IKE w domu maklerskim: Dla kogo kontrola, a dla kogo wygoda?

IKE w TFI to przede wszystkim wygoda i profesjonalne zarządzanie. Inwestujesz w jednostki funduszy, a eksperci zajmują się doborem aktywów i dywersyfikacją. Nie musisz śledzić notowań ani samodzielnie podejmować decyzji o zakupie czy sprzedaży pojedynczych akcji czy obligacji. To idealne rozwiązanie dla osób, które cenią sobie spokój i zaufanie do zarządzających.

Z kolei IKE w domu maklerskim oferuje znacznie większą kontrolę. Możesz samodzielnie kupować i sprzedawać akcje, obligacje, ETF-y czy inne instrumenty finansowe. Wymaga to jednak większej wiedzy, zaangażowania i czasu na analizę rynku. Jest to opcja dla bardziej doświadczonych inwestorów, którzy chcą mieć pełną swobodę w zarządzaniu swoim portfelem.

IKE w TFI vs IKE w banku (lokata): Bezpieczeństwo kontra potencjał wzrostu

IKE w TFI, jak już wspomniałem, oferuje potencjał na wyższe zyski dzięki inwestowaniu w fundusze, ale wiąże się z nim również wyższe ryzyko utraty kapitału. Jest to rozwiązanie dla osób, które akceptują zmienność rynkową w zamian za szansę na znaczące pomnożenie oszczędności w długim terminie.

IKE w banku, zazwyczaj oparte na lokatach bankowych, to opcja dla osób ceniących sobie bezpieczeństwo i gwarancję kapitału. Zyski są niższe, ale pewne, a ryzyko praktycznie nie istnieje (do wysokości gwarancji BFG). Jest to dobre rozwiązanie dla bardzo konserwatywnych oszczędzających, którzy stawiają stabilność ponad potencjalny wzrost.

Czy można przenieść swoje IKE do TFI z innej instytucji? Zasady wypłaty transferowej

Tak, to bardzo ważna informacja! Masz pełną swobodę w zarządzaniu swoim IKE i możesz je przenieść między różnymi instytucjami. Proces ten nazywa się wypłatą transferową. Oznacza to, że jeśli masz IKE w banku, domu maklerskim czy innym TFI, możesz bez problemu przenieść zgromadzone środki do nowego IKE prowadzonego przez wybrane TFI, bez utraty przywilejów podatkowych. To daje Ci elastyczność w poszukiwaniu najkorzystniejszej oferty na rynku.

Czy IKE w funduszach inwestycyjnych to rozwiązanie dla ciebie? Kluczowe wnioski

Długoterminowy horyzont jako klucz do sukcesu w IKE

Podkreślam to zawsze moim klientom: IKE to produkt, który najlepiej sprawdza się w długoterminowym horyzoncie inwestycyjnym. Im dłużej oszczędzasz, tym większe korzyści możesz osiągnąć. Długi horyzont pozwala w pełni wykorzystać efekt procentu składanego, a także zniwelować krótkoterminowe wahania rynkowe. To właśnie czas jest Twoim największym sprzymierzeńcem w budowaniu kapitału na emeryturę w ramach IKE, zwłaszcza w kontekście unikania podatku Belki.

Przeczytaj również: TFI: Co to jest? Poznaj rolę, bezpieczeństwo i wybierz mądrze!

Jak mądrze zacząć swoją przygodę z III filarem?

- Edukuj się: Zrozum, jak działają fundusze inwestycyjne i jakie ryzyko się z nimi wiąże.

- Określ swój profil ryzyka: Zastanów się, ile jesteś w stanie stracić, nie tracąc przy tym spokoju ducha.

- Wybierz odpowiednie TFI: Porównaj oferty, zwracając uwagę na koszty i różnorodność funduszy.

- Zacznij od małych kwot: Nie musisz od razu wpłacać maksymalnego limitu. Regularne, nawet niewielkie wpłaty, są kluczem do sukcesu.

- Monitoruj i dostosowuj: Okresowo przeglądaj swój portfel i w razie potrzeby dostosuj strategię do zmieniających się warunków rynkowych i Twojej sytuacji życiowej.