Jako doświadczony inwestor, widzę, że Fundusz Inwestycyjny Otwarty (FIO) to często pierwszy krok dla wielu osób, które chcą rozpocząć swoją przygodę z rynkiem kapitałowym. To naprawdę wartościowy instrument finansowy, który pozwala na zbiorowe inwestowanie, oferując prostotę i dostępność, szczególnie dla początkujących.

- FIO to forma zbiorowego inwestowania zarządzana przez TFI, dostępna dla szerokiego grona inwestorów.

- Charakteryzuje się wysoką płynnością, niskim progiem wejścia (od 50-100 zł) oraz profesjonalnym zarządzaniem.

- Inwestorzy nabywają jednostki uczestnictwa, których wartość jest codziennie wyceniana.

- Kluczowe zalety to dywersyfikacja portfela, nadzór KNF i bezpieczeństwo prawne.

- Wiąże się z ryzykiem utraty kapitału, a zyski są opodatkowane "podatkiem Belki".

- Różni się od FIZ i SFIO większą dostępnością i płynnością.

Czym jest FIO i jak działa to zbiorowe inwestowanie?

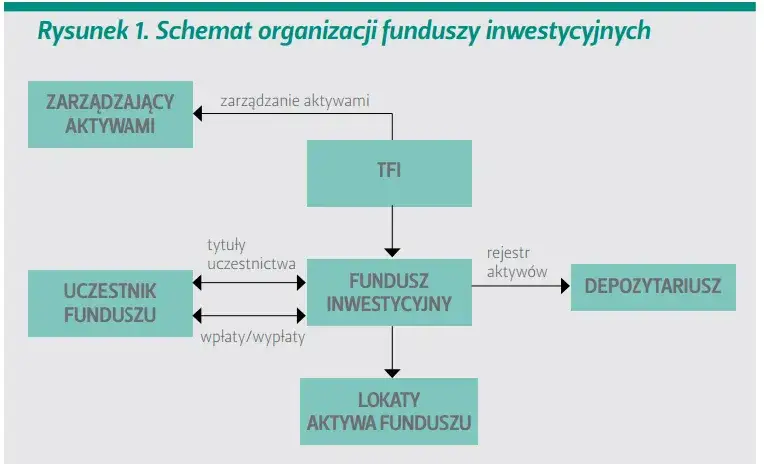

Fundusz Inwestycyjny Otwarty (FIO) to nic innego jak forma zbiorowego inwestowania. Polega ona na tym, że środki pieniężne zebrane od wielu indywidualnych inwestorów są łączone w jeden duży kapitał, a następnie lokowane w różnorodne aktywa. Dzięki temu, nawet z niewielką kwotą, możemy stać się częścią większej inwestycji, która byłaby dla nas niedostępna indywidualnie.Zarządzaniem tymi pieniędzmi zajmuje się wyspecjalizowana instytucja Towarzystwo Funduszy Inwestycyjnych (TFI). TFI działa na podstawie zezwolenia i jest pod ścisłym nadzorem Komisji Nadzoru Finansowego (KNF), co daje nam jako inwestorom pewien poziom bezpieczeństwa i gwarancję, że nasze środki są zarządzane zgodnie z przepisami. Rolą TFI jest nie tylko tworzenie funduszy, ale przede wszystkim profesjonalne zarządzanie ich portfelami, tak aby osiągnąć jak najlepsze wyniki dla uczestników.

Kiedy wpłacamy pieniądze do FIO, nie kupujemy bezpośrednio akcji czy obligacji. Zamiast tego nabywamy tak zwane jednostki uczestnictwa. Te jednostki odzwierciedlają nasz proporcjonalny udział w całym majątku funduszu. Co ważne, liczba jednostek uczestnictwa i samych uczestników funduszu jest zmienna i nieograniczona. Oznacza to, że fundusz może przyjmować nowych inwestorów i emitować nowe jednostki w dowolnym momencie, a także odkupywać je od tych, którzy chcą wycofać swoje środki.

Jedną z kluczowych cech FIO jest jego codzienna wycena. Wartość każdej jednostki uczestnictwa jest obliczana każdego dnia roboczego. Dzięki temu wiemy, ile dokładnie warta jest nasza inwestycja w danym momencie. Ta transparentność jest bardzo ważna, ponieważ pozwala nam na bieżąco monitorować efektywność naszych środków i podejmować decyzje o ich ewentualnym wycofaniu lub dopłacie.

Kluczowe cechy FIO, które musisz znać przed podjęciem decyzji

Zanim zdecydujesz się na inwestowanie w Fundusz Inwestycyjny Otwarty, warto poznać jego najważniejsze cechy. Z mojego doświadczenia wiem, że to właśnie one decydują o jego atrakcyjności dla wielu inwestorów.

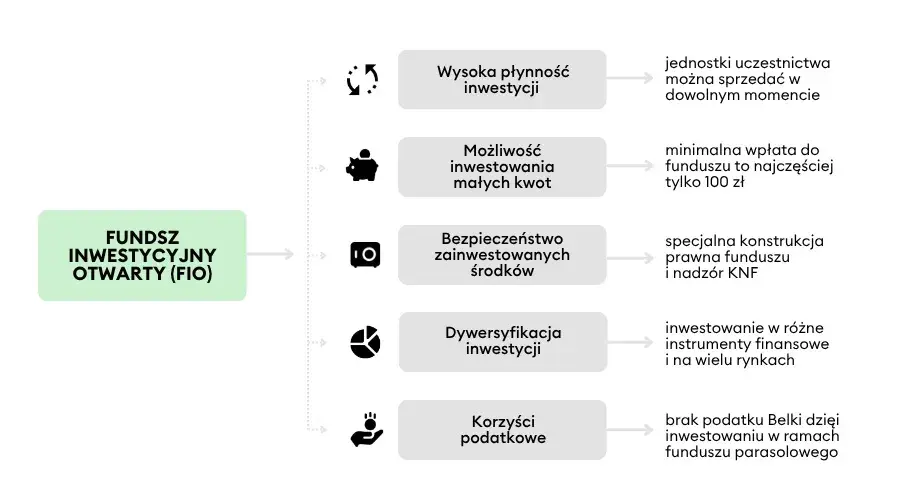

- Płynność: To jedna z największych zalet FIO. Możesz kupić (nabyć) lub sprzedać (umorzyć) swoje jednostki uczestnictwa w zasadzie w każdy dzień wyceny, czyli zazwyczaj w każdy dzień roboczy. Fundusz ma ustawowy obowiązek odkupić jednostki na Twoje żądanie, co oznacza, że masz łatwy dostęp do swoich pieniędzy.

- Niski próg wejścia: FIO jest dostępne dla szerokiego grona inwestorów. Często wystarczy już kwota rzędu 50-100 zł, aby rozpocząć inwestowanie. To sprawia, że jest to doskonałe rozwiązanie dla osób, które dopiero zaczynają oszczędzać i budować kapitał.

- Dywersyfikacja portfela: Fundusze FIO inwestują w szeroki wachlarz aktywów, takich jak akcje, obligacje czy instrumenty rynku pieniężnego. Co więcej, prawo nakłada na nie surowe limity inwestycyjne, na przykład maksymalnie 5% aktywów w papiery jednego emitenta. To znacznie ogranicza ryzyko, ponieważ ewentualne problemy z jednym aktywem nie zrujnują całej inwestycji.

- Profesjonalne zarządzanie: Twoimi aktywami nie zarządzasz samodzielnie. Zajmują się tym licencjonowani doradcy inwestycyjni i analitycy zatrudnieni przez TFI. To eksperci, którzy na co dzień śledzą rynki, analizują spółki i podejmują decyzje inwestycyjne, co jest ogromną korzyścią, zwłaszcza dla początkujących.

- Bezpieczeństwo prawne i nadzór KNF: Działalność FIO jest ściśle regulowana przez Ustawę o funduszach inwestycyjnych i nadzorowana przez Komisję Nadzoru Finansowego (KNF). Dodatkowo, aktywa funduszu są oddzielone od majątku TFI i przechowywane przez niezależny bank depozytariusz. To wszystko zapewnia wysoki poziom bezpieczeństwa prawnego dla Twoich środków.

Czy Fundusz Inwestycyjny Otwarty jest rozwiązaniem dla Ciebie?

Zastanawiając się nad inwestowaniem, zawsze warto pomyśleć, czy dany instrument pasuje do naszych potrzeb i profilu ryzyka. Fundusz Inwestycyjny Otwarty jest idealnym rozwiązaniem dla pewnego typu inwestorów. Jeśli jesteś początkującym inwestorem, który szuka sposobu na rozpoczęcie przygody z rynkiem kapitałowym bez konieczności dogłębnej analizy każdego papieru wartościowego, FIO może być strzałem w dziesiątkę. Jest to również świetna opcja dla osób, które cenią sobie dywersyfikację portfela, profesjonalne zarządzanie i stosunkowo niski próg wejścia. Jeśli akceptujesz umiarkowane ryzyko i masz dłuższy horyzont inwestycyjny na przykład planujesz oszczędzać na emeryturę, edukację dzieci czy inny cel za kilka, kilkanaście lat FIO może efektywnie pomóc Ci pomnożyć kapitał.Jednak FIO nie zawsze będzie najlepszym wyborem. Jeśli szukasz bardzo wysokiej swobody inwestycyjnej, chcesz samodzielnie decydować o każdej transakcji i inwestować w niszowe, mniej płynne aktywa, to fundusze otwarte mogą okazać się zbyt restrykcyjne. Podobnie, jeśli Twoim celem są bardzo krótkoterminowe spekulacje i szybkie zyski, FIO ze względu na swoją strukturę i koszty nie będzie optymalne. Co najważniejsze, jeśli nie akceptujesz żadnego ryzyka utraty kapitału, musisz pamiętać, że nawet najbezpieczniejsze FIO nie dają 100% gwarancji zysku i zawsze istnieje możliwość, że wartość Twojej inwestycji spadnie.

Rodzaje FIO na polskim rynku dopasuj strategię do swojego apetytu na ryzyko

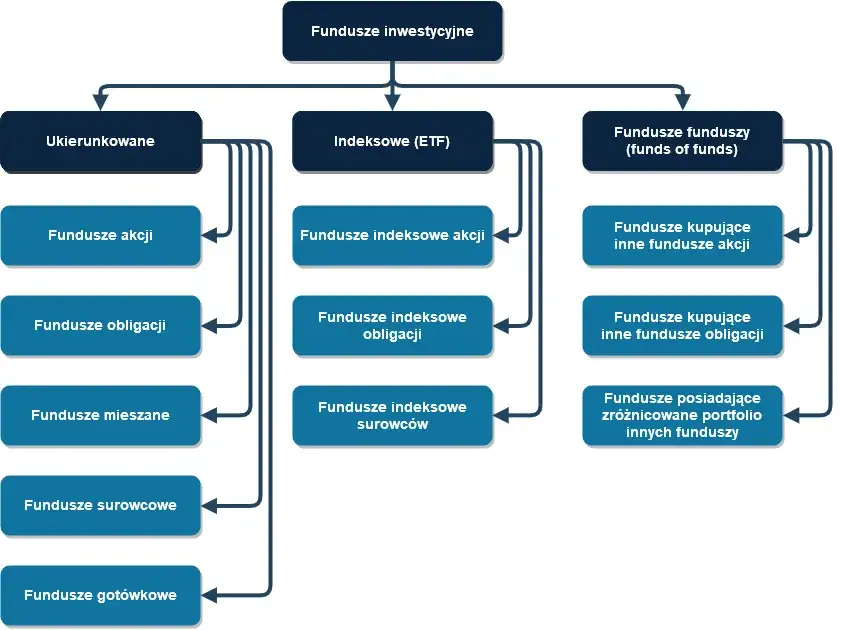

Na polskim rynku znajdziesz różne rodzaje Funduszy Inwestycyjnych Otwartych, które różnią się polityką inwestycyjną, a co za tym idzie potencjalnym zyskiem i poziomem ryzyka. Wybór odpowiedniego funduszu zależy od Twojego indywidualnego apetytu na ryzyko i celów inwestycyjnych.Fundusze akcyjne: Inwestycje, ryzyko i potencjalne zyski.

Fundusze akcyjne inwestują głównie w akcje spółek notowanych na giełdach. Charakteryzują się najwyższym potencjałem zysku w długim terminie, ale jednocześnie wiążą się z najwyższym ryzykiem. Wahania cen akcji mogą być znaczne, co oznacza, że wartość Twojej inwestycji może dynamicznie rosnąć, ale też spadać. Są przeznaczone dla inwestorów, którzy akceptują wysokie ryzyko i mają długi horyzont inwestycyjny (powyżej 5-10 lat).

Fundusze dłużne (obligacji): Inwestycje, ryzyko i potencjalne zyski.

Fundusze dłużne lokują środki przede wszystkim w obligacje zarówno skarbowe (emitowane przez państwo), jak i korporacyjne (emitowane przez firmy). Cechują się niższym ryzykiem niż fundusze akcyjne i zazwyczaj oferują stabilniejszy, ale niższy potencjalny zysk. Są dobrym wyborem dla osób szukających bezpieczniejszych inwestycji i bardziej przewidywalnych stóp zwrotu, z krótszym lub średnim horyzontem inwestycyjnym.

Fundusze mieszane: Inwestycje, ryzyko i potencjalne zyski.

Jak sama nazwa wskazuje, fundusze mieszane inwestują zarówno w akcje, jak i w obligacje, a proporcje między tymi klasami aktywów mogą być różne (np. fundusze stabilnego wzrostu, zrównoważone). Dzięki temu ich poziom ryzyka jest zrównoważony niższy niż w funduszach akcyjnych, ale wyższy niż w dłużnych. Potencjał zysku jest również umiarkowany. To dobre rozwiązanie dla inwestorów, którzy szukają kompromisu między bezpieczeństwem a wzrostem.

Przeczytaj również: Lokata inwestycyjna: Co musisz wiedzieć? Zyski, ryzyko, BFG

Fundusze rynku pieniężnego: Inwestycje, ryzyko i potencjalne zyski.

To zazwyczaj najbezpieczniejsza kategoria Funduszy Inwestycyjnych Otwartych. Inwestują one w krótkoterminowe instrumenty dłużne i depozyty bankowe. Charakteryzują się bardzo niskim ryzykiem i mają na celu przede wszystkim ochronę kapitału przed inflacją, oferując jednocześnie niewielki, ale stabilny zysk. Są odpowiednie dla osób, które chcą przechowywać środki z łatwym dostępem, bez ponoszenia dużego ryzyka.

Ile tak naprawdę kosztuje inwestowanie w FIO? Przejrzysty przegląd opłat

Inwestując w fundusze, musimy liczyć się z pewnymi kosztami. Ważne jest, aby je zrozumieć, ponieważ mają one bezpośredni wpływ na ostateczny zysk z naszej inwestycji. Pamiętaj, że jako Jacek Grabowski zawsze podkreślam, że transparentność opłat to podstawa świadomego inwestowania.

- Opłata za zarządzanie: To najważniejsza i najczęściej spotykana opłata. Jest pobierana codziennie i pomniejsza wycenę jednostki uczestnictwa. Oznacza to, że nie dostajesz odrębnego rachunku za tę opłatę po prostu widzisz niższą wartość swoich jednostek. W Polsce, od 2022 roku, jej maksymalna wysokość w FIO jest prawnie ograniczona do 2,0% wartości aktywów w skali roku. Warto szukać funduszy z niższymi opłatami, ponieważ mają one realny wpływ na długoterminowe wyniki.

- Opłaty dystrybucyjne (manipulacyjne): Jest to jednorazowa opłata pobierana w momencie nabycia jednostek uczestnictwa. Jej wysokość może się różnić w zależności od funduszu i kanału dystrybucji. Dobra wiadomość jest taka, że często można jej uniknąć, zwłaszcza inwestując online bezpośrednio u TFI lub za pośrednictwem platform inwestycyjnych, które oferują fundusze bez opłat manipulacyjnych.

- Wskaźnik "opłat bieżących" w dokumencie KID: Zawsze zwracaj uwagę na dokument Kluczowych Informacji dla Inwestorów (KID). Znajdziesz tam wskaźnik "opłat bieżących", który uwzględnia wszystkie koszty ponoszone przez fundusz w ciągu roku. Obejmuje on nie tylko opłatę za zarządzanie, ale także koszty depozytariusza, opłaty transakcyjne i inne wydatki operacyjne funduszu. To kompleksowa miara, która daje pełniejszy obraz rzeczywistych kosztów, jakie ponosisz jako inwestor.

Inwestowanie to nie tylko zyski. Jakie ryzyko wiąże się z FIO?

Choć Fundusze Inwestycyjne Otwarte oferują wiele korzyści, musimy pamiętać, że inwestowanie zawsze wiąże się z ryzykiem. Nie ma inwestycji bez ryzyka, a w przypadku FIO istnieje możliwość utraty części lub nawet całości zainwestowanego kapitału. Zawsze powtarzam moim klientom, że świadomość ryzyka to podstawa rozsądnego podejścia do finansów.

Głównym ryzykiem jest ryzyko rynkowe. Oznacza to, że wartość aktywów, w które inwestuje fundusz (np. akcji, obligacji), może się zmieniać pod wpływem ogólnych nastrojów na rynku, sytuacji gospodarczej, politycznej czy decyzji banków centralnych. Jeśli ceny akcji spadają, wartość jednostek uczestnictwa funduszu akcyjnego również spadnie. Podobnie, zmiany na rynku obligacji wpłyną na fundusze dłużne.

W kontekście funduszy dłużnych, istotne są również ryzyko stopy procentowej i ryzyko kredytowe. Ryzyko stopy procentowej oznacza, że wzrost stóp procentowych na rynku może spowodować spadek wartości obligacji posiadanych przez fundusz. Ryzyko kredytowe natomiast wiąże się z możliwością niewypłacalności emitenta obligacji (np. firmy lub nawet państwa), co mogłoby skutkować utratą zainwestowanych środków. Fundusze inwestujące za granicą dodatkowo narażone są na ryzyko walutowe.

Czy można stracić wszystkie zainwestowane pieniądze? Teoretycznie tak, choć w praktyce, dzięki dywersyfikacji i ścisłym regulacjom prawnym, ryzyko całkowitej utraty kapitału w dobrze zarządzanym FIO jest znacznie ograniczone. Dywersyfikacja, czyli rozłożenie inwestycji na wiele różnych aktywów, pomaga ograniczać ryzyko koncentracji, ale nie eliminuje go całkowicie. Zawsze istnieje możliwość, że w przypadku bardzo głębokiej bessy na rynkach finansowych, wartość Twoich jednostek uczestnictwa może spaść poniżej kwoty początkowej. Dlatego tak ważne jest, aby inwestować tylko te środki, których ewentualna utrata nie wpłynie negatywnie na Twoją stabilność finansową.

Podatek od zysków z funduszu wszystko o "podatku Belki"

Kwestia podatków jest nieodłącznym elementem inwestowania i w przypadku Funduszy Inwestycyjnych Otwartych również musimy się z nią liczyć. W Polsce zyski z umorzenia jednostek uczestnictwa w FIO są opodatkowane 19% zryczałtowanym podatkiem od zysków kapitałowych, powszechnie znanym jako "podatek Belki". Ten podatek jest pobierany w momencie, gdy wypłacasz swoje środki z funduszu, czyli umarzasz jednostki uczestnictwa, a ich wartość jest wyższa niż cena ich nabycia.

Dobra wiadomość jest taka, że jako inwestor nie musisz samodzielnie martwić się o rozliczenie tego podatku. To Towarzystwo Funduszy Inwestycyjnych (TFI) jest odpowiedzialne za pobranie i odprowadzenie należnego podatku do urzędu skarbowego w momencie wypłaty środków. Otrzymasz od TFI odpowiednią informację podatkową, ale sam podatek zostanie już uregulowany. To znacznie upraszcza proces dla inwestora, eliminując konieczność samodzielnego wypełniania skomplikowanych formularzy.

FIO, SFIO, FIZ poznaj różnice, by świadomie wybrać

Na polskim rynku, poza Funduszami Inwestycyjnymi Otwartymi (FIO), spotkasz się również z Funduszami Inwestycyjnymi Zamkniętymi (FIZ) oraz Specjalistycznymi Funduszami Inwestycyjnymi Otwartymi (SFIO). Choć wszystkie są formami zbiorowego inwestowania, różnią się kluczowymi cechami, które warto znać, aby dokonać świadomego wyboru. Poniżej przedstawiam ich porównanie.

| Cecha | FIO (Fundusz Inwestycyjny Otwarty) | FIZ (Fundusz Inwestycyjny Zamknięty) | SFIO (Specjalistyczny Fundusz Inwestycyjny Otwarty) |

|---|---|---|---|

| Płynność (możliwość odkupu jednostek/certyfikatów) | Wysoka odkup jednostek na żądanie inwestora w każdy dzień wyceny. | Niska odkup certyfikatów tylko w określonych terminach (np. co kwartał) lub sprzedaż na rynku wtórnym (jeśli notowane). | Wysoka odkup jednostek na żądanie inwestora w każdy dzień wyceny. |

| Próg wejścia (minimalna kwota inwestycji) | Niski (często od 50-100 zł). | Wysoki (często od 40 000 EUR lub więcej). | Zmienny, często wyższy niż FIO, ale niższy niż FIZ (np. od kilku tysięcy złotych). |

| Forma udziału (jednostki uczestnictwa/certyfikaty inwestycyjne) | Jednostki uczestnictwa. | Certyfikaty inwestycyjne. | Jednostki uczestnictwa. |

| Swoboda inwestycyjna (limity inwestycyjne, w co mogą inwestować) | Ściśle określone, konserwatywne limity (np. max 5% w papiery jednego emitenta). | Duża swoboda, mogą inwestować w szeroki zakres aktywów (np. nieruchomości, wierzytelności, aktywa nienotowane). | Większa elastyczność niż FIO, ale mniejsza niż FIZ (np. do 20% w papiery jednego emitenta). |

| Dostępność (rynek pierwotny/wtórny, subskrypcje) | Ciągła sprzedaż i odkup jednostek. | Subskrypcje certyfikatów w określonych terminach, możliwość handlu na rynku wtórnym (jeśli notowane). | Ciągła sprzedaż i odkup jednostek. |

Jak widać, Fundusz Inwestycyjny Otwarty wyróżnia się przede wszystkim wysoką płynnością i niskim progiem wejścia, co czyni go najczęściej wybieranym i najbardziej dostępnym rozwiązaniem dla początkujących inwestorów. Jeśli dopiero zaczynasz swoją przygodę z rynkiem kapitałowym i szukasz prostego, regulowanego sposobu na dywersyfikację swoich oszczędności, FIO będzie dla Ciebie najrozsądniejszym wyborem.