Portfel inwestycyjny zbiór aktywów dla Twojej finansowej przyszłości

- Portfel inwestycyjny to zbiór różnorodnych aktywów finansowych, takich jak akcje, obligacje czy fundusze ETF, mający na celu efektywne zarządzanie kapitałem.

- Jego głównym zadaniem jest minimalizacja ryzyka inwestycyjnego i maksymalizacja potencjalnych zysków, co pozwala na realizację długoterminowych celów finansowych.

- Kluczową zasadą budowy portfela jest dywersyfikacja, czyli rozproszenie inwestycji, aby ograniczyć wpływ negatywnych wyników pojedynczych instrumentów.

- W Polsce popularne składniki to m.in. detaliczne obligacje skarbowe, globalne fundusze ETF oraz akcje spółek.

- Budowa portfela zaczyna się od określenia celów, horyzontu czasowego i własnej tolerancji na ryzyko.

Portfel inwestycyjny klucz do Twojej finansowej przyszłości

Zacznijmy od podstaw: co to właściwie jest portfel inwestycyjny? W najprostszych słowach, jest to zbiór różnorodnych aktywów finansowych, które posiadasz jako inwestor. Mogą to być akcje, obligacje, fundusze ETF, a nawet surowce czy nieruchomości. Celem tworzenia takiego portfela jest efektywne zarządzanie Twoim kapitałem w taki sposób, aby z jednej strony minimalizować ryzyko, a z drugiej maksymalizować potencjalne zyski. Dla mnie, jako eksperta, to absolutnie kluczowe narzędzie do realizacji długoterminowych celów finansowych, niezależnie od tego, czy myślisz o emeryturze, zakupie mieszkania czy edukacji dzieci.

Główne cele portfela: więcej niż tylko zarabianie pieniędzy

Portfel inwestycyjny to znacznie więcej niż tylko sposób na pomnażanie pieniędzy. To strategiczne narzędzie, które służy kilku kluczowym celom:

- Efektywne zarządzanie kapitałem: Pozwala na świadome rozłożenie środków w taki sposób, aby pracowały dla Ciebie, zamiast leżeć bezczynnie.

- Minimalizacja ryzyka: Dzięki dywersyfikacji, o której zaraz opowiem, możesz ograniczyć wpływ negatywnych zdarzeń na pojedyncze inwestycje na cały Twój majątek.

- Maksymalizacja zysków: Poprzez odpowiedni dobór aktywów i strategii, masz szansę na osiągnięcie wyższych stóp zwrotu niż na tradycyjnych lokatach.

- Ochrona kapitału przed inflacją: To szczególnie ważne w dzisiejszych czasach. Dobrze skonstruowany portfel może pomóc zachować, a nawet zwiększyć, siłę nabywczą Twoich pieniędzy.

Jak widzisz, portfel inwestycyjny to kompleksowe podejście do Twoich finansów, które pozwala nie tylko zarabiać, ale przede wszystkim chronić i rozwijać Twój majątek w sposób przemyślany.

Dlaczego lokata w banku to dziś za mało? Słowo o inflacji

Wielu początkujących inwestorów zastanawia się, dlaczego w ogóle warto zaprzątać sobie głowę portfelem, skoro można po prostu trzymać pieniądze na lokacie bankowej. Odpowiedź jest prosta i bolesna: inflacja. W obecnych warunkach ekonomicznych, gdy ceny rosną szybciej niż oprocentowanie większości lokat, Twoje pieniądze na koncie czy lokacie tracą na wartości. Oznacza to, że za tę samą kwotę za rok kupisz mniej niż dziś. Portfel inwestycyjny staje się więc nie tylko narzędziem do zarabiania, ale przede wszystkim niezbędnym mechanizmem obronnym, który pozwala Twojemu kapitałowi nie tylko nadążyć za inflacją, ale realnie rosnąć. Dla mnie to jasny sygnał, że pasywne oszczędzanie bez inwestowania to w zasadzie powolne tracenie.

Poznaj kluczowe elementy portfela inwestycyjnego

Skoro już wiemy, dlaczego portfel inwestycyjny jest tak ważny, pora przyjrzeć się, z czego może się składać. Zrozumienie poszczególnych elementów to klucz do zbudowania zdywersyfikowanej i efektywnej strategii. Każdy składnik pełni inną rolę, a ich odpowiednie połączenie tworzy spójną całość.

Akcje: silnik wzrostu Twoich oszczędności (i związane z nim ryzyko)

Akcje to nic innego jak udziały w spółkach. Kupując akcję, stajesz się współwłaścicielem fragmentu firmy. To właśnie akcje mają największy potencjał do generowania wysokich zysków w długim terminie, ponieważ ich wartość rośnie wraz z rozwojem i sukcesami przedsiębiorstw. Jednak, jak to często bywa, wysoki potencjał idzie w parze z wyższym ryzykiem. Ceny akcji mogą dynamicznie się zmieniać, co oznacza, że możesz zarówno dużo zyskać, jak i dużo stracić. To dlatego akcje są często nazywane "silnikiem wzrostu" portfela, ale wymagają świadomości i akceptacji zmienności.

Obligacje: finansowa kotwica stabilizująca Twoje inwestycje

Obligacje to z kolei dłużne papiery wartościowe. Kiedy kupujesz obligację, tak naprawdę pożyczasz pieniądze emitentowi (np. państwu lub firmie), a on zobowiązuje się oddać Ci je z odsetkami w określonym terminie. Są one uznawane za znacznie bezpieczniejszy i stabilizujący element portfela w porównaniu do akcji. W Polsce bardzo popularne są detaliczne obligacje skarbowe, takie jak obligacje indeksowane inflacją (np. EDO), które chronią kapitał przed utratą wartości i oferują stabilny, choć zazwyczaj niższy, zysk. Dla mnie to taka finansowa kotwica, która stabilizuje cały portfel, szczególnie w okresach rynkowej burzy.

Fundusze ETF: najprostszy sposób na globalną inwestycję dla każdego

Fundusze ETF (Exchange Traded Funds) to prawdziwa rewolucja w inwestowaniu, szczególnie dla początkujących. Wyobraź sobie, że możesz kupić "kawałek" całego rynku akcji, np. wszystkich największych firm na świecie, za pomocą jednego instrumentu. Właśnie to oferują ETF-y. Są to fundusze inwestycyjne notowane na giełdzie, które śledzą zachowanie jakiegoś indeksu (np. MSCI ACWI, który obejmuje tysiące spółek z całego świata). Ich główną zaletą jest prosta i tania dywersyfikacja, nawet przy niewielkim kapitale. Zamiast kupować pojedyncze akcje, kupujesz udział w całym koszyku, co automatycznie rozprasza ryzyko. Dla mnie to jeden z najlepszych sposobów na rozpoczęcie globalnego inwestowania.

Surowce i nieruchomości: alternatywne składniki chroniące kapitał

Oprócz tradycyjnych akcji i obligacji, w portfelu inwestycyjnym warto rozważyć także alternatywne składniki, takie jak surowce i nieruchomości. Złoto, jako najpopularniejszy surowiec inwestycyjny, często pełni rolę "bezpiecznej przystani" w czasach niepewności gospodarczej i jest traktowane jako zabezpieczenie przed inflacją. Z kolei nieruchomości, czy to poprzez bezpośredni zakup, czy inwestowanie w fundusze typu REIT (Real Estate Investment Trust), mogą oferować stabilne dochody z najmu i potencjalny wzrost wartości w długim terminie. Te aktywa mogą dodać portfelowi dodatkowej warstwy dywersyfikacji i ochrony.

Rola gotówki w portfelu: dlaczego warto mieć "suchy proch"?

Choć celem inwestowania jest sprawienie, by pieniądze pracowały, nie można zapominać o roli gotówki (lub jej ekwiwalentów, np. krótkoterminowych obligacji) w portfelu. Ja nazywam to "suchym prochem". Gotówka zapewnia przede wszystkim płynność, czyli łatwy dostęp do środków w razie nagłej potrzeby. Stanowi również poduszkę finansową, która chroni Cię przed koniecznością sprzedaży innych aktywów w niekorzystnym momencie. Co więcej, posiadanie gotówki daje Ci możliwość wykorzystania okazji rynkowych. Kiedy rynek spada, a ceny atrakcyjnych aktywów są niskie, "suchy proch" pozwala Ci kupić je taniej, co może znacząco zwiększyć Twoje przyszłe zyski.

Dywersyfikacja złota zasada, którą musisz znać

Jeśli miałbym wskazać jedną, najważniejszą zasadę w inwestowaniu, byłaby to dywersyfikacja. To fundament, na którym opiera się budowanie bezpiecznego i efektywnego portfela. Bez zrozumienia i stosowania dywersyfikacji, Twoje inwestycje są narażone na znacznie większe ryzyko.

Co dokładnie znaczy "nie wkładać wszystkich jajek do jednego koszyka"?

Metafora "nie wkładać wszystkich jajek do jednego koszyka" idealnie oddaje istotę dywersyfikacji. Oznacza to po prostu, że nie powinieneś inwestować wszystkich swoich środków w jeden rodzaj aktywa, jedną spółkę czy jeden sektor gospodarki. Dywersyfikacja to podstawowa strategia zarządzania ryzykiem, polegająca na rozproszeniu inwestycji. Dzięki niej, jeśli jedna część Twojego portfela radzi sobie słabo, inne mogą w tym czasie generować zyski, równoważąc ogólny wynik. To jak budowanie stołu na wielu nogach jeśli jedna się złamie, stół nadal stoi.

Jak dywersyfikacja realnie zmniejsza ryzyko? Praktyczny przykład

Pozwól, że wyjaśnię to na prostym przykładzie. Wyobraź sobie, że masz 10 000 zł i inwestujesz wszystko w akcje jednej firmy technologicznej. Jeśli ta firma ogłosi słabe wyniki finansowe, jej akcje mogą spaść o 30%, a Ty stracisz 3000 zł. Ale co by było, gdybyś te 10 000 zł rozdzielił na cztery części: 2500 zł w akcje firmy technologicznej, 2500 zł w obligacje skarbowe, 2500 zł w globalny fundusz ETF na akcje i 2500 zł w złoto? W takiej sytuacji, nawet jeśli akcje firmy technologicznej spadną o 30%, pozostałe składniki portfela mogą zachować stabilność lub nawet zyskać. Na przykład, obligacje mogą przynieść niewielki, ale pewny zysk, a złoto może zyskać na wartości w obliczu niepewności. W efekcie, negatywny wpływ słabego wyniku jednej inwestycji jest znacznie ograniczony, a cały portfel jest bardziej odporny na wstrząsy. To właśnie magia dywersyfikacji.

Rodzaje dywersyfikacji: geograficzna, sektorowa i między klasami aktywów

Dywersyfikacja to nie tylko rozłożenie środków na różne instrumenty. Możemy ją stosować na kilku poziomach:

- Dywersyfikacja geograficzna: Inwestowanie w aktywa z różnych krajów i regionów świata. Dzięki temu nie jesteś uzależniony od kondycji jednej gospodarki.

- Dywersyfikacja sektorowa: Rozproszenie inwestycji między różne sektory gospodarki (np. technologia, bankowość, energetyka, opieka zdrowotna). Jeśli jeden sektor przeżywa kryzys, inne mogą prosperować.

- Dywersyfikacja między klasami aktywów: To właśnie to, o czym mówiliśmy wcześniej łączenie w portfelu akcji, obligacji, surowców, nieruchomości i gotówki. Różne klasy aktywów reagują inaczej na te same wydarzenia rynkowe, co dodatkowo zmniejsza ryzyko.

Stosowanie tych trzech rodzajów dywersyfikacji jednocześnie to dla mnie przepis na naprawdę solidny i odporny portfel.

Twój pierwszy portfel inwestycyjny w 3 prostych krokach

Zbudowanie pierwszego portfela inwestycyjnego może wydawać się skomplikowane, ale w rzeczywistości, jeśli podejdziesz do tego metodycznie, jest to proces prosty i satysfakcjonujący. Pokażę Ci, jak to zrobić w trzech kluczowych krokach.

Krok 1: Określ swój cel, horyzont czasowy i apetyt na ryzyko

-

Zanim zaczniesz inwestować, musisz wiedzieć, po co to robisz. Czy oszczędzasz na emeryturę za 30 lat, na wkład własny do mieszkania za 5 lat, czy może na edukację dziecka za 10 lat? Cel inwestycyjny i horyzont czasowy (czyli jak długo planujesz trzymać pieniądze w inwestycji) są fundamentalne, ponieważ determinują, jak agresywny lub konserwatywny powinien być Twój portfel. Długi horyzont pozwala na większe ryzyko, bo masz czas na odrobienie ewentualnych strat. Krótki horyzont wymaga większej ostrożności.

Równie ważne jest określenie Twojego apetytu na ryzyko, czyli tego, jak dużą zmienność wartości portfela jesteś w stanie zaakceptować bez paniki. W Polsce, instytucje finansowe często wykorzystują do tego ankietę MiFID, która pomaga ocenić Twoją tolerancję na ryzyko. Bądź ze sobą szczery lepiej zacząć ostrożniej i stopniowo zwiększać ryzyko, niż wystraszyć się pierwszej korekty rynkowej i sprzedać wszystko ze stratą.

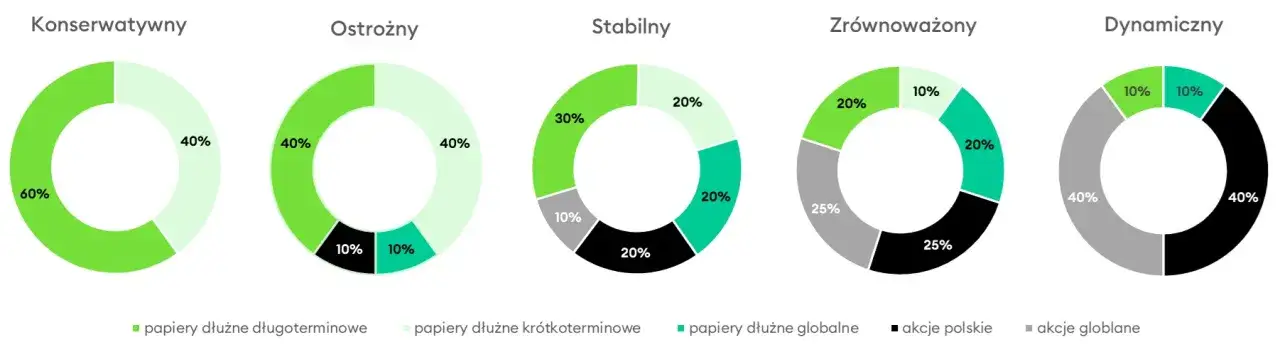

Krok 2: Wybierz strategię jaki typ portfela pasuje do Ciebie? (Konserwatywny, zrównoważony, agresywny)

Na podstawie swoich celów, horyzontu i tolerancji na ryzyko, możesz wybrać jeden z trzech głównych typów portfeli:

- Portfel konserwatywny: Jeśli Twój horyzont jest krótki, a awersja do ryzyka wysoka, ten portfel jest dla Ciebie. Dominują w nim bezpieczne aktywa, takie jak obligacje (np. polskie detaliczne obligacje skarbowe) i gotówka. Celem jest przede wszystkim ochrona kapitału i minimalne, stabilne zyski.

- Portfel zrównoważony (zbalansowany): To najczęściej wybierana opcja dla inwestorów o średnim horyzoncie i umiarkowanej tolerancji na ryzyko. Jest to mieszanka akcji i obligacji (np. 50% akcji, 50% obligacji), oferująca kompromis między wzrostem a bezpieczeństwem.

- Portfel agresywny (wzrostowy): Przeznaczony dla inwestorów z długim horyzontem czasowym i wysoką akceptacją ryzyka. Charakteryzuje się dużym udziałem akcji (np. 80-100%), nastawionym na maksymalizację zysków. Musisz być gotów na znaczne wahania wartości portfela.

Krok 3: Wybór pierwszych instrumentów gdzie i jak je kupić w Polsce?

Kiedy już wiesz, jaki typ portfela chcesz zbudować, pora na alokację aktywów, czyli decyzję o tym, jaką część kapitału przeznaczysz na poszczególne klasy aktywów (np. 60% w akcje, 40% w obligacje). Dla początkujących polecam prostotę. W Polsce możesz kupować instrumenty finansowe za pośrednictwem domów maklerskich lub banków inwestycyjnych. Jeśli postawiłeś na obligacje skarbowe, możesz je kupić bezpośrednio na stronie obligacjeskarbowe.pl lub w oddziałach PKO BP. Jeśli interesują Cię globalne fundusze ETF na akcje (np. na indeks MSCI ACWI), znajdziesz je u większości polskich brokerów, którzy oferują dostęp do rynków zagranicznych. Pamiętaj, aby zacząć od małych kwot, aby oswoić się z procesem i rynkiem.

Przykładowe portfele dla początkujących na polskim rynku

Aby ułatwić Ci start, przygotowałem kilka konkretnych przykładów portfeli inwestycyjnych, które są dostosowane do różnych profili ryzyka i dostępne dla inwestorów na polskim rynku. Pamiętaj, że to tylko wzorce, które możesz modyfikować.

Wzór 1: Portfel ultrabezpieczny (oparty o polskie obligacje skarbowe)

Ten portfel jest idealny dla osób, które stawiają na ochronę kapitału i stabilność, nawet kosztem niższych zysków. Składa się niemal w całości z polskich detalicznych obligacji skarbowych, np. obligacji indeksowanych inflacją (EDO). Obligacje te oferują zysk powiązany z inflacją plus niewielką marżę, co skutecznie chroni Twoje oszczędności przed utratą siły nabywczej. To świetna opcja dla krótkiego horyzontu inwestycyjnego lub jako bezpieczna część większego portfela.

Wzór 2: Portfel zrównoważony (klasyczne połączenie obligacji i globalnego ETF na akcje)

Dla tych, którzy szukają kompromisu między wzrostem a bezpieczeństwem, proponuję portfel zrównoważony. Klasycznym połączeniem jest podział 50/50 lub 60/40 między obligacje i akcje. Na przykład, możesz przeznaczyć 50% kapitału na polskie obligacje skarbowe (np. EDO), a pozostałe 50% na jeden globalny fundusz ETF na akcje, śledzący indeks taki jak MSCI ACWI. Ten ETF da Ci ekspozycję na tysiące spółek z całego świata, zapewniając szeroką dywersyfikację i potencjał wzrostu, podczas gdy obligacje będą stabilizować portfel.

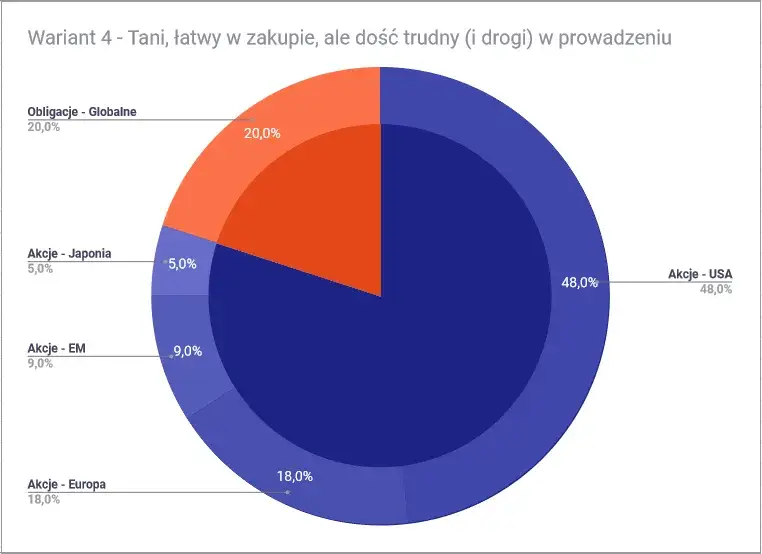

Wzór 3: Prosty portfel wzrostowy dla odważnych (jeden globalny fundusz ETF)

Jeśli masz długi horyzont inwestycyjny i wysoką tolerancję na ryzyko, możesz rozważyć prosty portfel nastawiony na wzrost. Składa się on głównie z akcji, a najprostszym sposobem na jego zbudowanie jest inwestycja w jeden globalny fundusz ETF na akcje (np. wspomniany już MSCI ACWI lub S&P 500). Taki portfel jest niezwykle prosty w zarządzaniu i oferuje maksymalną ekspozycję na potencjalny wzrost rynków akcji. Pamiętaj jednak, że będzie on również najbardziej podatny na wahania i korekty rynkowe.

Zarządzanie portfelem maraton, nie sprint

Zbudowanie portfela to dopiero początek drogi. Inwestowanie to nie sprint, a maraton. Wymaga cierpliwości, dyscypliny i regularnego monitorowania. Skuteczne zarządzanie portfelem w długim terminie jest kluczem do osiągnięcia Twoich celów finansowych.

Rebalancing, czyli jak regularnie "sprzątać" w swoich inwestycjach

Jednym z najważniejszych elementów zarządzania portfelem jest rebalancing, czyli równoważenie portfela. Z czasem, w wyniku ruchów rynkowych, proporcje Twoich aktywów mogą się zmienić. Na przykład, jeśli akcje mocno zyskają na wartości, ich udział w portfelu może wzrosnąć ponad pierwotnie założone 60%. Rebalancing polega na okresowym przywracaniu pierwotnych proporcji sprzedajesz aktywa, które zyskały na wartości i których udział wzrósł, a dokupujesz te, których udział spadł. To pozwala Ci utrzymać pożądany poziom ryzyka i jednocześnie "kupować tanio i sprzedawać drogo" w sposób systematyczny. Ja zazwyczaj rekomenduję rebalancing raz na rok lub raz na pół roku.

Jak często zaglądać do portfela i dlaczego emocje są najgorszym doradcą?

Wielu początkujących inwestorów ma tendencję do zbyt częstego sprawdzania wartości swojego portfela. Moja rada jest prosta: nie zaglądaj do niego zbyt często! Codzienne monitorowanie wyników może prowadzić do nadmiernego reagowania na krótkoterminowe wahania rynkowe. Pamiętaj, że emocje są najgorszym doradcą w inwestowaniu. Paniczna sprzedaż podczas spadków lub euforia i kupowanie na szczytach to prosta droga do strat. Ustal sobie harmonogram (np. raz na kwartał, raz na pół roku) i trzymaj się go. Długoterminowe inwestowanie wymaga cierpliwości i odporności na chwilowe zawirowania.

Przeczytaj również: TFI: Co to jest? Poznaj rolę, bezpieczeństwo i wybierz mądrze!

Najczęstsze błędy początkujących inwestorów i proste sposoby, by ich unikać

Jako ekspert widziałem wiele błędów, które popełniają początkujący inwestorzy. Oto najczęstsze z nich i jak ich unikać:

- Brak dywersyfikacji: Inwestowanie wszystkich środków w jedną spółkę lub jeden sektor. Rozwiązanie: Zawsze dywersyfikuj! Używaj ETF-ów, łącz różne klasy aktywów i regiony.

- Paniczna sprzedaż podczas spadków: Sprzedawanie aktywów, gdy ich wartość spada, często ze strachu. Rozwiązanie: Trzymaj się swojego planu, pamiętaj o długoterminowym horyzoncie i nie reaguj emocjonalnie na korekty.

- Gonienie za modnymi akcjami: Kupowanie akcji, które są "na topie" i o których wszyscy mówią, często po wysokich cenach. Rozwiązanie: Skup się na solidnych fundamentach i dywersyfikacji, a nie na krótkoterminowych trendach.

- Brak jasno określonych celów i strategii: Inwestowanie bez wiedzy, po co i na jak długo. Rozwiązanie: Zawsze zaczynaj od określenia celu, horyzontu i tolerancji na ryzyko, a następnie wybierz odpowiednią strategię.

- Próba "timingu" rynku: Próba przewidzenia, kiedy rynek osiągnie dno, aby kupić, i kiedy szczyt, aby sprzedać. Rozwiązanie: To praktycznie niemożliwe. Lepsza jest strategia regularnych wpłat (dollar-cost averaging) i trzymanie się długoterminowego planu.