Budowanie portfela inwestycyjnego to jeden z najważniejszych kroków w kierunku osiągnięcia finansowej niezależności i zabezpieczenia swojej przyszłości. W tym kompleksowym przewodniku pokażę Ci, jak krok po kroku stworzyć zdywersyfikowany portfel, który będzie odpowiadał Twoim celom i tolerancji na ryzyko. Otrzymasz praktyczne wskazówki, które pomogą Ci uniknąć typowych błędów i świadomie rozpocząć swoją przygodę z inwestowaniem, nawet jeśli jesteś zupełnym początkującym.

Budowa portfela inwestycyjnego krok po kroku praktyczny przewodnik dla każdego

- Zacznij od określenia swoich celów finansowych i horyzontu inwestycyjnego, aby dopasować strategię.

- Poznaj swoją tolerancję na ryzyko (konserwatywny, zrównoważony, dynamiczny) i zbuduj poduszkę finansową.

- Dywersyfikuj aktywa, rozkładając kapitał między różne klasy (akcje, obligacje, złoto) oraz geograficznie i sektorowo.

- Wybierz odpowiednie instrumenty, takie jak fundusze ETF na globalne indeksy czy polskie obligacje skarbowe.

- Wykorzystaj IKE i IKZE, aby skorzystać z ulg podatkowych i przyspieszyć wzrost portfela.

- Regularnie monitoruj i rebalansuj swój portfel, dostosowując go do zmieniających się warunków i celów.

Inflacja zjada Twoje oszczędności: zrozum, dlaczego samo trzymanie pieniędzy na koncie to strata

W dzisiejszych czasach, gdy inflacja potrafi osiągać dwucyfrowe wartości, trzymanie pieniędzy na nieoprocentowanym lub nisko oprocentowanym koncie bankowym to nic innego jak systematyczna utrata siły nabywczej kapitału. Każdego roku Twoje oszczędności są warte coraz mniej, a ich realna wartość topnieje w oczach. Inwestowanie staje się zatem nie luksusem, lecz koniecznością, jeśli chcemy, aby nasze ciężko zarobione pieniądze nie tylko zachowały swoją wartość, ale także pracowały na naszą przyszłość.

Od czego zacząć? Fundamenty, które musisz poznać, zanim zainwestujesz pierwszą złotówkę

Zanim w ogóle pomyślisz o zakupie pierwszych akcji czy obligacji, musisz zbudować solidne fundamenty. To jak budowa domu bez mocnych podstaw cała konstrukcja może się zawalić. W moim doświadczeniu, kluczowe jest zrozumienie, że inwestowanie to maraton, nie sprint. Potrzebujesz cierpliwości, dyscypliny i przede wszystkim planu. Zaczynamy od określenia celów, zrozumienia ryzyka i zbudowania finansowego zabezpieczenia.

Krok 1: Zdefiniuj swój cel po co tak naprawdę inwestujesz?

Zanim zaczniesz inwestować, musisz odpowiedzieć sobie na jedno fundamentalne pytanie: po co to robisz? Bez jasno określonego celu, inwestowanie staje się błądzeniem we mgle. Cel jest niczym kompas, który wskazuje kierunek i pomaga utrzymać się na właściwej drodze, szczególnie gdy na rynkach robi się burzliwie. To on determinuje, jaką strategię przyjmiesz, jakie instrumenty wybierzesz i jaki poziom ryzyka jesteś w stanie zaakceptować.

Emerytura, mieszkanie, a może wolność finansowa? Jak cel wpływa na strategię

Twoje cele finansowe są bardzo osobiste i mogą być różnorodne. Czy oszczędzasz na spokojną emeryturę, która pozwoli Ci cieszyć się życiem bez trosk? A może marzysz o własnym mieszkaniu i potrzebujesz kapitału na wkład własny? Innym celem może być edukacja dzieci, czy też dążenie do pełnej wolności finansowej, która pozwoli Ci zrezygnować z pracy na etacie. Każdy z tych celów wymaga innej strategii. Na przykład, budując kapitał na emeryturę (horyzont 20-30 lat), możesz pozwolić sobie na większy udział akcji w portfelu. Jeśli jednak zbierasz na wkład własny za 3-5 lat, powinieneś skupić się na bezpieczniejszych instrumentach, takich jak obligacje.

Horyzont inwestycyjny: kluczowy czynnik, który określi, jakie ryzyko możesz podjąć

Horyzont inwestycyjny to nic innego jak okres, na jaki zamierzasz zainwestować swoje pieniądze. Jest to jeden z najważniejszych czynników wpływających na dobór strategii. Im dłuższy horyzont, tym większe ryzyko możesz podjąć, ponieważ masz więcej czasu na odrobienie ewentualnych strat i skorzystanie z siły procentu składanego. Krótszy horyzont (np. 1-5 lat) wymaga zdecydowanie bezpieczniejszych instrumentów, ponieważ nie ma czasu na przeczekanie rynkowych zawirowań. Pamiętaj, że rynki akcji są zmienne, ale w długim terminie historycznie zawsze rosły.

Określ konkretną kwotę: jak policzyć, ile potrzebujesz i w jakim czasie

Po zdefiniowaniu celu i horyzontu, czas na konkrety: ile pieniędzy potrzebujesz i w jakim czasie chcesz je zgromadzić? To nie musi być skomplikowane równanie. Zacznij od oszacowania kosztu Twojego celu (np. ceny mieszkania, miesięcznych wydatków na emeryturze). Następnie, biorąc pod uwagę swój horyzont inwestycyjny i realistyczną stopę zwrotu (np. 5-7% rocznie dla zdywersyfikowanego portfela), możesz obliczyć, ile musisz odkładać regularnie. W internecie znajdziesz wiele kalkulatorów procentu składanego, które pomogą Ci w tych wyliczeniach. Pamiętaj, że regularność i konsekwencja są tu kluczem.

Krok 2: Poznaj swojego wewnętrznego inwestora: jaka jest Twoja tolerancja na ryzyko?

Zrozumienie własnej tolerancji na ryzyko jest równie ważne, jak określenie celów. To, jak reagujesz na wahania rynkowe, czy spadek wartości portfela o 10-20% wywołuje u Ciebie panikę, czy też postrzegasz to jako okazję do dokupienia aktywów, ma fundamentalne znaczenie. Nie ma jednej dobrej odpowiedzi każdy z nas jest inny, a Twoja tolerancja na ryzyko powinna być szczera i realistyczna. Inwestowanie wbrew własnej naturze prowadzi do stresu i podejmowania złych decyzji.

Inwestor konserwatywny, zrównoważony czy dynamiczny? Prosty test, który pomoże Ci się określić

W świecie inwestycji wyróżniamy trzy główne profile inwestorów, bazując na ich tolerancji na ryzyko:

- Inwestor konserwatywny: Priorytetem jest dla niego ochrona kapitału. Akceptuje niższe, ale stabilniejsze zyski. Unika dużych wahań i stresu.

- Inwestor zrównoważony: Szuka balansu między ochroną kapitału a jego wzrostem. Akceptuje umiarkowane ryzyko w zamian za potencjalnie wyższe zyski.

- Inwestor dynamiczny: Akceptuje wysokie ryzyko i dużą zmienność, licząc na maksymalizację zysków w długim terminie. Jest odporny na krótkoterminowe spadki.

Wiele platform inwestycyjnych oferuje ankiety, które pomagają określić Twój profil. Możesz też spróbować wyobrazić sobie, jak zareagowałbyś na spadek wartości Twojego portfela o 10%, 20% czy nawet 30%. Twoja szczera odpowiedź będzie najlepszym testem.

Psychologia inwestowania: jak emocje (strach i chciwość) wpływają na Twoje decyzje?

Rynki finansowe to nie tylko liczby i wykresy, ale także arena ludzkich emocji. Strach i chciwość to dwaj najwięksi wrogowie inwestora. Strach często prowadzi do panicznej sprzedaży aktywów w momencie spadków, czyli wtedy, gdy są one najtańsze. Chciwość z kolei popycha do kupowania "gorących" aktywów na szczytach, gdy ich ceny są już zawyżone. Moim zdaniem, kluczem do sukcesu jest dyscyplina i trzymanie się raz ustalonej strategii, niezależnie od rynkowych nastrojów. Emocje są naturalne, ale nie mogą dominować nad racjonalnym myśleniem.

Zanim zaczniesz: dlaczego poduszka finansowa jest Twoim najważniejszym zabezpieczeniem

Zanim zainwestujesz pierwszą złotówkę, upewnij się, że masz zbudowaną solidną poduszkę finansową, czyli fundusz awaryjny. To Twoje zabezpieczenie na wypadek nieprzewidzianych wydatków, takich jak utrata pracy, nagła choroba czy awaria samochodu. Poduszka finansowa powinna pokrywać Twoje wydatki na 3 do 6 miesięcy i być przechowywana na łatwo dostępnym, bezpiecznym koncie oszczędnościowym. Jej posiadanie chroni Cię przed koniecznością wycofywania środków z inwestycji w najmniej korzystnym momencie, co mogłoby zniweczyć Twoje długoterminowe plany.

Krok 3: Alokacja aktywów sztuka mądrego dzielenia kapitału

Alokacja aktywów to fundament każdego dobrze zbudowanego portfela inwestycyjnego. To decyzja o tym, jak podzielić swój kapitał między różne klasy aktywów, takie jak akcje, obligacje, złoto czy nieruchomości. Jest to kluczowy element zarządzania ryzykiem i ma znacznie większy wpływ na długoterminowe wyniki Twojego portfela niż wybór konkretnych spółek czy funduszy. Mądra alokacja aktywów pozwala na osiągnięcie optymalnego balansu między potencjalnym zyskiem a akceptowalnym poziomem ryzyka.

Czym są klasy aktywów i dlaczego nie należy wkładać wszystkich jajek do jednego koszyka?

Klasy aktywów to szerokie kategorie inwestycji, które charakteryzują się podobnymi cechami ryzyka i zwrotu. Najpopularniejsze z nich to akcje, obligacje, surowce (w tym złoto) i nieruchomości. Zasada "nie wkładaj wszystkich jajek do jednego koszyka" jest tu niezwykle trafna. Dywersyfikacja, czyli rozproszenie kapitału między różne klasy aktywów, które odmiennie reagują na te same wydarzenia rynkowe, jest kluczowa. Kiedy jedna klasa aktywów radzi sobie gorzej, inna może zyskiwać, co stabilizuje wartość całego portfela i minimalizuje ryzyko dużych strat.

Akcje, obligacje, złoto, nieruchomości: charakterystyka i rola poszczególnych składników w portfelu

- Akcje: Udziały w spółkach notowanych na giełdzie. Oferują najwyższy potencjał zysku w długim terminie, ale wiążą się też z wyższym ryzykiem i zmiennością. Są motorem wzrostu portfela.

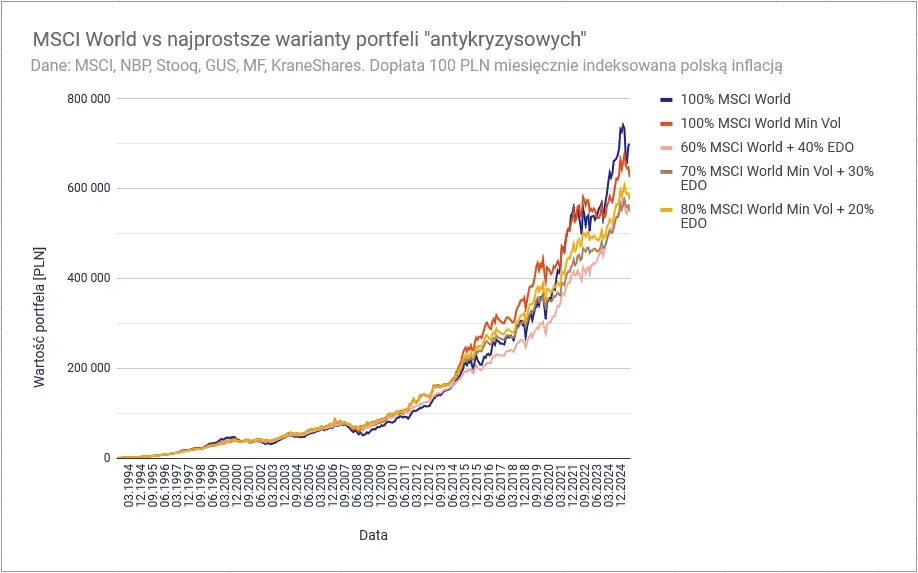

- Obligacje: Dłużne papiery wartościowe emitowane przez rządy (skarbowe) lub korporacje. Są uznawane za bezpieczniejsze od akcji, oferują niższy, ale bardziej stabilny dochód. W portfelu pełnią rolę stabilizatora i bufora w okresach dekoniunktury na rynkach akcji. W Polsce popularne są detaliczne obligacje skarbowe, zwłaszcza te indeksowane inflacją (np. EDO).

- Złoto/Surowce: Często traktowane jako "bezpieczna przystań" w czasach kryzysów gospodarczych i geopolitycznych. Mogą chronić kapitał przed inflacją i osłabieniem waluty. Ich rola w portfelu to dywersyfikacja i zabezpieczenie.

- Nieruchomości: Inwestycja fizyczna, postrzegana jako stabilna i chroniąca przed inflacją, ale wymaga dużego kapitału i charakteryzuje się niską płynnością. W portfelu inwestycyjnym mogą być reprezentowane przez fundusze REIT (Real Estate Investment Trusts) lub bezpośrednie inwestycje.

Zasada "100 minus wiek": prosta metoda na ustalenie proporcji między akcjami a obligacjami

Jedną z najprostszych heurystyk, która pomaga początkującym inwestorom w ustaleniu wstępnej alokacji aktywów, jest zasada "100 minus wiek". Zgodnie z nią, od liczby 100 odejmujesz swój aktualny wiek, a wynik traktujesz jako procentowy udział akcji w Twoim portfelu. Pozostała część to udział obligacji. Przykładowo, jeśli masz 30 lat, Twój portfel powinien składać się w około 70% z akcji i w 30% z obligacji. Jeśli masz 60 lat, proporcje zmieniają się na 40% akcji i 60% obligacji. Pamiętaj, że to tylko punkt wyjścia, który należy dostosować do Twojej indywidualnej tolerancji na ryzyko i celów.

Dywersyfikacja w praktyce: jak rozproszyć ryzyko geograficznie i sektorowo w polskich warunkach

Dywersyfikacja to nie tylko podział na klasy aktywów. Aby naprawdę skutecznie rozproszyć ryzyko, musisz pomyśleć także o:

- Dywersyfikacji geograficznej: Nie ograniczaj się tylko do polskiego rynku. Inwestowanie w aktywa z różnych krajów i regionów (np. USA, Europa Zachodnia, rynki wschodzące) zmniejsza ryzyko związane z lokalnymi problemami gospodarczymi czy politycznymi. Globalne fundusze ETF są tu doskonałym narzędziem.

- Dywersyfikacji sektorowej/branżowej: Rozkładaj środki między spółki z różnych sektorów gospodarki (np. technologia, finanse, energetyka, opieka zdrowotna). Dzięki temu, spowolnienie w jednej branży nie zrujnuje całego Twojego portfela.

W polskich warunkach, gdzie GPW ma ograniczoną liczbę sektorów, inwestowanie w globalne fundusze ETF jest najlepszym sposobem na osiągnięcie szerokiej dywersyfikacji geograficznej i sektorowej.

Krok 4: Wybór instrumentów: w co konkretnie zainwestować w Polsce?

Kiedy już wiesz, jak podzielić swój kapitał (alokacja aktywów), czas wybrać konkretne narzędzia, które pozwolą Ci zrealizować ten plan. Na polskim rynku mamy dostęp do wielu instrumentów, które, odpowiednio dobrane, pozwolą Ci zbudować efektywny i zdywersyfikowany portfel. Skupmy się na tych, które moim zdaniem są najbardziej dostępne i efektywne dla początkujących.

Fundusze ETF: najprostszy sposób na globalną dywersyfikację dla początkujących

Fundusze ETF (Exchange-Traded Funds) to moim zdaniem najlepszy wybór dla większości początkujących inwestorów, a także dla tych bardziej zaawansowanych. Są to fundusze, które śledzą zachowanie określonego indeksu (np. MSCI ACWI, S&P 500) i są notowane na giełdzie, podobnie jak akcje. Ich główne zalety to niskie koszty zarządzania, łatwość dostępu i przede wszystkim natychmiastowa dywersyfikacja. Kupując jeden ETF na globalny indeks, inwestujesz w setki, a nawet tysiące spółek z całego świata, rozpraszając ryzyko geograficznie i sektorowo. To prosty i efektywny sposób na budowanie globalnego portfela.

Polskie obligacje skarbowe (EDO): bezpieczna przystań w portfelu chroniąca przed inflacją

Polskie detaliczne obligacje skarbowe, zwłaszcza te indeksowane inflacją (np. EDO czteroletnie obligacje oszczędnościowe), to doskonały element stabilizujący portfel. Oferują one relatywnie niskie ryzyko, ponieważ są gwarantowane przez Skarb Państwa. Obligacje indeksowane inflacją są szczególnie atrakcyjne w okresach wysokiej inflacji, ponieważ ich oprocentowanie jest powiązane ze wskaźnikiem inflacji, co chroni Twój kapitał przed utratą siły nabywczej. Są łatwo dostępne w bankach i na stronach Ministerstwa Finansów i stanowią solidną "bezpieczną przystań" w portfelu.Akcje z GPW: czy warto i jak wybierać polskie spółki?

Inwestowanie w akcje spółek notowanych na Giełdzie Papierów Wartościowych w Polsce może być atrakcyjne, ale wiąże się z większym ryzykiem i wymaga większej wiedzy. Polski rynek jest mniejszy i mniej zdywersyfikowany niż rynki globalne. Jeśli decydujesz się na inwestowanie w polskie akcje, pamiętaj o dokładnej analizie spółek. Zwracaj uwagę na ich fundamenty, perspektywy wzrostu, zadłużenie, historię dywidend i pozycję rynkową. Dla początkujących, zamiast wybierać pojedyncze spółki, lepszym rozwiązaniem może być ETF na indeks WIG20 lub mWIG40, który oferuje pewną dywersyfikację w ramach polskiego rynku.

IKE i IKZE: jak wykorzystać ulgi podatkowe, by Twój portfel rósł szybciej?

W Polsce mamy do dyspozycji doskonałe narzędzia do długoterminowego inwestowania, które oferują znaczące korzyści podatkowe: Indywidualne Konta Emerytalne (IKE) i Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE). Ich główną zaletą jest zwolnienie z 19% "podatku Belki" od zysków kapitałowych po spełnieniu określonych warunków (np. osiągnięcie wieku emerytalnego i dokonanie odpowiedniej liczby wpłat). W przypadku IKZE dodatkowo możesz odliczyć wpłaty od podstawy opodatkowania w PIT. Traktuj IKE i IKZE jako "opakowania" dla Twoich inwestycji (np. ETF-ów, obligacji), które pozwolą Twojemu kapitałowi rosnąć szybciej, bez obciążenia podatkowego w trakcie trwania inwestycji. Warto też wspomnieć o planowanych Osobistych Kontach Inwestycyjnych (OKI), które mają wejść w życie w 2026 roku i oferować zwolnienie z podatku do kwoty 100 tys. zł.

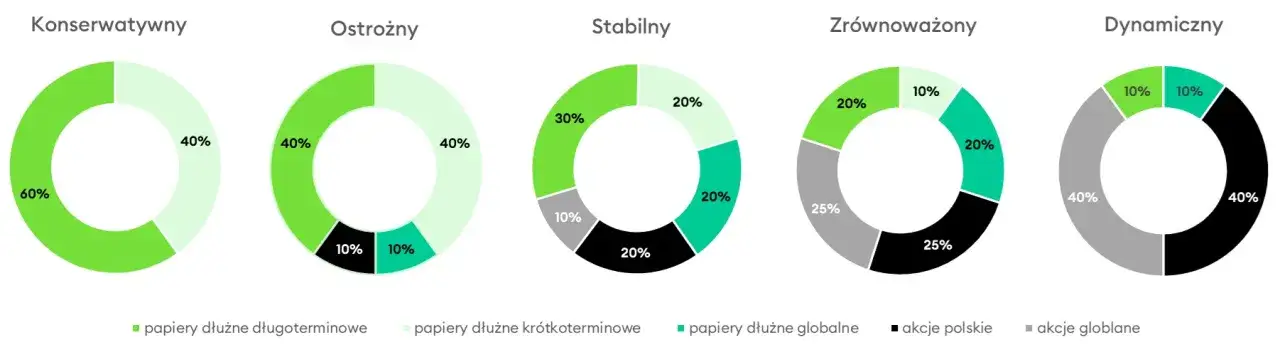

Przykładowe portfele inwestycyjne na polskim rynku: znajdź wzór dla siebie

Teraz, gdy znasz już kluczowe zasady i instrumenty dostępne na polskim rynku, przejdźmy do konkretów. Poniżej przedstawiam przykładowe struktury portfeli inwestycyjnych, dostosowane do różnych profili ryzyka. Pamiętaj, że są to jedynie wzory, które możesz i powinieneś dostosować do swoich indywidualnych potrzeb, celów i tolerancji na ryzyko. Moim celem jest pokazanie Ci, jak można skomponować portfel, wykorzystując omówione wcześniej instrumenty.

Portfel "Spokojny Sen" (konserwatywny): maksimum bezpieczeństwa, minimum stresu

Ten portfel jest idealny dla osób, które cenią sobie przede wszystkim ochronę kapitału i stabilność, a nie chcą doświadczać dużych wahań wartości inwestycji. Akceptują niższe, ale bardziej przewidywalne stopy zwrotu.

Struktura:

- 70% obligacji skarbowych: Przede wszystkim polskie detaliczne obligacje indeksowane inflacją (np. EDO), które chronią kapitał przed utratą wartości.

- 30% globalnych akcji: W formie ETF-u na szeroki indeks globalny (np. MSCI ACWI), co zapewnia dywersyfikację i niewielki potencjał wzrostu.

Portfel "Złoty Środek" (zrównoważony): idealny balans między wzrostem a stabilnością

Portfel zrównoważony to propozycja dla inwestorów, którzy szukają równowagi między potencjalnym wzrostem a akceptowalnym ryzykiem. Są gotowi na umiarkowane wahania wartości portfela w zamian za lepsze stopy zwrotu niż w portfelu konserwatywnym.

Struktura:

- 50% globalnych akcji: W formie ETF-u na szeroki indeks globalny (np. MSCI ACWI lub S&P 500), stanowiące motor wzrostu.

- 50% obligacji skarbowych: Polskie detaliczne obligacje indeksowane inflacją (EDO) lub krótkoterminowe obligacje, zapewniające stabilność.

To moim zdaniem bardzo uniwersalny portfel, który sprawdzi się u wielu inwestorów z umiarkowaną tolerancją na ryzyko.

Portfel "Apetyt na Wzrost" (dynamiczny): dla tych, którzy akceptują wyższe ryzyko w zamian za większy potencjalny zysk

Ten portfel jest przeznaczony dla inwestorów z wysoką tolerancją na ryzyko i długim horyzontem inwestycyjnym. Akceptują oni dużą zmienność i potencjalne krótkoterminowe spadki, licząc na maksymalizację zysków w długim terminie.Struktura:

- 75% globalnych akcji: W formie ETF-u na szeroki indeks globalny (np. MSCI ACWI) lub z dodatkiem ETF-ów na rynki wschodzące, aby zwiększyć potencjał wzrostu.

- 25% obligacji skarbowych: Polskie detaliczne obligacje skarbowe (EDO), pełniące funkcję niewielkiego stabilizatora.

Pamiętaj, że wyższy potencjał zysku zawsze idzie w parze z wyższym ryzykiem. Ten portfel wymaga silnych nerwów i konsekwencji.

Krok 5: Zarządzanie portfelem w czasie to nie koniec, a początek drogi

Zbudowanie portfela to dopiero początek Twojej inwestycyjnej podróży. Rynki finansowe są dynamiczne, a Twoje cele i sytuacja życiowa mogą się zmieniać. Dlatego tak ważne jest aktywne zarządzanie portfelem w czasie. Nie chodzi o codzienne śledzenie notowań, ale o regularne przeglądy i dostosowywanie portfela do zmieniających się warunków. To proces ciągły, który wymaga dyscypliny i świadomości.

Rebalansowanie, czyli jak utrzymać portfel w ryzach i trzymać się strategii

Rebalansowanie portfela to proces przywracania pierwotnej alokacji aktywów. W miarę upływu czasu, wartość poszczególnych klas aktywów w Twoim portfelu będzie się zmieniać. Jeśli akcje rosły szybciej niż obligacje, ich udział w portfelu może stać się większy niż początkowo zakładałeś, zwiększając tym samym ryzyko. Rebalansowanie polega na sprzedaży części aktywów, które zbyt mocno urosły i dokupieniu tych, które straciły na wartości (lub nie rosły tak szybko), aby przywrócić pierwotne proporcje. Moim zdaniem, wystarczy robić to raz na 6-12 miesięcy. Rebalansowanie to klucz do utrzymania założonego poziomu ryzyka i trzymania się strategii.

Jak często zaglądać do portfela? Znajdź zdrową równowagę między kontrolą a spokojem

Częstotliwość zaglądania do portfela to kwestia indywidualna, ale w moim doświadczeniu, im rzadziej, tym lepiej, zwłaszcza dla długoterminowych inwestorów. Codzienne sprawdzanie notowań prowadzi do stresu i pokusy podejmowania impulsywnych decyzji pod wpływem emocji. Zalecam przegląd portfela raz na kwartał lub raz na pół roku, aby sprawdzić, czy nie wymaga rebalansowania lub czy Twoje cele się nie zmieniły. Pamiętaj, że inwestowanie to nie serial, który musisz oglądać na bieżąco to długoterminowa gra.

Kiedy sprzedawać, a kiedy dokupować? Zasady, które pomogą Ci unikać paniki

Podstawową zasadą jest kupowanie, gdy ceny spadają, i sprzedawanie, gdy rosną. Brzmi prosto, ale w praktyce jest to najtrudniejsze, bo wymaga działania wbrew emocjom. W długoterminowej strategii, spadki na rynkach akcji powinny być traktowane jako okazja do dokupienia aktywów po niższej cenie (jeśli masz wolne środki i nie narusza to Twojej alokacji). Sprzedaż powinna nastąpić, gdy osiągniesz swój cel, zmienisz alokację lub w ramach rebalansowania. Unikaj panicznej sprzedaży podczas spadków to najczęstszy błąd, który prowadzi do realnych strat.

Najczęstsze pułapki i błędy: jak ich uniknąć?

Nawet najlepiej przygotowany inwestor może popełnić błędy. Rynki finansowe są pełne pułapek, które czekają na nieuważnych. Z mojego doświadczenia wynika, że świadomość tych zagrożeń to już połowa sukcesu. Poniżej przedstawiam najczęstsze błędy, które obserwuję u początkujących (i nie tylko) inwestorów, oraz wskazówki, jak ich unikać.

Gonienie za modą i "gorącymi" spółkami: dlaczego to prosta droga do straty?

Jednym z najbardziej kosztownych błędów jest inwestowanie w "gorące" spółki lub modne aktywa, o których wszyscy mówią. Często, gdy informacja o "pewnym zysku" dociera do szerokiej publiczności, ceny tych aktywów są już mocno zawyżone. Inwestowanie pod wpływem emocji, strachu przed przegapieniem okazji (FOMO Fear Of Missing Out), bez gruntownej analizy, to prosta droga do kupowania na szczytach i sprzedawania ze stratą. Pamiętaj, że prawdziwe zyski buduje się na cierpliwości i racjonalnym podejściu, a nie na pogoni za chwilowymi trendami.

Brak dywersyfikacji: historia jednego błędu, który kosztował najwięcej

Brak dywersyfikacji to moim zdaniem największy grzech inwestycyjny. Wyobraź sobie, że cały swój kapitał zainwestowałeś w akcje jednej, nawet pozornie stabilnej, firmy. Jeśli ta firma napotka problemy, ogłosi bankructwo lub jej branża przeżyje kryzys, możesz stracić wszystkie swoje oszczędności. Dywersyfikacja, czyli rozłożenie kapitału na wiele różnych aktywów, klas aktywów, sektorów i regionów geograficznych, jest Twoją polisą ubezpieczeniową. Minimalizuje ryzyko, że pojedyncze negatywne zdarzenie zrujnuje cały Twój portfel.

Ignorowanie kosztów i opłat: ukryci zabójcy Twoich zysków

Wielu początkujących inwestorów nie zdaje sobie sprawy, jak duży wpływ na długoterminowe wyniki inwestycji mają koszty i opłaty. Prowizje maklerskie, opłaty za zarządzanie funduszami, opłaty za prowadzenie rachunku wszystkie te drobne kwoty, sumując się przez lata, mogą znacząco obniżyć Twoje zyski. Zwracaj uwagę na strukturę opłat, wybieraj tanie instrumenty (np. ETF-y zamiast aktywnie zarządzanych funduszy) i brokerów z konkurencyjnymi prowizjami. Każda zaoszczędzona złotówka na opłatach to złotówka, która pracuje na Ciebie.

Przeczytaj również: Jak obliczyć rentowność? Wskaźniki dla firmy i inwestycji

Czekanie na "idealny moment" na rynku, czyli jak prokrastynacja niszczy procent składany

Próba "timingu rynku", czyli czekania na idealny moment do wejścia w inwestycje (np. "aż rynek spadnie", "aż minie kryzys"), to kolejny powszechny błąd. Prawda jest taka, że nikt nie jest w stanie przewidzieć ruchów rynkowych. Czekanie na "idealny moment" często prowadzi do prokrastynacji i braku działania, co w konsekwencji oznacza utratę potencjalnych zysków z procentu składanego. Czas na rynku jest ważniejszy niż wyczucie czasu na rynku. Zacznij inwestować jak najszybciej, nawet małymi kwotami, i bądź konsekwentny. To właśnie długoterminowe, regularne inwestowanie buduje bogactwo.