Wskaźnik ROA to kluczowa miara efektywności wykorzystania majątku firmy do generowania zysku

- ROA (Return on Assets) to miara efektywności, z jaką przedsiębiorstwo wykorzystuje swoje aktywa do generowania zysku netto.

- Oblicza się go, dzieląc zysk netto przez aktywa ogółem (lub średni stan aktywów) i mnożąc przez 100%.

- Wysoka wartość ROA świadczy o efektywnym zarządzaniu majątkiem, natomiast niska lub ujemna może sygnalizować problemy.

- Interpretacja ROA wymaga kontekstu branżowego i analizy trendów w czasie, ponieważ "dobra" wartość różni się między sektorami.

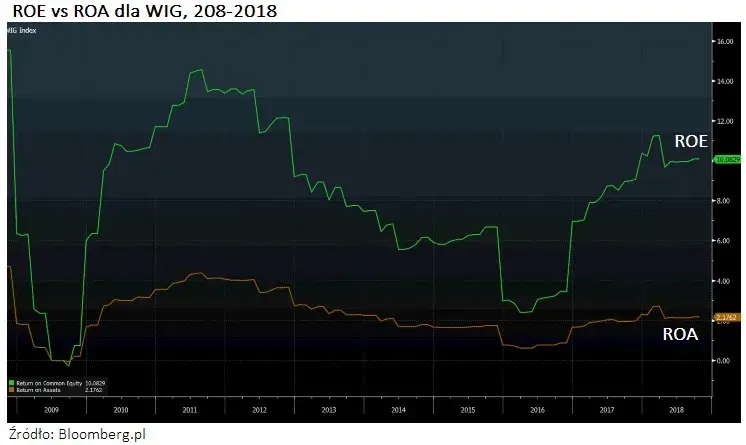

- Porównanie ROA z ROE (Return on Equity) pozwala ocenić wpływ dźwigni finansowej na rentowność dla właścicieli.

- Poprawę ROA można osiągnąć poprzez zwiększenie zysku netto lub efektywniejsze zarządzanie aktywami.

Definicja dla każdego: Co ROA mówi o twojej firmie lub inwestycji?

Wskaźnik rentowności netto aktywów (ROA) to w gruncie rzeczy bardzo prosta, a zarazem niezwykle potężna miara. Mówi nam, ile zysku netto firma wygenerowała na każdą złotówkę zaangażowaną w jej aktywa. Wyobraź sobie, że masz firmę i zainwestowałeś w nią pewien majątek maszyny, nieruchomości, zapasy, gotówkę. ROA pokazuje, jak efektywnie ten majątek pracuje. Czy każda złotówka w aktywach przekłada się na sensowny zysk? Wysoki ROA oznacza, że firma bardzo sprawnie obraca swoim majątkiem, zamieniając go na pieniądze dla właścicieli. Niski wynik z kolei może sygnalizować, że aktywa są niewykorzystane, przestarzałe lub po prostu nie generują wystarczających przychodów.

Rola ROA w ocenie kondycji finansowej: Kto i po co go analizuje?

Wskaźnik ROA jest absolutnie kluczowy w analizie finansowej, ponieważ dostarcza kompleksowego obrazu efektywności operacyjnej firmy, niezależnie od jej struktury finansowania. Jest to szczególnie cenne dla różnych grup interesariuszy:

- Zarządy i menedżerowie: Dla nich ROA to barometr efektywności. Pozwala ocenić, czy podejmowane decyzje dotyczące inwestycji w aktywa i zarządzania nimi przynoszą oczekiwane rezultaty. Pomaga identyfikować obszary, gdzie majątek jest niedostatecznie wykorzystywany lub gdzie można poprawić rentowność operacyjną.

- Inwestorzy (akcjonariusze, potencjalni kupujący): Inwestorzy patrzą na ROA, aby zrozumieć, jak dobrze firma wykorzystuje swoje zasoby do generowania zysków. Wysoki wskaźnik świadczy o silnej pozycji rynkowej i dobrym zarządzaniu, co może przekładać się na wyższe dywidendy i wzrost wartości akcji.

- Kredytodawcy i banki: Banki i inne instytucje finansowe analizują ROA, aby ocenić zdolność firmy do generowania zysków, które będą służyć do spłaty zaciągniętych zobowiązań. Im wyższe ROA, tym większa pewność, że firma jest stabilna finansowo i będzie w stanie wywiązać się ze swoich długów.

Dzięki ROA każda z tych grup może wyciągnąć konkretne wnioski na temat sprawności operacyjnej i kondycji finansowej przedsiębiorstwa.

Obliczanie wskaźnika ROA: praktyczny przewodnik

Podstawowy wzór, który musisz opanować

Obliczenie wskaźnika ROA jest stosunkowo proste i wymaga jedynie dwóch danych ze sprawozdania finansowego firmy: zysku netto oraz wartości aktywów ogółem. Zysk netto znajdziemy w rachunku zysków i strat, natomiast aktywa ogółem w bilansie. Podstawowy wzór wygląda następująco:

ROA = (Zysk netto / Aktywa ogółem) * 100%

Zysk netto to ostateczny wynik finansowy firmy po odjęciu wszystkich kosztów, podatków i odsetek. Aktywa ogółem to suma wszystkich zasobów posiadanych przez firmę, niezależnie od źródła ich finansowania.

Wersja zaawansowana: Dlaczego średni stan aktywów ma znaczenie?

Choć podstawowy wzór jest użyteczny, w bardziej precyzyjnych analizach, zwłaszcza gdy porównujemy wskaźnik ROA w czasie lub w przypadku firm, których wartość aktywów znacząco zmienia się w ciągu roku, zaleca się stosowanie średniej wartości aktywów ogółem. Dlaczego? Ponieważ zysk netto jest generowany przez cały rok, a aktywa ogółem to wartość na konkretny moment (koniec okresu). Użycie średniej wartości aktywów (z początku i końca okresu) lepiej oddaje faktyczne zaangażowanie majątku w proces generowania zysku w danym okresie. Wzór z użyciem średniego stanu aktywów prezentuje się tak:

ROA = (Zysk netto / Średni stan aktywów ogółem) * 100%

Gdzie średni stan aktywów ogółem to (Aktywa na początek okresu + Aktywa na koniec okresu) / 2.

Praktyczny przykład: Obliczamy ROA na podstawie danych ze sprawozdania

Przyjmijmy, że analizujemy hipotetyczną firmę "Alfa Sp. z o.o.". Z jej rocznego sprawozdania finansowego za 2023 rok uzyskaliśmy następujące dane:

- Zysk netto za 2023 rok: 1 000 000 zł

- Aktywa ogółem na koniec 2023 roku: 10 000 000 zł

- Aktywa ogółem na początek 2023 roku: 9 000 000 zł

Obliczmy ROA, używając zarówno podstawowego wzoru, jak i tego z uśrednionymi aktywami:

1. Obliczenie ROA z użyciem aktywów na koniec okresu:

ROA = (1 000 000 zł / 10 000 000 zł) * 100% = 0,10 * 100% = 10%

2. Obliczenie ROA z użyciem średniego stanu aktywów:

- Średni stan aktywów = (9 000 000 zł + 10 000 000 zł) / 2 = 19 000 000 zł / 2 = 9 500 000 zł

ROA = (1 000 000 zł / 9 500 000 zł) * 100% ≈ 0,1053 * 100% ≈ 10,53%

Jak widać, w tym przypadku różnica nie jest drastyczna, ale pokazuje, że uśrednienie aktywów daje nam nieco bardziej precyzyjny obraz efektywności wykorzystania majątku w całym okresie. W obu przypadkach wynik 10% lub 10,53% oznacza, że firma "Alfa" wygenerowała około 10 groszy zysku netto na każdą złotówkę zaangażowaną w aktywa.

Interpretacja wskaźnika ROA: co mówią liczby o twojej firmie

Co oznacza wysoki, niski lub ujemny wynik? Pierwsze wnioski

Po obliczeniu wskaźnika ROA, najważniejszym krokiem jest jego prawidłowa interpretacja. To właśnie tutaj zaczyna się prawdziwa analiza. Oto co sygnalizują różne wartości ROA:

- Wysoka wartość ROA: To zazwyczaj bardzo pozytywny sygnał. Sugeruje, że firma jest wyjątkowo efektywna w zarządzaniu swoim majątkiem. Oznacza to, że z posiadanych zasobów (maszyn, nieruchomości, zapasów) potrafi wygenerować znaczący zysk netto. Taka firma jest sprawna operacyjnie i dobrze wykorzystuje swoje aktywa.

- Niska lub spadająca wartość ROA: Może to być sygnał ostrzegawczy. Niska wartość wskazuje na nieoptymalne wykorzystanie zasobów, co może wynikać z przestarzałych technologii, nadmiernych zapasów, niewykorzystanych mocy produkcyjnych lub po prostu niskiej rentowności sprzedaży. Spadający trend jest szczególnie niepokojący, gdyż może świadczyć o pogarszającej się efektywności lub problemach rynkowych.

- Ujemna wartość ROA: To najbardziej negatywny scenariusz. Ujemny ROA oznacza, że firma generuje stratę netto. W praktyce każda złotówka zaangażowana w aktywa zamiast przynosić zysk, przyczynia się do powiększania straty. To sygnał poważnych problemów finansowych i operacyjnych, wymagający natychmiastowej interwencji.

Złota zasada analizy: Kontekst to podstawa

Jako analityk zawsze podkreślam: nie istnieje jedna uniwersalna "dobra" wartość ROA. To jest kluczowa zasada, o której musimy pamiętać. Wskaźnik ten nigdy nie powinien być interpretowany w oderwaniu od kontekstu. To, co jest doskonałym wynikiem dla jednej firmy, może być przeciętne lub nawet słabe dla innej. Zawsze musimy brać pod uwagę specyfikę branży, wielkość firmy, jej cykl życia, a także ogólną sytuację makroekonomiczną.

Analiza w czasie: Jak trendy ROA zdradzają przyszłość firmy?

Pojedyncza wartość ROA, choć daje pewien obraz, nie jest wystarczająca do pełnej oceny. Prawdziwa moc wskaźnika ujawnia się, gdy analizujemy go w dynamice, czyli porównujemy jego zmiany w kolejnych okresach kwartałach, latach. Czy ROA rośnie, spada, czy jest stabilne? Rosnący trend ROA przez kilka lat to bardzo pozytywny sygnał, świadczący o poprawie efektywności i zarządzania. Spadający trend, nawet z wysokiego poziomu, powinien zapalić czerwoną lampkę i skłonić do dalszej, pogłębionej analizy przyczyn. Trendy są często ważniejsze niż pojedyncze wartości, ponieważ wskazują na kierunek, w którym zmierza firma.

Porównania branżowe: Dlaczego ROA w IT różni się od ROA w produkcji?

Wskaźnik ROA znacząco różni się w zależności od specyfiki branży. Sektory kapitałochłonne, takie jak produkcja ciężka, energetyka czy transport, z natury rzeczy wymagają ogromnych nakładów na aktywa trwałe (maszyny, fabryki, flota pojazdów). W związku z tym, aby wygenerować dany poziom zysku, muszą zaangażować znacznie więcej majątku, co naturalnie przekłada się na niższe wartości ROA. Z kolei branże mniej kapitałochłonne, takie jak usługi IT, marketing czy doradztwo, opierają się głównie na kapitale ludzkim i intelektualnym, a ich aktywa trwałe są stosunkowo niewielkie. Firmy z tych sektorów mogą osiągać znacznie wyższe wartości ROA, ponieważ generują zyski przy mniejszym zaangażowaniu majątku materialnego. Porównywanie ROA producenta stali z firmą software'ową byłoby więc całkowicie bezcelowe.

Benchmarking na polskim rynku: Jak wypada twoja firma na tle konkurencji?

Aby prawidłowo ocenić ROA firmy, niezbędne jest porównanie jej wyników z konkurencją i średnimi wartościami dla branży. Na polskim rynku średnia wartość wskaźnika ROA dla wszystkich przedsiębiorstw w 2023 roku wynosiła 6,61%, a w 2022 roku 6,45%. To pokazuje ogólną efektywność polskiej gospodarki. Jednak, jak już wspomniałem, te średnie maskują ogromne różnice branżowe. Dla przykładu, w polskim sektorze bankowym, który jest bardzo kapitałochłonny, prognozowane wartości ROA na III kwartał 2025 r. dla największych banków, takich jak Alior, Pekao czy PKO BP, oscylują w granicach 1,88% - 2,35%. Jak widać, są to wartości znacznie niższe niż ogólna średnia dla wszystkich przedsiębiorstw, co doskonale ilustruje potrzebę kontekstu branżowego w analizie ROA. Jeśli Twoja firma z branży produkcyjnej ma ROA na poziomie 8%, to prawdopodobnie radzi sobie bardzo dobrze, ale jeśli firma IT ma 8%, to może to być sygnał do zastanowienia.

ROA i ROE: jak te wskaźniki uzupełniają obraz finansowy

ROA vs. ROE: Zrozumienie potęgi dźwigni finansowej

Analizując ROA, często spotykam się z pytaniem o różnicę między nim a ROE (Return on Equity), czyli wskaźnikiem rentowności kapitału własnego. Oba są kluczowe, ale mierzą nieco inne aspekty rentowności i powinny być analizowane łącznie. ROA, jak już wiemy, mierzy rentowność całego majątku firmy, niezależnie od tego, czy został sfinansowany kapitałem własnym, czy długiem. Mówi nam, jak efektywnie firma wykorzystuje wszystkie swoje zasoby. ROE natomiast mierzy stopę zwrotu wyłącznie dla właścicieli (akcjonariuszy), czyli ile zysku netto przypada na każdą złotówkę zainwestowanego kapitału własnego. Różnica między nimi leży w uwzględnieniu dźwigni finansowej, czyli wykorzystania kapitału obcego (długu) do finansowania działalności.

Co oznacza sytuacja, gdy ROE jest znacznie wyższe od ROA?

Sytuacja, w której wskaźnik ROE jest znacznie wyższy od ROA, jest często pożądanym zjawiskiem i świadczy o pozytywnym efekcie dźwigni finansowej. Oznacza to, że firma efektywnie wykorzystuje kapitał obcy (dług) do zwiększania zysków dla swoich właścicieli. Innymi słowy, koszt pozyskania długu jest niższy niż rentowność, jaką firma osiąga z aktywów sfinansowanych tym długiem. W ten sposób, zyski generowane przez całość majątku (mierzone przez ROA) są "pomnażane" dla akcjonariuszy, ponieważ część zysków, która w innym przypadku trafiłaby do wierzycieli, po opłaceniu odsetek, pozostaje dla właścicieli. To sygnał, że zarząd umiejętnie zarządza strukturą finansowania, wykorzystując dług do optymalizacji rentowności kapitału własnego.

Kiedy różnica między ROA i ROE powinna zapalić czerwoną lampkę?

Mimo że wysokie ROE w stosunku do ROA może być pozytywne, zbyt duża różnica między tymi wskaźnikami, szczególnie gdy ROE jest bardzo wysokie, a ROA niskie, powinna zapalić czerwoną lampkę. Może to sygnalizować nadmierne zadłużenie firmy. W takiej sytuacji, choć rentowność dla właścicieli (ROE) wydaje się atrakcyjna, wynika ona z bardzo wysokiego poziomu długu, co z kolei zwiększa ryzyko finansowe przedsiębiorstwa. Jeśli firma nie będzie w stanie spłacać swoich zobowiązań, wysokie ROE szybko może zamienić się w stratę dla akcjonariuszy. Zawsze należy oceniać ROA i ROE w kontekście poziomu zadłużenia, aby upewnić się, że wysoka rentowność nie jest budowana na niestabilnych fundamentach.

Jak poprawić wskaźnik ROA w firmie: strategie zwiększania efektywności

Poprawa wskaźnika ROA to cel wielu zarządów, ponieważ bezpośrednio przekłada się na zwiększenie wartości firmy i jej atrakcyjności dla inwestorów. Możemy działać na dwóch głównych płaszczyznach zwiększając licznik (zysk netto) lub zmniejszając mianownik (wartość aktywów) przy zachowaniu lub zwiększeniu zysku.

Droga przez licznik: Strategie na zwiększenie zysku netto

Pierwszym i często najbardziej intuicyjnym sposobem na poprawę ROA jest zwiększenie zysku netto. Możemy to osiągnąć na kilka sposobów:

- Optymalizacja kosztów operacyjnych: Redukcja kosztów zmiennych i stałych, bez negatywnego wpływu na jakość produktów czy usług, bezpośrednio zwiększa zysk.

- Podniesienie cen lub marż: Strategiczne zarządzanie polityką cenową i marżami może znacząco wpłynąć na rentowność sprzedaży.

- Wprowadzenie bardziej rentownych produktów/usług: Skupienie się na ofercie, która generuje wyższe marże, może poprawić ogólny zysk netto firmy.

Optymalizacja kosztów bez utraty jakości

Optymalizacja kosztów to nie tylko cięcie wydatków, ale przede wszystkim inteligentne zarządzanie zasobami. W mojej praktyce widziałem wiele firm, które dzięki dokładnej analizie procesów zidentyfikowały obszary marnotrawstwa np. nadmierne zużycie energii, nieefektywne procesy logistyczne, czy zbyt wysokie koszty materiałów. Wprowadzenie nowych technologii, automatyzacja, renegocjacja umów z dostawcami, czy po prostu lepsze planowanie produkcji, to tylko niektóre z działań, które mogą obniżyć koszty operacyjne. Kluczowe jest jednak, aby te działania nie odbyły się kosztem jakości, ponieważ to mogłoby długoterminowo zaszkodzić reputacji i sprzedaży, niwecząc początkowe korzyści.

Inteligentne zarządzanie cenami i marżą

Zarządzanie cenami to sztuka. Zbyt wysokie ceny mogą odstraszyć klientów, zbyt niskie obniżyć zyskowność. Strategiczne podejście do cen i marż wymaga głębokiego zrozumienia rynku, elastyczności cenowej popytu oraz kosztów. Czasem niewielkie podniesienie cen może znacząco zwiększyć zysk netto, zwłaszcza jeśli firma oferuje unikalne produkty lub ma silną markę. Innym razem, optymalizacja struktury kosztów produktu pozwoli na utrzymanie konkurencyjnej ceny przy jednoczesnym wzroście marży. Warto również analizować segmentację klientów i stosować zróżnicowane strategie cenowe, aby maksymalizować zysk z każdego segmentu.

Droga przez mianownik: Sposoby na efektywniejsze zarządzanie majątkiem

Drugim sposobem na poprawę ROA jest efektywniejsze zarządzanie aktywami, co często oznacza zmniejszenie ich wartości przy zachowaniu lub zwiększeniu zysku netto. Możliwe strategie to:

- Sprzedaż zbędnych lub niewykorzystywanych aktywów: Pozbycie się majątku, który nie generuje wystarczających przychodów, uwolni kapitał i zmniejszy mianownik wskaźnika ROA.

- Optymalizacja poziomu zapasów: Zbyt wysokie zapasy zamrażają kapitał i generują koszty (magazynowanie, ubezpieczenie, ryzyko przestarzałości). Ich redukcja poprawia efektywność.

- Skrócenie cyklu rotacji należności: Szybkie ściąganie należności od klientów oznacza szybszy obrót kapitałem i mniejsze zapotrzebowanie na finansowanie.

Jak pozbyć się "zamrożonego" kapitału w zapasach i należnościach?

Kapitał obrotowy, czyli zapasy i należności, to często "zamrożone" pieniądze, które mogłyby pracować efektywniej. Optymalizacja zapasów to balansowanie między dostępnością produktów a kosztami ich utrzymania. Wprowadzenie systemów zarządzania zapasami "just-in-time" czy precyzyjniejsze prognozowanie popytu może znacząco obniżyć ich poziom. Podobnie, skrócenie cyklu ściągania należności poprzez efektywniejsze zarządzanie kredytem kupieckim, szybsze fakturowanie, czy nawet oferowanie rabatów za wcześniejszą płatność, może uwolnić znaczne środki. Im szybciej pieniądze wracają do firmy, tym mniejsze aktywa są potrzebne do generowania tego samego zysku, a tym samym ROA rośnie.

Czy twoje aktywa trwałe naprawdę zarabiają?

Aktywa trwałe, takie jak maszyny, budynki czy pojazdy, stanowią często największą część majątku firmy. Kluczowe jest, aby były one efektywnie wykorzystywane i generowały odpowiednie zyski. Warto regularnie analizować produktywność poszczególnych aktywów. Czy maszyny pracują na pełnych obrotach? Czy nieruchomości są w pełni wykorzystane, czy może część z nich stoi pusta? Sprzedaż nieproduktywnych aktywów, outsourcing niektórych procesów, czy inwestycje w nowoczesne technologie i automatyzację, które zwiększają wydajność istniejących zasobów, to skuteczne sposoby na poprawę ROA. Pamiętajmy, że posiadanie aktywów generuje koszty (amortyzacja, utrzymanie), dlatego każdy składnik majątku powinien wnosić realną wartość do procesu generowania zysku.

Analiza ROA: najczęstsze błędy i jak ich unikać

Błąd nr 1: Porównywanie nieporównywalnego, czyli chaos międzybranżowy

Jednym z najpoważniejszych błędów, jakie obserwuję w analizie ROA, jest porównywanie firm z zupełnie różnych branż. Jak już wcześniej podkreślałem, ROA w sektorach kapitałochłonnych (np. energetyka, przemysł ciężki) będzie z natury rzeczy niższe niż w branżach usługowych czy technologicznych, które mają znacznie mniejsze zapotrzebowanie na aktywa trwałe. Próba porównania ROA producenta samochodów z firmą software'ową jest po prostu bezcelowa i prowadzi do całkowicie mylnych wniosków. Zawsze upewnij się, że porównujesz swoją firmę z bezpośrednimi konkurentami lub ze średnimi branżowymi, aby uzyskać miarodajny obraz.

Błąd nr 2: Ignorowanie jednorazowych zdarzeń finansowych

Wskaźnik ROA, podobnie jak inne miary oparte na zysku netto, może być znacząco zniekształcony przez jednorazowe zdarzenia finansowe. Przykładem może być jednorazowa sprzedaż dużej części majątku, która sztucznie zawyży zysk netto w danym okresie, lub z drugiej strony jednorazowe odpisy aktualizujące wartość aktywów, czy znaczące kary finansowe, które drastycznie obniżą zysk. Analizując ROA, zawsze należy dokładnie przejrzeć rachunek zysków i strat oraz noty do sprawozdania finansowego, aby zidentyfikować takie zdarzenia. Jeśli występują, warto skorygować zysk netto o ich wpływ, aby uzyskać bardziej realistyczny obraz efektywności operacyjnej firmy.

Przeczytaj również: Kiedy wycofać się z funduszu? Sygnały, podatki i Twoje zyski

Błąd nr 3: Opieranie decyzji na analizie jednego okresu

Pojedyncza wartość ROA, nawet jeśli jest wysoka, nie jest wystarczającą podstawą do podejmowania poważnych decyzji inwestycyjnych czy zarządczych. To jest błąd, który często widzę u początkujących analityków. Kluczowa jest analiza trendów i dynamiki wskaźnika w dłuższym horyzoncie czasowym. Czy ROA rośnie, spada, czy jest stabilne przez ostatnie 3-5 lat? Rosnący trend świadczy o konsekwentnej poprawie efektywności, podczas gdy pojedynczy wysoki wynik może być anomalią. Zawsze patrz na ROA w kontekście historycznym, aby zrozumieć rzeczywisty kierunek rozwoju firmy i jej zdolność do utrzymania lub poprawy efektywności.