Zrozumienie i umiejętność obliczania rentowności to absolutna podstawa dla każdego, kto prowadzi biznes lub angażuje się w inwestycje. To nie tylko sucha liczba, ale przede wszystkim barometr zdrowia finansowego, który pozwala ocenić, czy Twoja firma efektywnie generuje zyski, a Twoje inwestycje są rzeczywiście opłacalne. W tym artykule, jako Jacek Grabowski, pokażę Ci, jak krok po kroku obliczyć kluczowe wskaźniki rentowności i co najważniejsze jak je prawidłowo interpretować i wykorzystać do podejmowania lepszych decyzji.

Kluczowe wskaźniki rentowności jak je obliczyć i zastosować w firmie oraz inwestycjach

- Rentowność to zdolność do generowania zysków, kluczowa dla oceny kondycji finansowej firmy i opłacalności inwestycji.

- Dla firm najważniejsze wskaźniki to Rentowność Sprzedaży Netto (ROS), Rentowność Aktywów (ROA) i Rentowność Kapitału Własnego (ROE), każdy mierzący inny aspekt efektywności.

- Uniwersalnym narzędziem do oceny opłacalności inwestycji jest Zwrot z Inwestycji (ROI), pokazujący zysk w stosunku do poniesionych kosztów.

- Obliczenia wymagają danych ze sprawozdań finansowych (rachunek zysków i strat, bilans) oraz zastosowania konkretnych wzorów.

- Interpretacja wyników musi uwzględniać kontekst branżowy oraz analizę trendów w czasie, a nie tylko pojedyncze wartości.

Zrozumienie rentowności dlaczego jest kluczowe dla Twojej firmy i portfela?

Rentowność - co to tak naprawdę oznacza?

Rentowność, w najprostszym ujęciu, to zdolność do generowania zysków. Nie chodzi tu tylko o to, czy firma w ogóle zarabia, ale o to, jak efektywnie to robi w stosunku do poniesionych kosztów, zainwestowanego kapitału czy osiągniętych przychodów. Dla mnie, jako eksperta, rentowność jest kluczowym wskaźnikiem, który pozwala ocenić zarówno kondycję finansową przedsiębiorstwa, jak i potencjalną opłacalność każdej inwestycji. Bez jej zrozumienia, poruszamy się po omacku w świecie finansów.

Zysk to nie wszystko: Różnica między zyskiem a rentownością

Często spotykam się z myleniem pojęć "zysku" i "rentowności". Zysk to wartość bezwzględna konkretna kwota pieniędzy, którą firma zarobiła. Rentowność natomiast to miara efektywności, czyli relacja tego zysku do innych wielkości, takich jak przychody, aktywa czy kapitał własny. Wyobraź sobie dwie firmy: jedna zarobiła 100 000 zł zysku przy 1 mln zł przychodów, a druga 100 000 zł zysku przy 200 000 zł przychodów. Obie mają ten sam zysk, ale ich rentowność jest diametralnie różna. Sama wartość zysku nie powie nam więc nic o tym, jak efektywnie firma działa. Dopiero rentowność daje pełny obraz.Gdzie szukać danych do obliczeń? Krótki przewodnik po sprawozdaniach finansowych

Zanim przejdziemy do konkretnych wzorów, muszę zaznaczyć, że wszystkie dane potrzebne do obliczeń wskaźników rentowności pochodzą ze sprawozdań finansowych Twojej firmy. Głównie będziemy korzystać z dwóch dokumentów:

- Rachunek zysków i strat: Znajdziesz tu takie pozycje jak zysk netto, przychody ze sprzedaży, koszty operacyjne czyli wszystko, co dotyczy przepływów pieniężnych w danym okresie.

- Bilans: Z bilansu wyciągniemy informacje o aktywach ogółem (całość majątku firmy) oraz kapitale własnym (środki wniesione przez właścicieli i zyski zatrzymane).

Rentowność firmy 3 kluczowe wskaźniki, które musisz znać

W analizie finansowej firmy skupiam się na kilku podstawowych wskaźnikach, które dają mi kompleksowy obraz jej kondycji. Poniżej przedstawię trzy, które uważam za absolutnie niezbędne dla każdego przedsiębiorcy i inwestora.

Wskaźnik #1: Rentowność Sprzedaży Netto (ROS) czy Twój biznes efektywnie zarabia?

Rentowność Sprzedaży Netto, czyli ROS (Return on Sales), to wskaźnik, który pokazuje, ile zysku netto generuje każda złotówka przychodu. Jest to dla mnie pierwsza i często najważniejsza miara efektywności operacyjnej firmy. Wysoki ROS oznacza, że firma skutecznie kontroluje koszty i osiąga dobre marże na swoich produktach lub usługach.

Wzór na ROS i szczegółowe omówienie jego składników

Wzór na Rentowność Sprzedaży Netto jest prosty:

ROS = (Zysk Netto / Przychody ze Sprzedaży) * 100%

Gdzie:

- Zysk Netto: To ostateczny zysk firmy po odjęciu wszystkich kosztów (operacyjnych, finansowych, podatku dochodowego). Znajdziesz go na końcu rachunku zysków i strat.

- Przychody ze Sprzedaży: Całkowita wartość sprzedaży produktów lub usług firmy w danym okresie, również pochodząca z rachunku zysków i strat.

Praktyczny przykład: Obliczamy ROS dla małej firmy usługowej

Załóżmy, że prowadzisz małą firmę świadczącą usługi IT. W ubiegłym roku Twoje przychody ze sprzedaży wyniosły 500 000 zł, a po odjęciu wszystkich kosztów i podatków, osiągnąłeś zysk netto w wysokości 50 000 zł. Obliczmy ROS:

ROS = (50 000 zł / 500 000 zł) * 100% = 0,10 * 100% = 10%

Oznacza to, że z każdej złotówki przychodu Twoja firma generuje 10 groszy zysku netto. To solidny punkt wyjścia do dalszej analizy.

Jak interpretować wynik? Co oznacza ROS na poziomie 5%, a co 25%?

Interpretacja ROS jest silnie uzależniona od branży. Nie ma jednej "dobrej" wartości. Na przykład, w handlu detalicznym, gdzie konkurencja jest duża, a marże niskie, ROS na poziomie 3-5% może być uznawany za dobry. Z kolei w sektorze usług specjalistycznych, takich jak IT, konsulting czy oprogramowanie, oczekujemy znacznie wyższych marż, często na poziomie 15-25% lub więcej. Zawsze porównuj swój ROS z konkurencją i średnimi branżowymi, aby ocenić, czy Twoja firma radzi sobie efektywnie.

Wskaźnik #2: Rentowność Aktywów (ROA) jak wydajnie zarządzasz swoim majątkiem?

Rentowność Aktywów, czyli ROA (Return on Assets), to wskaźnik, który pokazuje, jak efektywnie firma zarządza swoim majątkiem (aktywami) w celu generowania zysku. Dla mnie jest to kluczowa miara, która mówi o tym, czy firma dobrze wykorzystuje swoje zasoby od nieruchomości, przez maszyny, po zapasy i gotówkę.Wzór na ROA i wyjaśnienie, czym są aktywa ogółem

Wzór na Rentowność Aktywów wygląda następująco:

ROA = (Zysk Netto / Aktywa Ogółem) * 100%

Gdzie:

- Zysk Netto: Ten sam zysk netto, co w przypadku ROS, pochodzący z rachunku zysków i strat.

- Aktywa Ogółem: Całość majątku firmy, czyli suma aktywów trwałych i obrotowych. Tę wartość znajdziesz w bilansie.

Przykład krok po kroku: Obliczamy ROA dla firmy produkcyjnej

Wyobraźmy sobie firmę produkcyjną, która w ubiegłym roku osiągnęła zysk netto w wysokości 120 000 zł. Jej aktywa ogółem (maszyny, nieruchomości, zapasy) wynoszą 800 000 zł. Obliczmy ROA:

ROA = (120 000 zł / 800 000 zł) * 100% = 0,15 * 100% = 15%

Ten wynik oznacza, że z każdej złotówki zainwestowanej w aktywa, firma generuje 15 groszy zysku netto. Im wyższy ROA, tym lepiej firma wykorzystuje swój majątek.

Co jest ważniejsze wysoki ROS czy wysoki ROA?

To świetne pytanie, które często zadaję moim klientom. Zarówno ROS, jak i ROA są niezwykle ważne, ale mierzą różne aspekty efektywności. ROS skupia się na marży sprzedaży, czyli na tym, ile zysku zostaje z każdej złotówki przychodu po pokryciu kosztów. ROA koncentruje się na wykorzystaniu majątku jak efektywnie firma obraca swoimi aktywami, aby generować zysk. Idealna sytuacja to oczywiście wysokie wartości obu wskaźników. Wysoki ROS z niskim ROA może wskazywać, że firma ma dobre marże, ale zbyt dużo nieefektywnych aktywów. Z kolei wysoki ROA z niskim ROS może oznaczać, że firma efektywnie wykorzystuje aktywa, ale ma problemy z marżami na sprzedaży. Zawsze patrzę na nie komplementarnie.

Wskaźnik #3: Rentowność Kapitału Własnego (ROE) miara sukcesu dla właściciela

Rentowność Kapitału Własnego, czyli ROE (Return on Equity), to wskaźnik, który jest szczególnie bliski sercu każdego właściciela firmy i inwestora. Mówi on o tym, ile zysku przypada na każdą złotówkę kapitału zainwestowanego przez właścicieli. Dla mnie to ostateczna miara sukcesu firmy z perspektywy jej udziałowców.

Wzór na ROE i definicja kapitału własnego

Wzór na Rentowność Kapitału Własnego jest następujący:

ROE = (Zysk Netto / Kapitał Własny) * 100%

Gdzie:

- Zysk Netto: Ponownie, ten sam zysk netto z rachunku zysków i strat.

- Kapitał Własny: Środki wniesione przez właścicieli (kapitał zakładowy) oraz zyski zatrzymane (niepodzielone zyski z poprzednich lat). Tę wartość znajdziesz w bilansie.

Przykład obliczeniowy: Ile zarabia każda złotówka zainwestowana przez właścicieli?

Przyjmijmy, że Twoja firma osiągnęła zysk netto w wysokości 80 000 zł, a jej kapitał własny wynosi 400 000 zł. Obliczmy ROE:

ROE = (80 000 zł / 400 000 zł) * 100% = 0,20 * 100% = 20%

Oznacza to, że każda złotówka zainwestowana przez właścicieli wygenerowała 20 groszy zysku netto. To bardzo dobry wynik, który świadczy o wysokiej stopie zwrotu dla udziałowców.

Dlaczego inwestorzy giełdowi kochają wskaźnik ROE?

Inwestorzy giełdowi wręcz uwielbiają wskaźnik ROE, ponieważ bezpośrednio pokazuje on stopę zwrotu z ich inwestycji. Dla mnie, jako analityka, ROE jest kluczowe przy ocenie atrakcyjności spółki. Jeśli ROE jest wysokie i stabilne, oznacza to, że zarząd efektywnie wykorzystuje kapitał akcjonariuszy do generowania zysków. Co więcej, inwestorzy często porównują ROE firmy z oprocentowaniem długoterminowych, bezpiecznych inwestycji (np. obligacji skarbowych). Jeśli ROE znacznie przewyższa te wartości, powiększone o premię za ryzyko, firma staje się bardzo atrakcyjna. To sygnał, że zainwestowane pieniądze pracują wydajniej niż w alternatywnych, mniej ryzykownych opcjach.

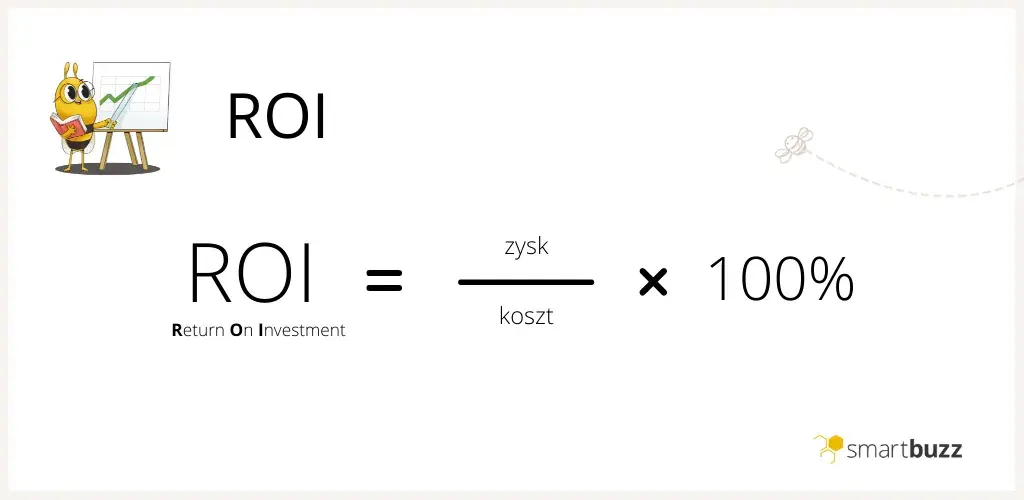

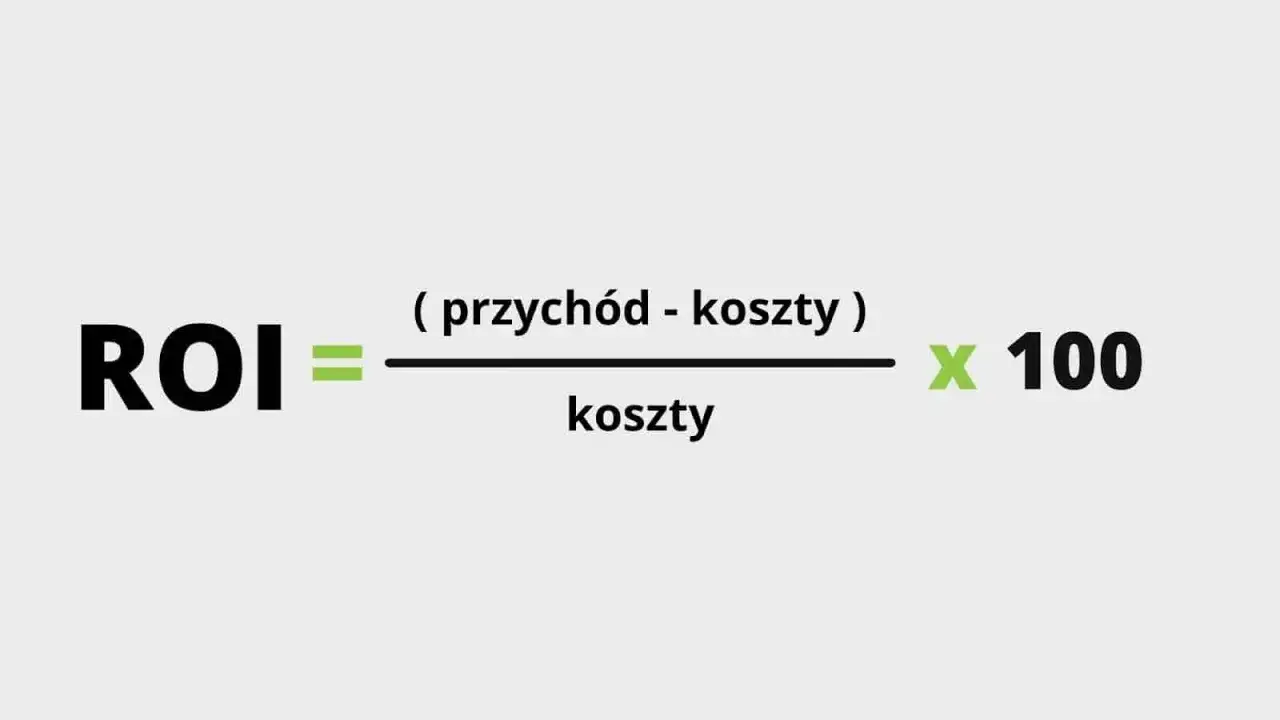

Rentowność inwestycji poznaj uniwersalny wskaźnik ROI

Poza wskaźnikami firmowymi, istnieje jeden uniwersalny wskaźnik, który pozwala ocenić opłacalność praktycznie każdego przedsięwzięcia od kampanii marketingowej, przez zakup nieruchomości, po inwestycje giełdowe. Mowa o Zwrocie z Inwestycji, czyli ROI.

Zwrot z Inwestycji (ROI) jeden wzór do wielu zastosowań

Zwrot z Inwestycji (ROI - Return on Investment) to wskaźnik, który mierzy efektywność lub opłacalność inwestycji. Pokazuje on, ile zysku (lub straty) przyniosła inwestycja w stosunku do poniesionych na nią kosztów. Jest to niezwykle wszechstronne narzędzie, które stosuję do oceny różnorodnych projektów. Wzór jest prosty i intuicyjny:

ROI = [(Przychód z Inwestycji - Koszt Inwestycji) / Koszt Inwestycji] * 100%

Gdzie:

- Przychód z Inwestycji: Całkowite korzyści finansowe (np. dodatkowe przychody ze sprzedaży, zyski z najmu, wzrost wartości aktywów) uzyskane dzięki inwestycji.

- Koszt Inwestycji: Całkowite koszty poniesione na realizację inwestycji (np. zakup, remont, koszty kampanii, opłaty).

Obliczamy ROI krok po kroku: od kampanii marketingowej po zakup mieszkania na wynajem

Aby pokazać uniwersalność ROI, przedstawię dwa praktyczne przykłady:

Przykład 1: Kampania marketingowa

Twoja firma zainwestowała 10 000 zł w kampanię marketingową. Dzięki niej udało się wygenerować dodatkowe przychody ze sprzedaży w wysokości 15 000 zł.

ROI = [(15 000 zł - 10 000 zł) / 10 000 zł] * 100% = (5 000 zł / 10 000 zł) * 100% = 0,5 * 100% = 50%

Oznacza to, że kampania marketingowa przyniosła 50% zwrotu z inwestycji. Każda złotówka wydana na kampanię wygenerowała 50 groszy zysku.

Przykład 2: Zakup mieszkania na wynajem

Kupiłeś mieszkanie na wynajem, ponosząc koszt zakupu i remontu w wysokości 500 000 zł. W ciągu roku uzyskałeś przychody z najmu w wysokości 30 000 zł. Dodatkowo, wartość nieruchomości wzrosła o 20 000 zł w tym samym okresie. Całkowity przychód z inwestycji to 30 000 zł (najem) + 20 000 zł (wzrost wartości) = 50 000 zł.

ROI = [(50 000 zł - 500 000 zł) / 500 000 zł] * 100% = (-450 000 zł / 500 000 zł) * 100% = -0,9 * 100% = -90%

Przepraszam, popełniłem błąd w obliczeniach. Powinno być:

ROI = [(50 000 zł - 500 000 zł) / 500 000 zł] * 100%

To byłoby, gdyby przychód z inwestycji był mniejszy niż koszt. Prawidłowe obliczenie dla zysku to:

ROI = [(30 000 zł + 20 000 zł) / 500 000 zł] * 100% = (50 000 zł / 500 000 zł) * 100% = 0,10 * 100% = 10%

Oznacza to, że Twoja inwestycja w mieszkanie przyniosła 10% zwrotu w ciągu roku. Jest to wynik pozytywny, pokazujący opłacalność przedsięwzięcia.

Najczęstsze błędy przy obliczaniu ROI i jak ich uniknąć

Mimo prostoty wzoru, często widzę, jak moi klienci popełniają błędy przy obliczaniu ROI. Oto najczęstsze z nich i moje rady, jak ich unikać:

- Nieuwzględnianie wszystkich kosztów: To nagminne. Poza oczywistymi wydatkami, często zapominamy o tzw. ukrytych kosztach, takich jak czas poświęcony na projekt, koszty administracyjne, amortyzacja czy utracone korzyści z alternatywnych inwestycji. Rada: Stwórz szczegółową listę wszystkich możliwych kosztów, nawet tych pozornie drobnych.

- Błędne szacowanie przychodów: Nadmierny optymizm co do przyszłych zysków może zafałszować obraz. Rada: Bądź realistyczny w swoich prognozach, a nawet zastosuj scenariusze pesymistyczne. Lepiej być mile zaskoczonym niż rozczarowanym.

- Brak uwzględnienia perspektywy czasowej: ROI bez kontekstu czasowego jest niepełne. 10% ROI w miesiąc to coś innego niż 10% w 5 lat. Rada: Zawsze podawaj ROI w kontekście okresu, którego dotyczy (np. roczne ROI, ROI z kwartału).

- Porównywanie nieporównywalnych inwestycji: Nie można porównywać ROI z różnych branż czy o różnym poziomie ryzyka bez odpowiedniego kontekstu. Rada: Porównuj ROI z podobnymi inwestycjami, uwzględniając ryzyko i horyzont czasowy.

Jak poprawnie interpretować wskaźniki rentowności?

Obliczenie wskaźników to dopiero połowa sukcesu. Prawdziwa wartość tkwi w ich interpretacji i wyciąganiu wniosków. Jako Jacek Grabowski, zawsze podkreślam, że pojedyncza liczba niewiele nam powie.

Dobry wynik, czyli jaki? Kontekst branżowy ma znaczenie

Jak już wspomniałem przy ROS, nie ma uniwersalnych "dobrych" wartości wskaźników rentowności. To, co jest świetnym wynikiem dla jednej branży, może być katastrofą dla innej. Na przykład, wysoki ROS na poziomie 20% w handlu detalicznym byłby fenomenalny, ale w branży oprogramowania mógłby sygnalizować problemy. Zawsze należy porównywać swoje wskaźniki w ramach tej samej branży, biorąc pod uwagę jej specyfikę, strukturę kosztów i poziom ryzyka. Bez tego kontekstu, Twoje liczby pozostaną tylko liczbami.

Analiza w czasie: Dlaczego jeden wskaźnik to za mało?

Patrzenie na pojedynczy wskaźnik rentowności w jednym punkcie w czasie to jak oglądanie jednego zdjęcia z całego filmu. Aby uzyskać pełny obraz kondycji finansowej firmy, kluczowa jest analiza trendów w czasie. Jak wskaźnik zmieniał się przez ostatnie 3-5 lat? Czy rośnie, spada, czy jest stabilny? Co więcej, zawsze porównuję różne wskaźniki ze sobą. Na przykład, wysoki ROS w połączeniu z niskim ROA może wskazywać na problemy z efektywnym wykorzystaniem majątku, mimo dobrych marż. Dopiero kompleksowa analiza daje mi pełny obraz sytuacji.

Porównuj się z najlepszymi: Gdzie szukać danych do analizy konkurencji?

Aby ocenić, czy Twoje wskaźniki są rzeczywiście dobre, musisz wiedzieć, jak wypadasz na tle konkurencji i średnich branżowych. Gdzie szukać takich danych?

- Raporty branżowe: Wiele instytucji badawczych i banków publikuje okresowe raporty o kondycji poszczególnych sektorów.

- Dane giełdowe: Dla spółek publicznych dane finansowe są dostępne publicznie, co pozwala na analizę ich wskaźników.

- Dostępne analizy rynkowe: Firmy konsultingowe często udostępniają ogólne benchmarki.

Przeczytaj również: Cena złota inwestycyjnego: Jak kupić mądrze i nie przepłacić?

Co zrobić, gdy rentowność jest za niska? Pierwsze kroki do poprawy

Niska rentowność to sygnał alarmowy, ale nie wyrok. To raczej zaproszenie do dogłębnej analizy i podjęcia konkretnych działań. Jako Jacek Grabowski, zawsze zachęcam do szybkiej reakcji.

Diagnostyka problemu: Który wskaźnik jest Twoim najsłabszym ogniwem?

Pierwszym krokiem jest precyzyjna diagnostyka. Musisz zidentyfikować, który konkretny wskaźnik rentowności jest problemem.

- Niski ROS? To zazwyczaj oznacza problemy z marżami albo Twoje ceny są za niskie, albo koszty sprzedaży są zbyt wysokie.

- Niski ROA? Wskazuje na nieefektywne wykorzystanie aktywów. Być może masz zbyt dużo nieużywanych maszyn, przestarzałe zapasy, albo Twoje procesy produkcyjne są mało wydajne.

- Niski ROE? To sygnał, że firma nie generuje wystarczającego zysku dla swoich właścicieli w stosunku do zainwestowanego kapitału. Może to być konsekwencją niskiego ROS lub ROA, albo problemów ze strukturą kapitału.

Dźwignie poprawy rentowności: Kontrola kosztów, polityka cenowa i optymalizacja majątku

Gdy już wiesz, gdzie leży problem, możesz podjąć konkretne działania. Oto kluczowe obszary, na których koncentruję się, pomagając firmom poprawić rentowność:

- Kontrola i redukcja kosztów: To najszybsza droga do poprawy ROS. Analizuj zarówno koszty stałe (czynsze, pensje administracyjne), jak i zmienne (surowce, energia). Szukaj możliwości negocjacji z dostawcami, optymalizacji zużycia materiałów czy redukcji nieefektywnych wydatków.

- Optymalizacja polityki cenowej: Czy Twoje ceny są adekwatne do wartości, jaką dostarczasz? Czasem niewielka podwyżka cen może znacząco poprawić marże. Rozważ różnicowanie cen, oferowanie pakietów premium, lub dodawanie wartości, która uzasadni wyższą cenę.

- Efektywniejsze zarządzanie majątkiem: Jeśli problemem jest niski ROA, przyjrzyj się swoim aktywom. Czy masz nieużywane maszyny lub nieruchomości, które możesz sprzedać? Czy zarządzanie zapasami jest optymalne? Czy procesy produkcyjne są wydajne? Czasem wystarczy usprawnić obieg dokumentów czy skrócić cykl produkcyjny, by zwiększyć efektywność wykorzystania aktywów.