Fundusz inwestycyjny: Zbiorowe inwestowanie dla każdego?

- Fundusz inwestycyjny to forma zbiorowego inwestowania, gdzie środki wielu osób są łączone i lokowane w różnorodne instrumenty finansowe.

- Kluczową rolę w zarządzaniu tymi środkami odgrywa Towarzystwo Funduszy Inwestycyjnych (TFI), które zatrudnia profesjonalnych zarządzających.

- Inwestor, wpłacając pieniądze, nabywa jednostki uczestnictwa lub certyfikaty inwestycyjne, które odzwierciedlają jego udział w aktywach funduszu.

- Główne zalety to profesjonalne zarządzanie, dywersyfikacja portfela nawet przy niewielkich kwotach oraz niski próg wejścia.

- Należy jednak pamiętać o ryzyku utraty kapitału oraz o kosztach związanych z inwestowaniem, takich jak opłaty za zarządzanie czy manipulacyjne.

Fundusz inwestycyjny w praktyce: Jak działa ta "wspólna skarbonka"?

Wyobraźmy sobie fundusz inwestycyjny jako dużą, wspólną skarbonkę, do której wiele osób wpłaca swoje oszczędności. Zamiast jednak leżeć bezczynnie, te zebrane pieniądze są aktywnie inwestowane przez grupę doświadczonych ekspertów. To właśnie oni, działając w ramach Towarzystwa Funduszy Inwestycyjnych (TFI), decydują, w co lokować zgromadzony kapitał czy to w akcje, obligacje, nieruchomości, czy inne instrumenty finansowe. Ich celem jest pomnażanie tych środków dla wszystkich uczestników funduszu. Cała ta działalność w Polsce jest ściśle regulowana przez Ustawę o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi, a także nadzorowana przez Komisję Nadzoru Finansowego (KNF), co ma zapewnić bezpieczeństwo i przejrzystość działania. Dzięki temu, nawet z niewielką kwotą, możemy stać się częścią dużego portfela inwestycyjnego, zarządzanego przez profesjonalistów.

Kluczowe pojęcia, które musisz znać: TFI, jednostka uczestnictwa i aktywa netto

Zanim zagłębisz się w świat funduszy, warto poznać kilka podstawowych pojęć, które pomogą Ci zrozumieć ich mechanizm działania. Z mojego doświadczenia wiem, że brak tej podstawowej wiedzy często prowadzi do nieporozumień.

- TFI (Towarzystwo Funduszy Inwestycyjnych): To instytucja finansowa, która jest odpowiedzialna za tworzenie funduszy, zarządzanie nimi oraz ich reprezentowanie. TFI zatrudnia zespół zarządzających, analityków i specjalistów, którzy podejmują decyzje inwestycyjne.

- Jednostka uczestnictwa: Jest to tytuł prawny do udziału w aktywach netto funduszu otwartego. Kiedy wpłacasz pieniądze do funduszu, nabywasz właśnie jednostki uczestnictwa. Ich wartość zmienia się każdego dnia roboczego w zależności od wyceny aktywów, w które fundusz inwestuje.

- Certyfikat inwestycyjny: W przeciwieństwie do jednostek uczestnictwa, certyfikaty inwestycyjne są emitowane przez fundusze zamknięte (FIZ). Są to papiery wartościowe, które mogą być przedmiotem obrotu na giełdzie lub poza nią, co oznacza, że wyjście z inwestycji często odbywa się poprzez ich sprzedaż innemu inwestorowi.

- Aktywa netto funduszu: To nic innego jak rynkowa wartość wszystkich aktywów, które posiada fundusz (np. akcje, obligacje, gotówka), pomniejszona o wszelkie jego zobowiązania. Wartość aktywów netto jest podstawą do wyliczania wartości jednostki uczestnictwa lub certyfikatu inwestycyjnego.

Dlaczego fundusz to nie to samo co lokata bankowa czy bezpośredni zakup akcji?

Często spotykam się z pytaniem, czy fundusz inwestycyjny to po prostu inna forma lokaty bankowej, albo czy to to samo co samodzielne kupowanie akcji. Odpowiedź brzmi: zdecydowanie nie. Fundusze różnią się fundamentalnie od obu tych opcji, oferując unikalne połączenie ryzyka, potencjalnego zysku i wygody. W przeciwieństwie do lokaty bankowej, fundusz inwestycyjny nie gwarantuje zysku ani ochrony kapitału. Oznacza to, że wartość Twojej inwestycji może zarówno wzrosnąć, jak i spaść, a Ty możesz stracić część lub całość wpłaconych środków. Z drugiej strony, fundusze oferują potencjalnie znacznie wyższe stopy zwrotu niż lokaty, które zazwyczaj ledwo pokrywają inflację. Z kolei w porównaniu do bezpośredniego zakupu akcji, fundusze zapewniają profesjonalne zarządzanie i natychmiastową dywersyfikację. Kupując akcje samodzielnie, musisz poświęcić czas na analizę spółek, śledzenie rynku i podejmowanie decyzji. W funduszu to eksperci robią to za Ciebie, a Twoje pieniądze są rozłożone na wiele różnych instrumentów, co zmniejsza ryzyko. Dodatkowo, próg wejścia do funduszu jest zazwyczaj znacznie niższy niż w przypadku budowania zdywersyfikowanego portfela akcji na własną rękę.

Rodzaje funduszy inwestycyjnych: Wybierz odpowiedni dla siebie

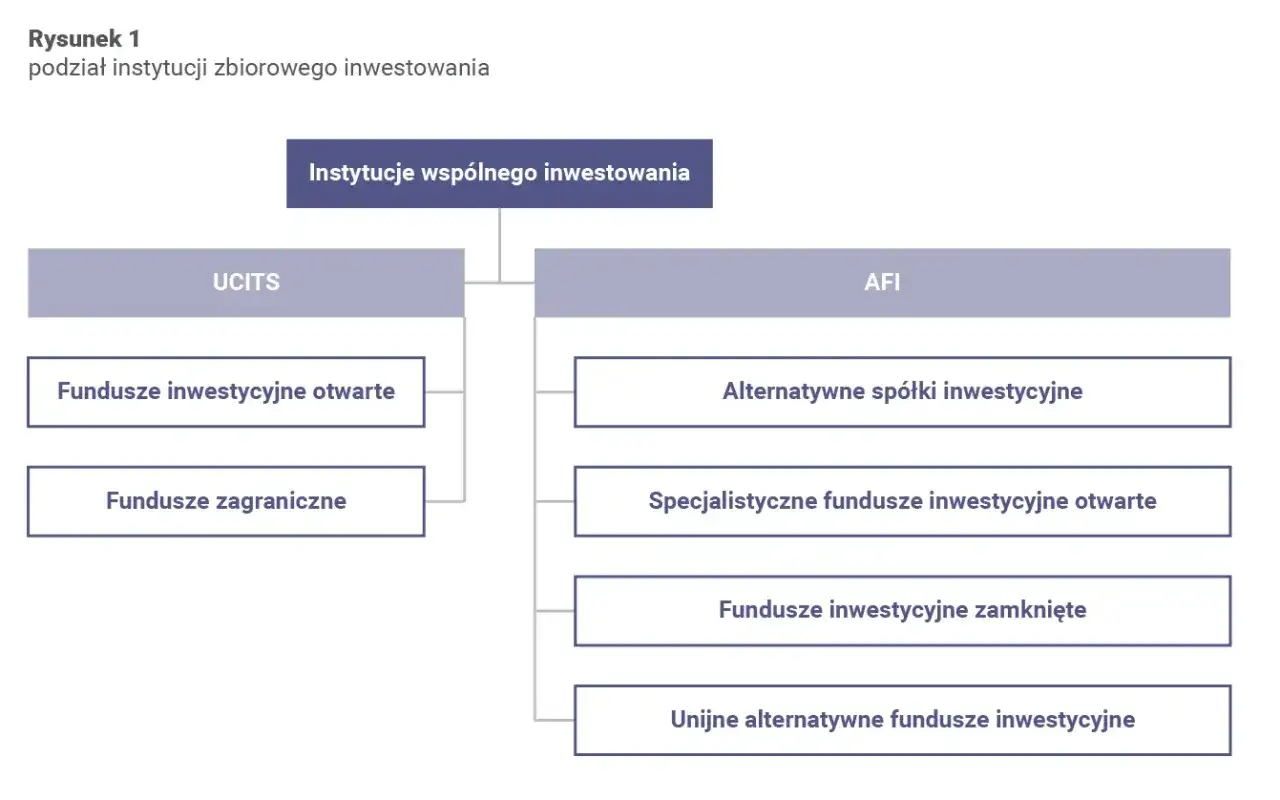

Fundusze Otwarte (FIO) vs. Zamknięte (FIZ): Która forma jest dla Ciebie?

Kiedy mówimy o funduszach inwestycyjnych, warto od razu rozróżnić dwie główne formy prawne, które mają znaczący wpływ na sposób inwestowania i płynność. Jako praktyk, zawsze zwracam uwagę na te różnice, ponieważ decydują one o elastyczności naszej inwestycji. Poniżej przedstawiam kluczowe cechy FIO i FIZ.

| Cecha | FIO / SFIO | FIZ |

|---|---|---|

| Charakterystyka | Najpopularniejszy typ. Jednostki uczestnictwa są stale emitowane i umarzane. | Emituje certyfikaty inwestycyjne w określonym czasie. Liczba certyfikatów jest stała lub zmienia się w określonych ramach. |

| Płynność | Wysoka. Możliwość nabywania i umarzania jednostek w każdym dniu wyceny. | Niższa. Wyjście z inwestycji głównie poprzez sprzedaż certyfikatów na rynku wtórnym (np. na giełdzie). |

| Sposób nabywania | Bezpośrednio w TFI lub u dystrybutora. | W ofercie publicznej lub na rynku wtórnym (np. giełda). |

| Sposób umarzania/sprzedaży | Bezpośrednio w TFI. Wartość jest wyliczana na podstawie bieżącej wyceny aktywów. | Sprzedaż certyfikatów na rynku wtórnym innemu inwestorowi. Cena zależy od popytu i podaży. |

| Dla kogo | Dla szerokiego grona inwestorów, ceniących elastyczność i płynność. SFIO może być dla bardziej wymagających. | Dla inwestorów z dłuższym horyzontem, akceptujących niższą płynność i często wyższe progi wejścia. |

Barometr ryzyka, czyli podział funduszy ze względu na to, w co inwestują

Poza formą prawną, kluczowym kryterium podziału funduszy jest ich polityka inwestycyjna, czyli to, w jakie aktywa lokują kapitał. To właśnie od tego w dużej mierze zależy poziom ryzyka i potencjalnego zysku. Zawsze powtarzam, że wybór funduszu musi być zgodny z Twoją tolerancją na ryzyko. Przejdźmy przez najpopularniejsze typy, poruszając się od tych o wyższym ryzyku do tych bardziej konserwatywnych.

Fundusze akcyjne: Dla kogo jest bilet na rollercoaster giełdowy?

Fundusze akcyjne, jak sama nazwa wskazuje, inwestują przede wszystkim w akcje spółek giełdowych. Są to fundusze o najwyższym potencjalnym zysku, ale jednocześnie o najwyższym ryzyku. Ich wartość może dynamicznie rosnąć w okresach hossy, ale równie szybko spadać podczas bessy. Z mojego doświadczenia wynika, że są one odpowiednie dla inwestorów z długim horyzontem inwestycyjnym (minimum 5-10 lat), którzy są w stanie zaakceptować duże wahania wartości portfela i nie potrzebują dostępu do zainwestowanych środków w krótkim terminie. To bilet na giełdowy rollercoaster, który może przynieść ekscytujące zyski, ale wymaga mocnych nerwów i cierpliwości.

Fundusze obligacji: Czy to bezpieczna przystań dla Twoich oszczędności?

Fundusze obligacji lokują środki w dłużne papiery wartościowe, takie jak obligacje skarbowe (emitowane przez państwo) czy obligacje korporacyjne (emitowane przez firmy). Są one zazwyczaj postrzegane jako bezpieczniejsza opcja niż fundusze akcyjne, oferując niższe ryzyko, ale też niższy potencjalny zysk. Wahania ich wartości są zazwyczaj mniej gwałtowne. To dobra opcja dla inwestorów, którzy szukają stabilniejszego wzrostu kapitału, są bardziej ostrożni i mają średni horyzont inwestycyjny (od 2-3 lat wzwyż). Choć ryzyko jest niższe, nie oznacza to jego całkowitego braku zmiany stóp procentowych czy kondycja emitentów obligacji mogą wpływać na wartość funduszu.Fundusze mieszane: Złoty środek między bezpieczeństwem a potencjałem zysku

Fundusze mieszane to, jak sama nazwa wskazuje, połączenie strategii funduszy akcyjnych i obligacji. Ich portfel składa się zarówno z akcji, jak i dłużnych papierów wartościowych, co ma na celu zrównoważenie ryzyka i potencjalnego zysku. Wyróżniamy tu najczęściej fundusze stabilnego wzrostu (gdzie przeważają obligacje, a akcje stanowią mniejszą część, np. 20-40%) oraz fundusze zrównoważone (gdzie udział akcji i obligacji jest zbliżony, np. 40-60%). Są one idealne dla inwestorów, którzy chcą skorzystać z potencjału wzrostu rynku akcji, ale jednocześnie cenią sobie względne bezpieczeństwo oferowane przez obligacje. To często złoty środek dla osób o umiarkowanej tolerancji na ryzyko i średnim horyzoncie inwestycyjnym.

Fundusze rynku pieniężnego: Minimalne ryzyko dla najbardziej ostrożnych

Fundusze rynku pieniężnego to najbardziej konserwatywna kategoria funduszy inwestycyjnych. Ich głównym celem jest ochrona kapitału i zapewnienie płynności, a nie agresywne pomnażanie zysków. Inwestują one w krótkoterminowe instrumenty dłużne o wysokiej jakości kredytowej, takie jak bony skarbowe, krótkoterminowe obligacje czy depozyty bankowe. Charakteryzują się bardzo niskim poziomem ryzyka i niewielkim potencjalnym zyskiem, często zbliżonym do oprocentowania lokat bankowych. Są odpowiednie dla inwestorów, którzy są bardzo ostrożni, potrzebują szybkiego dostępu do swoich środków i szukają alternatywy dla lokat, która może minimalnie przewyższać inflację, bez akceptacji większych wahań wartości.

Zalety funduszy inwestycyjnych: Dlaczego warto rozważyć tę formę oszczędzania?

Dostęp do profesjonalnego zarządzania: Eksperci pracują dla Ciebie

Jedną z największych zalet funduszy inwestycyjnych jest to, że Twoimi pieniędzmi zarządzają wykwalifikowani eksperci zarządzający funduszami z TFI. Ci ludzie posiadają nie tylko rozległą wiedzę ekonomiczną i doświadczenie, ale także dostęp do zaawansowanych narzędzi analitycznych i informacji rynkowych, które dla indywidualnego inwestora są często poza zasięgiem. Jako Jacek Grabowski, wiem, że to nieoceniona wartość. Dzięki temu nie musisz samodzielnie śledzić rynków, analizować spółek czy podejmować skomplikowanych decyzji inwestycyjnych. To wszystko robią za Ciebie profesjonaliści, którzy na co dzień monitorują sytuację gospodarczą, polityczną i branżową, aby jak najlepiej lokować powierzone im środki. To pozwala oszczędzić czas i nerwy, a jednocześnie zwiększa szanse na osiągnięcie satysfakcjonujących wyników.

Siła w grupie, czyli dywersyfikacja portfela już od niewielkich kwot

Dywersyfikacja to jedna z podstawowych zasad inwestowania, mówiąca o "nie wkładaniu wszystkich jajek do jednego koszyka". Chodzi o rozłożenie kapitału na różne aktywa, aby zmniejszyć ryzyko. Fundusze inwestycyjne oferują natychmiastową i szeroką dywersyfikację, nawet jeśli inwestujesz niewielką kwotę. Zamiast kupować akcje jednej czy dwóch spółek, Twoje środki, połączone z kapitałem innych inwestorów, są lokowane w dziesiątki, a nawet setki różnych instrumentów finansowych akcji, obligacji, surowców, na różnych rynkach i w różnych branżach. Dzięki temu, jeśli jedna inwestycja nie pójdzie zgodnie z planem, inne mogą zniwelować straty. To właśnie ta "siła w grupie" sprawia, że fundusze są tak atrakcyjne dla początkujących, którzy nie dysponują dużym kapitałem, by samodzielnie zbudować zdywersyfikowany portfel.

Niski próg wejścia: Jak zacząć inwestować nawet ze 100 zł?

Jedną z najbardziej demokratycznych cech funduszy inwestycyjnych jest ich niski próg wejścia. Wiele funduszy pozwala rozpocząć inwestowanie już od kwoty 100 złotych, a nawet mniej, w przypadku regularnych wpłat. To sprawia, że świat inwestycji staje się dostępny dla niemal każdego, niezależnie od wysokości posiadanych oszczędności. Nie musisz dysponować dziesiątkami tysięcy złotych, aby skorzystać z profesjonalnego zarządzania i dywersyfikacji. Ta dostępność jest kluczowa dla budowania świadomości finansowej i zachęcania do długoterminowego oszczędzania. Z mojego punktu widzenia, to fantastyczna okazja, aby małymi krokami zacząć budować swój kapitał.

Płynność inwestycji: Jak szybko możesz zamienić jednostki na gotówkę?

Płynność to kolejna istotna zaleta, zwłaszcza w przypadku Funduszy Inwestycyjnych Otwartych (FIO). Oznacza ona możliwość szybkiego zamienienia jednostek uczestnictwa na gotówkę. W większości FIO możesz złożyć zlecenie umorzenia jednostek w dowolnym dniu roboczym, a środki zazwyczaj trafiają na Twoje konto w ciągu kilku dni (najczęściej 3-7 dni roboczych). To daje dużą elastyczność i poczucie bezpieczeństwa w razie nagłej potrzeby możesz stosunkowo szybko odzyskać zainwestowany kapitał. Oczywiście, w międzyczasie wartość jednostek może się zmienić, ale sama możliwość szybkiego wyjścia z inwestycji jest dla wielu inwestorów bardzo ważna.

Ryzyka i koszty: Co musisz wiedzieć przed inwestycją?

"Wyniki historyczne nie gwarantują zysków w przyszłości": Zrozumienie ryzyka inwestycyjnego

To zdanie powinno być złotą zasadą każdego inwestora i zawsze je podkreślam. Inwestowanie w fundusze, choć ma wiele zalet, wiąże się z ryzykiem. W przeciwieństwie do lokat bankowych, nie ma tu gwarancji zysku, a wręcz przeciwnie istnieje ryzyko utraty części lub nawet całości zainwestowanego kapitału. Wartość jednostek uczestnictwa funduszu zależy od kondycji rynków finansowych i decyzji inwestycyjnych zarządzających. Oznacza to, że jeśli fundusz inwestuje w akcje, a giełda przeżywa spadki, wartość Twojej inwestycji również może spaść. Zrozumienie, że wyniki osiągnięte w przeszłości nie są w żaden sposób gwarancją przyszłych zysków, jest absolutnie fundamentalne przed podjęciem jakiejkolwiek decyzji inwestycyjnej. Zawsze należy być świadomym, że każda inwestycja wiąże się z pewnym poziomem niepewności.

Wyniki historyczne nie gwarantują zysków w przyszłości.

Ukryte koszty inwestycji: Co to jest opłata za zarządzanie i opłata manipulacyjna?

Fundusze inwestycyjne nie są darmowe. Z mojego doświadczenia wiem, że koszty potrafią znacząco obniżyć ostateczny zysk, dlatego ich zrozumienie jest kluczowe. Oto najważniejsze z nich:

- Opłata za zarządzanie: Jest to główne wynagrodzenie dla Towarzystwa Funduszy Inwestycyjnych za profesjonalne zarządzanie Twoimi środkami. Pobierana jest rocznie jako procent od wartości aktywów funduszu (np. 1-3% rocznie). Jest ona uwzględniona w codziennej wycenie jednostki uczestnictwa, więc nie otrzymujesz osobnego rachunku po prostu wartość Twojej inwestycji jest pomniejszana o tę opłatę. Im niższa opłata, tym więcej zostaje dla Ciebie.

- Opłata manipulacyjna (dystrybucyjna): To jednorazowa opłata pobierana zazwyczaj przy zakupie jednostek uczestnictwa (tzw. opłata wejściowa). Może wynosić od 0% do kilku procent wpłacanej kwoty. Rzadziej spotyka się opłaty wyjściowe, pobierane przy umorzeniu jednostek. Warto szukać funduszy z niskimi lub zerowymi opłatami manipulacyjnymi, zwłaszcza jeśli planujesz częste wpłaty.

- Inne koszty: Oprócz powyższych, fundusze ponoszą również inne koszty, takie jak opłaty dla depozytariusza (instytucji przechowującej aktywa funduszu), koszty transakcyjne czy koszty audytu. Wszystkie te opłaty są sumowane i wyrażane w jednym wskaźniku, który jest niezwykle ważny dla inwestora TER (Total Expense Ratio). Wskaźnik TER informuje o całkowitych rocznych kosztach funduszu w stosunku do jego aktywów. Im niższy TER, tym lepiej dla inwestora.

Jak czytać kluczowe dokumenty? Krótki przewodnik po KID i prospekcie informacyjnym

Zanim zainwestujesz w jakikolwiek fundusz, koniecznie zapoznaj się z jego dokumentacją. To nie jest formalność, ale Twój przewodnik po inwestycji. Jako Jacek Grabowski, zawsze podkreślam, że to podstawa świadomej decyzji. Najważniejsze dokumenty to:

- Prospekt Informacyjny: To obszerny dokument, który zawiera wszystkie szczegółowe informacje o funduszu jego politykę inwestycyjną, cele, ryzyka, strukturę opłat, informacje o TFI i depozytariuszu. Jest to "biblia" funduszu, choć bywa trudny w odbiorze ze względu na swoją objętość i język prawniczy.

- KID/KIID (Kluczowe Informacje dla Inwestorów): To znacznie krótszy i bardziej przystępny dokument, którego celem jest przedstawienie najważniejszych informacji o funduszu w zwięzłej i zrozumiałej formie. Znajdziesz w nim m.in. wskaźnik ryzyka, historyczne wyniki, cele inwestycyjne, opłaty oraz informacje o tym, dla jakiego typu inwestora jest przeznaczony dany fundusz. KID jest obowiązkowy dla każdego funduszu i powinien być pierwszym dokumentem, z którym się zapoznasz.

Zapoznanie się z tymi dokumentami pozwoli Ci zrozumieć, w co dokładnie inwestujesz, jakie ryzyko ponosisz i ile to kosztuje. Nie pomijaj tego kroku!

Wybór funduszu: Praktyczne wskazówki dla początkujących

Określ swój cel i horyzont inwestycyjny: Dlaczego to pierwszy i najważniejszy krok?

Zanim zaczniesz przeglądać oferty funduszy, zadaj sobie dwa fundamentalne pytania: jaki jest Twój cel inwestycyjny i na jak długo chcesz zainwestować? To absolutnie pierwszy i najważniejszy krok, który z mojego doświadczenia determinuje dalsze decyzje. Czy oszczędzasz na emeryturę (długi horyzont, np. 20-30 lat), na wkład własny do mieszkania (średni horyzont, np. 5-10 lat), czy może na wakacje za rok (krótki horyzont)? Cel i horyzont inwestycyjny pomogą Ci określić, jaki poziom ryzyka możesz zaakceptować i jaki typ funduszu będzie dla Ciebie najbardziej odpowiedni. Inwestując na krótki termin, powinieneś unikać funduszy o wysokim ryzyku, które mogą przynieść duże straty w krótkim czasie. Długi horyzont pozwala natomiast na większą tolerancję ryzyka i daje szansę na wyższe zyski.

Jak dopasować fundusz do swojej akceptacji ryzyka?

Kiedy już wiesz, jaki masz cel i horyzont, kolejnym krokiem jest ocena własnej tolerancji na ryzyko. Czy jesteś osobą, która spokojnie zniesie duże wahania wartości portfela, czy wolisz stabilniejszy, choć potencjalnie niższy zysk?

- Jeśli jesteś bardzo ostrożny i nie chcesz ryzykować utraty kapitału, rozważ fundusze rynku pieniężnego lub fundusze obligacji.

- Jeśli masz umiarkowaną tolerancję na ryzyko i szukasz równowagi między bezpieczeństwem a potencjalnym zyskiem, fundusze mieszane (stabilnego wzrostu lub zrównoważone) mogą być dla Ciebie.

- Jeśli akceptujesz wysokie ryzyko i masz długi horyzont inwestycyjny, możesz rozważyć fundusze akcyjne, pamiętając o ich dużej zmienności.

Pamiętaj, aby być szczerym ze sobą inwestowanie ponad swoją tolerancję na ryzyko często prowadzi do panicznych decyzji i strat.

Podatek Belki w funduszach inwestycyjnych: Kiedy i jak zapłacisz 19% od zysku?

W Polsce od zysków kapitałowych, w tym tych osiągniętych z funduszy inwestycyjnych, pobierany jest zryczałtowany podatek w wysokości 19%, powszechnie znany jako "podatek Belki". Ważne jest, aby wiedzieć, że ten podatek jest pobierany dopiero w momencie umorzenia jednostek uczestnictwa, czyli gdy wypłacasz środki z funduszu, a Twoja inwestycja przyniosła zysk. Nie płacisz go, dopóki pieniądze pracują w funduszu. Co więcej, w przypadku funduszy inwestycyjnych, to Towarzystwo Funduszy Inwestycyjnych (TFI) pełni rolę płatnika oznacza to, że TFI automatycznie obliczy i odprowadzi należny podatek do urzędu skarbowego, a Ty otrzymasz już kwotę netto. Jest to duża wygoda dla inwestora, ponieważ nie musi on samodzielnie rozliczać się z tego tytułu w zeznaniu rocznym PIT.

Fundusze inwestycyjne: Nowe trendy i przyszłość rynku

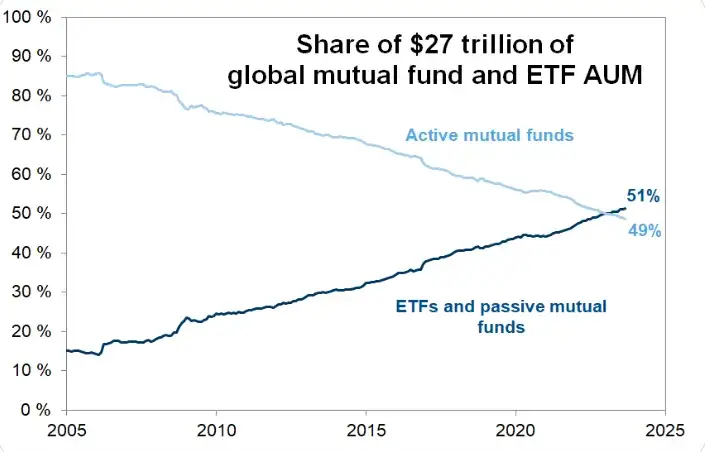

Fundusze zarządzane pasywnie (ETF): Czy to rewolucja w tanim inwestowaniu?

W ostatnich latach obserwujemy dynamiczny wzrost popularności funduszy zarządzanych pasywnie, a w szczególności ETF-ów (Exchange Traded Funds). To prawdziwa rewolucja w świecie inwestycji, oferująca dostęp do szerokiego rynku przy znacznie niższych kosztach. Na czym polega ich działanie? Zamiast aktywnie wybierać akcje czy obligacje, ETF-y mają za zadanie odwzorowywać zachowanie konkretnych indeksów giełdowych (np. WIG20, S&P 500) lub cen surowców. Ich portfel jest konstruowany tak, aby jak najwierniej naśladować skład i wyniki danego indeksu. Główną zaletą ETF-ów są znacznie niższe opłaty za zarządzanie w porównaniu do tradycyjnych, aktywnie zarządzanych funduszy, co w długim terminie może przełożyć się na wyższe zyski dla inwestora. Dostępne są na giełdzie, co zapewnia im wysoką płynność.

Przeczytaj również: Jak inwestować w fundusze? Przewodnik krok po kroku dla każdego

Inwestowanie odpowiedzialne społecznie: Na czym polegają fundusze ESG?

Coraz większe znaczenie na rynku inwestycyjnym zyskuje koncepcja inwestowania odpowiedzialnego społecznie (ESG). Fundusze ESG to takie, które przy wyborze spółek do swojego portfela biorą pod uwagę nie tylko czynniki finansowe, ale także te związane z ochroną środowiska (Environmental), odpowiedzialnością społeczną (Social) oraz ładem korporacyjnym (Governance). Oznacza to, że zarządzający funduszami ESG starają się inwestować w firmy, które na przykład dbają o ograniczenie emisji CO2, mają etyczne praktyki zatrudnienia, szanują prawa człowieka, czy też posiadają przejrzyste struktury zarządcze. Dla wielu inwestorów, w tym dla mnie, ważne jest, aby ich pieniądze pracowały nie tylko na zysk, ale także przyczyniały się do pozytywnych zmian na świecie. Fundusze ESG to odpowiedź na rosnącą świadomość społeczną i ekologiczną, pozwalająca łączyć cele finansowe z wartościami etycznymi.