Wielu z moich klientów zastanawia się, czy w Providencie można mieć więcej niż jedną pożyczkę jednocześnie. To bardzo ważne pytanie, ponieważ odpowiedź na nie ma kluczowe znaczenie dla planowania domowego budżetu i podejmowania świadomych decyzji finansowych. W tym artykule wyjaśnię zasady, warunki i możliwości związane z zaciąganiem kolejnych zobowiązań w Providencie, abyś mógł podejść do tego tematu z pełną wiedzą.

W Providencie można mieć więcej niż jedną pożyczkę kluczowa jest indywidualna ocena zdolności kredytowej

- Provident nie ustala sztywnego limitu liczby pożyczek, które klient może posiadać jednocześnie.

- Decyzja o przyznaniu kolejnej pożyczki zależy od indywidualnej oceny zdolności kredytowej klienta.

- Konieczna jest pozytywna historia spłaty dotychczasowych zobowiązań w Providencie oraz brak opóźnień.

- Firma ponownie weryfikuje aktualne dochody, wydatki oraz historię w bazach dłużników (np. BIK, KRD).

- Dla stałych klientów często dostępny jest uproszczony proces wnioskowania.

- Alternatywą dla kolejnej pożyczki może być konsolidacja lub "Pożyczka Dopasowana".

Od czego zależy zgoda na kolejną pożyczkę w Providencie?

Z mojego doświadczenia wynika, że zgoda na kolejną pożyczkę w Providencie zależy od kilku kluczowych czynników. Nie jest to decyzja podejmowana pochopnie, a raczej wynik kompleksowej analizy Twojej sytuacji finansowej. Oto najważniejsze elementy, które Provident bierze pod uwagę:

- Pozytywna historia spłaty dotychczasowych zobowiązań: To absolutna podstawa. Jeśli masz już pożyczkę w Providencie, terminowa spłata każdej raty jest najważniejszym dowodem Twojej wiarygodności. Brak opóźnień w spłacie bieżącej pożyczki to warunek kluczowy, bez którego trudno myśleć o kolejnym zobowiązaniu.

- Ponowna weryfikacja zdolności kredytowej: Provident zawsze ponownie ocenia Twoją zdolność kredytową. Oznacza to dokładną analizę aktualnych dochodów i wydatków. Firma chce mieć pewność, że Twoja sytuacja finansowa pozwala na komfortową spłatę zarówno obecnej, jak i nowej pożyczki.

- Historia w bazach dłużników (BIK, KRD): Twoja historia w Biurze Informacji Kredytowej (BIK) oraz innych bazach dłużników, takich jak Krajowy Rejestr Długów (KRD), jest ponownie sprawdzana. Nawet jeśli w Providencie spłacasz wszystko w terminie, negatywne wpisy w innych bazach mogą zaważyć na decyzji.

Jedna, dwie czy więcej? Rozwiewamy mity o limitach pożyczkowych

Wiele osób pyta mnie o sztywny limit liczby pożyczek, które można mieć w Providencie. Chcę jasno powiedzieć: Provident Polska nie stosuje sztywnego, liczbowego limitu pożyczek, które klient może posiadać jednocześnie. Nie ma magicznej liczby "dwóch" czy "trzech" pożyczek, po której drzwi są zamykane. Kluczową kwestią, jak już wspomniałem, jest indywidualna ocena Twojej zdolności kredytowej i realna możliwość terminowej spłaty wszystkich zobowiązań. Jeśli Twoje dochody są wystarczające, a historia spłat nienaganna, teoretycznie możesz mieć więcej niż jedną pożyczkę.

Rola historii kredytowej w Providencie: Dlaczego terminowość się opłaca?

Pozytywna historia spłaty zobowiązań w Providencie to Twój najcenniejszy kapitał. To nie tylko dowód na to, że jesteś rzetelnym klientem, ale przede wszystkim kluczowy czynnik wpływający na decyzję o przyznaniu kolejnej pożyczki. Gdy spłacasz raty na czas, budujesz zaufanie i pokazujesz swoją wiarygodność finansową. To sygnał dla Providenta, że jesteś odpowiedzialnym pożyczkobiorcą, co znacząco zwiększa Twoje szanse na uzyskanie dodatkowych środków w przyszłości. Warto o tym pamiętać przy każdej racie to inwestycja w Twoją przyszłą elastyczność finansową.

Jak ubiegać się o kolejną pożyczkę w Providencie?

Ubieganie się o kolejną pożyczkę w Providencie, zwłaszcza dla stałych klientów, jest zazwyczaj procesem uproszczonym. Firma docenia lojalność i dobrą historię spłat, co często przekłada się na mniejszą liczbę formalności. Nie oznacza to jednak, że weryfikacja zostanie pominięta po prostu może przebiegać sprawniej.

Krok po kroku: Wniosek o dodatkowe środki dla obecnego klienta

Dla obecnego klienta proces wnioskowania o dodatkowe środki lub kolejną pożyczkę w Providencie jest zazwyczaj intuicyjny. Oto, jak to zwykle wygląda:

- Kontakt z Providentem: Możesz skontaktować się z firmą telefonicznie, złożyć wniosek online poprzez stronę internetową lub aplikację mobilną, a także umówić się na spotkanie z doradcą klienta, który odwiedzi Cię w domu.

- Weryfikacja wstępna: Doradca lub system Providenta sprawdzi Twoją aktualną historię spłat oraz wstępnie oceni Twoje możliwości.

- Złożenie wniosku: Wypełniasz wniosek o nową pożyczkę lub zwiększenie istniejącej kwoty. Często dla stałych klientów wiele danych jest już w systemie, co skraca czas.

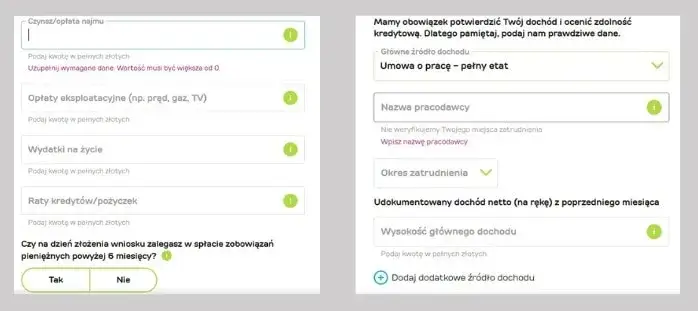

- Ponowna ocena zdolności kredytowej: Provident ponownie analizuje Twoje dochody, wydatki i historię w bazach dłużników, aby upewnić się, że stać Cię na kolejne zobowiązanie.

- Decyzja i wypłata środków: Po pozytywnej weryfikacji otrzymujesz decyzję. Jeśli jest pozytywna, środki zostaną wypłacone na Twoje konto bankowe lub przekazane przez doradcę.

Czy muszę dostarczać nowe dokumenty? Uproszczone formalności dla stałych klientów

To jedno z najczęściej zadawanych pytań. I mam dobrą wiadomość: stali klienci z dobrą historią spłaty często mogą liczyć na uproszczony proces wnioskowania o kolejną pożyczkę, z mniejszą liczbą formalności. Oznacza to, że nie zawsze będziesz musiał dostarczać wszystkie dokumenty od nowa. Provident ma już pewne informacje o Tobie, co przyspiesza proces. Niemniej jednak, w zależności od kwoty i zmian w Twojej sytuacji finansowej, firma może poprosić o aktualne zaświadczenie o dochodach lub inne dokumenty potwierdzające Twoją bieżącą sytuację.

Ponowna weryfikacja zdolności kredytowej co Provident sprawdzi tym razem?

Nawet jeśli jesteś stałym klientem, Provident zawsze przeprowadzi ponowną weryfikację Twojej zdolności kredytowej. To standardowa procedura mająca na celu ochronę zarówno firmy, jak i Ciebie przed nadmiernym zadłużeniem. Oto, co Provident sprawdzi tym razem:

- Aktualne dochody: Firma będzie chciała poznać Twoje bieżące źródła i wysokość dochodów. Czy coś się zmieniło od ostatniej pożyczki?

- Aktualne wydatki: Analiza Twoich stałych miesięcznych wydatków jest kluczowa, aby ocenić, ile pieniędzy pozostaje Ci na spłatę rat.

- Historia w bazach dłużników (BIK, KRD): Ponownie zostanie sprawdzona Twoja historia w BIK i innych bazach. Wszelkie nowe zobowiązania czy opóźnienia, nawet te niezwiązane z Providentem, zostaną odnotowane.

- Istniejące zobowiązania: Oczywiście, Provident weźmie pod uwagę Twoje aktywne zobowiązanie w ich firmie, ale także wszelkie inne kredyty czy pożyczki, które posiadasz w innych instytucjach.

Twoja zdolność kredytowa a kolejna pożyczka w Providencie

Provident, podobnie jak każda odpowiedzialna instytucja finansowa, podchodzi do oceny zdolności kredytowej klienta z dużą starannością, zwłaszcza gdy ten posiada już aktywne zobowiązanie. Celem jest nie tylko zabezpieczenie interesów firmy, ale przede wszystkim przeciwdziałanie nadmiernemu zadłużeniu konsumentów. Zaciąganie kolejnych pożyczek bez odpowiedniej zdolności do ich spłaty może prowadzić do poważnych problemów finansowych, a tego chcemy uniknąć.

Jak Provident ocenia Twoje finanse przy aktywnym zobowiązaniu?

Kiedy masz już aktywną pożyczkę, Provident ocenia Twoje finanse w sposób bardziej szczegółowy. Analiza obejmuje wszystkie bieżące zobowiązania w stosunku do Twoich dochodów. Firma musi upewnić się, że po odjęciu wszystkich stałych kosztów życia, rat obecnej pożyczki oraz ewentualnych innych zobowiązań, nadal pozostaje Ci wystarczająca kwota na swobodne regulowanie rat kolejnej pożyczki. To nie tylko matematyka, ale także ocena ryzyka czy Twoja sytuacja finansowa jest stabilna i czy nie grozi Ci wpadnięcie w pułapkę zadłużenia.

Czy posiadanie pożyczki w innej firmie blokuje szansę w Providencie?

Posiadanie pożyczek w innych firmach nie blokuje automatycznie szansy na pożyczkę w Providencie. To ważna kwestia. Provident, weryfikując Twoją zdolność kredytową, sprawdzi Twoją historię w bazach dłużników (takich jak BIK czy KRD), gdzie widoczne są wszystkie Twoje aktywne zobowiązania, niezależnie od instytucji. Kluczowa jest jednak ogólna zdolność do spłaty wszystkich zobowiązań. Jeśli suma Twoich miesięcznych rat (w Providencie i poza nim) nie przekracza bezpiecznego progu w stosunku do Twoich dochodów, masz szansę na kolejną pożyczkę. Jeśli jednak obciążenie jest już wysokie, szanse maleją.

Pułapka pętli zadłużenia: Kiedy warto powiedzieć "stop"?

Jako ekspert, zawsze podkreślam, że najważniejsza jest Twoja finansowa stabilność. Regulacje prawne oraz wewnętrzne procedury firm pożyczkowych, w tym Providenta, mają na celu przeciwdziałanie nadmiernemu zadłużeniu konsumentów. To nie jest przypadek. Zaciąganie kolejnej pożyczki, gdy ledwo radzisz sobie z obecnymi ratami, to prosta droga do pułapki pętli zadłużenia. Warto powiedzieć "stop", gdy:

- Miesięczne raty pochłaniają znaczną część Twoich dochodów.

- Zaczynasz spłacać jedną pożyczkę, zaciągając kolejną.

- Masz problemy z terminową spłatą bieżących zobowiązań.

- Pożyczka ma pokryć bieżące, codzienne wydatki, a nie nagłe, nieprzewidziane potrzeby.

W takich sytuacjach lepiej skupić się na spłacie istniejących zobowiązań i poszukać innych rozwiązań, niż pogłębiać problem.

Rozważ alternatywy dla kolejnej pożyczki

Zanim zdecydujesz się na zaciągnięcie kolejnej pożyczki gotówkowej, zawsze warto rozważyć inne opcje. Czasami, zamiast dodawać kolejne zobowiązanie do już istniejących, lepszym rozwiązaniem może być restrukturyzacja obecnych długów lub skorzystanie ze specjalnych produktów, które pomogą Ci lepiej zarządzać finansami.

Pożyczka Dopasowana: Czym jest i kto może z niej skorzystać?

Częstym produktem oferowanym stałym klientom Providenta jest tak zwana "Pożyczka Dopasowana". To elastyczna forma dodatkowego zastrzyku gotówki, która, jak sama nazwa wskazuje, jest dopasowana do Twoich potrzeb i możliwości. Może ona funkcjonować jako dodatek do już istniejącego zobowiązania zamiast brać zupełnie nową, odrębną pożyczkę, możesz zwiększyć kwotę tej obecnej. Jest to często uproszczona umowa dla sprawdzonych pożyczkobiorców, którzy wykazali się dobrą historią spłat. To wygodne rozwiązanie, które pozwala uniknąć kumulowania wielu małych pożyczek.

Kiedy konsolidacja w Providencie jest lepszym rozwiązaniem niż kolejna pożyczka?

Jeśli posiadasz kilka mniejszych zobowiązań, nie tylko w Providencie, ale i w innych firmach, pożyczka konsolidacyjna może okazać się znacznie lepszym rozwiązaniem niż zaciąganie kolejnej pożyczki. Konsolidacja pozwala na połączenie wszystkich tych długów w jedną, większą pożyczkę, często z niższą miesięczną ratą i dłuższym okresem spłaty. To znacząco ułatwia zarządzanie finansami zamiast pamiętać o kilku terminach i kwotach, masz tylko jedną ratę do spłacenia. Dla osób, które czują się przytłoczone licznymi zobowiązaniami, to często oddech ulgi i sposób na odzyskanie kontroli nad budżetem.Czy można zwiększyć kwotę obecnej pożyczki zamiast brać nową?

Tak, w wielu przypadkach istnieje możliwość zwiększenia kwoty obecnej pożyczki zamiast zaciągania zupełnie nowej. To właśnie w tym kontekście często pojawia się wspomniana wcześniej "Pożyczka Dopasowana". Jeśli potrzebujesz dodatkowych środków, a Twoja historia spłat jest pozytywna, Provident może zaproponować Ci dobranie dodatkowej kwoty do już istniejącego zobowiązania. Zamiast podpisywać nową umowę i mieć dwie oddzielne pożyczki, Twoja obecna umowa zostanie zaktualizowana, a Ty będziesz spłacać jedną, odpowiednio wyższą ratę. To wygodne i często bardziej korzystne rozwiązanie.

Jak unikać błędów przy zaciąganiu kolejnych pożyczek?

Zaciąganie kolejnych pożyczek wymaga odpowiedzialności i świadomości. Aby uniknąć problemów finansowych, zawsze polecam przestrzegać kilku podstawowych zasad:

- Realistycznie oceniaj swoje możliwości finansowe.

- Dokładnie analizuj całkowity koszt pożyczki.

- Czytaj umowę ze zrozumieniem, zwracając uwagę na wszystkie szczegóły.

Błędna ocena własnych możliwości finansowych: Jak realnie policzyć budżet?

To najczęstszy błąd, jaki widzę u moich klientów. Zanim zaciągniesz kolejną pożyczkę, musisz realistycznie ocenić swoje możliwości finansowe. Nie wystarczy "na oko" sprawdzić, czy "jakoś to będzie". Usiądź i dokładnie policz swój budżet domowy. Spisz wszystkie miesięczne dochody, a następnie wszystkie stałe wydatki (czynsz, rachunki, raty obecnych pożyczek, koszty transportu, jedzenia, itp.). Różnica między dochodami a wydatkami to kwota, którą realnie możesz przeznaczyć na spłatę nowej raty. Jeśli po odjęciu nowej raty zostaje Ci bardzo mało, to sygnał, że pożyczka może być zbyt dużym obciążeniem.

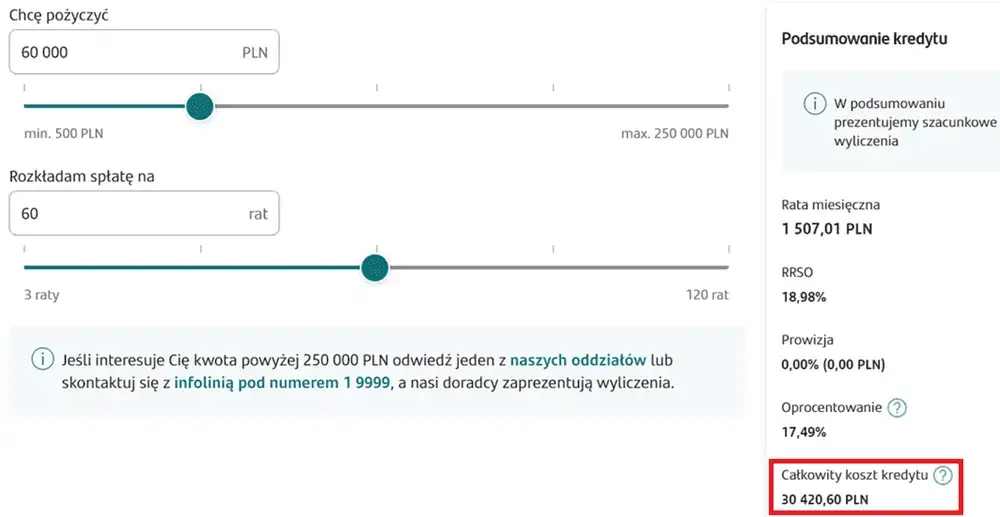

Ignorowanie całkowitego kosztu pożyczki (RRSO) przy kolejnym zobowiązaniu

Wielu ludzi skupia się wyłącznie na wysokości miesięcznej raty, zapominając o całkowitym koszcie pożyczki, czyli RRSO (Rzeczywistej Rocznej Stopie Oprocentowania). RRSO uwzględnia nie tylko oprocentowanie, ale także wszystkie inne opłaty i prowizje związane z pożyczką. Przy kolejnym zobowiązaniu, zwłaszcza jeśli masz już inne długi, dokładna analiza RRSO jest absolutnie kluczowa. Pozwala Ci porównać oferty i wybrać tę, która jest faktycznie najkorzystniejsza, a nie tylko wydaje się tania na pierwszy rzut oka. Pamiętaj, że niższa rata nie zawsze oznacza niższy całkowity koszt.

Przeczytaj również: Konsolidacja chwilówek: Wyjdź z długów! Gdzie i jak zacząć?

Brak analizy umowy: Na co zwrócić szczególną uwagę przy drugiej pożyczce?

Nigdy nie podpisuj umowy bez jej dokładnego przeczytania, nawet jeśli to Twoja kolejna pożyczka w tej samej firmie. Warunki mogą się zmieniać, a Ty musisz być świadomy każdego punktu. Oto kluczowe elementy, na które należy zwrócić szczególną uwagę:

- Wysokość rat i terminy spłaty: Upewnij się, że są zgodne z Twoimi oczekiwaniami i możliwościami.

- Całkowity koszt pożyczki (RRSO): Sprawdź, ile faktycznie oddasz.

- Opłaty dodatkowe: Czy są jakieś ukryte koszty, prowizje za wcześniejszą spłatę, czy opłaty za obsługę domową (jeśli wybierasz taką opcję)?

- Warunki wcześniejszej spłaty: Dowiedz się, czy możesz spłacić pożyczkę wcześniej i czy wiąże się to z jakimiś dodatkowymi kosztami lub korzyściami.

- Konsekwencje opóźnień: Zrozum, jakie są kary za nieterminową spłatę odsetki karne, koszty monitów itp.

- Prawo do odstąpienia od umowy: Każda pożyczka konsumencka daje Ci prawo do odstąpienia od umowy w ciągu 14 dni. Upewnij się, że wiesz, jak z niego skorzystać.