Rentowność obligacji skarbowych to kluczowy wskaźnik realnego zysku, zależny od ceny rynkowej i czynników makroekonomicznych.

- Rentowność to miara stopy zwrotu, uwzględniająca cenę zakupu, różna od stałego oprocentowania nominalnego.

- Głównym miernikiem jest rentowność w terminie do wykupu (YTM), odzwierciedlająca realny zysk z uwzględnieniem wartości pieniądza w czasie.

- Kluczowe czynniki wpływające na rentowność w Polsce to stopy procentowe NBP, inflacja, sytuacja fiskalna państwa oraz globalne nastroje rynkowe.

- Istnieje odwrotna zależność między ceną obligacji na rynku wtórnym a jej rentownością: wzrost ceny oznacza spadek rentowności.

- Aktualna rentowność 10-letnich obligacji skarbowych (styczeń 2026) wynosi około 5,18%, z prognozami dalszych spadków.

- Krzywa dochodowości w Polsce ma obecnie rosnący kształt, co sygnalizuje wyższą rentowność dla dłuższych terminów wykupu.

Zrozum rentowność obligacji, zanim zainwestujesz

Kiedy mówimy o obligacjach, często mylimy dwa kluczowe pojęcia: oprocentowanie nominalne i rentowność. Muszę to jasno wytłumaczyć, ponieważ to fundamentalna różnica. Oprocentowanie nominalne, czyli tzw. kupon, to stała wartość procentowa, którą emitent (w tym przypadku Skarb Państwa) obiecuje płacić posiadaczowi obligacji. Jest ono ustalone w momencie emisji i pozostaje niezmienne przez cały okres życia obligacji. Rentowność natomiast to coś zupełnie innego. To rzeczywista stopa zwrotu, którą inwestor otrzymuje z obligacji, uwzględniająca nie tylko odsetki, ale także cenę, po jakiej obligacja została zakupiona na rynku wtórnym. Ta cena, w przeciwieństwie do oprocentowania, dynamicznie zmienia się pod wpływem wielu czynników rynkowych, a wraz z nią zmienia się rentowność. To właśnie rentowność, a nie nominalne oprocentowanie, powinna być głównym wskaźnikiem, na który patrzymy, oceniając atrakcyjność inwestycji.

W Polsce Ministerstwo Finansów oferuje szeroką gamę obligacji oszczędnościowych, które są dostępne w ofercie detalicznej i charakteryzują się różnymi typami oprocentowania:

- Obligacje o stałym oprocentowaniu: Do tej kategorii należą 3-miesięczne obligacje skarbowe (OTS) oraz 3-letnie obligacje skarbowe (TOS). Ich oprocentowanie jest znane i niezmienne przez cały okres inwestycji.

- Obligacje o zmiennym oprocentowaniu: Tutaj znajdziemy roczne obligacje skarbowe (ROR) oraz 2-letnie obligacje skarbowe (DOR). Ich oprocentowanie jest zazwyczaj oparte o stopę referencyjną Narodowego Banku Polskiego, co oznacza, że może się zmieniać w trakcie trwania inwestycji.

- Obligacje indeksowane inflacją: To bardzo popularny typ, szczególnie w okresach podwyższonej inflacji. W tej grupie mamy 4-letnie obligacje skarbowe (COI), 10-letnie obligacje skarbowe (EDO), a także specjalne 6-letnie obligacje (ROS) i 12-letnie obligacje (ROD) przeznaczone dla beneficjentów programu "Rodzina 800+". Ich oprocentowanie jest powiązane ze wskaźnikiem inflacji (CPI), co ma na celu ochronę realnej wartości kapitału.

Co to jest rentowność obligacji i jak ją obliczyć?

Kluczową zasadą, którą każdy inwestor powinien przyswoić, jest odwrotna zależność między ceną rynkową obligacji a jej rentownością. Wyobraźmy sobie obligację jako kawałek ciasta. Jeśli wielu ludzi chce kupić to ciasto, jego cena rośnie. Ale jeśli kupujesz to ciasto drożej, a ono nadal daje tę samą liczbę "kawałków" (odsetek), to twój procentowy zysk z jego posiadania (rentowność) maleje. I odwrotnie jeśli nikt nie chce ciasta, cena spada, a kupując je taniej, z tych samych "kawałków" masz większy procentowy zysk. Tak samo jest z obligacjami: gdy popyt na obligacje rośnie, ich cena na rynku wtórnym idzie w górę, co automatycznie powoduje spadek ich rentowności. Jeśli natomiast obligacje tracą na atrakcyjności, ich ceny spadają, a rentowność rośnie, by zrekompensować inwestorom wyższe ryzyko lub mniejszą atrakcyjność w porównaniu do innych inwestycji.

Najważniejszym i najbardziej kompleksowym miernikiem, na który zawsze zwracam uwagę, jest rentowność w terminie do wykupu (YTM - Yield to Maturity). YTM to nie tylko proste wyliczenie odsetek do ceny. To zaawansowany wskaźnik, który uwzględnia wartość pieniądza w czasie, czyli fakt, że pieniądz otrzymany dzisiaj jest wart więcej niż ten sam pieniądz otrzymany w przyszłości. Dodatkowo YTM zakłada, że wszystkie otrzymane kupony (odsetki) są reinwestowane po tej samej stopie, co rentowność obligacji. Dzięki temu YTM dostarcza najbardziej realistycznej i kompleksowej miary całkowitego zwrotu, jakiego inwestor może oczekiwać, jeśli utrzyma obligację do daty jej wykupu.

Obok YTM istnieje prostszy wskaźnik rentowność bieżąca (Current Yield). Jest ona znacznie łatwiejsza do obliczenia: to po prostu roczny dochód z odsetek (kupon) podzielony przez aktualną cenę rynkową obligacji. O ile rentowność bieżąca daje szybki ogląd na to, ile obligacja płaci w stosunku do jej ceny, to muszę podkreślić, że jest to miernik uproszczony. Nie uwzględnia on wartości pieniądza w czasie, ani tego, czy obligacja zostanie wykupiona po cenie nominalnej, czy też nastąpią zyski lub straty kapitałowe. Dlatego, choć przydatna do szybkiej oceny, nie jest tak precyzyjna jak YTM.

Co wpływa na rentowność polskich obligacji?

Jednym z najsilniejszych czynników wpływających na rentowność polskich obligacji skarbowych są decyzje Rady Polityki Pieniężnej (RPP) dotyczące stóp procentowych NBP. Kiedy RPP podnosi stopy procentowe, nowo emitowane obligacje muszą oferować wyższe oprocentowanie, aby być konkurencyjne. To z kolei sprawia, że istniejące obligacje o stałym kuponie stają się mniej atrakcyjne, ich ceny na rynku wtórnym spadają, a ich rentowność rośnie. I odwrotnie obniżki stóp procentowych, takie jak te, które widzieliśmy w Polsce (stopy obniżono do 4,00%), zazwyczaj prowadzą do wzrostu cen istniejących obligacji i spadku ich rentowności. Rynek finansowy jest bardzo wrażliwy i często dyskontuje przyszłe decyzje RPP z wyprzedzeniem, co powoduje dynamiczne zmiany rentowności.Nie można również zapomnieć o roli oczekiwań inflacyjnych. Inflacja to cichy złodziej wartości pieniądza, dlatego inwestorzy, spodziewając się wyższej inflacji, naturalnie żądają wyższej rentowności od obligacji. Chcą w ten sposób zrekompensować sobie spadek siły nabywczej przyszłych odsetek i kapitału. To dlatego obligacje indeksowane inflacją, takie jak 4-letnie COI czy 10-letnie EDO, są tak popularne w okresach, gdy inflacja jest wysoka lub niepewna. W grudniu 2025 roku inflacja wyniosła 2,4%, co jest wartością relatywnie niską, ale oczekiwania na przyszłość zawsze mają znaczenie.

Kondycja polskiej gospodarki, poziom długu publicznego, deficyt budżetowy, a także szeroko pojęte ryzyko polityczne na przykład niepewność co do pozyskania środków z Unii Europejskiej to kolejne czynniki, które mają ogromny wpływ na wiarygodność kredytową Polski. Agencje ratingowe bacznie obserwują te aspekty, a ich oceny przekładają się bezpośrednio na to, jak inwestorzy postrzegają ryzyko związane z polskimi obligacjami. Wyższe ryzyko oznacza, że inwestorzy będą żądać wyższej premii, czyli wyższej rentowności, aby zrekompensować sobie potencjalne zagrożenia. To naturalne, że nikt nie chce inwestować w niepewne aktywa bez odpowiedniej rekompensaty.

Wreszcie, rentowność polskich obligacji jest silnie powiązana z globalnymi nastrojami rynkowymi oraz popytem ze strony inwestorów zagranicznych. Polska nie jest wyspą na globalnym rynku finansowym. Decyzje podejmowane przez banki centralne w USA czy strefie euro, nastroje na rynkach długu w Niemczech, czy ogólna awersja do ryzyka na świecie, natychmiast odbijają się na naszym rynku. Jeśli inwestorzy zagraniczni masowo kupują polskie obligacje, zwiększony popyt prowadzi do wzrostu ich cen i spadku rentowności. I odwrotnie ucieczka kapitału z rynków wschodzących może szybko wywindować rentowności w górę.

Rentowność polskich obligacji: aktualne dane i prognozy

Na dzień 20 stycznia 2026 roku, rentowność 10-letnich polskich obligacji skarbowych kształtuje się na poziomie około 5,18%. To ważny punkt odniesienia dla inwestorów długoterminowych. Co ciekawe, analitycy prognozują dalszy spadek rentowności. Na koniec pierwszego kwartału 2026 roku przewidują poziom około 5,07%, a w perspektywie 12 miesięcy możliwe jest zejście w kierunku 4,85%. Ten trend jest napędzany stabilizacją po okresie wysokiej inflacji (która w grudniu 2025 roku wyniosła 2,4%) oraz wcześniejszymi obniżkami stóp procentowych przez RPP do 4,00%. Muszę jednak zaznaczyć, że luźna polityka fiskalna i wysoki deficyt budżetowy mogą ograniczać potencjał do silnych spadków rentowności obligacji długoterminowych, co jest elementem ryzyka, który zawsze biorę pod uwagę.

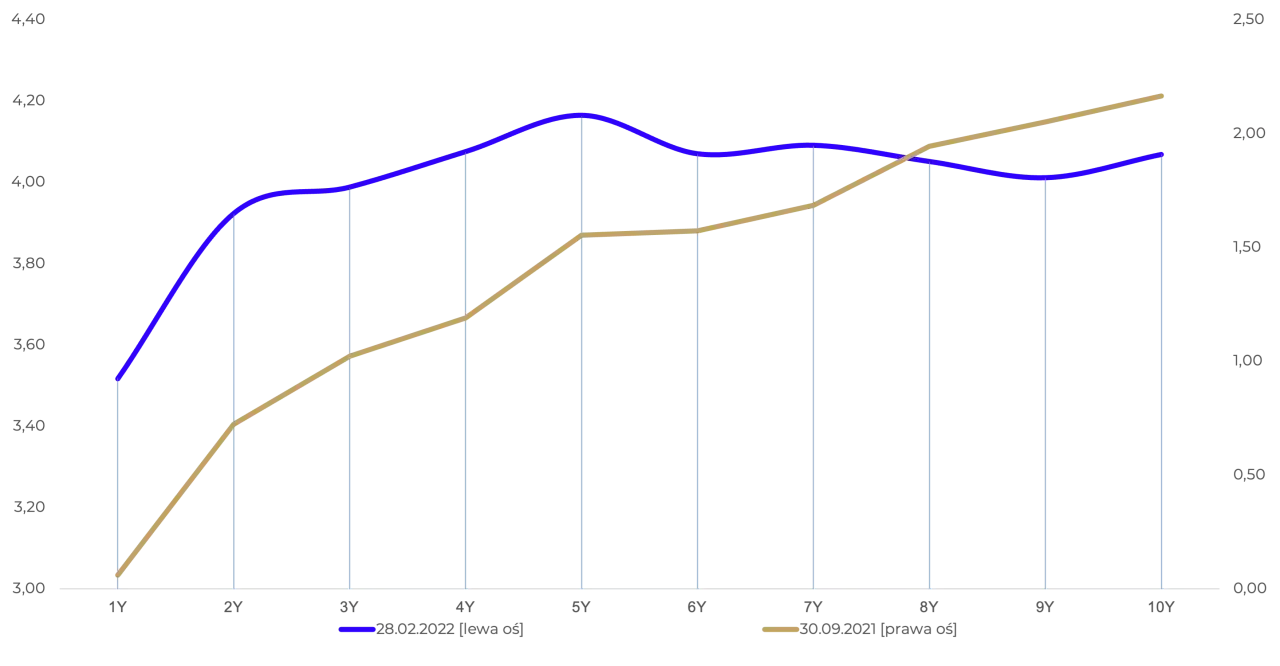

Analizując rynek obligacji, zawsze przyglądam się krzywej dochodowości. To graficzne przedstawienie zależności między rentownością obligacji a ich terminem do wykupu. W Polsce krzywa dochodowości ma obecnie typowy, rosnący kształt. Oznacza to, że obligacje o dłuższym terminie do wykupu oferują wyższą rentowność niż te krótkoterminowe. Jest to naturalne, ponieważ inwestorzy żądają wyższej premii za dłuższe zamrożenie kapitału i większe ryzyko stopy procentowej. To odróżnia nasz rynek od na przykład rynku amerykańskiego, gdzie okresowo występowała inwersja krzywej (krótkoterminowe obligacje miały wyższą rentowność niż długoterminowe), co często interpretowano jako sygnał nadchodzącej recesji. U nas na szczęście sytuacja jest bardziej standardowa.

Dla tych, którzy chcą samodzielnie śledzić aktualne notowania rentowności obligacji skarbowych, polecam kilka wiarygodnych źródeł:

- Strony internetowe Narodowego Banku Polskiego (NBP) często publikują dane statystyczne i rynkowe.

- Ministerstwo Finansów zwłaszcza sekcje dotyczące długu publicznego i emisji obligacji.

- Serwisy informacyjne giełdowe takie jak GPW, które dostarczają bieżących notowań.

- Profesjonalne platformy finansowe Bloomberg czy Reuters, oferujące najbardziej kompleksowe dane w czasie rzeczywistym.

Ryzyka związane z inwestowaniem w obligacje skarbowe

Inwestowanie w obligacje skarbowe, choć często postrzegane jako bezpieczne, nie jest pozbawione ryzyka. Jednym z najważniejszych jest ryzyko stopy procentowej. Polega ono na tym, że zmiany w polityce monetarnej, czyli decyzje NBP o podwyżkach lub obniżkach stóp procentowych, mogą wpłynąć na wartość obligacji, które już posiadamy. Jeśli stopy procentowe NBP rosną, nowo emitowane obligacje oferują wyższe oprocentowanie. W rezultacie, wartość rynkowa naszych starszych obligacji o stałym, niższym oprocentowaniu spada. Jeśli zdecydujemy się je sprzedać przed terminem wykupu, możemy ponieść stratę kapitałową. To kluczowa kwestia, którą zawsze omawiam z moimi klientami.

Kolejnym istotnym ryzykiem jest ryzyko inflacji. Nawet jeśli nominalnie zarabiamy na odsetkach, rosnąca inflacja może erodować siłę nabywczą tych zysków. Mówiąc prościej, za te same pieniądze w przyszłości kupimy mniej towarów i usług. Dlatego zawsze podkreślam, że kluczowy jest realny zysk, czyli zysk nominalny pomniejszony o inflację. Jeśli inflacja jest wyższa niż nominalna rentowność obligacji, realnie tracimy. Obligacje indeksowane inflacją są tutaj pewnym rozwiązaniem, ponieważ ich oprocentowanie dostosowuje się do wskaźnika CPI, co pomaga chronić kapitał przed utratą wartości.

Warto również rozróżnić ryzyka związane z obligacjami kupowanymi na rynku wtórnym od tych kupowanych w ofercie detalicznej. Obligacje kupowane na rynku wtórnym, czyli te, które są przedmiotem obrotu na giełdzie, podlegają ciągłym wahaniom cen i rentowności. Ich wartość może wzrosnąć lub spaść w zależności od sytuacji rynkowej, stóp procentowych czy nastrojów inwestorów. Natomiast obligacje detaliczne, oferowane bezpośrednio przez Ministerstwo Finansów, mają zazwyczaj oprocentowanie znane w momencie zakupu i nie podlegają takim wahaniom na rynku wtórnym. Inwestorzy, którzy kupują je i trzymają do wykupu, znają swoje warunki z góry, co czyni je bardziej przewidywalnymi, choć często mniej elastycznymi.

Jak wykorzystać wiedzę o rentowności obligacji?

Znając mechanizmy rentowności obligacji, możemy świadomie podejmować decyzje inwestycyjne. Na przykład, w warunkach rynkowych, gdy oczekujemy spadku stóp procentowych, obligacje o stałym oprocentowaniu, takie jak 3-miesięczne OTS czy 3-letnie TOS, mogą stać się bardzo atrakcyjne. Jeśli stopy procentowe spadną, wartość rynkowa tych obligacji wzrośnie, ponieważ ich stałe, wyższe oprocentowanie będzie bardziej pożądane niż niższe oprocentowanie nowo emitowanych obligacji. To pozwala na osiągnięcie zysku nie tylko z odsetek, ale także z aprecjacji ceny obligacji.

Z kolei w okresach, gdy inflacja jest wysoka lub niepewna, obligacje indeksowane inflacją takie jak 4-letnie COI, 10-letnie EDO, a także 6-letnie ROS i 12-letnie ROD dla beneficjentów programu "Rodzina 800+" stają się szczególnie korzystne. Ich mechanizm indeksacji oprocentowania do wskaźnika inflacji (CPI) skutecznie chroni nasz kapitał przed utratą siły nabywczej. To doskonałe narzędzie do zabezpieczenia oszczędności w długim terminie, zapewniające, że realna wartość naszych pieniędzy nie zostanie zjedzona przez wzrost cen. Moim zdaniem, to kluczowy element dywersyfikacji portfela w zmiennym otoczeniu makroekonomicznym.