Ten artykuł ma na celu kompleksowe wyjaśnienie, co dokładnie zawiera Raport BIK i jak interpretować zawarte w nim informacje. Zrozumienie tego dokumentu jest kluczowe dla zarządzania własnymi finansami i świadomego budowania pozytywnej historii kredytowej. Jako Jacek Grabowski, zależy mi na tym, aby każdy z moich czytelników potrafił świadomie korzystać z narzędzi, które mają realny wpływ na jego finansową przyszłość.

Raport BIK to kompleksowy obraz Twojej historii kredytowej i finansowej poznaj jego kluczowe elementy

- Ocena punktowa (scoring BIK): Syntetyczny wskaźnik Twojej wiarygodności kredytowej w skali od 1 do 100, wpływający na decyzje banków.

- Szczegółowa historia zobowiązań: Informacje o wszystkich Twoich kredytach i pożyczkach (aktywnych i spłaconych), w tym daty, kwoty i historia spłat.

- Dane z BIG InfoMonitor: Dodatkowe informacje o niezapłaconych rachunkach (np. za telefon, czynsz, alimenty), które uzupełniają obraz Twojej rzetelności.

- Wskaźnik Kondycji Finansowej: Uproszczony przegląd Twojej bieżącej sytuacji finansowej, często przedstawiony graficznie.

- Informacje o zapytaniach kredytowych: Lista instytucji, które sprawdzały Twoje dane, oraz ich wpływ na Twoją ocenę punktową.

- Dane osobowe: Podstawowe dane identyfikacyjne, które warto regularnie weryfikować.

Zrozumienie Raportu BIK jest kluczowe dla Twoich finansów

Raport BIK, czyli Biura Informacji Kredytowej, to nic innego jak szczegółowy zbiór informacji na temat Twojej historii kredytowej zarówno tej pozytywnej, jak i negatywnej. To dokument, który gromadzi dane o wszystkich Twoich zobowiązaniach finansowych: kredytach, pożyczkach, kartach kredytowych czy limitach w koncie. Kto korzysta z tego raportu? Przede wszystkim banki, Spółdzielcze Kasy Oszczędnościowo-Kredytowe (SKOK-i) oraz firmy pożyczkowe. Zanim podejmą decyzję o przyznaniu Ci finansowania, dokładnie analizują Twój profil, aby ocenić ryzyko.Dla Ciebie, jako konsumenta, Raport BIK jest narzędziem o nieocenionej wartości. Pozwala na weryfikację poprawności danych na Twój temat, monitorowanie historii spłat i świadome budowanie wiarygodności finansowej. Warto podkreślić, że BIK nie jest wyłącznie "czarną listą" dłużników. Wręcz przeciwnie zawiera również mnóstwo pozytywnych informacji o terminowo spłacanych zobowiązaniach, które budują Twój pozytywny wizerunek w oczach instytucji finansowych. To właśnie te pozytywne wpisy są fundamentem Twojej zdolności kredytowej.

Konkretne informacje z raportu, takie jak scoring BIK, historia spłat czy liczba zapytań, mają bezpośredni wpływ na decyzje banków. Jeśli masz wysoką ocenę punktową i udokumentowaną historię terminowych spłat, znacznie łatwiej będzie Ci uzyskać kredyt hipoteczny, gotówkowy czy ratalny na korzystnych warunkach. Z kolei opóźnienia w spłatach lub zbyt wiele zapytań w krótkim czasie mogą sygnalizować bankom podwyższone ryzyko i skutkować odmową lub gorszymi warunkami finansowania. Dlatego tak ważne jest, abyś wiedział, co dokładnie kryje się w Twoim raporcie.Anatomia Raportu BIK: Rozkładamy go na czynniki pierwsze

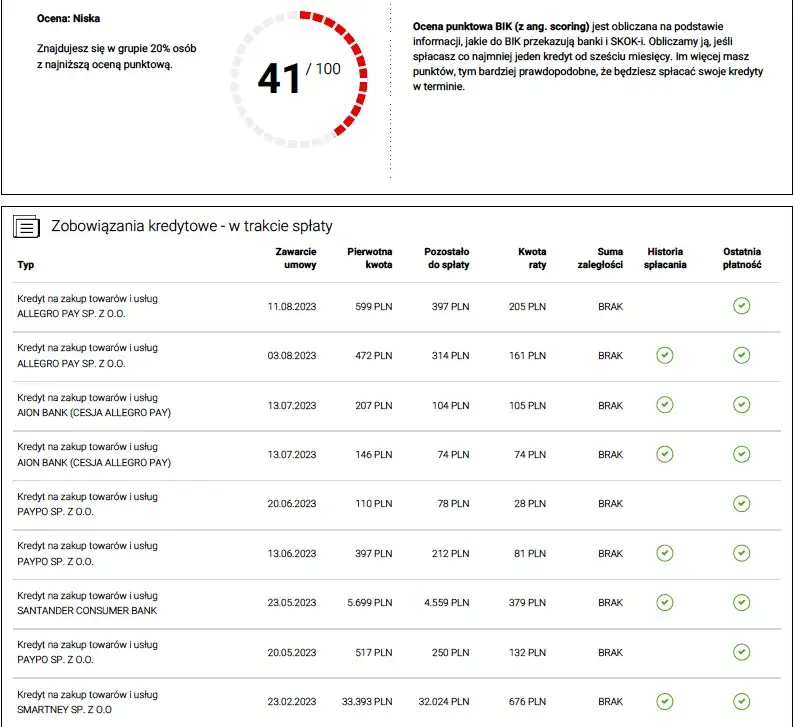

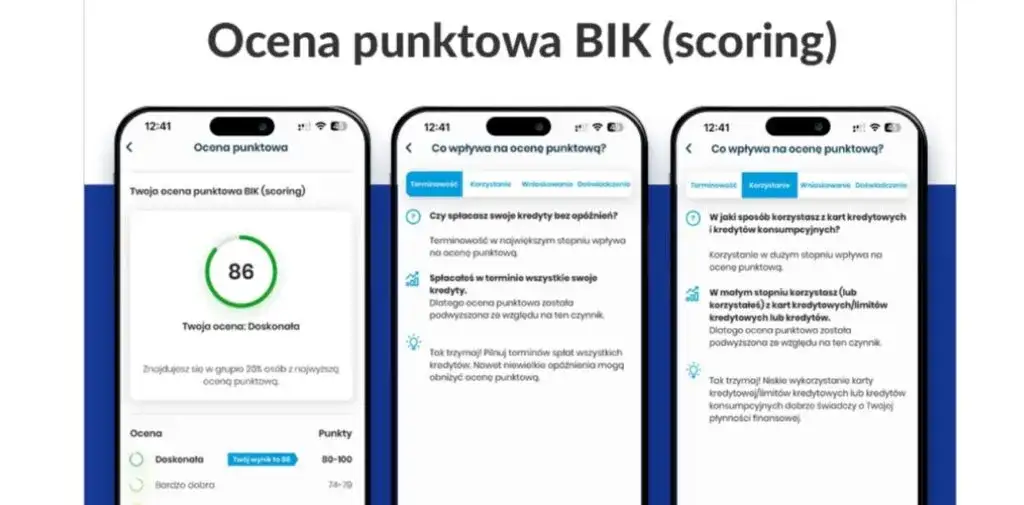

Zacznijmy od jednego z najważniejszych elementów Raportu BIK Oceny Punktowej, czyli Scoringu BIK. Jest to syntetyczny wskaźnik, przedstawiony w skali od 1 do 100, który w uproszczony sposób ocenia Twoją wiarygodność kredytową. Im wyższy wynik, tym większe prawdopodobieństwo, że będziesz terminowo spłacać swoje zobowiązania, co jest sygnałem dla banków, że jesteś rzetelnym klientem. Banki często mają swoje wewnętrzne progi scoringowe, poniżej których wniosek o kredyt jest automatycznie odrzucany.

Co wpływa na tę ocenę? Głównie cztery kluczowe czynniki:

- Terminowość spłat: To podstawa. Regularne i punktualne regulowanie rat buduje Twoją pozytywną historię. Każde opóźnienie, nawet niewielkie, może obniżyć scoring.

- Korzystanie z produktów kredytowych: BIK analizuje, jak aktywnie i odpowiedzialnie korzystasz z różnych form kredytowania. Posiadanie kilku produktów (np. kredytu ratalnego i karty kredytowej) i ich terminowa spłata może świadczyć o Twojej zdolności do zarządzania finansami.

- Częstotliwość składania wniosków kredytowych: Zbyt wiele zapytań o kredyt w krótkim czasie może być interpretowane jako desperackie poszukiwanie finansowania, co negatywnie wpływa na scoring.

- Doświadczenie kredytowe: Długość Twojej historii kredytowej również ma znaczenie. Osoby z dłuższą, pozytywną historią są zazwyczaj oceniane lepiej.

Warto pamiętać, że osoba może nie mieć oceny punktowej. Dzieje się tak zazwyczaj w dwóch przypadkach: albo nie posiada żadnej historii kredytowej (nigdy nie brała kredytu ani pożyczki), albo posiada jedynie "złe" kredyty, czyli takie, które są obciążone poważnymi opóźnieniami w spłacie. Brak scoringu to dla banku sygnał, że nie ma wystarczających danych do oceny ryzyka, co często skutkuje odmową udzielenia kredytu.

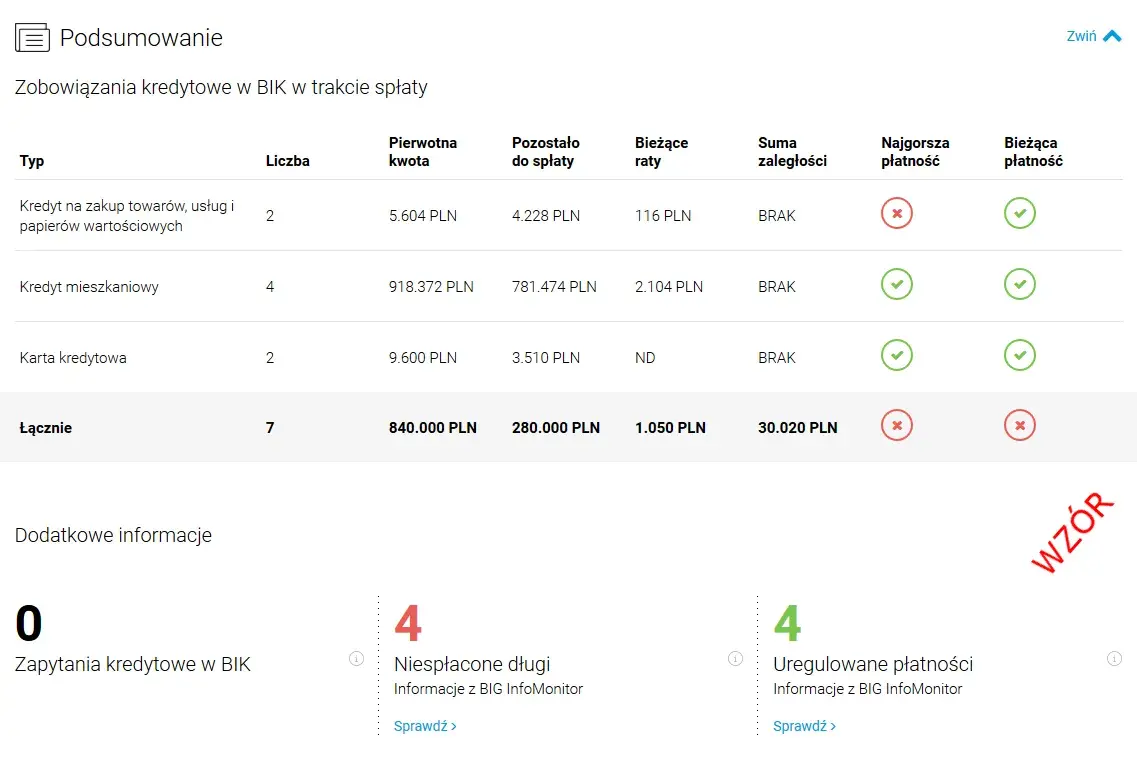

Szczegółowa historia Twoich kredytów i pożyczek

Ta sekcja Raportu BIK to prawdziwa skarbnica wiedzy o Twoich zobowiązaniach. To tutaj znajdziesz kompleksowy przegląd wszystkich produktów kredytowych, które posiadasz lub posiadałeś. Dla mnie, jako eksperta, to jedna z najważniejszych części raportu, bo pokazuje pełen obraz Twojej aktywności finansowej.

-

Jakie zobowiązania znajdziesz w tej części raportu?

W tej sekcji raportu BIK znajdziesz informacje o szerokim spektrum zobowiązań. Mowa tu o kredytach gotówkowych, kredytach hipotecznych, kredytach ratalnych, kartach kredytowych oraz limitach w koncie. Każde z tych zobowiązań jest traktowane indywidualnie, ale wszystkie razem tworzą pełny obraz Twojej aktywności kredytowej.

-

Jak czytać historię spłat?

Dla każdego zobowiązania dostępne są bardzo szczegółowe dane. Zobaczysz tam między innymi: nazwę wierzyciela (czyli banku lub instytucji, która udzieliła Ci kredytu), datę udzielenia, pierwotną kwotę kredytu, walutę, liczbę rat, a także stan zadłużenia na dany dzień. Co najważniejsze, znajdziesz tu również historię spłat miesiąc po miesiącu. Dzięki temu możesz dokładnie prześledzić, czy wszystkie raty były regulowane terminowo. Opóźnienia są zaznaczone, co pozwala szybko zidentyfikować potencjalne problemy.

-

Kredyty zamknięte i aktywne

Raport BIK zawiera informacje zarówno o Twoich aktywnych zobowiązaniach, czyli tych, które nadal spłacasz, jak i o kredytach już zamkniętych. Zgodnie z przepisami, BIK przechowuje informacje o spłaconych zobowiązaniach przez 5 lat, jeśli w trakcie ich spłaty wystąpiły problemy (opóźnienia powyżej 60 dni i upłynęło 30 dni od poinformowania Cię o zamiarze przetwarzania tych danych). Jeśli jednak spłacałeś wszystko terminowo, dane o zamkniętych kredytach są przetwarzane tylko za Twoją zgodą. To pokazuje, jak ważna jest terminowość pozytywna historia działa na Twoją korzyść!

Wskaźnik Kondycji Finansowej: Szybki przegląd Twojej sytuacji

Wskaźnik Kondycji Finansowej to stosunkowo nowszy element Raportu BIK, który ma za zadanie w jeszcze bardziej przystępny sposób przedstawić ogólną sytuację finansową osoby. Często jest on prezentowany graficznie, na przykład za pomocą kolorów (od zielonego, przez żółty, do czerwonego) lub prostej skali. Jego celem jest szybkie zasygnalizowanie, czy Twoje finanse są w dobrej kondycji, czy też wymagają uwagi.

Wskaźnik ten jest obliczany na podstawie Twoich aktywnych zobowiązań oraz, co kluczowe, terminowości ich spłat. Jeśli regularnie i bez opóźnień spłacasz swoje kredyty, Twój Wskaźnik Kondycji Finansowej będzie pozytywny. Z kolei wszelkie opóźnienia, zwłaszcza te dłuższe, będą miały negatywny wpływ na jego wartość. Interpretacja jest prosta: im bardziej "zielono" lub wyżej na skali, tym lepiej oceniana jest Twoja ogólna wiarygodność finansowa. To świetne uzupełnienie dla scoringu, dające szybki, wizualny przegląd Twojej sytuacji.

Zapytania kredytowe: Kto i kiedy sprawdzał Twoje dane?

W Raportach BIK znajdziesz również sekcję poświęconą zapytaniom kredytowym. Jest to lista wszystkich instytucji finansowych, które w ciągu ostatnich 12 miesięcy sprawdzały Twoje dane w BIK. Każde takie zapytanie jest odnotowywane, a jego obecność w raporcie jest całkowicie normalna, gdy ubiegasz się o kredyt lub pożyczkę.

Jednakże, chciałbym zwrócić Twoją uwagę na jeden istotny aspekt: zbyt duża liczba zapytań w krótkim czasie może negatywnie wpłynąć na Twoją ocenę punktową. Dlaczego? Banki mogą interpretować to jako sygnał, że intensywnie poszukujesz finansowania w wielu miejscach jednocześnie, co z ich perspektywy może sugerować potencjalne problemy finansowe lub desperację. Jeśli składasz wnioski o kredyt w kilku bankach w ciągu kilku dni czy tygodni, każde z tych zapytań jest widoczne i może obniżyć Twój scoring. Dlatego zawsze radzę, aby przed złożeniem wniosku o kredyt, dokładnie przemyśleć i wybrać ofertę, która najlepiej odpowiada Twoim potrzebom, zamiast wysyłać zapytania "na oślep". Zapytania są widoczne w raporcie przez 12 miesięcy, więc ich wpływ na scoring jest czasowy.Dane z Rejestru Dłużników BIG InfoMonitor

Wielu moich klientów jest zaskoczonych, gdy dowiaduje się, że Raport BIK to nie tylko informacje o kredytach bankowych. To bardzo ważne, aby zrozumieć, że BIK współpracuje z innymi biurami informacji gospodarczej, takimi jak BIG InfoMonitor, aby stworzyć kompleksowy obraz Twojej rzetelności finansowej.

-

To nie tylko kredyty!

Tak, to prawda. Raport BIK zawiera również informacje pochodzące z Rejestru Dłużników BIG InfoMonitor. Te dane uzupełniają obraz Twojej sytuacji finansowej o zobowiązania pozabankowe, które często są pomijane w świadomości konsumentów, a mają realny wpływ na zdolność kredytową. Banki i inne instytucje finansowe chcą mieć pewność, że jesteś rzetelnym płatnikiem we wszystkich obszarach.

-

Jakie inne długi mogą trafić do Twojego raportu?

Do Twojego raportu, za pośrednictwem BIG InfoMonitor, mogą trafić różnego rodzaju niezapłacone rachunki i zaległości. Mowa tu o rachunkach za telefon, internet, telewizję, czynsz, energię elektryczną czy gaz. Co więcej, w raporcie mogą pojawić się również informacje o niezapłaconych alimentach, grzywnach, a nawet mandatach. Wszelkie takie wpisy są traktowane jako negatywne i mogą znacząco obniżyć Twoją wiarygodność kredytową, utrudniając uzyskanie finansowania.

Ukryte, ale ważne: Co jeszcze znajdziesz w swoim raporcie?

Oprócz wszystkich wspomnianych już sekcji, Raport BIK zawiera również podstawowe dane osobowe. Mowa tu o Twoim imieniu, nazwisku, numerze PESEL oraz adresie zamieszkania. Choć może się to wydawać oczywiste, to właśnie ta sekcja jest niezwykle ważna do regularnego sprawdzania. Dlaczego? Ponieważ wszelkie błędy w danych osobowych mogą prowadzić do poważnych problemów, takich jak przypisanie Ci cudzych zobowiązań lub utrudnienia w weryfikacji Twojej tożsamości przez instytucje finansowe. Zawsze upewnij się, że wszystkie te informacje są zgodne z rzeczywistością. To Twoja pierwsza linia obrony przed potencjalnymi nieprawidłowościami.

Przeczytaj również: Pożyczka od rodziny a PCC-3: Jak zgłosić i uniknąć podatku (krok po kroku)

Jak wykorzystać wiedzę z Raportu BIK do poprawy swojej zdolności kredytowej?

Zrozumienie Raportu BIK to pierwszy, ale kluczowy krok do zarządzania swoimi finansami. Teraz, gdy wiesz, co się w nim znajduje, możesz aktywnie działać na rzecz poprawy swojej zdolności kredytowej. Moja rada jest prosta: traktuj Raport BIK jako mapę drogową do finansowego sukcesu.

Po pierwsze, zidentyfikuj problemy. Dokładnie przeanalizuj swój raport. Czy są tam opóźnienia w spłatach, które wymagają natychmiastowej uwagi? Może zauważyłeś zbyt wiele zapytań kredytowych w krótkim czasie? A może pojawiły się wpisy w BIG InfoMonitor dotyczące niezapłaconych rachunków? Każdy taki element to sygnał, że coś wymaga Twojej interwencji. Jeśli znajdziesz błędy, niezwłocznie zgłoś je do BIK lub odpowiedniej instytucji.

Po drugie, przejdź do działania. Budowanie pozytywnej historii kredytowej to proces, który wymaga konsekwencji. Oto kilka konkretnych kroków, bazując na informacjach z raportu:

- Terminowe spłaty: To absolutna podstawa. Ustaw sobie przypomnienia, automatyczne przelewy cokolwiek, co pomoże Ci spłacać raty zawsze na czas.

- Rozsądne korzystanie z kredytów: Nie bierz kredytów, których nie potrzebujesz. Wykorzystuj je odpowiedzialnie, aby budować pozytywną historię. Jeśli masz kartę kredytową, używaj jej i spłacaj zadłużenie w całości w okresie bezodsetkowym.

- Unikaj nadmiernych zapytań: Zanim złożysz wniosek o kredyt, dokładnie porównaj oferty i wybierz tę najlepszą, aby uniknąć wielu zapytań w krótkim czasie.

- Ureguluj zaległości: Jeśli masz wpisy w BIG InfoMonitor, jak najszybciej ureguluj te zobowiązania. Usunięcie negatywnych wpisów znacząco poprawi Twój wizerunek.

Na koniec, pamiętaj, że regularne sprawdzanie Raportu BIK to także doskonała ochrona przed wyłudzeniem kredytu na Twoje dane. Jeśli ktoś nieuprawniony złoży wniosek o kredyt na Twoje nazwisko, zobaczysz to w sekcji zapytań kredytowych lub w historii zobowiązań. Szybkie wykrycie takiej nieprawidłowości pozwoli Ci zareagować i uniknąć poważnych problemów. Traktuj swój raport jako osobistego strażnika Twoich finansów.