Ten artykuł wyjaśnia, jak długo Biuro Informacji Kredytowej (BIK) przechowuje i udostępnia Twoje dane finansowe, zarówno te pozytywne, jak i negatywne. Dowiesz się, od czego zależą terminy ich przetwarzania i co możesz zrobić, aby świadomie zarządzać swoją historią kredytową. Z mojego doświadczenia wynika, że zrozumienie tych mechanizmów to klucz do budowania solidnej pozycji w oczach banków.

Twoje dane w BIK: Jak długo są widoczne i co musisz wiedzieć o ich przetwarzaniu?

- Dane o terminowo spłaconych kredytach widoczne są za Twoją zgodą, którą możesz cofnąć w dowolnym momencie.

- Negatywne wpisy (opóźnienia powyżej 60 dni) są przetwarzane przez 5 lat od spłaty zobowiązania, pod warunkiem, że bank Cię o tym poinformował.

- Usunięcie negatywnych danych przed upływem 5 lat jest możliwe wyłącznie w przypadku błędu w danych.

- BIK przetwarza dane statystyczne przez 12 lat, ale nie są one udostępniane bankom w procesie oceny zdolności kredytowej.

- "Czyszczenie BIK" to mit legalnie można jedynie cofnąć zgodę na przetwarzanie danych pozytywnych lub złożyć reklamację w przypadku błędu.

- Swoją historię kredytową możesz sprawdzić, pobierając Raport BIK z oficjalnej strony.

Twoja historia kredytowa: Dlaczego banki tak wnikliwie ją sprawdzają?

Dla banków i innych instytucji finansowych historia kredytowa w BIK to nic innego jak wizytówka Twojej wiarygodności. Z mojego punktu widzenia, jest to kluczowy element oceny ryzyka. Kiedy ubiegasz się o kredyt, bank chce wiedzieć, czy jesteś rzetelnym płatnikiem. Pozytywna historia, czyli terminowa spłata poprzednich zobowiązań, świadczy o Twojej odpowiedzialności i znacząco zwiększa szanse na uzyskanie finansowania. Z kolei negatywne wpisy, takie jak opóźnienia w spłacie, są dla banku sygnałem ostrzegawczym i mogą praktycznie uniemożliwić Ci zaciągnięcie nowego kredytu. Warto pamiętać, że nawet brak historii kredytowej, czyli tak zwane "czyste konto", może być przez niektóre instytucje postrzegany jako czynnik ryzyka, ponieważ nie ma danych, na podstawie których można by ocenić Twoją rzetelność.

Pozytywny scenariusz: Spłacasz w terminie co dalej z Twoimi danymi?

Jeśli jesteś osobą, która zawsze terminowo reguluje swoje zobowiązania, gratuluję budujesz solidną, pozytywną historię kredytową. Dane o takich kredytach są przetwarzane w BIK przez cały okres trwania zobowiązania. Co ważne, po całkowitej spłacie kredytu, informacje te mogą być przetwarzane dalej tylko i wyłącznie za Twoją zgodą. Zazwyczaj taką zgodę wyrażasz już w momencie podpisywania umowy kredytowej. Jest to bardzo korzystne, ponieważ pozwala bankom widzieć Twoją dobrą historię, co jest ogromnym atutem przy ubieganiu się o kolejne finansowanie. To właśnie dzięki tej zgodzie Twoja pozytywna historia buduje Twoją wiarygodność kredytową.Kiedy można cofnąć zgodę na przetwarzanie danych i "zniknąć" z BIK?

W przypadku pozytywnej historii kredytowej, czyli terminowo spłaconych zobowiązań, masz pełne prawo do decydowania o swoich danych. Jeśli z jakiegoś powodu nie chcesz, aby informacje o Twoich spłaconych kredytach były widoczne dla banków, możesz w każdej chwili cofnąć zgodę na ich przetwarzanie. W praktyce oznacza to, że BIK przestanie udostępniać te dane instytucjom finansowym. Jest to jedyny legalny i skuteczny sposób na "zniknięcie" z BIK w kontekście pozytywnej historii. Pamiętaj jednak, że rezygnując z udostępniania pozytywnej historii, pozbawiasz się również atutu, jakim jest Twoja wiarygodność, co może wpłynąć na decyzje kredytowe w przyszłości.

Negatywne wpisy w BIK: Kiedy i na jakich zasadach znikają?

Złota zasada 5 lat: Jakie warunki muszą być spełnione, by negatywny wpis trafił do archiwum?

To jest kwestia, która budzi najwięcej emocji i pytań. Negatywne wpisy w BIK, czyli te dotyczące opóźnień w spłacie zobowiązań, są przetwarzane na innych zasadach niż te pozytywne. Aby dane o Twoich problemach ze spłatą były widoczne w BIK przez 5 lat od momentu wygaśnięcia zobowiązania, muszą być spełnione dwa kluczowe warunki:

- Opóźnienie w spłacie przekroczyło 60 dni. To jest absolutnie kluczowy próg. Krótsze opóźnienia, choć niekorzystne, nie skutkują automatycznym 5-letnim przetwarzaniem danych bez Twojej zgody.

- Bank poinformował Cię o zamiarze przetwarzania danych bez Twojej zgody, a od tego momentu upłynęło co najmniej 30 dni. Jest to wymóg formalny, który chroni klienta.

Jeśli oba te warunki zostaną spełnione, BIK ma prawo przetwarzać te informacje przez 5 lat od dnia całkowitej spłaty (lub wygaśnięcia) zobowiązania, bez możliwości ich wcześniejszego usunięcia, chyba że wpis jest błędny.

Opóźnienie powyżej 60 dni: Moment, od którego zegar zaczyna tykać

Jak wspomniałem, 60-dniowe opóźnienie to punkt krytyczny. Dopiero po przekroczeniu tego progu uruchamia się mechanizm, który pozwala bankowi na przekazanie BIK informacji o Twoim zadłużeniu, a BIK na przetwarzanie tych danych przez 5 lat. Ważne jest, aby monitorować swoje spłaty i reagować, zanim opóźnienie osiągnie ten poziom, ponieważ po jego przekroczeniu konsekwencje są znacznie poważniejsze i długotrwałe.

Czy bank musi Cię poinformować o zamiarze przetwarzania danych bez Twojej zgody?

Tak, bank ma obowiązek Cię o tym poinformować. Zgodnie z przepisami, zanim Twoje dane o opóźnieniach zostaną przekazane do BIK i będą przetwarzane przez 5 lat bez Twojej zgody, bank musi wysłać Ci stosowne pismo. Od momentu otrzymania tego powiadomienia musi upłynąć co najmniej 30 dni. Dopiero po tym czasie, jeśli zobowiązanie nadal nie zostanie uregulowane, dane te mogą być przetwarzane w BIK na wspomnianych zasadach. To daje Ci ostatnią szansę na uregulowanie długu i uniknięcie długotrwałego negatywnego wpisu.

Spłacony kredyt z opóźnieniami: Od kiedy dokładnie liczy się 5-letni okres?

To bardzo ważne rozróżnienie, które często jest mylone. 5-letni okres przetwarzania negatywnych danych w BIK liczy się od dnia wygaśnięcia zobowiązania, a nie od dnia wystąpienia opóźnienia. Co to oznacza w praktyce? Jeśli miałeś kredyt, który spłaciłeś z opóźnieniami przekraczającymi 60 dni, ale ostatecznie uregulowałeś go w całości, to 5 lat zaczyna biec od dnia, w którym kredyt został w pełni spłacony i zamknięty. Nie od dnia, w którym po raz pierwszy spóźniłeś się z ratą. To kluczowa informacja dla osób, które chcą wiedzieć, kiedy ich "zła" historia zostanie usunięta.

Czy można przyspieszyć usunięcie danych z BIK? Rozprawiamy się z mitami

Mit "czyszczenia BIK": Co naprawdę mogą zrobić firmy oferujące takie usługi?

Na rynku działa wiele firm, które oferują "czyszczenie BIK", obiecując usunięcie negatywnych wpisów. Z mojego doświadczenia wynika, że to pojęcie jest często wprowadzające w błąd. Nie ma magicznego sposobu na usunięcie prawdziwych, prawidłowo przetworzonych negatywnych wpisów, które spełniają kryteria 5-letniego przetwarzania. Legalne działania, które można podjąć, ograniczają się do dwóch sytuacji: po pierwsze, możesz cofnąć zgodę na przetwarzanie danych o terminowo spłaconych kredytach (o czym już mówiłem); po drugie, możesz złożyć reklamację, jeśli dane w BIK są błędne lub niezgodne ze stanem faktycznym. Firmy oferujące "czyszczenie BIK" często bazują na niewiedzy klientów, wykonując te same czynności, które możesz zrobić samodzielnie i bezpłatnie.

Reklamacja i korekta danych: Jedyna skuteczna droga do usunięcia błędnego wpisu

Jeśli zauważysz, że w Twoim Raporcie BIK znajdują się nieprawidłowe dane na przykład kredyt, którego nigdy nie brałeś, lub błędna kwota zadłużenia to reklamacja jest jedyną skuteczną drogą do usunięcia takiego wpisu. Należy wówczas skontaktować się bezpośrednio z bankiem, który przekazał błędne dane, lub z samym BIK, przedstawiając dowody na pomyłkę. Bank ma obowiązek rozpatrzyć Twoją reklamację i, jeśli okaże się zasadna, skorygować lub usunąć błędne informacje. To jest legalny i etyczny sposób na poprawienie swojej historii kredytowej, ale tylko w przypadku, gdy faktycznie doszło do błędu.

Twoje dane dla statystyki co to oznacza w praktyce?

Tajemniczy okres 12 lat: Jakie informacje BIK może analizować i w jakim celu?

Oprócz przetwarzania danych dla celów oceny zdolności kredytowej, BIK ma również prawo przetwarzać informacje o Twoich zobowiązaniach dla celów statystycznych i analiz. Ten "tajemniczy" okres wynosi aż 12 lat po wygaśnięciu zobowiązania. BIK wykorzystuje te dane do tworzenia ogólnych raportów, analiz rynkowych, modeli scoringowych czy badania trendów w zadłużeniu Polaków. Jest to cenne narzędzie dla całego sektora finansowego, pozwalające na lepsze zrozumienie rynku i zarządzanie ryzykiem na poziomie makro.

Czy dane statystyczne widzą banki i czy wpływają na Twoją zdolność kredytową?

To bardzo ważna kwestia, którą należy jasno podkreślić: dane przetwarzane dla celów statystycznych nie są udostępniane bankom w procesie oceny Twojej indywidualnej zdolności kredytowej. Oznacza to, że bank, analizując Twój wniosek o kredyt, nie ma dostępu do tych 12-letnich danych statystycznych. Co za tym idzie, nie mają one żadnego wpływu na Twój scoring BIK ani na decyzję kredytową. Są to dane anonimowe lub zanonimizowane, wykorzystywane wyłącznie do ogólnych analiz, a nie do oceny konkretnego klienta. Możesz być spokojny, że te informacje nie zaważą na Twoich szansach na kredyt.

Jak przejąć kontrolę nad swoją historią w BIK?

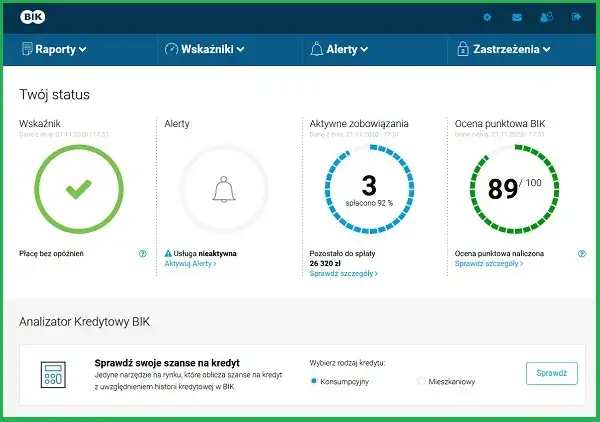

Krok po kroku: Jak pobrać Raport BIK i sprawdzić, co wiedzą o Tobie banki?

Przejęcie kontroli nad swoją historią kredytową zaczyna się od jej poznania. Najlepszym sposobem jest regularne pobieranie Raportu BIK. Oto jak to zrobić:

- Odwiedź oficjalną stronę BIK: Wejdź na bik.pl. To jedyne wiarygodne źródło Twoich danych.

- Załóż konto: Jeśli jeszcze go nie masz, musisz założyć konto. Wymaga to podania danych osobowych i weryfikacji tożsamości (np. przelewem na symboliczną kwotę).

-

Wybierz rodzaj raportu: Masz dwie opcje:

- Bezpłatna "kopia danych": Przysługuje Ci raz na 6 miesięcy. Zawiera podstawowe informacje o Twoich zobowiązaniach, ale bez scoringu.

- Płatny Raport BIK: To pełniejsza wersja, która zawiera szczegółowe dane o wszystkich Twoich kredytach, historię spłat oraz wskaźnik oceny punktowej (scoring BIK). Cena takiego raportu jest niewielka, a wartość informacyjna ogromna.

- Pobierz i analizuj: Po zakupie lub zamówieniu, raport zostanie udostępniony w Twoim panelu BIK. Dokładnie go przeanalizuj, szukając ewentualnych błędów czy nieścisłości.

Regularne sprawdzanie raportu to podstawa świadomego zarządzania finansami.

Przeczytaj również: Smart Pożyczka: Kiedy przelew? Odbierz pieniądze nawet w 15 minut!

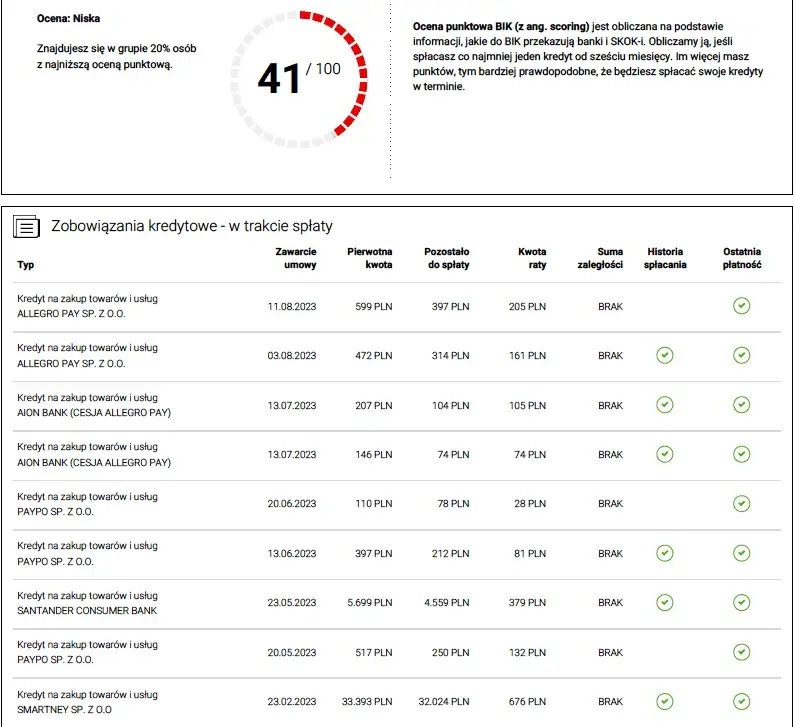

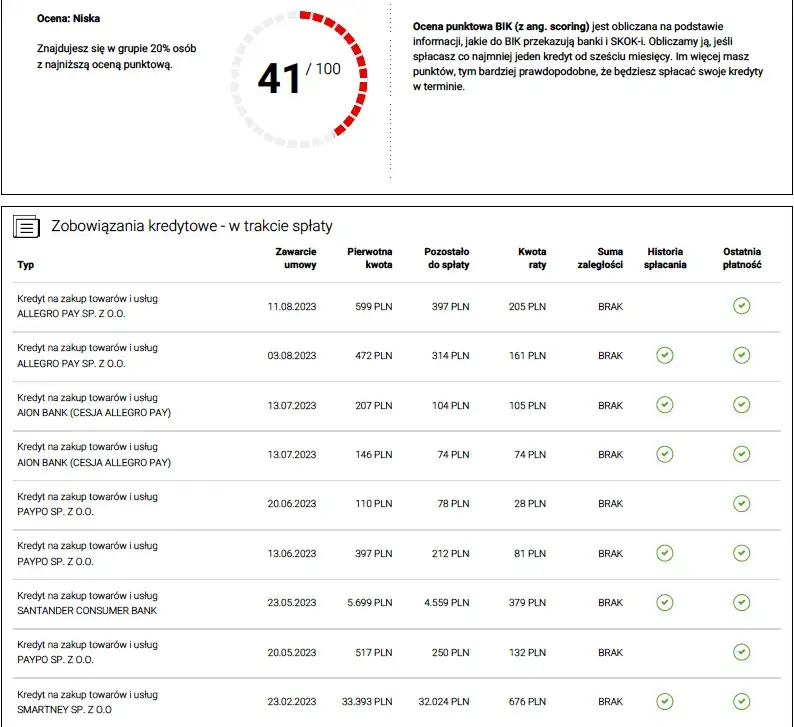

Co to jest scoring BIK i jak go interpretować, by zwiększyć swoje szanse na kredyt?

Scoring BIK to nic innego jak ocena punktowa Twojej wiarygodności kredytowej, wyrażona w skali od 1 do 100 punktów. Im wyższy scoring, tym lepiej jesteś postrzegany przez banki. Jest to kluczowy element, który banki biorą pod uwagę przy podejmowaniu decyzji o udzieleniu kredytu. Pełny, płatny Raport BIK zawsze zawiera ten wskaźnik, co pozwala Ci na bieżąco monitorować swoją sytuację.

Jak go interpretować? Wysoki scoring (np. powyżej 80 punktów) świadczy o tym, że jesteś bardzo wiarygodnym klientem i masz duże szanse na uzyskanie kredytu na korzystnych warunkach. Niski scoring (np. poniżej 50 punktów) sygnalizuje bankom ryzyko i może skutkować odmową lub gorszymi warunkami finansowania. Zrozumienie swojego scoringu pozwala świadomie budować pozytywną historię kredytową terminowe spłaty, unikanie nadmiernego zadłużenia i rozsądne zarządzanie finansami to najlepsze sposoby na jego poprawę. Pamiętaj, że to narzędzie ma Ci pomóc, a nie zaszkodzić, dlatego warto z niego korzystać.