Inwestowanie w 5-letnie obligacje skarbowe to dla wielu z nas atrakcyjna opcja, łącząca bezpieczeństwo z potencjalnym zyskiem. Rentowność tych obligacji to nic innego jak miara zysku, jakiego możemy oczekiwać z naszej inwestycji, uwzględniająca nie tylko oprocentowanie, ale także cenę zakupu, wartość nominalną i czas do wykupu. Zrozumienie, jak jest ona obliczana i co na nią wpływa, jest kluczowe, aby świadomie ocenić potencjalną inwestycję i podjąć najlepszą dla nas decyzję finansową.

Ile można zarobić na 5-letnich obligacjach skarbowych? Przewodnik po rentowności

- Aktualna rentowność 5-letnich obligacji skarbowych (seria DS) na początku 2026 roku oscyluje w granicach 4,80% - 5,20%.

- Rentowność to miara zysku dla inwestora, uwzględniająca cenę zakupu, wartość nominalną, oprocentowanie i termin wykupu, a najdokładniejszą miarą jest YTM (Yield to Maturity).

- Kluczowe czynniki wpływające na rentowność to stopy procentowe NBP, prognozy inflacji oraz ogólna sytuacja na rynkach globalnych.

- Dochody z obligacji skarbowych podlegają 19% zryczałtowanemu podatkowi od dochodów kapitałowych (tzw. podatek Belki).

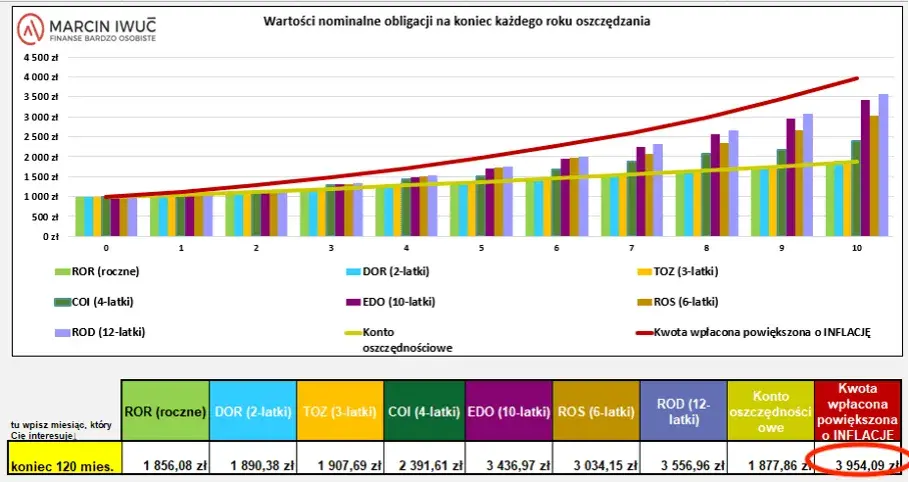

- Obligacje 5-letnie są często bezpieczniejszą alternatywą dla lokat bankowych, oferującą zazwyczaj wyższą rentowność, ale z niższym potencjałem niż bardziej ryzykowne akcje.

- Inwestowanie w obligacje wiąże się z ryzykiem stopy procentowej i inflacji, które mogą obniżyć realny zysk.

Zrozumieć rentowność obligacji klucz do świadomych inwestycji

Kiedy mówimy o inwestowaniu, często skupiamy się na oprocentowaniu. Jednak w przypadku obligacji skarbowych, a zwłaszcza tych długoterminowych, jak 5-letnie, samo oprocentowanie to za mało, by w pełni ocenić potencjalny zysk. Kluczowym wskaźnikiem jest tutaj rentowność obligacji skarbowych. To kompleksowa miara, która uwzględnia nie tylko wysokość odsetek, ale także cenę, po jakiej kupiliśmy obligację, jej wartość nominalną oraz czas, jaki pozostał do wykupu. Zrozumienie tego wskaźnika jest absolutnie fundamentalne dla każdego inwestora, który chce podejmować świadome decyzje i efektywnie zarządzać swoim kapitałem. Bez tej wiedzy, łatwo jest popełnić błąd, oceniając atrakcyjność danej inwestycji jedynie na podstawie nominalnego oprocentowania.

Zrozumieć rentowność: Więcej niż tylko oprocentowanie

Rentowność obligacji to w istocie stopa zwrotu, którą inwestor może uzyskać z posiadania danego papieru wartościowego. Składa się na nią kilka elementów. Po pierwsze, mamy tu oczywiście oprocentowanie, czyli kupon, który obligacja wypłaca regularnie. Po drugie, istotna jest cena zakupu obligacji jeśli kupimy ją poniżej wartości nominalnej (z dyskontem), zwiększamy nasz potencjalny zysk. Jeśli powyżej (z premią), nasz zysk może być nieco niższy. Po trzecie, kluczowa jest wartość nominalna, czyli kwota, którą Skarb Państwa zwróci nam w dniu wykupu. Wreszcie, termin do wykupu ma znaczenie, ponieważ wpływa na to, jak długo będziemy otrzymywać odsetki i kiedy nastąpi zwrot kapitału. Wszystkie te czynniki, w połączeniu z czasem, składają się na ostateczną rentowność, którą możemy osiągnąć.

Rentowność obligacji 5-letnich a lokata bankowa: Gdzie Twoje pieniądze pracują ciężej?

Często zastanawiamy się, czy lepiej ulokować pieniądze na lokacie bankowej, czy zainwestować w obligacje skarbowe. Z mojego doświadczenia wynika, że 5-letnie obligacje skarbowe zazwyczaj oferują wyższą rentowność niż typowe lokaty bankowe. Dzieje się tak, ponieważ banki, oferując lokaty, muszą uwzględniać swoje marże i koszty operacyjne, a także płynność. Obligacje skarbowe, będąc emitowanymi przez państwo, są postrzegane jako jedne z najbezpieczniejszych aktywów, co pozwala Skarbowi Państwa oferować nieco lepsze warunki. Oczywiście, lokaty są proste i łatwo dostępne, ale jeśli szukamy optymalizacji zysku przy zachowaniu wysokiego poziomu bezpieczeństwa, obligacje 5-letnie mogą okazać się atrakcyjniejszą opcją. Warto jednak pamiętać, że rentowność obligacji jest dynamiczna i zmienia się wraz z sytuacją rynkową.

Rodzaje 5-letnich obligacji skarbowych w Polsce: Które warto wziąć pod uwagę?

- Obligacje serii DOS (stałoprocentowe): Są to obligacje o stałym oprocentowaniu przez cały okres ich trwania. Dają pewność co do wysokości odsetek, ale są wrażliwe na zmiany stóp procentowych jeśli stopy wzrosną, ich wartość rynkowa może spaść.

- Obligacje serii COI (indeksowane inflacją): Oprocentowanie tych obligacji jest zmienne i zazwyczaj składa się z marży stałej oraz wskaźnika inflacji (np. inflacja CPI z poprzedniego okresu). To dobra opcja dla tych, którzy chcą chronić swój kapitał przed utratą wartości w wyniku inflacji.

- Obligacje serii DS (notowane na rynku wtórnym): Są to obligacje o dłuższym terminie wykupu, które są aktywnie handlowane na rynku wtórnym. Ich rentowność jest barometrem dla rynków finansowych i to właśnie o nich najczęściej mówimy, analizując aktualne wskaźniki rentowności 5-letnich obligacji skarbowych. Ich cena i rentowność zmieniają się w zależności od popytu i podaży.

Jak obliczyć realny zysk z obligacji? Metody kalkulacji rentowności

Zrozumienie, jak obliczyć realny zysk z obligacji, jest kluczowe dla każdego inwestora. Nie wystarczy spojrzeć na nominalne oprocentowanie, ponieważ na ostateczny wynik wpływają także cena zakupu, termin wykupu i ewentualne zyski lub straty kapitałowe. Istnieją różne metody kalkulacji rentowności, ale dwie najważniejsze to rentowność w terminie do wykupu (YTM) i rentowność bieżąca. Każda z nich ma swoje zastosowanie i pozwala na inną perspektywę oceny inwestycji.

YTM (Yield to Maturity): Najważniejszy wskaźnik dla świadomego inwestora

Dla mnie, jako eksperta, rentowność w terminie do wykupu (YTM) jest najbardziej precyzyjną i kompleksową miarą zysku z obligacji. Dlaczego? Ponieważ uwzględnia ona nie tylko wszystkie przyszłe płatności odsetkowe, ale również zysk lub stratę kapitałową, która wynika z różnicy między ceną, za którą kupiliśmy obligację, a jej wartością nominalną w dniu wykupu. YTM zakłada, że obligacja będzie utrzymana do terminu wykupu, a wszystkie otrzymywane odsetki zostaną reinwestowane po tej samej stopie. To sprawia, że jest to najlepszy wskaźnik do porównywania atrakcyjności różnych obligacji i podejmowania długoterminowych decyzji inwestycyjnych. Obliczenia YTM są bardziej złożone i często wymagają specjalistycznych kalkulatorów, ale dają nam pełny obraz potencjalnego zysku.

Rentowność bieżąca: Szybki sposób na oszacowanie zysku

Rentowność bieżąca to znacznie prostsza metoda szacowania zysku z obligacji. Oblicza się ją jako roczny kupon (odsetki) podzielony przez aktualną cenę rynkową obligacji. Jest to szybki i łatwy sposób na zorientowanie się, jaki procentowy dochód generuje obligacja w danym momencie. Jej zaletą jest prostota, ale ma też swoje ograniczenia. Rentowność bieżąca nie uwzględnia bowiem zysków ani strat kapitałowych, które mogą powstać, jeśli cena zakupu obligacji różni się od jej wartości nominalnej. Nie bierze też pod uwagę czasu do wykupu. Dlatego, choć przydatna do szybkiej oceny, nie jest tak precyzyjna jak YTM i nie powinna być jedynym wskaźnikiem, na którym opieramy nasze decyzje inwestycyjne, zwłaszcza w przypadku obligacji długoterminowych.

Podatek Belki a ostateczny zysk: Ile faktycznie zarobisz na obligacjach?

Niezależnie od tego, jak atrakcyjna wydaje się nominalna rentowność obligacji, zawsze musimy pamiętać o kwestiach podatkowych. W Polsce dochody z obligacji skarbowych zarówno odsetki, jak i ewentualne dyskonto (zysk z zakupu obligacji poniżej wartości nominalnej) podlegają 19% zryczałtowanemu podatkowi od dochodów kapitałowych, powszechnie znanemu jako "podatek Belki". To oznacza, że od każdej wypłaconej kwoty odsetek czy zysku z dyskonta, 19% zostanie automatycznie potrącone. Dobra wiadomość jest taka, że podatek ten jest pobierany automatycznie przez płatnika, np. biuro maklerskie lub bank, co znacznie upraszcza rozliczenie dla inwestora. Pamiętajmy jednak, że to właśnie ten podatek obniża nasz realny zysk, dlatego zawsze warto uwzględnić go w kalkulacjach, aby mieć pełny obraz opłacalności inwestycji.

Co wpływa na rentowność 5-letnich obligacji skarbowych na początku 2026 roku?

Rentowność obligacji skarbowych to nie stała wartość. Jest to dynamiczny wskaźnik, który reaguje na wiele czynników makroekonomicznych i rynkowych. Na początku 2026 roku, podobnie jak zawsze, na rentowność polskich 5-letnich obligacji skarbowych wpływa splot globalnych i lokalnych uwarunkowań. Z mojego punktu widzenia, kluczowe jest zrozumienie tych mechanizmów, aby móc przewidywać potencjalne zmiany i odpowiednio reagować w swoim portfelu inwestycyjnym.

Wpływ stóp procentowych NBP: Dlaczego decyzje Rady Polityki Pieniężnej są tak ważne?

Decyzje Rady Polityki Pieniężnej (RPP) Narodowego Banku Polskiego mają fundamentalne znaczenie dla rentowności obligacji. Kiedy NBP podnosi stopy procentowe, koszt pieniądza w gospodarce rośnie. To z kolei sprawia, że nowo emitowane obligacje muszą oferować wyższe oprocentowanie, aby być atrakcyjne dla inwestorów. W konsekwencji, rentowność obligacji już będących w obiegu również wzrasta, aby dostosować się do nowych warunków rynkowych. I odwrotnie obniżki stóp procentowych zazwyczaj prowadzą do spadku rentowności obligacji. Dlatego też, jako inwestorzy, powinniśmy bacznie śledzić komunikaty NBP i prognozy dotyczące przyszłej polityki monetarnej.

Inflacja a Twoja inwestycja: Jak prognozy inflacyjne wpływają na atrakcyjność obligacji?

Inflacja to cichy wróg oszczędności, a jej prognozy mają bezpośredni wpływ na rentowność obligacji. Jeśli oczekuje się, że inflacja będzie wysoka, inwestorzy będą wymagać wyższej rentowności od obligacji, aby zrekompensować sobie spadek siły nabywczej pieniądza. Nikt nie chce zarabiać nominalnie, a tracić realnie. Dlatego też, wyższa inflacja prowadzi do presji na wzrost rentowności obligacji. W przypadku obligacji indeksowanych inflacją, takich jak COI, ten mechanizm jest wbudowany w ich konstrukcję. Natomiast dla obligacji stałoprocentowych, wysoka inflacja może oznaczać realną stratę, jeśli rentowność nie nadąża za wzrostem cen.

Sytuacja na rynkach globalnych: Jak światowa gospodarka oddziałuje na Twój portfel?

Polska gospodarka i jej rynek długu nie funkcjonują w oderwaniu od świata. Globalna sytuacja gospodarcza i rynkowa ma znaczący wpływ na rentowność naszych obligacji. Czynniki takie jak kondycja największych gospodarek (USA, strefa euro), polityka monetarna globalnych banków centralnych czy nawet wydarzenia geopolityczne, mogą wywoływać tzw. ucieczkę kapitału do bezpiecznych aktywów. W okresach niepewności, inwestorzy często szukają schronienia w obligacjach skarbowych krajów o wysokim ratingu kredytowym, co może obniżać ich rentowność. Z kolei pogorszenie ratingu kredytowego Polski mogłoby zwiększyć ryzyko i, co za tym idzie, podnieść rentowność obligacji, aby zrekompensować inwestorom to ryzyko. To złożona sieć powiązań, którą warto monitorować.

Popyt i podaż: Niewidzialna ręka rynku obligacji

Jak na każdym rynku, również na rynku obligacji skarbowych działa mechanizm popytu i podaży. Na rynku pierwotnym, czyli podczas emisji obligacji przez Skarb Państwa, wysoki popyt ze strony inwestorów instytucjonalnych i indywidualnych może pozwolić na sprzedaż obligacji z niższą rentownością. Z kolei na rynku wtórnym, gdzie obligacje są przedmiotem obrotu między inwestorami, to właśnie równowaga między kupującymi a sprzedającymi kształtuje bieżącą cenę i rentowność. Jeśli wielu inwestorów chce kupić obligacje, ich cena rośnie, a rentowność spada. Jeśli zaś dominuje chęć sprzedaży, cena spada, a rentowność rośnie. To klasyczny mechanizm rynkowy, który musimy uwzględnić, analizując atrakcyjność obligacji.

Analiza rentowności 5-letnich obligacji skarbowych: Dane, trendy i porównania

Aby w pełni zrozumieć potencjał inwestycyjny 5-letnich obligacji skarbowych, nie wystarczy znać ich definicję i czynniki wpływające na rentowność. Konieczna jest także analiza konkretnych danych, trendów historycznych oraz porównanie z innymi dostępnymi instrumentami. Tylko w ten sposób możemy umieścić obligacje w szerszym kontekście i ocenić, czy pasują do naszej strategii inwestycyjnej.

Aktualny poziom rentowności: Ile można zarobić na początku 2026?

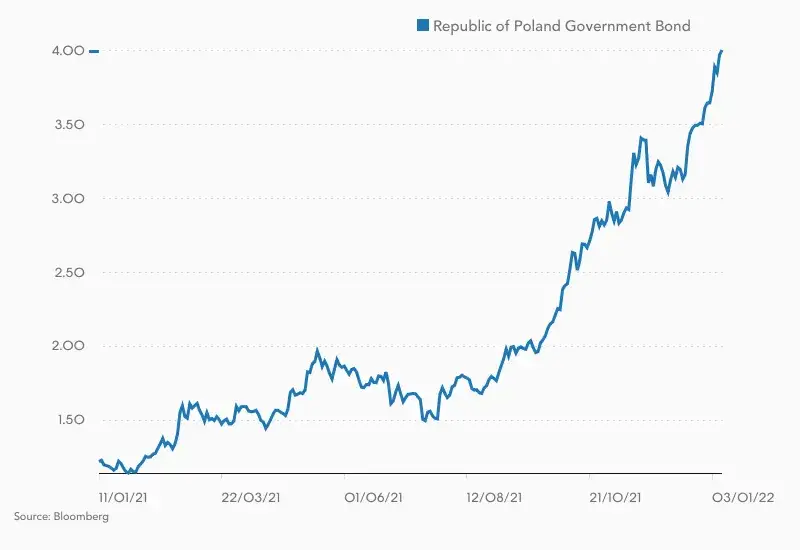

Na początku 2026 roku, rentowność 5-letnich polskich obligacji skarbowych (seria DS) na rynku wtórnym oscyluje w okolicach 4,80% - 5,20%. To ważna informacja dla każdego, kto rozważa taką inwestycję. Należy jednak pamiętać, że jest to wskaźnik dynamiczny. Rynki finansowe są żywym organizmem, a rentowność obligacji zmienia się niemal z dnia na dzień, reagując na bieżące wydarzenia gospodarcze, politykę monetarną NBP czy nastroje inwestorów. Dlatego też, przed podjęciem decyzji, zawsze rekomenduję sprawdzenie aktualnych notowań, aby mieć najbardziej precyzyjne dane.

Historyczne wahania rentowności: Czego możemy nauczyć się z przeszłości?

Spoglądając wstecz, rentowność polskich obligacji 5-letnich charakteryzowała się dużą zmiennością. Pamiętam czasy, gdy po okresie historycznie niskich stóp procentowych, rentowności również były na bardzo niskich poziomach, co czyniło obligacje mniej atrakcyjnymi dla tych, którzy szukali wyższych zysków. Jednak gwałtowny wzrost inflacji w latach 2022-2023 doprowadził do skokowego wzrostu rentowności, co było reakcją rynku na konieczność zrekompensowania inwestorom utraty wartości pieniądza. Obecny poziom rentowności jest wynikiem stabilizacji polityki monetarnej po cyklu podwyżek stóp. Ta historyczna perspektywa uczy nas, że rynek obligacji jest wrażliwy na zmiany makroekonomiczne i że rentowność może znacząco wahać się w czasie.

Porównanie z innymi instrumentami: Czy obligacje 5-letnie to najlepszy wybór?

W kontekście innych instrumentów inwestycyjnych, 5-letnie obligacje skarbowe zajmują specyficzną pozycję. Zazwyczaj oferują wyższą rentowność niż tradycyjne lokaty bankowe, co czyni je atrakcyjniejszą opcją dla osób szukających bezpiecznego, ale lepiej oprocentowanego miejsca dla swoich oszczędności. Z drugiej strony, ich potencjalny zysk jest zazwyczaj niższy niż ten, który można osiągnąć na bardziej ryzykownych akcjach czy funduszach inwestycyjnych. Obligacje 5-letnie są często postrzegane jako bezpieczna przystań w portfelu inwestora, szczególnie w okresach niepewności rynkowej. Ich rentowność jest też często punktem odniesienia dla oceny opłacalności innych form inwestowania o stałym dochodzie. Ostateczny wybór zależy od naszej tolerancji na ryzyko i horyzontu inwestycyjnego.

Ryzyko inwestycyjne: Czy obligacje skarbowe są zawsze bezpieczne?

Choć obligacje skarbowe są powszechnie uznawane za jedne z najbezpieczniejszych instrumentów inwestycyjnych, nie są one całkowicie wolne od ryzyka. Zawsze podkreślam, że "bezpieczne" nie oznacza "bezryzykowne". Istnieją pewne czynniki, które mogą wpłynąć na realny zysk inwestora, a ich zrozumienie jest kluczowe dla świadomego zarządzania portfelem. Moim zdaniem, ignorowanie tych ryzyk byłoby błędem.

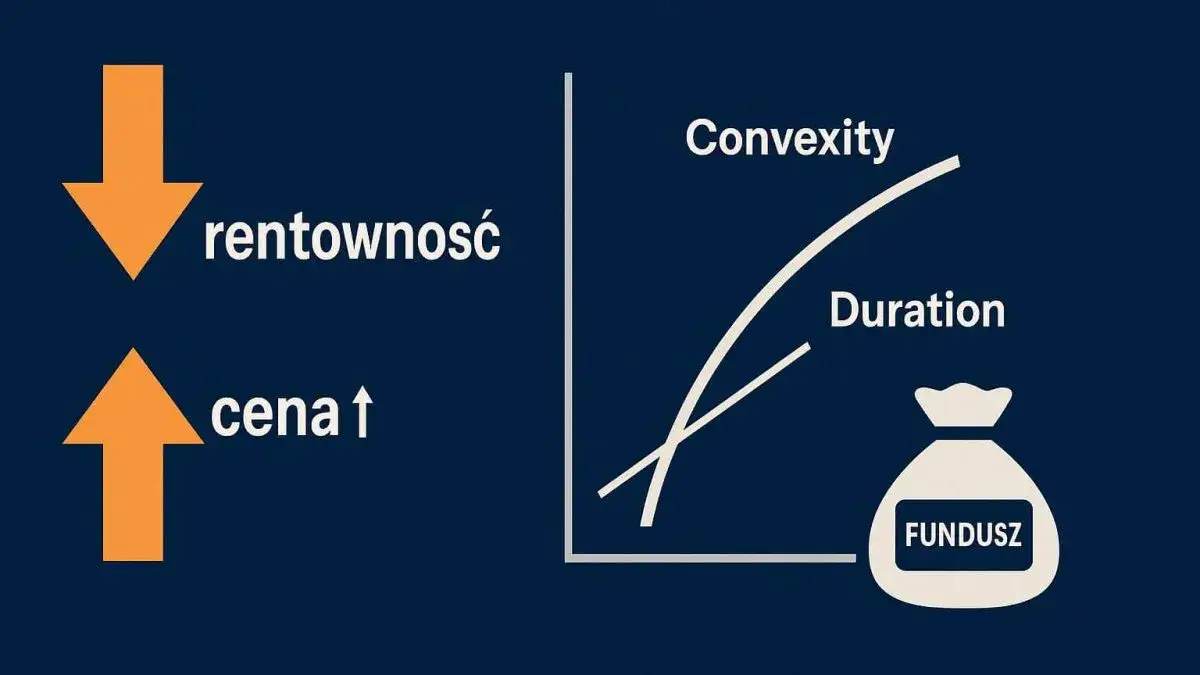

Ryzyko stopy procentowej: Największe zagrożenie dla posiadaczy obligacji stałoprocentowych

Ryzyko stopy procentowej to prawdopodobnie największe zagrożenie dla posiadaczy obligacji stałoprocentowych, zwłaszcza tych długoterminowych. Jeśli po zakupie obligacji stałoprocentowych stopy procentowe na rynku wzrosną, nowo emitowane obligacje będą oferować wyższe oprocentowanie. To z kolei sprawi, że wartość rynkowa naszych "starych" obligacji spadnie. Dlaczego? Ponieważ nikt nie będzie chciał kupić obligacji oferujących niższe odsetki, jeśli na rynku dostępne są nowsze, lepiej oprocentowane. Jeśli będziemy zmuszeni sprzedać obligacje przed terminem wykupu w takim środowisku, prawdopodobnie poniesiemy stratę kapitałową. Dlatego tak ważne jest monitorowanie prognoz dotyczących stóp procentowych.

Ryzyko inflacji: Kiedy realny zysk topnieje

Ryzyko inflacji jest szczególnie istotne w przypadku obligacji stałoprocentowych. Nawet jeśli nominalna rentowność obligacji jest dodatnia, wysoka inflacja może sprawić, że realna wartość naszych zysków topnieje. Oznacza to, że za te same pieniądze, które zarobiliśmy na odsetkach, będziemy mogli kupić mniej towarów i usług w przyszłości. W praktyce, jeśli inflacja przekracza rentowność obligacji, nasza inwestycja, choć nominalnie zyskowna, realnie traci na wartości. To właśnie dlatego obligacje indeksowane inflacją, takie jak COI, zyskują na popularności w okresach podwyższonej inflacji, oferując pewną ochronę przed tym ryzykiem.

Ryzyko płynności: Co zrobić, gdy chcesz sprzedać obligacje przed terminem?

Ryzyko płynności odnosi się do trudności ze sprzedażą obligacji przed terminem wykupu bez utraty części kapitału. O ile obligacje skarbowe są generalnie płynne, zwłaszcza te notowane na rynku wtórnym, to w pewnych sytuacjach (np. w okresach dużej zmienności rynkowej lub niskiego popytu) sprzedaż może być utrudniona lub wiązać się z koniecznością zaakceptowania niższej ceny. To ryzyko jest szczególnie ważne dla inwestorów, którzy mogą potrzebować dostępu do swoich środków przed upływem 5 lat. Zawsze warto mieć to na uwadze i nie lokować w obligacje środków, które mogą być nam pilnie potrzebne w krótkim terminie.Jak kupić 5-letnie obligacje skarbowe i zmaksymalizować rentowność?

Skoro już wiemy, czym jest rentowność obligacji, co na nią wpływa i jakie są związane z nią ryzyka, pora na praktyczne aspekty. Jak właściwie kupić 5-letnie obligacje skarbowe i co zrobić, aby zmaksymalizować nasz potencjalny zysk? Proces ten jest relatywnie prosty, ale warto znać dostępne ścieżki i strategie.

Rynek pierwotny vs. rynek wtórny: Dwie drogi do tej samej inwestycji

Zakup obligacji skarbowych jest możliwy na dwa główne sposoby. Możemy kupić je na rynku pierwotnym, czyli bezpośrednio od Skarbu Państwa, zazwyczaj w bankach lub za pośrednictwem strony internetowej obligacjeskarbowe.pl. W tym przypadku kupujemy obligacje w cenie emisyjnej, a ich oprocentowanie jest z góry ustalone na dany okres. To prosta i bezpieczna opcja dla inwestorów indywidualnych. Drugą drogą jest rynek wtórny, gdzie obligacje są przedmiotem obrotu między inwestorami. Dostęp do tego rynku uzyskujemy za pośrednictwem biura maklerskiego. Na rynku wtórnym ceny obligacji (a co za tym idzie, ich rentowność) są zmienne i zależą od bieżącego popytu i podaży. Daje to większą elastyczność i możliwość zakupu obligacji już istniejących, ale wymaga większej wiedzy i monitorowania rynku.

Rola biura maklerskiego w optymalizacji zakupu

Biuro maklerskie odgrywa kluczową rolę, szczególnie jeśli interesuje nas rynek wtórny. To właśnie za jego pośrednictwem możemy kupować i sprzedawać obligacje notowane na giełdzie, takie jak obligacje serii DS. Biuro maklerskie zapewnia dostęp do platformy transakcyjnej, gdzie możemy obserwować notowania, składać zlecenia kupna i sprzedaży, a także korzystać z analiz rynkowych. Co więcej, biuro maklerskie zajmuje się wszystkimi formalnościami, w tym automatycznym pobieraniem i rozliczaniem podatku Belki. Dla mnie, biuro maklerskie to nie tylko pośrednik, ale partner, który może pomóc w optymalizacji transakcji, oferując dostęp do szerszego spektrum obligacji i narzędzi analitycznych.

Przeczytaj również: Jak zbudować portfel inwestycyjny? Krok po kroku, bez błędów.

Strategie inwestycyjne: Kiedy kupować, a kiedy sprzedawać obligacje?

Odpowiedź na pytanie, kiedy kupować, a kiedy sprzedawać obligacje, nie jest prosta i zależy od wielu czynników. Ogólną zasadą jest, że warto rozważyć zakup obligacji stałoprocentowych, gdy oczekujemy spadku stóp procentowych, ponieważ ich wartość rynkowa prawdopodobnie wzrośnie. Z kolei obligacje indeksowane inflacją są atrakcyjniejsze w okresach, gdy prognozy wskazują na wzrost inflacji. Kluczowe jest ciągłe monitorowanie polityki monetarnej NBP oraz prognoz inflacyjnych. Jeśli stopy procentowe rosną, a my posiadamy obligacje stałoprocentowe, możemy rozważyć ich sprzedaż, aby uniknąć strat. Jeśli zaś stopy spadają, to dobry moment na zakup. Pamiętajmy, że inwestowanie w obligacje to proces, który wymaga cierpliwości i regularnej analizy rynku.