Pożyczka od rodziny a PCC-3: Zgłoś w 14 dni i udokumentuj przelew, by skorzystać ze zwolnienia

- Obowiązek złożenia deklaracji PCC-3 powstaje w ciągu 14 dni od zawarcia umowy pożyczki od rodziny, jeśli kwota przekracza 36 120 zł.

- Całkowite zwolnienie z podatku PCC przysługuje pożyczkom od najbliższej rodziny (tzw. grupa zerowa), ale wymaga spełnienia dwóch warunków.

- Kluczowe warunki zwolnienia to terminowe złożenie PCC-3 oraz udokumentowanie przelewu na rachunek bankowy lub przekazem pocztowym.

- Kwota wolna od podatku wynosi 36 120 zł i dotyczy sumy pożyczek od jednej osoby w ciągu 5 lat.

- W przypadku braku zgłoszenia lub niespełnienia warunków zwolnienia, grozi podatek w wysokości 0,5% lub sankcyjny 20%.

- Formularz PCC-3 można złożyć elektronicznie przez e-Deklaracje lub papierowo w urzędzie skarbowym.

Pożyczka od rodziny: Kiedy musisz zgłosić ją do urzędu skarbowego?

Zacznijmy od podstaw, czyli od zrozumienia, dlaczego w ogóle mówimy o podatkach w kontekście pożyczek rodzinnych. To kluczowe, aby wiedzieć, kiedy i dlaczego należy podjąć odpowiednie kroki.

Czym jest podatek PCC i dlaczego dotyczy pożyczek prywatnych?

Podatek od czynności cywilnoprawnych, w skrócie PCC, to danina, którą płacimy od określonych transakcji prawnych. Chociaż najczęściej kojarzymy go z zakupem nieruchomości czy samochodu, to ma on również zastosowanie do prywatnych umów pożyczki. Obowiązek zapłaty PCC oraz złożenia deklaracji PCC-3 powstaje w momencie zawarcia umowy pożyczki. Z mojego doświadczenia wiem, że wiele osób o tym zapomina, a to właśnie ten moment jest kluczowy dla dalszych kroków. Na złożenie deklaracji i ewentualną zapłatę podatku masz 14 dni od dnia zawarcia umowy.

Magiczna granica 36 120 zł: co oznacza nowa kwota wolna od podatku?

Od 1 stycznia 2024 roku weszły w życie bardzo korzystne zmiany dotyczące kwoty wolnej od podatku PCC dla pożyczek. Ta magiczna granica została znacznie podniesiona i wynosi obecnie 36 120 zł. Co to oznacza w praktyce? Jeśli suma pożyczek, które otrzymałeś od jednej osoby w ciągu ostatnich pięciu lat (rok bieżący i pięć lat poprzedzających), nie przekracza tej kwoty, nie musisz zgłaszać pożyczki do urzędu skarbowego ani martwić się podatkiem. To spora ulga, ale pamiętaj, że limit ten dotyczy sumy pożyczek od tej samej osoby, a nie od wszystkich członków rodziny łącznie.

Kto należy do "grupy zerowej"? Sprawdź, czy Twoja pożyczka kwalifikuje się do pełnego zwolnienia

Dla pożyczek od najbliższej rodziny, tzw. "grupy zerowej", przysługuje całkowite zwolnienie z podatku PCC, nawet jeśli kwota przekracza wspomniane 36 120 zł. Do tej uprzywilejowanej grupy należą:

- Małżonek

- Zstępni (czyli dzieci, wnuki, prawnuki)

- Wstępni (czyli rodzice, dziadkowie, pradziadkowie)

- Pasierb

- Rodzeństwo

- Ojczym

- Macocha

Jeśli pożyczkodawca mieści się w tej grupie, masz szansę na pełne zwolnienie. Pamiętaj jednak, że samo pokrewieństwo to nie wszystko musisz spełnić jeszcze dwa kluczowe warunki.

Dwa warunki, których musisz bezwzględnie dotrzymać, aby uniknąć podatku

Skorzystanie z całkowitego zwolnienia z podatku PCC dla pożyczki od najbliższej rodziny, która przekracza kwotę wolną, wymaga spełnienia łącznie dwóch, bardzo ważnych warunków. Moje doświadczenie pokazuje, że to właśnie na tych formalnościach najczęściej wykładają się podatnicy.

- Złożenie deklaracji PCC-3 w terminie 14 dni: Masz dokładnie 14 dni od daty zawarcia umowy pożyczki na złożenie odpowiedniej deklaracji w urzędzie skarbowym. To absolutnie kluczowe. Spóźnienie, nawet o jeden dzień, może pozbawić Cię prawa do zwolnienia i narazić na konieczność zapłaty podatku.

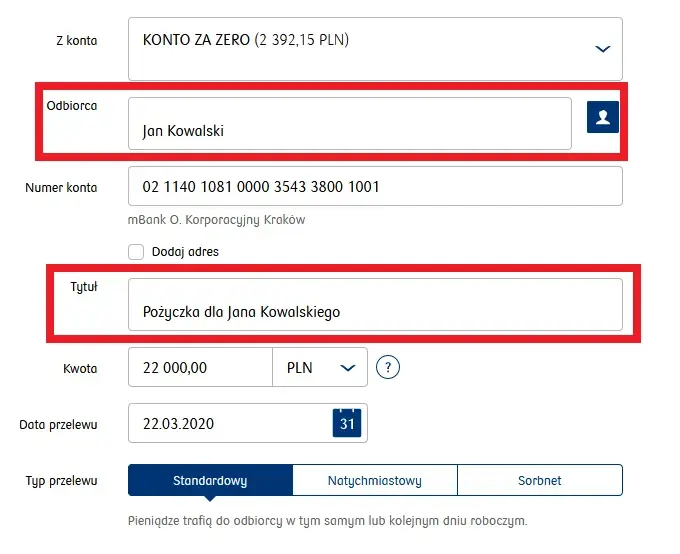

- Udokumentowanie otrzymania pieniędzy dowodem przelewu lub przekazem pocztowym: Otrzymane środki muszą być przelane na Twój rachunek bankowy, rachunek w SKOK lub przekazane za pośrednictwem poczty. Forma gotówkowa wyklucza możliwość skorzystania ze zwolnienia dla kwot przekraczających limit 36 120 zł. Urząd musi mieć jasny ślad finansowy, potwierdzający przepływ środków między konkretnymi rachunkami.

Jeśli nie spełnisz choćby jednego z tych warunków, zwolnienie nie będzie Ci przysługiwać, a pożyczka zostanie opodatkowana stawką 0,5% lub nawet 20% w przypadku wykrycia przez urząd.

Wypełnianie PCC-3 krok po kroku: Kompletny przewodnik

Skoro wiemy już, kiedy pożyczka od rodziny wymaga uwagi fiskusa, przejdźmy do praktyki jak krok po kroku wypełnić formularz PCC-3, aby wszystko było zgodne z prawem i bezproblemowe. To prostsze, niż myślisz, jeśli masz pod ręką dobrą instrukcję.

Gdzie znaleźć i jak otworzyć aktualny formularz PCC-3?

Aktualny formularz PCC-3 najłatwiej znajdziesz na oficjalnym portalu podatki.gov.pl, w sekcji e-Deklaracje. Możesz go wypełnić bezpośrednio online, co jest moim zdaniem najwygodniejszą opcją, lub pobrać i wydrukować, a następnie złożyć w formie papierowej w urzędzie skarbowym. Zawsze upewnij się, że korzystasz z najnowszej wersji formularza, aby uniknąć problemów.Część A i B: Identyfikacja podatnika i urzędu jak uniknąć prostych błędów?

Wypełnianie formularza zaczynamy od podstawowych danych. W części A, która dotyczy miejsca i celu składania deklaracji, musisz wpisać swój NIP lub PESEL (jako pożyczkobiorca) oraz wskazać naczelnika urzędu skarbowego właściwego ze względu na Twoje miejsce zamieszkania. To ważne, aby wskazać właściwy urząd, aby deklaracja trafiła tam, gdzie powinna. Następnie, w części B, uzupełniasz swoje dane identyfikacyjne, czyli imię, nazwisko, adres zamieszkania. Upewnij się, że wszystkie dane są aktualne i zgodne z rzeczywistością. Drobne błędy w tych sekcjach mogą niestety opóźnić proces.

Część D: Przedmiot czynności cywilnoprawnej co dokładnie wpisać w pola 21-25?

Ta część formularza opisuje, jakiej czynności dotyczy deklaracja. W polu 21 należy zaznaczyć kwadrat "umowa", ponieważ pożyczka to właśnie forma umowy. W polu 24 szczegółowo opisujemy przedmiot czynności, na przykład: "Pożyczka pieniężna na podstawie umowy z dnia [wpisz datę zawarcia umowy]". W polu 25 wpisujemy miejsce zawarcia umowy zazwyczaj jest to miejscowość, w której umowa została podpisana. Pamiętaj, aby data i miejsce były zgodne z faktycznym zawarciem umowy pożyczki.

Część E: Obliczenie podatku jak wpisać kwotę pożyczki i wyzerować podatek?

To jedna z najważniejszych części, zwłaszcza gdy korzystasz ze zwolnienia. W polu 27 wpisujesz pełną kwotę otrzymanej pożyczki. Następnie, jeśli spełniasz warunki zwolnienia (czyli pożyczka od najbliższej rodziny i udokumentowany przelew), pola od 28 do 53 pozostawiasz puste. Najważniejsze jest pole 54 (Podatek należny) tutaj wpisujesz "0". Wpisanie zera w tym polu jasno sygnalizuje urzędowi, że korzystasz ze zwolnienia i nie masz obowiązku zapłaty podatku.

Część G: Klucz do zwolnienia który artykuł ustawy musisz wskazać?

W części G formularza PCC-3 masz możliwość wskazania podstawy prawnej zwolnienia lub obniżenia stawki podatku. W przypadku pożyczki od najbliższej rodziny, która jest całkowicie zwolniona z PCC, musisz zaznaczyć odpowiedni kwadrat i powołać się na art. 9 pkt 10 lit. b ustawy o PCC. To właśnie ten przepis reguluje zwolnienie dla pożyczek udzielanych przez osoby z tzw. grupy zerowej. Poprawne wskazanie tej podstawy prawnej jest niezbędne do skutecznego skorzystania ze zwolnienia.

Ostatnie kroki: Podpis i złożenie deklaracji online czy papierowo?

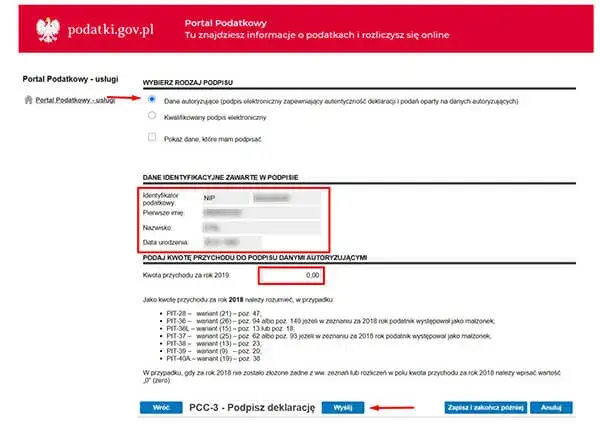

Deklarację PCC-3 musi podpisać pożyczkobiorca, czyli Ty. Jeśli składasz ją online przez system e-Deklaracje, będziesz potrzebować podpisu elektronicznego (np. profilu zaufanego) lub danych autoryzujących. Dane autoryzujące to zazwyczaj kwota przychodu z zeznania podatkowego za poprzedni rok. Jeśli wolisz formę papierową, po prostu wydrukuj wypełniony formularz, podpisz go ręcznie i złóż w odpowiednim urzędzie skarbowym. Niezależnie od wybranej formy, upewnij się, że deklaracja została złożona w terminie.

Częste pytania o zgłaszanie pożyczek od rodziny

W mojej praktyce często spotykam się z podobnymi pytaniami dotyczącymi pożyczek rodzinnych i deklaracji PCC-3. Postanowiłem zebrać te najczęściej zadawane i udzielić na nie wyczerpujących odpowiedzi.

Mam tylko 14 dni! Jak liczyć termin na złożenie PCC-3?

Termin 14 dni na złożenie deklaracji PCC-3 i ewentualną zapłatę podatku liczy się od dnia zawarcia umowy pożyczki. Jeśli umowa została zawarta np. 1 marca, to masz czas do 15 marca włącznie. Pamiętaj, że jeśli ostatni dzień terminu wypada w sobotę lub dzień ustawowo wolny od pracy, termin przesuwa się na następny dzień roboczy. To ważna zasada, która może uratować Cię przed spóźnieniem. Nie lekceważ tego terminu, bo jego przekroczenie to najprostsza droga do utraty zwolnienia.

Przelew, przekaz czy gotówka? Jak prawidłowo udokumentować otrzymanie pieniędzy?

Dla celów zwolnienia z PCC, urząd skarbowy wymaga, aby otrzymanie pieniędzy było udokumentowane w sposób, który pozostawia jasny ślad. Akceptowane są: dowód przelewu na rachunek bankowy (Twój lub w SKOK) lub przekaz pocztowy. To niezwykle ważne, ponieważ tylko te formy pozwalają na jednoznaczną identyfikację pożyczkodawcy i pożyczkobiorcy oraz kwoty transakcji. Jeśli pożyczka została przekazana w formie gotówkowej i przekracza kwotę wolną (36 120 zł), niestety nie będziesz mógł skorzystać ze zwolnienia i będziesz musiał zapłacić podatek.

Pożyczka w kilku transzach: jak to zgłosić i liczyć limit?

Jeśli pożyczka od tej samej osoby jest udzielana w kilku transzach, limit kwoty wolnej (36 120 zł) dotyczy sumy wszystkich pożyczek od tej osoby w okresie 5 lat (rok bieżący i 5 lat poprzedzających). Oznacza to, że musisz sumować wszystkie otrzymane transze od tego samego pożyczkodawcy. Jeśli suma ta przekroczy limit, masz obowiązek zgłoszenia każdej kolejnej transzy, która powoduje przekroczenie lub powiększa już przekroczony limit, i to w ciągu 14 dni od otrzymania każdej takiej transzy. Każda transza powyżej limitu wymaga złożenia odrębnej deklaracji PCC-3, jeśli nie spełnia warunków zwolnienia dla najbliższej rodziny.

Co grozi za niezłożenie deklaracji PCC-3 w terminie?

Niezłożenie deklaracji PCC-3 w terminie lub niespełnienie warunków zwolnienia może mieć poważne konsekwencje. Standardowa stawka podatku od pożyczki, która nie kwalifikuje się do zwolnienia, wynosi 0,5% od kwoty pożyczki. Jednakże, jeśli urząd skarbowy sam wykryje niezgłoszoną pożyczkę, może nałożyć na Ciebie sankcyjną stawkę podatku w wysokości 20%. To bardzo dotkliwa kara, dlatego zawsze warto dopełnić formalności w terminie i zgodnie z przepisami.Przeczytaj również: Jak sprawdzić, czy firma istnieje? Poradnik krok po kroku (CEIDG, KRS)

Czy umowa pożyczki musi być na piśmie, aby zgłosić ją do urzędu?

Chociaż pisemna umowa pożyczki jest zawsze dobrą praktyką i zalecam ją każdemu, to obowiązek podatkowy i konieczność złożenia PCC-3 wynikają z samego faktu zawarcia umowy pożyczki, niezależnie od jej formy. Nawet ustna umowa pożyczki, jeśli jest faktycznie zawarta i kwota przekracza limit, rodzi obowiązki podatkowe. Jednakże, dla celów skorzystania ze zwolnienia z podatku, kluczowe jest udokumentowanie przelewu środków. Bez tego dowodu, nawet pisemna umowa nie wystarczy, aby skorzystać z ulgi.

Twoja checklista: Jak poprawnie zgłosić pożyczkę i skorzystać ze zwolnienia

Aby ułatwić Ci cały proces, przygotowałem krótką listę kontrolną. Pamiętaj, że każdy z tych punktów jest równie ważny i jego pominięcie może skutkować problemami z urzędem skarbowym.

- Sprawdź, czy pożyczka przekracza kwotę wolną od podatku (36 120 zł), sumując wszystkie pożyczki od tej samej osoby w ciągu ostatnich 5 lat.

- Upewnij się, że pożyczkodawca należy do najbliższej rodziny (tzw. grupa zerowa), jeśli chcesz skorzystać z całkowitego zwolnienia.

- Wypełnij i złóż deklarację PCC-3 zgodnie z moją instrukcją w ciągu 14 dni od zawarcia umowy pożyczki.

- Zadbaj o dowód przelewu bankowego lub przekazu pocztowego jako potwierdzenie otrzymania środków. To podstawa do skorzystania ze zwolnienia.