Ten artykuł stanowi kompleksowy przewodnik po samodzielnym sprawdzaniu historii kredytowej w Biurze Informacji Kredytowej (BIK). Dowiesz się, jak krok po kroku założyć konto, jakie informacje zawiera raport BIK oraz dlaczego jego regularne monitorowanie jest kluczowe dla Twojej finansowej przyszłości i bezpieczeństwa.

Sprawdzenie historii kredytowej w BIK krok po kroku klucz do świadomego zarządzania finansami.

- Założenie konta na BIK.pl to podstawa szybko przez mObywatel lub przelew weryfikacyjny na 1 zł.

- Wybierz między płatnym Raportem BIK (pełna analiza ze scoringiem) a darmową „Kopią danych” (bez scoringu, do 30 dni oczekiwania).

- Raport BIK zawiera ocenę punktową (scoring), szczegółową historię spłat, informacje o zobowiązaniach oraz zapytaniach kredytowych.

- Zrozumienie scoringu BIK (od 1 do 100 punktów) jest kluczowe dla oceny Twojej wiarygodności kredytowej przez banki.

- Regularne sprawdzanie BIK i korzystanie z Alertów BIK chronią przed wyłudzeniami i pomagają budować dobrą historię kredytową.

Dlaczego Twoja historia w BIK to klucz do finansowej przyszłości?

Co to jest BIK i dlaczego bank zawsze tam zagląda?

Biuro Informacji Kredytowej (BIK) to instytucja, która gromadzi i udostępnia dane o historii kredytowej Polaków. Kiedy myślisz o kredycie, pożyczce, karcie kredytowej czy nawet zakupach na raty, BIK jest zawsze w tle. Banki i inne instytucje finansowe polegają na informacjach z BIK, aby ocenić Twoją wiarygodność kredytową. Co ważne, BIK zbiera dane zarówno o pozytywnych, czyli terminowo spłacanych zobowiązaniach, jak i o tych negatywnych, gdzie występowały opóźnienia. To właśnie te dane decydują o tym, czy otrzymasz finansowanie i na jakich warunkach.Kiedy sprawdzenie raportu BIK jest absolutnie konieczne?

Jako Jacek Grabowski, zawsze podkreślam, że proaktywne zarządzanie finansami to podstawa. Sprawdzenie raportu BIK to nie tylko formalność, ale kluczowy element tej strategii. Oto sytuacje, w których moim zdaniem jest to absolutnie konieczne:

- Przed złożeniem wniosku o kredyt lub pożyczkę: To podstawa, aby ocenić swoje szanse i ewentualnie skorygować błędy, zanim bank to zrobi.

- Po spłacie większego zobowiązania: Upewnij się, że bank prawidłowo odnotował spłatę i zamknął konto kredytowe.

- W przypadku wątpliwości co do własnej historii kredytowej: Jeśli masz wrażenie, że coś jest nie tak lub po prostu chcesz wiedzieć, na czym stoisz.

- Podejrzenie wyłudzenia danych: Niestety, to coraz częstsze zagrożenie. Raport BIK szybko wskaże, czy ktoś próbował zaciągnąć zobowiązanie na Twoje nazwisko.

- Planowanie większych inwestycji: Zakup mieszkania czy samochodu często wymaga kredytu, więc warto mieć pewność, że Twoja historia jest nienaganna.

Jakie korzyści daje regularne monitorowanie swojej historii kredytowej?

Regularne zaglądanie do BIK to inwestycja w Twój finansowy spokój. Z mojego doświadczenia wynika, że świadomość własnej sytuacji kredytowej przynosi wiele korzyści:

- Świadome zarządzanie finansami: Masz pełny obraz swoich zobowiązań, co pozwala na lepsze planowanie budżetu.

- Szybkie wykrycie błędów: Nikt nie jest nieomylny, banki również. Błędy w raporcie mogą obniżyć Twoją zdolność kredytową, a regularne sprawdzanie pozwala je szybko wychwycić i skorygować.

- Ochrona przed wyłudzeniami: Jak wspomniałem, to skuteczna tarcza przed oszustami, którzy mogliby próbować zaciągnąć kredyt na Twoje dane.

- Budowanie pozytywnej historii kredytowej: Rozumiejąc, co wpływa na Twój scoring, możesz świadomie działać na rzecz jego poprawy, co otwiera drzwi do lepszych ofert kredytowych w przyszłości.

Jak sprawdzić BIK krok po kroku? Twój kompletny przewodnik

Zakładanie konta na portalu BIK. pl od czego zacząć?

Oficjalny portal BIK.pl to jedyne miejsce, gdzie uzyskasz pełny i wiarygodny dostęp do swojej historii kredytowej. Cały proces jest intuicyjny, ale wymaga kilku kroków, które zaraz omówię. To pierwszy i najważniejszy etap, by przejąć kontrolę nad swoimi danymi.

Jakie dane i dokumenty przygotować przed rejestracją?

Zanim przystąpisz do rejestracji na BIK.pl, upewnij się, że masz pod ręką wszystkie niezbędne informacje. To przyspieszy proces i pozwoli uniknąć frustracji. Będziesz potrzebować:

- Numer PESEL.

- Serię i numer dowodu osobistego.

- Adres e-mail, który będzie służył do komunikacji i logowania.

- Numer telefonu komórkowego, na który będą wysyłane kody weryfikacyjne.

Potwierdzenie tożsamości: mObywatel czy przelew weryfikacyjny co wybrać?

Kluczowym etapem rejestracji jest potwierdzenie tożsamości. BIK oferuje dwie główne metody, a ja osobiście polecam tę pierwszą ze względu na jej szybkość i wygodę. Możesz to zrobić poprzez aplikację mObywatel, co jest zazwyczaj najszybszym sposobem. Wystarczy kilka kliknięć w aplikacji, aby Twoja tożsamość została zweryfikowana. Alternatywnie, możesz wykonać przelew weryfikacyjny na kwotę 1 zł z własnego konta bankowego. Ważne jest, aby przelew został wykonany z konta, którego jesteś jedynym właścicielem i którego dane zgadzają się z tymi podanymi podczas rejestracji. Ta metoda może potrwać nieco dłużej, zazwyczaj do jednego dnia roboczego, zanim bank zaksięguje przelew.

Finalizacja rejestracji i pierwsze logowanie na co zwrócić uwagę?

Po pomyślnej weryfikacji tożsamości Twoje konto zostanie aktywowane. Otrzymasz potwierdzenie e-mailem, a następnie możesz przystąpić do pierwszego logowania. Upewnij się, że używasz silnego hasła i, jeśli to możliwe, aktywuj dwuskładnikowe uwierzytelnianie dla dodatkowego bezpieczeństwa. Podczas pierwszego logowania system może poprosić o akceptację regulaminu i ustawienie dodatkowych preferencji. Od tego momentu masz pełny dostęp do swojego panelu w BIK i możesz zamawiać raporty.

Raport BIK: Płatna precyzja czy darmowa informacja?

Pełny Raport BIK co dokładnie kupujesz za kilkadziesiąt złotych?

Płatny Raport BIK to najbardziej kompleksowe narzędzie do analizy Twojej historii kredytowej. Koszt pojedynczego raportu to zazwyczaj około 54-59 zł, ale dostępne są też pakiety, np. 6 raportów rocznie z Alertami BIK za 139 zł, czy pakiet nielimitowanych raportów za 239 zł rocznie. To inwestycja w precyzyjną wiedzę o Twoich finansach. Raport ten dostarcza szczegółowych informacji, które są kluczowe dla banków i innych instytucji finansowych. Z mojego punktu widzenia, jego wartość jest nieoceniona, zwłaszcza gdy planujesz większe zobowiązania.

Pełny Raport BIK zawiera:

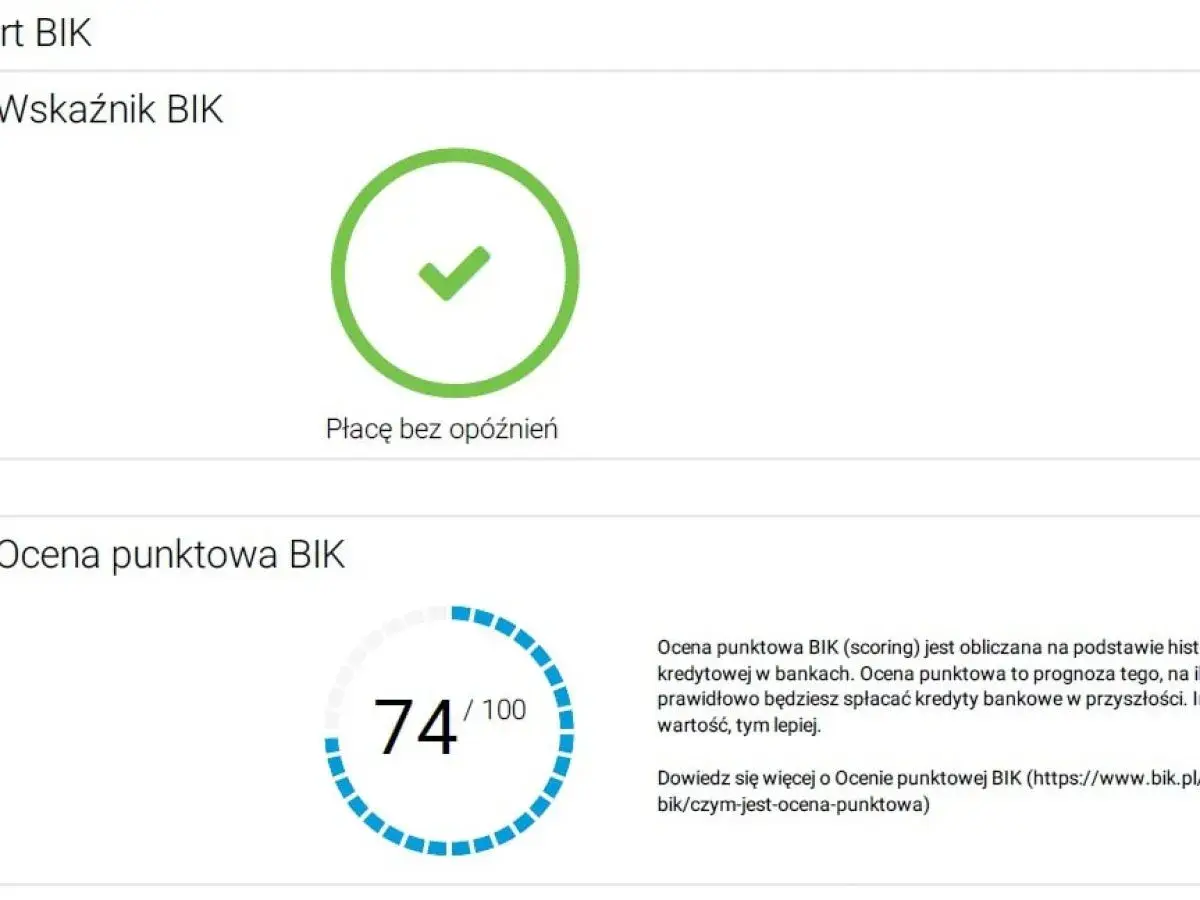

- Ocenę punktową (scoring BIK): Kluczowy wskaźnik Twojej wiarygodności kredytowej, wyrażony w skali od 1 do 100 punktów.

- Szczegółową historię kredytową: Dane o wszystkich Twoich kredytach, pożyczkach (również pozabankowych), limitach na koncie i kartach kredytowych zarówno aktywnych, jak i już spłaconych.

- Informacje o opóźnieniach w spłacie: Każde opóźnienie powyżej 30 dni jest odnotowywane i ma znaczący wpływ na Twoją ocenę.

- Dane z BIG InfoMonitor: Informacje o ewentualnych zaległościach pozakredytowych, takich jak niezapłacone rachunki za telefon, czynsz czy alimenty.

- Zapytania o dane: Lista instytucji, które w ciągu ostatnich 12 miesięcy sprawdzały Twoją historię kredytową.

Scoring BIK dlaczego ta jedna liczba jest tak ważna dla banku?

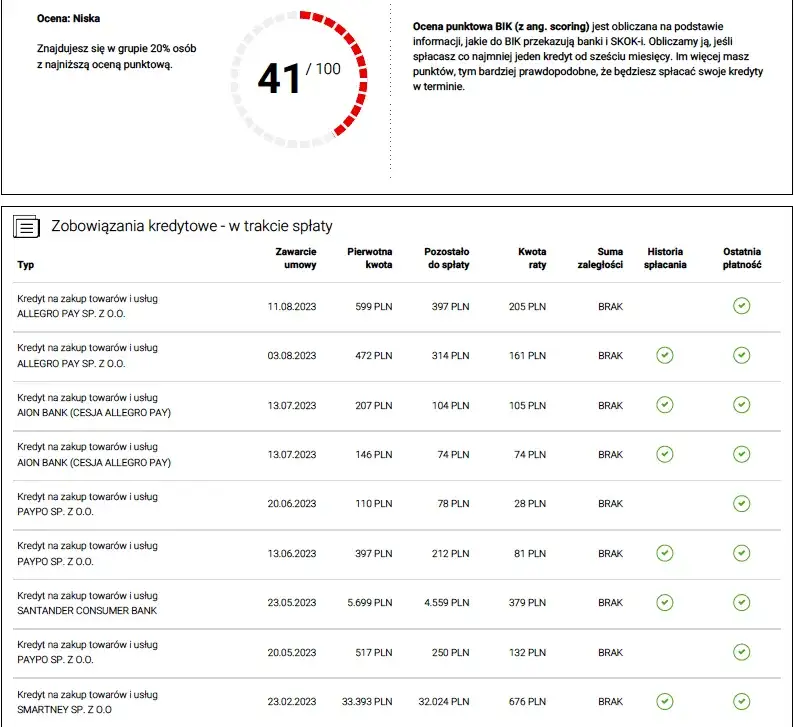

Scoring BIK to nic innego jak Twoja ocena punktowa, która waha się od 1 do 100 punktów. Jest to najważniejszy wskaźnik dla banków i firm pożyczkowych, ponieważ prognozuje prawdopodobieństwo, że będziesz terminowo spłacać swoje przyszłe zobowiązania. Im wyższy scoring, tym banki postrzegają Cię jako bardziej wiarygodnego klienta, co przekłada się na większą szansę na uzyskanie kredytu i często na lepsze warunki. To właśnie ta "jedna liczba" często decyduje o tym, czy wniosek zostanie zaakceptowany, czy odrzucony.Wskaźnik sytuacji płatniczej co on oznacza w praktyce?

Wskaźnik sytuacji płatniczej, dostępny w płatnym Raporcie BIK, to uzupełnienie oceny punktowej. Dostarcza on dodatkowych informacji o Twojej ogólnej rzetelności w regulowaniu zobowiązań. O ile scoring jest bardziej predykcyjny, o tyle wskaźnik sytuacji płatniczej daje szerszy obraz Twoich dotychczasowych zachowań finansowych, uwzględniając różne typy zobowiązań. Pomaga to bankom w pełniejszej ocenie Twojej zdolności do zarządzania długami.

Analiza historii spłat jakich informacji dostarcza?

Sekcja historii spłat w Raporcie BIK to prawdziwa skarbnica wiedzy o Twoich finansach. Znajdziesz tam szczegółowe dane o wszystkich aktywnych i zamkniętych kredytach, pożyczkach, kartach kredytowych i limitach. Zwróć uwagę na daty uruchomienia i zakończenia zobowiązań, kwoty, a przede wszystkim na status spłaty. Wszelkie opóźnienia, nawet te krótkie, są odnotowywane i mogą mieć wpływ na Twoją wiarygodność. Analizując tę sekcję, możesz zobaczyć, jak banki postrzegają Twoją dyscyplinę finansową.

Darmowa „Kopia danych” z BIK kiedy wystarczy i jak ją uzyskać?

Darmowa „Kopia danych” z BIK to alternatywa dla płatnego raportu, dostępna dla każdego. Może być wystarczająca, jeśli chcesz po prostu sprawdzić, jakie dane BIK o Tobie posiada, bez szczegółowej analizy scoringu czy wskaźnika sytuacji płatniczej.

Podstawa prawna dlaczego BIK musi udostępnić Ci dane za darmo?

Prawo do darmowej kopii danych wynika bezpośrednio z przepisów RODO (Rozporządzenia o Ochronie Danych Osobowych), a konkretnie z artykułu 15, który daje każdemu obywatelowi prawo dostępu do swoich danych osobowych przetwarzanych przez instytucje. Przysługuje Ci ona raz na 6 miesięcy, co jest dobrym punktem wyjścia do monitorowania swojej sytuacji.

Czego NIE znajdziesz w darmowym raporcie?

Choć darmowa "Kopia danych" jest cennym narzędziem, musisz być świadomy jej ograniczeń. W przeciwieństwie do płatnego Raportu BIK, nie znajdziesz w niej kilku kluczowych elementów, które są niezwykle ważne dla banków:

- Oceny punktowej (scoringu BIK): To ta jedna liczba, która decyduje o Twojej wiarygodności.

- Wskaźnika sytuacji płatniczej: Dodatkowa informacja o ogólnej rzetelności w regulowaniu zobowiązań.

- Szczegółowych analiz i rekomendacji: Płatny raport często zawiera wskazówki, jak poprawić swoją historię.

Jak złożyć wniosek i ile trzeba czekać na darmowe informacje?

Wniosek o darmową kopię danych złożysz również poprzez portal BIK.pl, po zalogowaniu się na swoje konto. Proces jest prosty, ale musisz uzbroić się w cierpliwość. Zgodnie z przepisami, BIK ma do 30 dni na wygenerowanie i udostępnienie Ci tych informacji. To znacznie dłużej niż w przypadku płatnego raportu, który jest dostępny niemal natychmiast.

Anatomia Raportu BIK Jak czytać i rozumieć swoje dane?

Rozszyfrowanie Twojego scoringu co oznaczają punkty od 1 do 100?

Scoring BIK, wyrażony w punktach od 1 do 100, to Twoja cyfrowa wizytówka finansowa. Jest to miara Twojej wiarygodności kredytowej w oczach banków. Im wyższy wynik, tym lepiej. Wynik 100 punktów oznacza idealnego klienta, natomiast niski wynik może sygnalizować bankom ryzyko. To właśnie na podstawie tego scoringu instytucje finansowe podejmują wstępną decyzję o tym, czy w ogóle rozważą Twój wniosek o kredyt.

Wysoki, średni, niski jak interpretować swoją ocenę punktową?

Aby lepiej zrozumieć swój scoring, warto znać orientacyjne przedziały punktowe i ich interpretację z perspektywy banku:

| Przedział punktowy | Interpretacja |

|---|---|

| 81-100 punktów | Wysoka ocena. Jesteś postrzegany jako bardzo wiarygodny klient, z niskim ryzykiem niespłacenia zobowiązania. Duże szanse na kredyt i dobre warunki. |

| 60-80 punktów | Przeciętna ocena. Banki mogą wymagać dodatkowych zabezpieczeń lub oferować mniej korzystne warunki. Twoja historia jest akceptowalna, ale z pewnymi zastrzeżeniami. |

| 0-59 punktów | Niska ocena. Prawdopodobieństwo otrzymania kredytu jest niskie. Banki widzą w Tobie wysokie ryzyko. Wskazuje na poważne problemy w historii kredytowej. |

Co najbardziej wpływa na Twój wynik? Terminowość, liczba kredytów i inne czynniki.

Scoring BIK nie jest tajemniczą liczbą. Na jego wysokość wpływa kilka kluczowych czynników, które warto znać, aby świadomie nim zarządzać:

- Terminowość spłat: To absolutna podstawa. Każde opóźnienie, zwłaszcza powyżej 30 dni, drastycznie obniża scoring.

- Aktywność kredytowa: Jak często i z jakich produktów kredytowych korzystasz? Zbyt wiele aktywnych zobowiązań może być sygnałem ostrzegawczym.

- Częstotliwość składania wniosków kredytowych: Zbyt wiele zapytań w krótkim czasie (tzw. "twarde zapytania") może negatywnie wpłynąć na scoring, sugerując desperackie poszukiwanie finansowania.

- Doświadczenie kredytowe: Długa i pozytywna historia spłacania różnych typów zobowiązań buduje zaufanie. Brak historii kredytowej również wpływa na wynik, ponieważ dla banku jesteś "nieznaną kartą".

Sekcja zobowiązań: Jak analizować swoje kredyty, pożyczki i karty?

Poza scoringiem, Raport BIK zawiera szczegółową sekcję poświęconą Twoim zobowiązaniom. To tutaj znajdziesz konkretne dane o każdym produkcie kredytowym, który kiedykolwiek miałeś lub masz. Analiza tej części raportu jest równie ważna, co zrozumienie oceny punktowej.

Zobowiązania aktywne i zamknięte na co zwrócić uwagę?

W raporcie zobaczysz zarówno zobowiązania aktywne (te, które wciąż spłacasz), jak i zamknięte (te, które już uregulowałeś). Dla każdego z nich znajdziesz daty uruchomienia i zakończenia, pierwotną i aktualną kwotę zadłużenia, a także, co najważniejsze, status spłaty. Zwróć uwagę, czy wszystkie zamknięte zobowiązania faktycznie widnieją jako "spłacone" i czy nie ma tam żadnych nieoczekiwanych, aktywnych kredytów, których nie rozpoznajesz. To może być sygnał próby wyłudzenia.

Jak odczytywać informacje o opóźnieniach w spłacie?

Wszelkie opóźnienia w spłacie są wyraźnie zaznaczone w raporcie. Zwróć szczególną uwagę na te, które przekroczyły 30 dni. Takie opóźnienia mają najbardziej negatywny wpływ na Twoją historię kredytową i scoring, pozostając w BIK przez wiele lat, nawet po uregulowaniu długu. Banki bardzo skrupulatnie analizują ten element, ponieważ jest on silnym predyktorem przyszłych problemów ze spłatą.

Zapytania kredytowe kto i kiedy sprawdzał Twoją historię?

Sekcja z zapytaniami kredytowymi pokazuje, które instytucje (banki, firmy pożyczkowe) i kiedy sprawdzały Twoją historię w BIK. To ważne z dwóch powodów. Po pierwsze, możesz w ten sposób monitorować, czy nikt nieuprawniony nie próbował uzyskać dostępu do Twoich danych. Po drugie, zbyt wiele "twardych" zapytań w krótkim czasie (np. w ciągu miesiąca) może obniżyć Twój scoring, ponieważ banki mogą to interpretować jako sygnał, że desperacko szukasz finansowania i jesteś dla nich ryzykownym klientem.

Co oznaczają informacje z bazy BIG InfoMonitor w Twoim raporcie?

Pełny Raport BIK zawiera również dane z Biura Informacji Gospodarczej InfoMonitor (BIG InfoMonitor). To kluczowa różnica, ponieważ BIG gromadzi informacje o zaległościach pozakredytowych. Mogą to być niezapłacone rachunki za telefon, internet, prąd, gaz, czynsz, a nawet niezapłacone alimenty. Obecność takich wpisów w BIG InfoMonitor, nawet jeśli Twoja historia kredytowa w BIK jest nienaganna, może znacząco obniżyć Twoją wiarygodność w oczach banków i innych instytucji, utrudniając uzyskanie kredytu czy podpisanie umowy na usługi.

Znalazłeś błąd w raporcie lub masz niski scoring? Co dalej?

Jak skorygować nieprawidłowe informacje w swojej historii BIK?

Znalezienie błędu w raporcie BIK może być stresujące, ale pamiętaj, że masz prawo do jego skorygowania. Oto kroki, które należy podjąć:

- Zidentyfikuj błąd: Dokładnie sprawdź, która informacja jest nieprawidłowa (np. błędna kwota, nieistniejące zobowiązanie, nieprawidłowy status spłaty).

- Skontaktuj się z instytucją: W pierwszej kolejności zgłoś błąd do instytucji, która przekazała dane do BIK (np. banku, firmy pożyczkowej). To oni są odpowiedzialni za poprawność danych.

- Złóż reklamację: Przygotuj pisemną reklamację, w której jasno opiszesz błąd i przedstawisz dowody na jego nieprawidłowość (np. potwierdzenie spłaty).

- Monitoruj proces: Instytucja ma obowiązek rozpatrzyć Twoją reklamację i skorygować dane w BIK. Upewnij się, że poprawki zostały wprowadzone, zamawiając kolejny raport BIK.

- Bezpośredni kontakt z BIK: Jeśli instytucja nie reaguje lub odrzuca reklamację, możesz złożyć wniosek o sprostowanie danych bezpośrednio w BIK, przedstawiając swoją argumentację i dowody.

Praktyczne sposoby na budowę i poprawę oceny punktowej (scoringu)

Niski scoring to nie wyrok. Zawsze można go poprawić, choć wymaga to czasu i konsekwencji. Jako Jacek Grabowski, rekomenduję następujące działania:

- Terminowe spłaty: To najważniejszy czynnik. Zawsze spłacaj raty i rachunki w terminie. Ustaw sobie przypomnienia lub zlecenia stałe.

- Rozsądne korzystanie z kredytów: Nie zaciągaj zbyt wielu zobowiązań jednocześnie. Staraj się utrzymywać niskie wykorzystanie limitów na kartach kredytowych.

- Unikanie zbyt wielu zapytań: Nie składaj wielu wniosków o kredyt w krótkim czasie. Każde "twarde" zapytanie obniża scoring.

- Budowanie historii kredytowej: Jeśli nie masz żadnych kredytów, rozważ zaciągnięcie małego zobowiązania (np. karty kredytowej z niewielkim limitem) i sumienne jej spłacanie. To pomoże zbudować pozytywną historię.

- Spłacanie starych długów: Jeśli masz zaległości, ureguluj je jak najszybciej. Nawet jeśli negatywny wpis pozostanie w BIK, jego status zmieni się na "spłacony", co jest lepiej postrzegane przez banki.

Czy "czyszczenie BIK" jest możliwe? Fakty i mity

Wokół tematu "czyszczenia BIK" narosło wiele mitów, często podsycanych przez nieuczciwe firmy obiecujące niemożliwe. Chcę to jasno podkreślić: prawdziwe "czyszczenie BIK" w sensie usuwania prawdziwych, negatywnych, ale zgodnych z prawdą wpisów, jest niemożliwe. Dane o spłaconych zobowiązaniach (również tych z opóźnieniami) są przechowywane w BIK przez określony czas, zgodnie z przepisami prawa. Możesz jedynie skorygować błędy lub nieprawidłowe informacje, które zostały wprowadzone do systemu BIK. Każda oferta "wymazania" Twojej negatywnej historii kredytowej bez podstawy prawnej jest oszustwem. Skup się na budowaniu pozytywnej historii, a nie na szukaniu dróg na skróty.

Alerty BIK Twoja tarcza ochronna przed wyłudzeniem kredytu

Jak działają Alerty BIK i dlaczego warto z nich korzystać?

Alerty BIK to usługa, którą osobiście uważam za niezbędną w dzisiejszych czasach. Działają one na bardzo prostej, ale skutecznej zasadzie: za każdym razem, gdy ktoś złoży zapytanie o Twoje dane w BIK (np. bank, firma pożyczkowa), otrzymujesz natychmiastowe powiadomienie SMS lub e-mail. Dzięki temu, jeśli ktoś spróbuje wyłudzić kredyt na Twoje nazwisko, dowiesz się o tym w ciągu kilku minut i będziesz mógł natychmiast zareagować, np. kontaktując się z instytucją lub zastrzegając dokumenty. To Twoja pierwsza linia obrony przed oszustwami finansowymi.

Ile kosztuje spokój ducha? Przegląd cen i pakietów

Koszt usługi Alerty BIK to około 48 zł rocznie, co moim zdaniem jest niewielką ceną za spokój ducha i ochronę przed potencjalnie ogromnymi stratami finansowymi związanymi z wyłudzeniem kredytu. Często Alerty BIK są dostępne również w pakietach z raportami, co może być jeszcze bardziej opłacalne, jeśli planujesz regularne monitorowanie swojej historii kredytowej.Przeczytaj również: Czy Santander sprawdza BIK? Jak zwiększyć szanse na kredyt?

Alerty BIK a usługa Zastrzeż PESEL czy potrzebujesz obu zabezpieczeń?

Zarówno Alerty BIK, jak i usługa Zastrzeż PESEL (dostępna m.in. w aplikacji mObywatel) to komplementarne narzędzia bezpieczeństwa. Alerty BIK informują Cię o próbach zaciągnięcia zobowiązań, natomiast Zastrzeż PESEL aktywnie blokuje możliwość wykorzystania Twojego numeru PESEL w wielu instytucjach. W mojej opinii, dla maksymalnej ochrony przed oszustwami i wyłudzeniami, zdecydowanie zalecam korzystanie z obu tych zabezpieczeń. Działają one synergicznie, tworząc solidną barierę dla potencjalnych przestępców.