Wielu z nas zastanawia się, jak skutecznie zarządzać swoją historią kredytową, zwłaszcza gdy pojawiają się w niej niekorzystne wpisy. Ten artykuł to praktyczny przewodnik, który pomoże Ci zrozumieć, co naprawdę możesz zmienić w Biurze Informacji Kredytowej, a co jest poza Twoją kontrolą, dostarczając konkretnych wskazówek, jak działać krok po kroku.

Usuwanie danych z BIK co naprawdę możesz zmienić w swojej historii kredytowej?

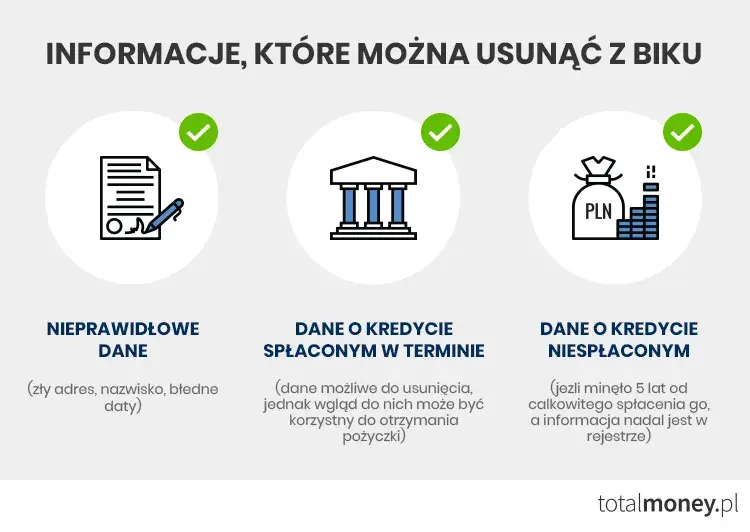

- Całkowite usunięcie się z BIK jest niemożliwe, dopóki posiadasz aktywne zobowiązania.

- Możesz usunąć dane pozytywne (o terminowo spłaconych kredytach) po cofnięciu zgody w instytucji finansowej.

- Dane negatywne (o opóźnieniach powyżej 60 dni) są przetwarzane przez 5 lat od spłaty zobowiązania, a następnie automatycznie usuwane.

- Błędne lub nieaktualne wpisy w BIK możesz skorygować, składając wniosek do instytucji, która je przekazała.

- Pierwszym krokiem w procesie jest zawsze pobranie Raportu BIK w celu identyfikacji problematycznych wpisów.

- Większość działań związanych z "czyszczeniem BIK" możesz podjąć samodzielnie i bezpłatnie.

BIK czy całkowite usunięcie danych jest możliwe?

Biuro Informacji Kredytowej (BIK) to instytucja, która gromadzi i udostępnia dane dotyczące historii kredytowej klientów banków, SKOK-ów oraz firm pożyczkowych. Trafiają tam informacje o wszystkich Twoich zobowiązaniach zarówno tych spłacanych terminowo, jak i tych z opóźnieniami. Dane te są kluczowe dla instytucji finansowych, ponieważ pozwalają ocenić Twoją wiarygodność i zdolność kredytową. To właśnie na ich podstawie banki decydują, czy udzielić Ci kredytu i na jakich warunkach. Dane trafiają do BIK automatycznie, gdy zawierasz umowę kredytową lub pożyczkową, a zgoda na ich przetwarzanie jest zazwyczaj integralną częścią takiej umowy.

Wokół tematu BIK narosło wiele mitów, a jednym z najpopularniejszych jest ten o "całkowitym czyszczeniu BIK". Muszę jasno powiedzieć, że całkowite usunięcie się z BIK jest niemożliwe, dopóki posiadasz aktywne zobowiązania kredytowe. BIK ma za zadanie rzetelnie odzwierciedlać Twoją sytuację finansową. Możliwe jest jednak zarządzanie poszczególnymi wpisami, co jest kluczowe dla poprawy Twojej pozycji w oczach wierzycieli. Rozróżnijmy zatem, które dane można usunąć, a które muszą pozostać:

- Dane pozytywne (o terminowo spłaconych kredytach): Możesz je usunąć po spłacie zobowiązania, cofając zgodę na ich przetwarzanie w instytucji finansowej.

- Dane negatywne (o opóźnieniach powyżej 60 dni): Te dane są przetwarzane przez 5 lat od spłaty zobowiązania, pod warunkiem spełnienia określonych warunków. Po tym okresie powinny zostać automatycznie usunięte. Nie można ich usunąć wcześniej, chyba że są wynikiem błędu.

- Dane błędne lub nieaktualne: Niezależnie od ich charakteru (pozytywne czy negatywne), masz prawo do ich korekty, składając wniosek do instytucji, która je przekazała.

| Rodzaj historii | Definicja | Podstawa przetwarzania danych | Możliwość usunięcia |

|---|---|---|---|

| Pozytywna historia kredytowa | Informacje o terminowo spłacanych zobowiązaniach kredytowych. | Zgoda klienta wyrażona w umowie kredytowej/pożyczkowej. | Tak, po spłacie zobowiązania i cofnięciu zgody na przetwarzanie danych. |

| Negatywna historia kredytowa | Informacje o opóźnieniach w spłacie zobowiązań (powyżej 60 dni). | Uzasadniony interes wierzyciela, po spełnieniu warunków (opóźnienie > 60 dni, informacja o zamiarze przetwarzania). | Tak, automatycznie po 5 latach od spłaty zobowiązania, jeśli spełniono warunki. Nie wcześniej. |

Jak usunąć wpisy z BIK praktyczny przewodnik

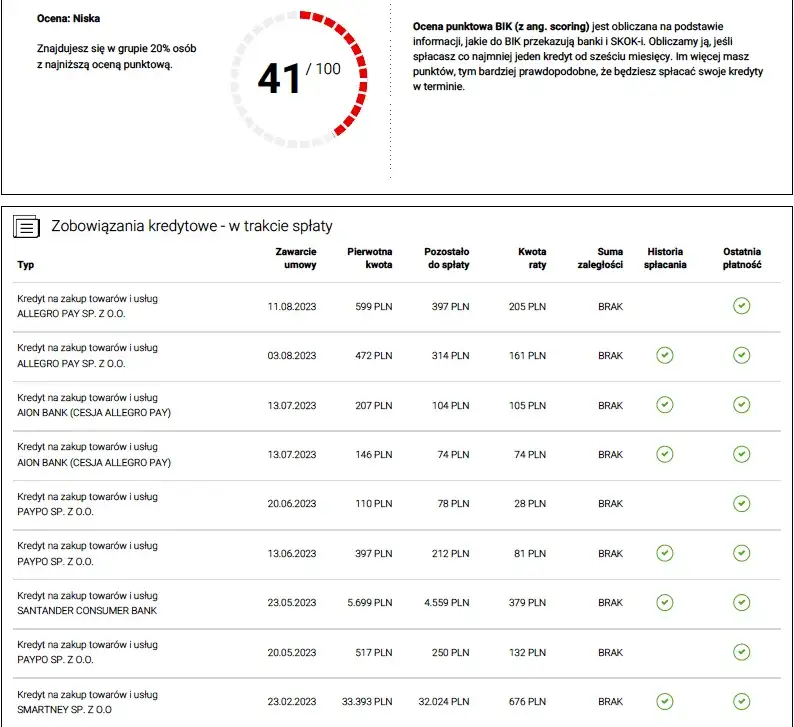

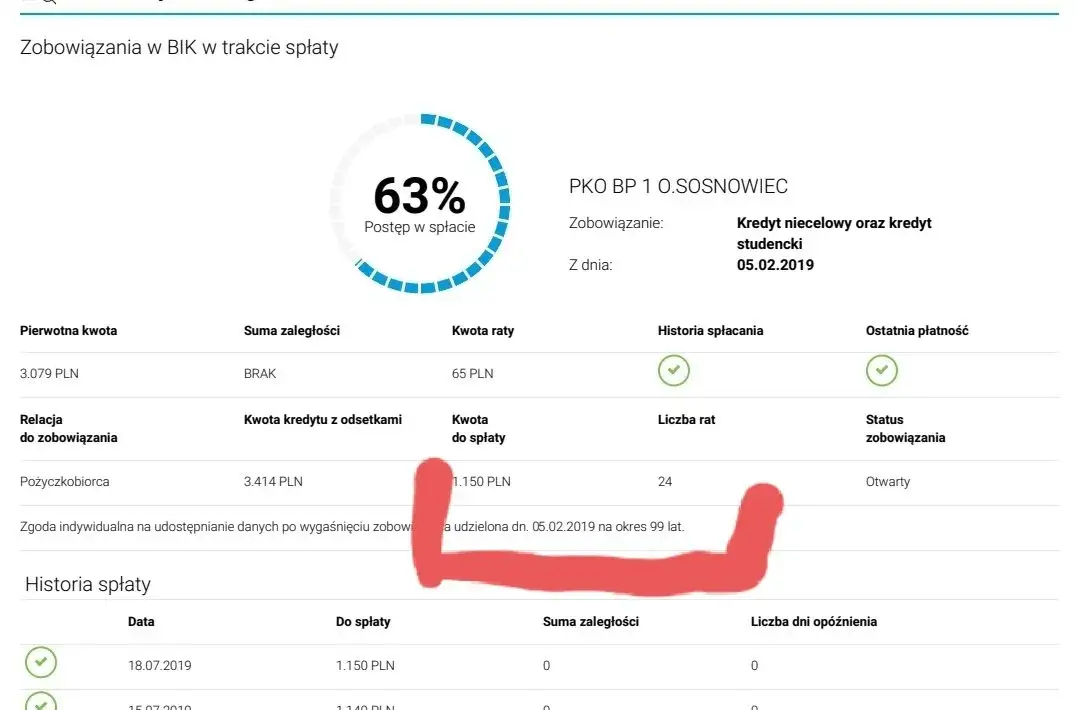

Pierwszym i absolutnie kluczowym krokiem w procesie zarządzania swoją historią kredytową w BIK jest pobranie pełnego Raportu BIK. Bez niego działasz po omacku. Raport ten dostarcza szczegółowych informacji o wszystkich Twoich zobowiązaniach, zarówno tych aktywnych, jak i już spłaconych, wraz z historią spłat. To właśnie w nim zidentyfikujesz, które wpisy są problematyczne, które możesz usunąć, a które wymagają korekty. Koszt pobrania pojedynczego raportu to zazwyczaj około 49 zł, co jest niewielką ceną za tak cenną wiedzę.

Po pobraniu Raportu BIK, przejdź do jego dokładnej analizy. Oto jak to zrobić krok po kroku:

- Sprawdź wszystkie aktywne zobowiązania: Upewnij się, że wszystkie widniejące tam kredyty i pożyczki są faktycznie Twoje i że ich status jest prawidłowy.

- Zidentyfikuj spłacone zobowiązania pozytywne: Poszukaj kredytów, które zostały spłacone terminowo i dla których nie chcesz już, aby dane były przetwarzane w BIK. To właśnie w ich przypadku możesz cofnąć zgodę.

- Zlokalizuj negatywne wpisy: Zwróć uwagę na zobowiązania, przy których pojawiły się opóźnienia w spłacie. Sprawdź daty spłaty tych zobowiązań. Jeśli od całkowitej spłaty minęło już 5 lat, a wpis nadal widnieje jako negatywny, masz podstawy do interwencji.

- Wyszukaj błędy i nieaktualne dane: Dokładnie przejrzyj wszystkie dane kwoty, daty, statusy. Czy nie ma tam kredytu, który już dawno spłaciłeś, a nadal widnieje jako aktywny? A może kwota zobowiązania jest błędna? Każda nieścisłość to podstawa do reklamacji.

- Zanotuj instytucje finansowe: Dla każdego wpisu, który chcesz usunąć lub skorygować, zanotuj nazwę instytucji finansowej, która przekazała te dane do BIK. To do nich będziesz kierować swoje wnioski.

Gdy już zidentyfikujesz wpisy, które chcesz usunąć (dotyczy to danych pozytywnych po spłacie kredytu), kolejnym krokiem jest złożenie wniosku o cofnięcie zgody na przetwarzanie danych. Pamiętaj, że wniosek ten należy złożyć bezpośrednio w instytucji finansowej (banku, SKOK-u, firmie pożyczkowej), która udzieliła Ci kredytu, a nie w BIK. BIK jest jedynie administratorem danych, nie ich pierwotnym źródłem. Celem tego wniosku jest wycofanie Twojej zgody na to, aby bank dzielił się informacjami o danym, spłaconym już zobowiązaniu z Biurem Informacji Kredytowej.

Aby Twoje pismo było skuteczne i nie pozostawiało wątpliwości, musi zawierać kilka kluczowych elementów:

- Twoje pełne dane osobowe (imię, nazwisko, adres, PESEL).

- Dane kontaktowe (telefon, e-mail).

- Precyzyjne zidentyfikowanie kredytu lub pożyczki, której dotyczy wniosek (np. numer umowy, data zawarcia).

- Jasne oświadczenie o cofnięciu zgody na przetwarzanie danych osobowych dotyczących tego konkretnego zobowiązania przez BIK.

- Wskazanie podstawy prawnej (np. art. 7 ust. 3 RODO), choć nie jest to obligatoryjne, wzmacnia pismo.

- Data i czytelny podpis.

Negatywne wpisy w BIK jak odzyskać czystą kartę?

Negatywne wpisy w BIK, czyli te dotyczące opóźnień w spłacie zobowiązań, są najbardziej problematyczne i często budzą najwięcej emocji. Zgodnie z prawem, dane o opóźnieniach mogą być przetwarzane przez BIK bez Twojej zgody przez 5 lat, ale tylko pod pewnymi, ściśle określonymi warunkami. Muszą być spełnione łącznie dwa kryteria: opóźnienie w spłacie przekroczyło 60 dni, a także minęło 30 dni od momentu, gdy instytucja finansowa poinformowała Cię o zamiarze przetwarzania tych danych bez Twojej zgody.W praktyce oznacza to, że bank nie może od razu po pierwszym, nawet kilkudniowym opóźnieniu, zacząć przetwarzać Twoich danych negatywnych przez 5 lat. Musi najpierw minąć 60 dni opóźnienia, a następnie bank ma obowiązek wysłać do Ciebie pismo z informacją, że zamierza przekazać te dane do BIK i będą one przetwarzane przez wspomniany okres. Dopiero po upływie 30 dni od otrzymania przez Ciebie tej informacji, bank może faktycznie przekazać dane do BIK w trybie umożliwiającym ich 5-letnie przetwarzanie. To zabezpieczenie ma na celu dać Ci szansę na uregulowanie zaległości i uniknięcie długotrwałego negatywnego wpisu.

Kluczowe jest zrozumienie, od kiedy liczy się ten 5-letni okres. Otóż 5-letni okres, po którym negatywne dane powinny zostać automatycznie usunięte, liczy się od daty całkowitej spłaty zobowiązania. Nie od daty powstania opóźnienia, nie od daty przekazania danych do BIK, ale od momentu, gdy cała kwota kredytu wraz z odsetkami została uregulowana. Po upływie tego czasu BIK ma obowiązek automatycznie usunąć te dane z rejestrów udostępnianych instytucjom finansowym.

Co jednak w sytuacji, gdy wpis w BIK jest wynikiem błędu banku lub jest po prostu nieaktualny? To bardzo ważna kwestia. Musisz pamiętać, że BIK nie może samodzielnie modyfikować ani usuwać danych. BIK jest jedynie administratorem i przetwarza dane, które otrzymuje od instytucji finansowych. Oznacza to, że wszelkie zmiany korekty, usunięcia muszą być zainicjowane przez instytucję, która pierwotnie przekazała te dane. Jeśli więc zauważysz błąd, Twoim pierwszym i jedynym adresem jest bank lub firma pożyczkowa.

Oto proces reklamacji i korekty danych nieprawidłowych lub nieaktualnych:

- Kontakt z bankiem/wierzycielem: Skontaktuj się z instytucją, która przekazała błędne dane do BIK. Najlepiej zrobić to pisemnie.

- Złożenie wniosku o korektę/reklamacji: W piśmie jasno opisz, na czym polega błąd (np. kredyt widnieje jako niespłacony, choć został uregulowany; błędna kwota; nieprawidłowa data). Dołącz wszelkie dowody, które potwierdzają Twoje stanowisko.

- Oczekiwanie na odpowiedź: Bank ma zazwyczaj 30 dni na rozpatrzenie reklamacji. W uzasadnionych przypadkach termin ten może zostać wydłużony do 60 dni, o czym bank musi Cię poinformować.

- Korekta danych przez bank: Jeśli reklamacja zostanie uznana, bank ma obowiązek skorygować lub usunąć błędne dane z BIK. Zmiany te powinny być widoczne w Twoim raporcie BIK w ciągu kilku dni.

- Ponowne pobranie Raportu BIK: Po upływie kilku tygodni od złożenia reklamacji, pobierz ponownie Raport BIK, aby upewnić się, że zmiany zostały wprowadzone prawidłowo.

W udowodnieniu pomyłki wierzyciela mogą być pomocne różnego rodzaju dowody. Im więcej ich zgromadzisz, tym silniejsza będzie Twoja pozycja:

- Potwierdzenia wpłat (np. przelewy bankowe, dowody wpłat gotówkowych).

- Wyciągi bankowe, które pokazują historię spłat.

- Korespondencja z bankiem dotycząca danego zobowiązania (np. potwierdzenia spłaty, ugody, harmonogramy).

- Umowy kredytowe i aneksy.

- Zaświadczenia o spłacie kredytu.

Usuwanie pozytywnych danych czy zawsze warto?

Wielu moich klientów pyta mnie, czy warto usuwać z BIK dane o terminowo spłaconych kredytach. Moja odpowiedź często brzmi: "Nie zawsze, a wręcz rzadko". Banki niezwykle cenią pozytywną historię kredytową. To ona jest dla nich dowodem na to, że jesteś rzetelnym i wiarygodnym klientem, który potrafi zarządzać swoimi finansami i terminowo wywiązywać się ze zobowiązań. Im dłuższa i bardziej pozytywna historia, tym większe zaufanie banku, co bezpośrednio przekłada się na Twoją zdolność kredytową, a także na lepsze warunki oferowanych kredytów.

W jakich sytuacjach usunięcie terminowo spłaconych kredytów może zaszkodzić klientowi?

- Obniżenie zdolności kredytowej: Usunięcie pozytywnych wpisów może sprawić, że Twoja historia kredytowa stanie się "pusta". Dla banku to sygnał, że jesteś nowym klientem bez udokumentowanej historii, co może skutkować niższą zdolnością kredytową lub gorszymi warunkami kredytu.

- Brak dowodów na rzetelność: Jeśli w przyszłości będziesz ubiegać się o duży kredyt (np. hipoteczny), bank będzie szukał dowodów na Twoją rzetelność. Brak pozytywnych wpisów może utrudnić uzyskanie finansowania.

- Dłuższy proces weryfikacji: Banki mogą potrzebować więcej czasu na weryfikację Twojej wiarygodności, jeśli nie mają dostępu do Twojej pozytywnej historii.

Istnieją jednak bardzo rzadkie scenariusze, w których cofnięcie zgody na przetwarzanie pozytywnych danych może mieć sens. Są to sytuacje wyjątkowe i wymagające głębokiej analizy:

- Bardzo stare, nieistotne zobowiązania: Jeśli masz w BIK wpisy dotyczące drobnych kredytów sprzed kilkunastu lat, które nie mają już żadnego znaczenia dla Twojej obecnej sytuacji finansowej i chcesz "odświeżyć" swoją historię, można rozważyć ich usunięcie.

- Chęć całkowitego "zresetowania" historii: W skrajnych przypadkach, gdy z jakiegoś powodu chcesz zacząć budować swoją historię kredytową od zera, bez żadnych wcześniejszych wpisów. Jest to jednak ryzykowne i zazwyczaj nieopłacalne.

- Obawy o prywatność: Choć rzadko, niektórzy klienci mogą mieć bardzo silne obawy dotyczące prywatności i nie życzyć sobie, aby jakiekolkolwiek ich dane finansowe były przetwarzane przez BIK, nawet jeśli są pozytywne.

Profesjonalne czyszczenie BIK czy warto korzystać z usług pośredników?

Rynek usług finansowych obfituje w firmy oferujące "profesjonalne czyszczenie BIK". Obiecują one szybkie i skuteczne usunięcie negatywnych wpisów, a nawet całkowite "wymazanie" z BIK. Muszę jednak rozwiać wszelkie złudzenia większość tych firm oferuje usługi, które konsument może podjąć samodzielnie i bezpłatnie. Często ich "profesjonalizm" ogranicza się do pośrednictwa w kontakcie z bankiem, czyli do napisania i wysłania w Twoim imieniu wniosków, które sam mógłbyś przygotować.

Korzystanie z usług pośredników wiąże się z potencjalnymi kosztami i ryzykami, które warto wziąć pod uwagę:

- Wysokie koszty: Opłaty za takie usługi wahają się od kilkuset do nawet kilku tysięcy złotych, w zależności od skomplikowania sprawy. Płacisz za coś, co w większości przypadków możesz zrobić sam, bez ponoszenia dodatkowych wydatków.

- Brak gwarancji sukcesu: Firmy te nie mają magicznych mocy. Ich skuteczność zależy od tych samych zasad prawnych, które obowiązują każdego. Jeśli wpis jest prawidłowy i zgodny z prawem (np. negatywny wpis sprzed 2 lat, który spełnia warunki 5-letniego przetwarzania), żadna firma nie będzie w stanie go usunąć.

- Ryzyko oszustwa: Niestety, na rynku pojawiają się również podmioty, które żerują na niewiedzy i desperacji klientów, oferując usługi, które są niemożliwe do zrealizowania lub wręcz niezgodne z prawem.

Ich skuteczność ogranicza się do legalnych działań, które konsument może podjąć samodzielnie.

Jako Jacek Grabowski zawsze doradzam moim klientom, aby w pierwszej kolejności spróbowali samodzielnie zarządzać swoją historią w BIK. Oto działania, które możesz podjąć za darmo:

- Pobranie Raportu BIK i jego dokładna analiza.

- Samodzielne złożenie wniosku o cofnięcie zgody na przetwarzanie danych pozytywnych w instytucji finansowej.

- Samodzielne złożenie reklamacji lub wniosku o korektę danych błędnych lub nieaktualnych w banku/firmie pożyczkowej.

- Monitorowanie statusu swoich wniosków i ponowne pobieranie Raportu BIK w celu weryfikacji zmian.

Mądre zarządzanie historią w BIK klucz do finansowego bezpieczeństwa

Podsumowując, mądre zarządzanie historią w BIK to nie jednorazowa akcja "czyszczenia", lecz ciągły proces, który jest kluczem do Twojego finansowego bezpieczeństwa. Regularne monitorowanie danych w BIK pozwala na szybkie reagowanie na ewentualne nieprawidłowości, chroni przed wyłudzeniami i daje Ci pełną kontrolę nad Twoją wiarygodnością kredytową. Pamiętaj, że pozytywna historia to Twój największy atut w kontaktach z instytucjami finansowymi.

Po "wyczyszczeniu" starych błędów lub usunięciu niechcianych wpisów, kluczowe jest budowanie solidnej, pozytywnej historii kredytowej. Oto kilka praktycznych porad:

- Terminowe spłaty: To absolutna podstawa. Zawsze spłacaj swoje zobowiązania (kredyty, pożyczki, karty kredytowe) w terminie. Nawet niewielkie opóźnienia mogą negatywnie wpłynąć na Twój scoring.

- Rozsądne korzystanie z produktów kredytowych: Nie bierz kredytów bez potrzeby. Posiadanie kilku aktywnych zobowiązań, nawet jeśli są spłacane terminowo, może obniżyć Twoją zdolność kredytową.

- Korzystanie z karty kredytowej: Używaj karty kredytowej rozsądnie i spłacaj całe zadłużenie w okresie bezodsetkowym. To świetny sposób na budowanie pozytywnej historii bez ponoszenia kosztów odsetek.

- Unikaj nadmiernego zadłużania się: Staraj się utrzymywać poziom zadłużenia na rozsądnym poziomie w stosunku do swoich dochodów.

- Sprawdzaj BIK regularnie: Przynajmniej raz do roku pobierz Raport BIK, aby monitorować swoją historię i szybko reagować na wszelkie nieprawidłowości.