W dzisiejszym świecie finansów, gdzie dostęp do kredytów i pożyczek jest na wyciągnięcie ręki, zrozumienie własnej historii kredytowej staje się kluczowe. Ten kompleksowy przewodnik pomoże Ci krok po kroku sprawdzić BIK, zrozumieć zawarte w nim informacje i wykorzystać je do zarządzania swoimi finansami, a także skutecznie chronić się przed potencjalnymi wyłudzeniami.

Sprawdzenie BIK kompleksowy przewodnik po Twojej historii kredytowej

- Jedynym oficjalnym i pełnym źródłem informacji o historii kredytowej jest portal Biura Informacji Kredytowej S.A. (bik.pl).

- Każdemu konsumentowi przysługuje prawo do bezpłatnego uzyskania "Kopii danych" raz na 6 miesięcy.

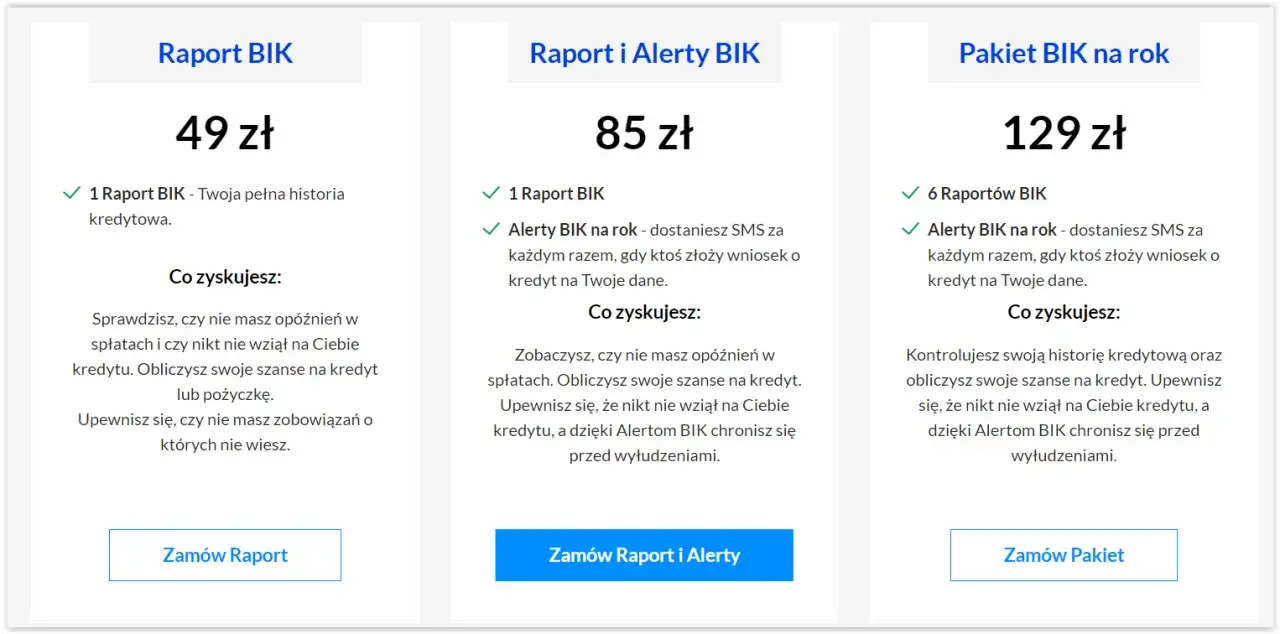

- Płatne raporty BIK (pojedynczy 49 zł, pakiet 6 raportów z Alertami 129 zł) oferują większą szczegółowość i scoring.

- Raport BIK zawiera dane o wszystkich zobowiązaniach kredytowych, terminowości spłat i zapytaniach kredytowych.

- Usługa Alerty BIK (36 zł rocznie) powiadamia o próbach wyłudzenia i opóźnieniach w spłatach, zwiększając bezpieczeństwo.

- Regularne sprawdzanie BIK jest kluczowe dla monitorowania wiarygodności finansowej i ochrony przed oszustwami.

Czym dokładnie jest BIK i dlaczego banki tak wnikliwie go analizują?

Biuro Informacji Kredytowej S.A., czyli w skrócie BIK, to centralna baza danych gromadząca informacje o wszystkich zobowiązaniach finansowych Polaków zarówno tych spłacanych terminowo, jak i tych, z którymi mamy problemy. Dla banków i innych instytucji finansowych BIK jest niczym otwarta księga, z której czerpią wiedzę o potencjalnym kredytobiorcy. Analizując dane z BIK, banki oceniają Twoją wiarygodność kredytową i ryzyko związane z udzieleniem Ci finansowania. To właśnie na podstawie tych informacji podejmują decyzję, czy przyznać Ci kredyt, w jakiej wysokości i na jakich warunkach. Bez pozytywnej historii w BIK, uzyskanie kredytu hipotecznego czy nawet mniejszej pożyczki może okazać się niezwykle trudne, a czasem wręcz niemożliwe.

Jakie informacje na Twój temat gromadzi Biuro Informacji Kredytowej?

BIK gromadzi bardzo szczegółowe dane, które tworzą kompleksowy obraz Twojej aktywności finansowej. W raporcie BIK znajdziesz:

- Aktywne i spłacone zobowiązania: Dotyczy to wszelkich form kredytów i pożyczek, takich jak kredyty gotówkowe, hipoteczne, samochodowe, pożyczki ratalne, karty kredytowe, limity w koncie, a nawet zakupy na raty w sklepach.

- Dane o terminowości spłat: BIK rejestruje, czy spłacasz swoje zobowiązania w terminie. Każde opóźnienie, nawet niewielkie, jest odnotowywane.

- Wysokość zadłużenia: Raport pokazuje aktualne saldo Twoich zobowiązań oraz ich historię.

- Informacje o instytucjach, które składały zapytania: W BIK zapisane jest, które banki lub firmy pożyczkowe sprawdzały Twoją historię kredytową i kiedy to miało miejsce.

Wszystkie te dane są kluczowe dla oceny Twojej zdolności i chęci do regulowania zobowiązań.

Ochrona przed wyłudzeniem Twoja pierwsza linia obrony

W dobie rosnącej liczby oszustw finansowych, regularne sprawdzanie BIK to nie tylko kwestia dbania o własne finanse, ale przede wszystkim o bezpieczeństwo. Wyobraź sobie sytuację, w której ktoś wyłudza kredyt na Twoje skradzione dane osobowe. Bez monitorowania BIK, mógłbyś dowiedzieć się o tym dopiero po otrzymaniu wezwania do zapłaty. Usługa Alerty BIK oraz samodzielne, cykliczne pobieranie raportów to Twoja pierwsza linia obrony. Dzięki nim natychmiast dowiesz się o każdym zapytaniu kredytowym na Twoje dane, co pozwala na szybką reakcję i zgłoszenie próby oszustwa, zanim narosną poważne konsekwencje.

Jak sprawdzić BIK krok po kroku?

Krok 1: Zakładanie konta na oficjalnym portalu BIK.pl

Pierwszym i najważniejszym krokiem jest założenie konta na jedynym oficjalnym portalu Biura Informacji Kredytowej bik.pl. Cały proces jest intuicyjny i w pełni online. Oto jak to zrobić:

- Wejdź na stronę bik.pl i kliknij "Załóż konto".

- Wypełnij formularz rejestracyjny, podając swoje dane osobowe: imię, nazwisko, numer PESEL, adres e-mail oraz numer telefonu.

- Przygotuj swój dowód osobisty, ponieważ będziesz musiał podać dane z tego dokumentu, takie jak seria i numer.

- Ustaw silne hasło do swojego konta i zaakceptuj regulamin.

Pamiętaj, aby podawać prawdziwe i aktualne dane, ponieważ będą one weryfikowane.

Krok 2: Potwierdzenie tożsamości jak przejść weryfikację bez problemów?

Po wypełnieniu formularza, BIK poprosi Cię o potwierdzenie tożsamości. Najpopularniejszą i najszybszą metodą jest wykonanie przelewu weryfikacyjnego na kwotę 1 zł. To standardowa procedura mająca na celu upewnienie się, że to Ty zakładasz konto, a nie osoba nieuprawniona. Aby weryfikacja przebiegła sprawnie, upewnij się, że:

- Przelew wykonujesz ze swojego konta bankowego, którego jesteś jedynym właścicielem.

- Dane nadawcy przelewu (imię i nazwisko) są identyczne z danymi podanymi podczas rejestracji w BIK.

- W tytule przelewu wpisujesz dokładnie to, co sugeruje BIK (zazwyczaj jest to numer referencyjny Twojej rejestracji).

Po zaksięgowaniu przelewu (co zazwyczaj trwa kilka minut w godzinach pracy banków), Twoje konto zostanie aktywowane, a Ty zyskasz pełny dostęp do portalu.

Krok 3: Wybór odpowiedniego raportu opcje darmowe i płatne

Po pomyślnym założeniu i aktywacji konta, stajesz przed wyborem raportu. BIK oferuje zarówno opcję darmową, czyli "Kopię danych", jak i bardziej rozbudowane, płatne raporty. Zrozumienie różnic między nimi jest kluczowe, aby podjąć świadomą decyzję, która opcja najlepiej odpowiada Twoim potrzebom.

Darmowy raport BIK czy płatny który wybrać?

Jak i kiedy możesz pobrać darmową "Kopię danych"?

Zgodnie z ustawą o ochronie danych osobowych, każdemu konsumentowi przysługuje prawo do bezpłatnego uzyskania "Kopii danych" raz na 6 miesięcy. To podstawowy raport, który zawiera informacje o Twoich zobowiązaniach, ale jest mniej szczegółowy i wizualnie mniej przystępny niż płatne wersje. Możesz go uzyskać na kilka sposobów:

- Elektronicznie: Najwygodniejszą metodą jest pobranie go bezpośrednio z Twojego konta na portalu BIK.pl.

- Listownie: Możesz wysłać pisemny wniosek do BIK pocztą.

- Osobiście: Istnieje również możliwość złożenia wniosku w Centrum Obsługi Klienta BIK.

Choć "Kopia danych" jest darmowa, jej ograniczenia (brak scoringu, mniej szczegółowe opisy) sprawiają, że dla pełnego obrazu sytuacji kredytowej często warto rozważyć płatne opcje.

Co zyskujesz, inwestując w płatny raport BIK? Analiza korzyści

Płatne raporty BIK to inwestycja w pełniejszy obraz Twojej sytuacji finansowej. Oto główne korzyści, które zyskujesz:

- Większa szczegółowość: Płatne raporty dostarczają znacznie bardziej rozbudowanych informacji o każdym zobowiązaniu, w tym o historii spłat w ujęciu miesięcznym.

- Lepsza wizualizacja danych: Informacje są przedstawione w czytelny i graficzny sposób, co ułatwia ich analizę i zrozumienie.

- Dostęp do oceny punktowej (scoringu): To kluczowy element, który banki biorą pod uwagę. Scoring BIK to liczba od 1 do 100, która odzwierciedla Twoją wiarygodność kredytową.

- Aktualność danych: Płatne raporty są zawsze aktualne i odzwierciedlają najnowszy stan Twojej historii.

- Pakiety z Alertami BIK: Możesz wykupić pojedynczy raport za 49 zł lub zdecydować się na pakiet 6 raportów na 12 miesięcy w cenie 129 zł, który zawiera dodatkowo usługę "Alertów BIK". To bardzo opłacalne rozwiązanie, które zapewnia ciągłe monitorowanie.

Z mojego doświadczenia wynika, że płatny raport BIK to narzędzie, które każdy świadomy konsument powinien mieć w swoim arsenale, zwłaszcza gdy planuje większe zobowiązania finansowe.

Alerty BIK czy warto dopłacić za ten element bezpieczeństwa?

Usługa Alerty BIK to moim zdaniem absolutna podstawa w dzisiejszych czasach. Za roczny koszt 36 zł (lub w pakiecie z raportami), otrzymujesz powiadomienia SMS lub e-mail w dwóch kluczowych sytuacjach:

- Próba wyłudzenia kredytu: Jeśli ktoś złoży zapytanie kredytowe na Twoje dane osobowe, natychmiast otrzymasz powiadomienie. To pozwala na szybką reakcję i zgłoszenie sprawy na policję, zanim oszuści zdążą wyrządzić większe szkody.

- Opóźnienia w spłacie własnych zobowiązań: Alerty przypomną Ci o zbliżającym się terminie płatności lub poinformują o ewentualnym opóźnieniu. Dzięki temu unikniesz negatywnych wpisów w BIK i budujesz pozytywną historię.

Biorąc pod uwagę niewielki koszt i ogromne korzyści w zakresie bezpieczeństwa i zarządzania finansami, Alerty BIK są inwestycją, która zdecydowanie się opłaca.

Jak czytać i interpretować raport BIK?

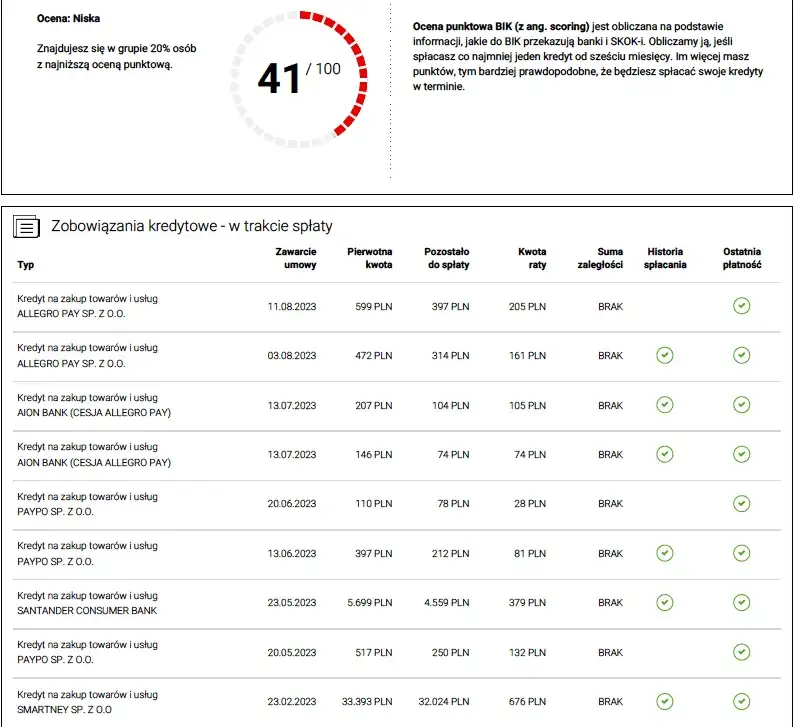

Ocena punktowa (scoring) co oznacza Twoja liczba od 1 do 100?

Scoring BIK to kluczowa informacja w płatnym raporcie. Jest to liczba w skali od 1 do 100, która odzwierciedla Twoje prawdopodobieństwo terminowej spłaty przyszłych zobowiązań. Im wyższa liczba, tym lepiej. Na wysokość tej oceny wpływa wiele czynników, takich jak:

- Terminowość spłat: To najważniejszy element. Regularne i terminowe spłacanie zobowiązań buduje wysoki scoring.

- Historia kredytowa: Długość Twojej historii kredytowej i różnorodność produktów (np. kredyt hipoteczny, karta kredytowa) również mają znaczenie.

- Aktywność kredytowa: Zbyt duża liczba jednocześnie zaciągniętych kredytów lub zbyt wiele zapytań kredytowych w krótkim czasie może obniżyć scoring.

Dla banków scoring to szybki wskaźnik Twojej wiarygodności. Niska ocena punktowa może skutkować odmową udzielenia kredytu lub gorszymi warunkami finansowania.

Historia zobowiązań jak analiza przeszłości wpływa na Twoją przyszłość?

Sekcja historii zobowiązań to serce raportu BIK. Znajdziesz tam szczegółowy wykaz wszystkich Twoich kredytów i pożyczek, zarówno tych aktywnych, jak i już spłaconych. Kluczowe jest zwrócenie uwagi na kolorowe oznaczenia terminowości spłat zielone oznaczają terminowość, żółte niewielkie opóźnienia, a czerwone poważne problemy. Analizując tę sekcję, banki widzą, jak radziłeś sobie z finansami w przeszłości. Pozytywna historia, czyli regularne i terminowe spłacanie zobowiązań, jest Twoim największym atutem i znacząco zwiększa szanse na uzyskanie kolejnych kredytów na korzystnych warunkach. Negatywne wpisy niestety działają na Twoją niekorzyść i mogą zamknąć Ci drogę do finansowania na wiele lat.

Wskaźnik sytuacji płatniczej co mówi o Twojej aktualnej kondycji?

Wskaźnik sytuacji płatniczej to kolejny istotny element raportu, ściśle powiązany z terminowością spłat. Odzwierciedla on aktualną kondycję Twoich finansów i zdolność do regulowania zobowiązań. Jeśli regularnie spłacasz raty, Twój wskaźnik będzie pozytywny, co świadczy o Twojej stabilności finansowej. Jakiekolwiek opóźnienia, zwłaszcza te dłuższe, natychmiast pogarszają ten wskaźnik, sygnalizując bankom potencjalne problemy z płynnością. Jest to więc szybka informacja dla kredytodawców o tym, jak aktualnie radzisz sobie z zarządzaniem długiem.

Zapytania kredytowe kto i dlaczego sprawdzał Twoje dane?

W raporcie BIK znajdziesz również sekcję dotyczącą zapytań kredytowych. Pokazuje ona, które instytucje finansowe sprawdzały Twoje dane i kiedy to miało miejsce. Każde złożenie wniosku o kredyt czy pożyczkę generuje takie zapytanie. Ważne jest, aby monitorować tę sekcję, ponieważ zbyt duża liczba zapytań w krótkim czasie (np. w ciągu kilku tygodni) może negatywnie wpłynąć na Twoją ocenę kredytową. Banki mogą to interpretować jako Twoje desperackie poszukiwanie finansowania, co zwiększa ryzyko. Zawsze upewnij się, że wszystkie zapytania są Ci znane i pochodzą od instytucji, z którymi faktycznie się kontaktowałeś.Znalazłeś błąd w raporcie BIK? Jak go poprawić?

Procedura reklamacyjna w BIK jak złożyć wniosek o korektę?

Zdarza się, że w raporcie BIK pojawią się błędy na przykład nieaktualne dane o spłaconym kredycie lub błędnie naliczone opóźnienia. W takiej sytuacji masz prawo złożyć reklamację i wnioskować o korektę. Oto ogólna procedura:

- Zidentyfikuj błąd: Dokładnie wskaż, które informacje w raporcie są nieprawidłowe.

- Skontaktuj się z BIK: Zaloguj się na swoje konto na bik.pl i poszukaj opcji "Reklamacje" lub "Zgłoś nieprawidłowość". Możesz również wysłać pisemny wniosek.

- Wskaż instytucję: W reklamacji musisz wskazać instytucję (bank, firma pożyczkowa), która przekazała błędne dane do BIK.

- Dołącz dowody: Przygotuj wszelkie dokumenty potwierdzające Twoje racje (np. potwierdzenia spłat, zaświadczenia z banku).

- Czekaj na odpowiedź: BIK ma 30 dni na rozpatrzenie reklamacji i dokonanie korekty lub wyjaśnienie sytuacji.

Pamiętaj, że skuteczne sprostowanie błędu może znacząco poprawić Twój scoring i wiarygodność kredytową.

Jakie dokumenty będą potrzebne do sprostowania nieprawidłowych informacji?

Aby skutecznie udowodnić błąd w raporcie BIK, będziesz potrzebować odpowiednich dokumentów. Ich rodzaj zależy od charakteru nieprawidłowości, ale najczęściej są to:

- Potwierdzenia spłat: Wyciągi bankowe, potwierdzenia przelewów, harmonogramy spłat.

- Zaświadczenia z banku/instytucji finansowej: Dokumenty potwierdzające spłatę kredytu, zamknięcie rachunku karty kredytowej, brak zadłużenia.

- Umowy kredytowe: W przypadku błędów dotyczących warunków umowy.

- Korespondencja z instytucją: Wszelkie pisma, e-maile dotyczące danego zobowiązania.

Im więcej dowodów przedstawisz, tym większa szansa na szybkie i pozytywne rozpatrzenie Twojej reklamacji.

Jak historia w BIK wpływa na szansę otrzymania kredytu?

Niska ocena punktowa czy to definitywnie zamyka drogę do finansowania?

Niska ocena punktowa w BIK, choć jest poważną przeszkodą, nie zawsze definitywnie zamyka drogę do finansowania. Banki i instytucje finansowe mają różne polityki kredytowe. Oczywiście, z niskim scoringiem szanse na kredyt hipoteczny w dużym banku są znikome. Jednak istnieją alternatywne rozwiązania:

- Firmy pożyczkowe: Niektóre firmy pożyczkowe mają łagodniejsze kryteria oceny zdolności kredytowej i mogą udzielić pożyczki osobom z gorszą historią w BIK, choć zazwyczaj wiąże się to z wyższymi kosztami.

- Kredyty z poręczycielem: Jeśli masz kogoś, kto może poręczyć za Twój kredyt, Twoje szanse znacząco wzrastają.

- Zabezpieczone pożyczki: Pożyczki pod zastaw (np. samochodu) są również opcją, ale niosą ze sobą ryzyko utraty zabezpieczenia.

Warto jednak pamiętać, że najlepszym rozwiązaniem jest zawsze praca nad poprawą historii kredytowej, aby w przyszłości móc korzystać z tańszych i bezpieczniejszych form finansowania.

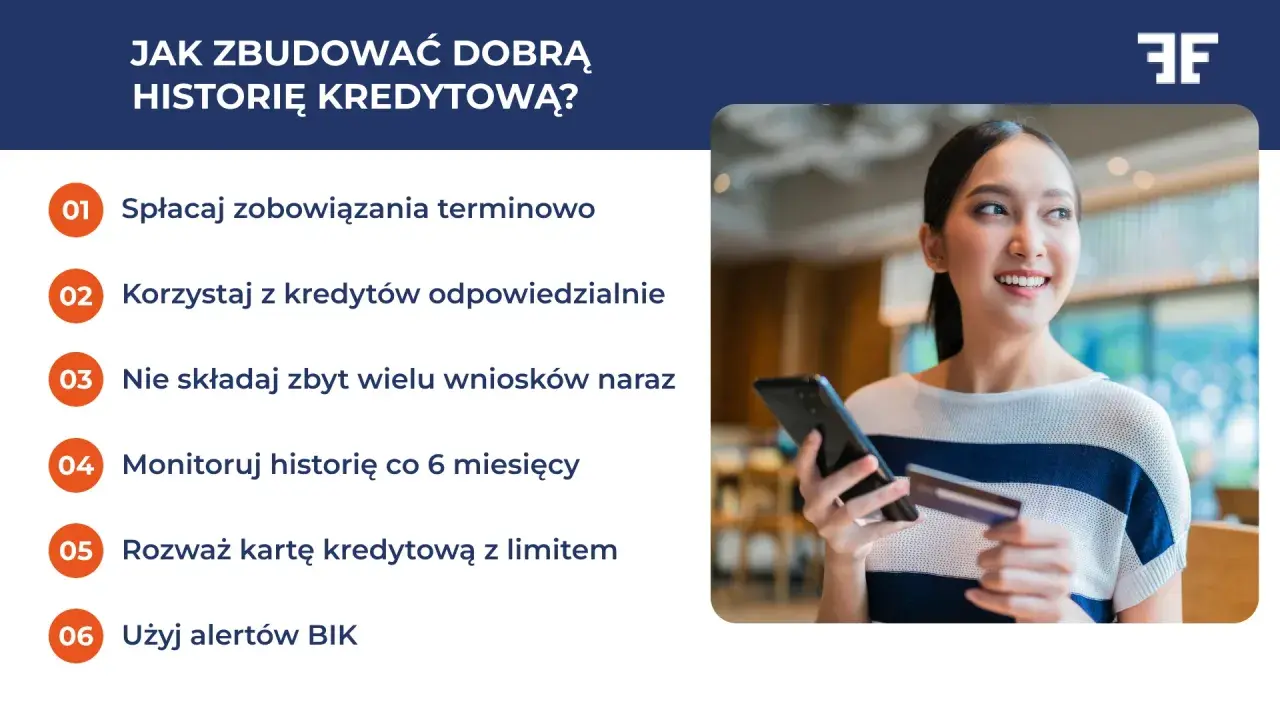

Budowanie pozytywnej historii kredytowej praktyczne wskazówki

Budowanie pozytywnej historii kredytowej to proces, który wymaga czasu i konsekwencji. Oto kilka praktycznych wskazówek, które pomogą Ci poprawić Twój wizerunek w BIK:

- Terminowe spłacanie zobowiązań: To podstawa! Zawsze płać raty na czas. Ustaw sobie przypomnienia, a najlepiej automatyczne przelewy.

- Rozsądne korzystanie z produktów kredytowych: Posiadanie karty kredytowej czy limitu w koncie i rozsądne korzystanie z nich (np. spłacanie całości zadłużenia w okresie bezodsetkowym) buduje pozytywną historię.

- Unikanie zbyt wielu zapytań kredytowych: Nie składaj wniosków o kredyt w wielu bankach jednocześnie. Wybierz jedną lub dwie instytucje, które najlepiej odpowiadają Twoim potrzebom.

- Monitorowanie raportów BIK: Regularne sprawdzanie BIK pozwala na wczesne wykrycie błędów i szybką reakcję, co chroni Twoją historię.

- Spłacanie starych zobowiązań: Jeśli masz zaległe długi, postaraj się je uregulować jak najszybciej.

Pamiętaj, że każdy pozytywny wpis w BIK pracuje na Twoją korzyść i przybliża Cię do uzyskania wymarzonego finansowania.

Przeczytaj również: Pożyczka 5000 zł: Kto dostanie? Sprawdź warunki i szanse!

"Czyszczenie BIK" prawdy i mity o usuwaniu negatywnych wpisów

Pojęcie "czyszczenia BIK" często budzi wiele nadziei, ale niestety jest też owiane mitami. Prawda jest taka, że nie da się "wyczyścić" BIK z negatywnych, ale prawdziwych wpisów tak po prostu. Negatywne informacje o opóźnieniach w spłatach zobowiązań są przechowywane w BIK przez 5 lat od momentu spłaty, jeśli opóźnienie przekroczyło 60 dni i bank przetwarzał te dane bez Twojej zgody. Jeśli wyraziłeś zgodę na przetwarzanie danych po spłacie, to te dane mogą być widoczne do momentu jej wycofania.

Co można zrobić?

- Usunąć błędne wpisy: To jest jak najbardziej możliwe i o tym pisałem wcześniej.

- Wycofać zgodę na przetwarzanie danych: Po spłacie zobowiązania masz prawo wycofać zgodę na przetwarzanie danych o tym kredycie, o ile nie było opóźnień powyżej 60 dni. Wtedy te dane znikną z BIK.

- Poprawić historię: Najskuteczniejszym "czyszczeniem" jest budowanie pozytywnej historii poprzez terminowe spłacanie bieżących i przyszłych zobowiązań.

Uważaj na firmy oferujące "czyszczenie BIK" za duże pieniądze często są to oszuści, którzy obiecują niemożliwe. Realne możliwości poprawy historii kredytowej leżą w Twoich rękach i w przestrzeganiu zasad odpowiedzialnego zarządzania finansami.