Wielu z nas zastanawia się, jak sprawdzić swoją historię kredytową, nie ponosząc przy tym dodatkowych kosztów. Na szczęście, zgodnie z obowiązującymi przepisami, każdy ma prawo do bezpłatnego wglądu w swoje dane zgromadzone przez Biuro Informacji Kredytowej (BIK). W tym artykule, jako Jacek Grabowski, przeprowadzę Cię krok po kroku przez cały proces uzyskania darmowego raportu BIK, wyjaśniając, co dokładnie w nim znajdziesz i czym różni się od płatnych wersji.

Jak pobrać BIK za darmo? Sprawdź swoje dane kredytowe bez opłat i poznaj kluczowe różnice

- Pobranie raportu BIK za darmo jest w pełni legalne i możliwe, a dokument ten nosi nazwę "Kopia Danych".

- Prawo do bezpłatnego wglądu w swoje dane przysługuje Ci raz na 6 miesięcy, zgodnie z przepisami RODO.

- Darmowa "Kopia Danych" zawiera pełne, surowe informacje o Twoich zobowiązaniach kredytowych, historii spłat i zapytaniach.

- Kluczową różnicą jest brak wskaźnika BIK Score (oceny punktowej) w darmowym raporcie, który jest dostępny tylko w płatnych wersjach.

- Proces wymaga założenia konta na portalu BIK i potwierdzenia tożsamości, np. przelewem weryfikacyjnym na 1 zł.

Czy faktycznie można uzyskać raport BIK za darmo? Wyjaśniamy przepisy

Twoje prawo do darmowej informacji: co mówi o tym RODO?

Zapewne wielu z Was słyszało, że dostęp do BIK jest płatny. To prawda, ale tylko częściowo. Zgodnie z art. 15 ust. 1 lit. g Ogólnego Rozporządzenia o Ochronie Danych (RODO), każda osoba fizyczna ma prawo do bezpłatnego dostępu do swoich danych osobowych przetwarzanych przez dowolny podmiot. Biuro Informacji Kredytowej, jako administrator Twoich danych, musi więc udostępnić Ci je bezpłatnie. W BIK-u ta darmowa forma wglądu w dane nazywa się "Kopią Danych". Jest to pełny wyciąg informacji, które BIK o Tobie posiada.

"Kopia Danych" vs płatny "Raport BIK": kluczowe różnice, które musisz znać

Z mojego doświadczenia wiem, że często pojawia się pytanie, czy darmowa "Kopia Danych" jest tak samo wartościowa jak płatny "Raport BIK". Odpowiedź brzmi: to zależy od Twoich potrzeb. Oto kluczowe różnice, które pomogą Ci podjąć decyzję:

| Cecha | Kopia Danych (darmowa) | Raport BIK (płatny) |

|---|---|---|

| Zawartość danych | Pełne, szczegółowe dane o wszystkich zobowiązaniach (aktywnych i zamkniętych), historia spłat, ewentualne opóźnienia, dane o zapytaniach kredytowych. | To samo co w Kopii Danych, plus dodatkowe analizy i wskaźniki. |

| Historia spłat | Szczegółowa, chronologiczna historia spłat każdego zobowiązania. | Szczegółowa, chronologiczna historia spłat każdego zobowiązania. |

| Zapytania kredytowe | Informacje o wszystkich zapytaniach wysłanych przez instytucje finansowe. | Informacje o wszystkich zapytaniach wysłanych przez instytucje finansowe. |

| BIK Score (ocena punktowa) | Brak nie zawiera syntetycznej oceny Twojej wiarygodności kredytowej. | Obecny zawiera ocenę punktową (od 1 do 100), ułatwiającą bankom ocenę ryzyka. |

Jak widać, "Kopia Danych" to surowe dane, bez interpretacji. Płatny "Raport BIK" zawiera to samo, ale wzbogacone o BIK Score, czyli scoring kredytowy, który jest bardzo pomocny przy ubieganiu się o kredyt.

Jak często przysługuje Ci darmowy wgląd w Twoją historię kredytową?

Zgodnie z regulacjami RODO, darmową "Kopię Danych" możesz uzyskać raz na 6 miesięcy. Jeśli potrzebujesz częstszego wglądu w swoje dane lub chcesz monitorować swoją zdolność kredytową na bieżąco, wówczas warto rozważyć płatne pakiety BIK, o których opowiem w dalszej części artykułu.

Zakładanie konta na portalu BIK krok po kroku: kompletny przewodnik

Co przygotować przed rejestracją? Lista niezbędnych dokumentów i danych

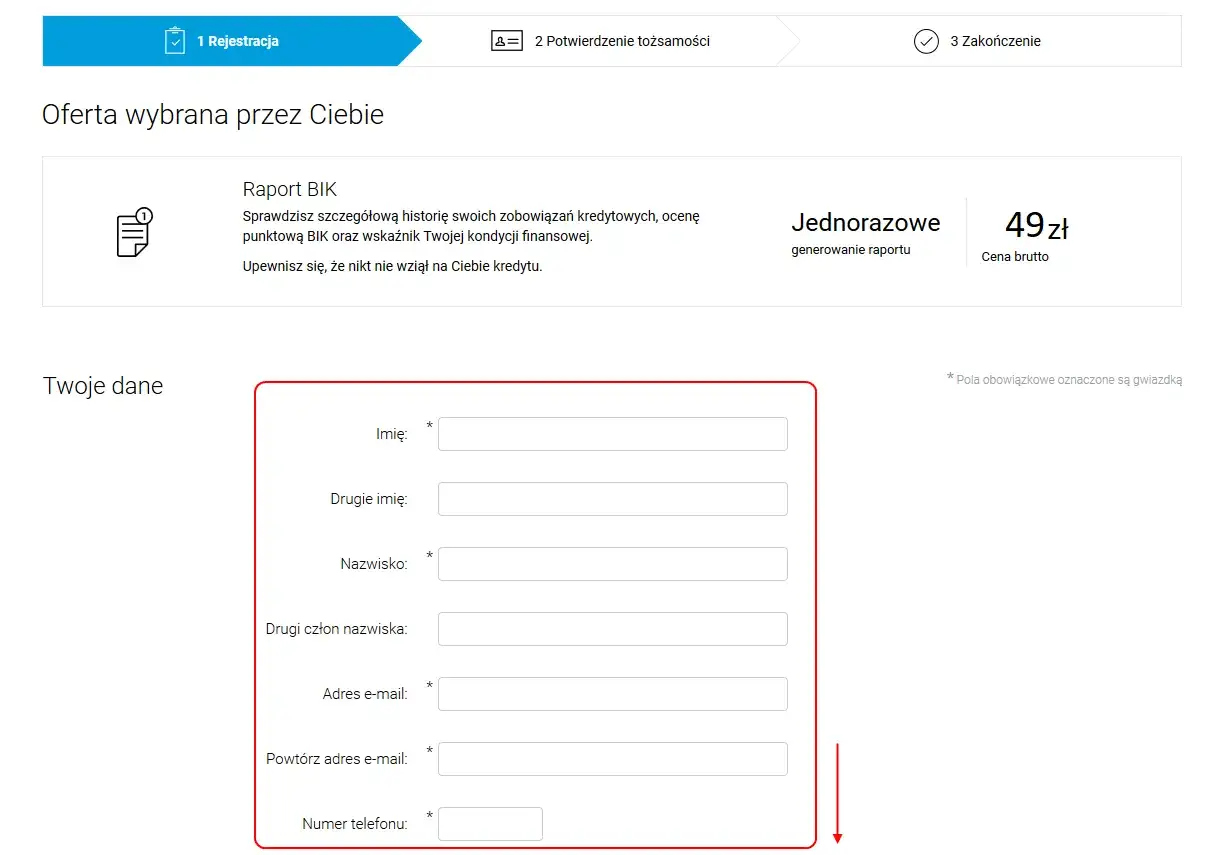

Zanim przystąpisz do zakładania konta na portalu BIK, przygotuj sobie kilka rzeczy. To znacznie usprawni cały proces i pozwoli uniknąć frustracji. Z mojego doświadczenia wiem, że warto mieć pod ręką:

- Dowód osobisty (lub inny dokument tożsamości ze zdjęciem) będziesz potrzebować danych z niego do wypełnienia formularza.

- Dane osobowe imię, nazwisko, PESEL, adres zamieszkania, numer telefonu, adres e-mail.

- Dostęp do konta bankowego będzie potrzebny do wykonania przelewu weryfikacyjnego na kwotę 1 zł. Ważne, aby konto było zarejestrowane na Twoje imię i nazwisko.

Wybór metody potwierdzenia tożsamości: która jest najszybsza i najbezpieczniejsza?

BIK oferuje kilka metod weryfikacji tożsamości, co jest kluczowym etapem rejestracji. Każda z nich ma swoje zalety i wady, jeśli chodzi o szybkość i wygodę. Moim zdaniem, najszybsze są te, które wykorzystują bankowość elektroniczną lub Profil Zaufany.

- Przelew weryfikacyjny na 1 zł: Najpopularniejsza metoda. Wymaga wykonania przelewu z Twojego konta bankowego na konto BIK. Jest bezpieczna i zazwyczaj szybka (kilka minut do kilku godzin, w zależności od banku).

- Skan dowodu osobistego + zdjęcie twarzy (selfie): Metoda alternatywna, jeśli nie masz dostępu do bankowości elektronicznej. Wymaga przesłania skanów dowodu i zdjęcia, co może wydłużyć proces weryfikacji przez pracownika BIK.

- Weryfikacja przez mObywatel lub Profil Zaufany: Coraz popularniejsza i bardzo wygodna opcja. Jeśli posiadasz aktywny profil zaufany lub aplikację mObywatel, weryfikacja jest niemal natychmiastowa i bardzo bezpieczna.

Przelew weryfikacyjny na 1 zł: jak go poprawnie wykonać?

Jeśli zdecydujesz się na przelew weryfikacyjny, oto co musisz wiedzieć. Po wypełnieniu podstawowych danych w formularzu rejestracyjnym na stronie BIK, system poprosi Cię o wykonanie przelewu na symboliczną kwotę 1 zł. Koniecznie wykonaj ten przelew z konta bankowego, którego jesteś jedynym właścicielem i które jest zarejestrowane na Twoje imię i nazwisko. Tytuł przelewu zazwyczaj jest generowany automatycznie przez system BIK. To bardzo ważny krok, ponieważ to właśnie dane z Twojego konta bankowego zostaną porównane z danymi podanymi w formularzu rejestracyjnym, aby potwierdzić Twoją tożsamość.

Weryfikacja przez mObywatel lub dowód osobisty: szczegółowa instrukcja

Weryfikacja za pomocą mObywatel lub Profilu Zaufanego to jedna z najwygodniejszych opcji. Po wybraniu tej metody, zostaniesz przekierowany na stronę logowania do Twojego banku (jeśli korzystasz z Profilu Zaufanego przez bankowość elektroniczną) lub do aplikacji mObywatel. Po zalogowaniu i potwierdzeniu operacji, Twoje dane zostaną automatycznie przesłane do BIK, a weryfikacja nastąpi błyskawicznie.

Jeśli wybierzesz weryfikację za pomocą skanu dowodu osobistego i zdjęcia twarzy (selfie), system poprosi Cię o przesłanie wyraźnych skanów obu stron dowodu osobistego oraz zdjęcia Twojej twarzy. Upewnij się, że zdjęcia są dobrej jakości, wszystkie dane są czytelne, a Twoja twarz na selfie jest dobrze oświetlona i wyraźna. BIK będzie musiał ręcznie zweryfikować te dokumenty, co może potrwać nieco dłużej, zazwyczaj do jednego dnia roboczego.

Jak pobrać darmowy raport BIK po zalogowaniu? Prosta instrukcja

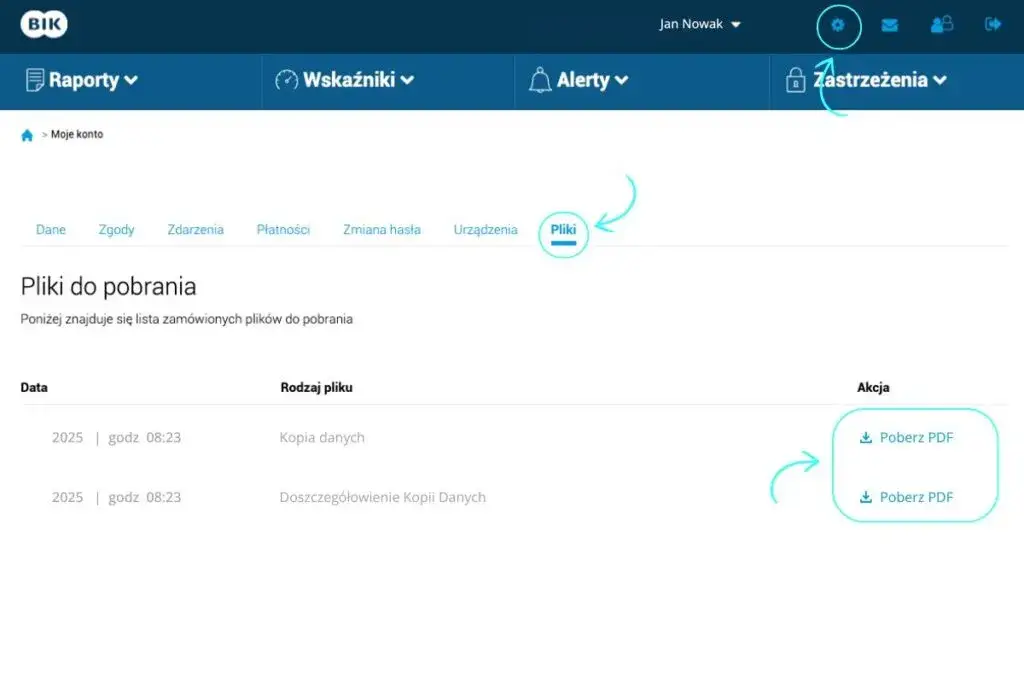

Gdzie znaleźć opcję "Kopia Danych" w nowym panelu klienta?

Po pomyślnym założeniu konta i zalogowaniu się do panelu klienta BIK, nawigacja jest dość intuicyjna. Zazwyczaj opcja pobrania "Kopii Danych" znajduje się w sekcji poświęconej Twoim raportom lub usługom. Szukaj zakładki o nazwie "Moje Raporty" lub "Usługi", a następnie opcji "Kopia Danych" lub "Pobierz Kopię Danych". Interfejs BIK jest regularnie aktualizowany, ale te nazwy są dość standardowe.

Ile trzeba czekać na wygenerowanie raportu?

Po złożeniu wniosku o wygenerowanie "Kopii Danych", system BIK potrzebuje chwili na przygotowanie dokumentu. Z mojego doświadczenia wynika, że czas oczekiwania może wynosić od kilku minut do kilku godzin, zwłaszcza w godzinach szczytu. Nie musisz czekać na stronie BIK wyśle Ci powiadomienie e-mail, gdy raport będzie gotowy do pobrania. Wtedy wystarczy ponownie zalogować się na swoje konto.

Jak bezpiecznie otworzyć i zapisać zaszyfrowany plik PDF z raportem?

Twój raport BIK zostanie udostępniony w formacie PDF i będzie zabezpieczony hasłem. To standardowa procedura, mająca na celu ochronę Twoich wrażliwych danych. Hasło do pliku PDF zostanie Ci podane w panelu klienta BIK lub w osobnym mailu. Pamiętaj, aby zapisać ten plik w bezpiecznym miejscu na swoim komputerze lub innym nośniku danych. Po otwarciu i zapoznaniu się z raportem, możesz go wydrukować lub zachować cyfrowo, pamiętając o jego ochronie przed dostępem osób nieuprawnionych.

Co dokładnie znajdziesz w darmowym raporcie BIK? Analizujemy jego zawartość

Sekcja danych osobowych: sprawdź, czy wszystko się zgadza

Na początku raportu znajdziesz swoje podstawowe dane osobowe: imię, nazwisko, PESEL, adres zamieszkania. To bardzo ważna sekcja, którą zawsze należy dokładnie sprawdzić. Upewnij się, że wszystkie dane są poprawne i aktualne. Jakiekolwiek błędy mogą świadczyć o pomyłce w systemie BIK lub, co gorsza, o próbie wyłudzenia kredytu na Twoje dane. W razie niezgodności, koniecznie podejmij kroki w celu ich skorygowania.

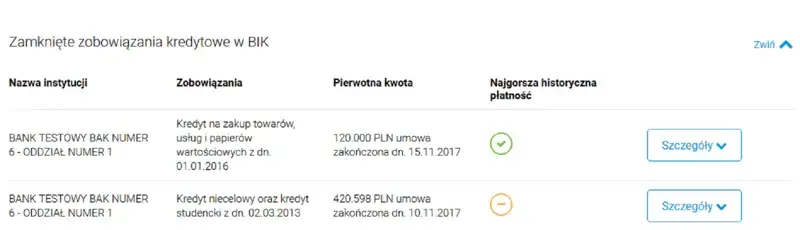

Twoje kredyty aktywne i zamknięte: jak czytać historię spłat?

Ta sekcja to serce Twojej historii kredytowej. Znajdziesz tu szczegółowe informacje o wszystkich Twoich zobowiązaniach zarówno tych aktywnych, które wciąż spłacasz, jak i tych już zamkniętych. Zobaczysz typ kredytu (np. gotówkowy, hipoteczny, karta kredytowa), nazwę instytucji finansowej, datę zawarcia umowy, kwotę, a co najważniejsze pełną historię spłat. Zwróć uwagę na wszelkie opóźnienia, które są zaznaczone w raporcie. Nawet niewielkie opóźnienia mogą negatywnie wpłynąć na Twoją ocenę wiarygodności kredytowej w przyszłości, dlatego tak ważne jest regularne monitorowanie tych danych.

Zapytania kredytowe: kto i kiedy sprawdzał Twoją historię?

W raporcie BIK znajdziesz również sekcję z zapytaniami kredytowymi. Są to informacje o tym, kto i kiedy sprawdzał Twoją historię kredytową. Każde zapytanie, np. w związku z wnioskiem o kredyt czy pożyczkę, jest odnotowywane. Zbyt duża liczba zapytań w krótkim czasie może być sygnałem ostrzegawczym dla banków, sugerującym, że aktywnie poszukujesz finansowania, co może być postrzegane jako zwiększone ryzyko. Monitorowanie tej sekcji pozwala również szybko zidentyfikować nieautoryzowane zapytania, które mogą wskazywać na próbę wyłudzenia.

Dlaczego w darmowym raporcie nie ma oceny punktowej (BIK Score)?

Jak już wspomniałem, kluczową różnicą między darmową "Kopią Danych" a płatnym "Raportem BIK" jest brak BIK Score w tej pierwszej. BIK Score to syntetyczna ocena punktowa Twojej wiarygodności kredytowej, wyrażona w skali od 1 do 100 punktów. Jest ona generowana na podstawie algorytmów BIK i stanowi dla banków szybką i wygodną informację o ryzyku związanym z udzieleniem Ci kredytu. W darmowej kopii otrzymujesz wszystkie dane, na podstawie których BIK Score jest wyliczany, ale bez samej oceny. Jeśli przygotowujesz się do złożenia wniosku o kredyt, BIK Score może być cenną informacją, pozwalającą ocenić Twoje szanse.

Darmowy raport BIK: kiedy jest wystarczający, a kiedy warto zainwestować w płatną wersję?

Planujesz duży kredyt hipoteczny? Dlaczego BIK Score może być kluczowy?

Jeśli planujesz zaciągnąć duży kredyt, na przykład hipoteczny, darmowa "Kopia Danych" może być dobrym punktem wyjścia, ale płatny raport z BIK Score będzie znacznie bardziej przydatny. Banki, oceniając wniosek o kredyt hipoteczny, bardzo dokładnie analizują Twoją historię kredytową i BIK Score. Wysoki wynik punktowy świadczy o Twojej wiarygodności i może ułatwić uzyskanie kredytu na korzystniejszych warunkach. Pozwala to również na wcześniejsze zidentyfikowanie potencjalnych problemów i ich naprawienie, zanim złożysz wniosek.

Chcesz regularnie monitorować swoją zdolność? Porównanie płatnych pakietów

Dla osób, które chcą regularnie monitorować swoją sytuację kredytową, BIK oferuje płatne pakiety. Pojedynczy płatny "Raport BIK" kosztuje około 49 zł. Bardziej opłacalne są pakiety roczne, na przykład pakiet 12 raportów plus Alerty BIK, który kosztuje około 129 zł. Takie pakiety są idealne dla osób, które:

- Często ubiegają się o różne formy finansowania.

- Chcą mieć stały wgląd w swój BIK Score i historię kredytową.

- Zależy im na bieżącym monitorowaniu swojej zdolności kredytowej.

Dzięki nim możesz na bieżąco śledzić zmiany i szybko reagować na ewentualne nieprawidłowości.

Jak Alerty BIK mogą uchronić Cię przed wyłudzeniem kredytu?

Alerty BIK to niezwykle cenne narzędzie, które wchodzi w skład płatnych pakietów. Działają one na zasadzie powiadomień SMS lub e-mail, które otrzymujesz w dwóch kluczowych sytuacjach:

- Gdy ktoś próbuje wziąć kredyt na Twoje dane: Jeśli jakakolwiek instytucja finansowa złoży zapytanie o Twoją historię kredytową w BIK, otrzymasz natychmiastowe powiadomienie. To pozwala szybko zareagować i zablokować potencjalne wyłudzenie.

- Gdy pojawiają się opóźnienia w spłacie Twoich zobowiązań: Alerty informują Cię o zbliżających się terminach płatności lub o już powstałych opóźnieniach, co pomaga uniknąć negatywnych wpisów w BIK.

Moim zdaniem, Alerty BIK to inwestycja w Twoje bezpieczeństwo finansowe, która może uchronić Cię przed poważnymi konsekwencjami wyłudzenia.

Najczęstsze problemy i pytania dotyczące darmowego raportu BIK: gotowe rozwiązania

Problem z weryfikacją tożsamości: co robić, gdy system odrzuca wniosek?

Zdarza się, że system BIK odrzuci wniosek o weryfikację tożsamości. Najczęstsze przyczyny to błędy w danych (np. literówka w PESEL-u), niezgodność danych z przelewu weryfikacyjnego z danymi w formularzu, lub niska jakość skanu dowodu. W takiej sytuacji dokładnie sprawdź wszystkie wprowadzone dane. Jeśli problem nadal występuje, skontaktuj się z obsługą klienta BIK. Mają oni dedykowane kanały wsparcia, które pomogą Ci rozwiązać problem i przeprowadzą Cię przez proces weryfikacji.

Nie pamiętasz hasła do konta BIK? Jak bezpiecznie je odzyskać?

Zapomnienie hasła to nic niezwykłego. Na szczęście, BIK oferuje standardową procedurę odzyskiwania hasła. Na stronie logowania znajdziesz opcję "Nie pamiętam hasła" lub "Odzyskaj hasło". Po kliknięciu w nią, zostaniesz poproszony o podanie adresu e-mail lub loginu, a następnie otrzymasz instrukcje dotyczące resetowania hasła, zazwyczaj poprzez link wysłany na Twój zarejestrowany adres e-mail. Pamiętaj, aby zawsze korzystać z oficjalnych kanałów BIK i zachować ostrożność przy podawaniu danych.

Przeczytaj również: 7 pożyczek? Wyjdź z długów! Skuteczny plan oddłużania krok po kroku

Znalazłeś błąd w raporcie? Jak złożyć reklamację i poprawić swoje dane w BIK?

Jeśli po przeanalizowaniu darmowej "Kopii Danych" znajdziesz jakiekolwiek błędy (np. nieprawidłowe dane osobowe, błędne informacje o kredycie, którego nie zaciągnąłeś), masz prawo złożyć reklamację. Procedura jest prosta:

- Zaloguj się do swojego konta BIK i znajdź sekcję dotyczącą reklamacji lub kontaktu.

- Opisz dokładnie błąd, wskazując, o które dane chodzi i dlaczego są nieprawidłowe.

- Dołącz ewentualne dowody (np. potwierdzenie spłaty kredytu, umowę).

BIK ma obowiązek rozpatrzyć Twoją reklamację i skorygować dane w ciągu 30 dni. To bardzo ważne, ponieważ błędne informacje mogą negatywnie wpływać na Twoją zdolność kredytową.