Chcesz świadomie zarządzać swoimi oszczędnościami i maksymalizować zyski z lokat? Ten przewodnik krok po kroku pokaże Ci, jak samodzielnie obliczyć potencjalny zarobek z depozytu bankowego. Zrozumienie mechanizmów stojących za oprocentowaniem i kapitalizacją to klucz do podejmowania lepszych decyzji finansowych.

Jak obliczyć zysk z lokaty? Poznaj wzory i kluczowe czynniki

- Zysk brutto z lokaty oblicza się wzorem: (Kwota * Oprocentowanie * Dni) / 365.

- Od zysku brutto należy odjąć 19% podatku Belki, aby uzyskać zysk netto ("na rękę").

- Oprocentowanie podawane przez banki jest zawsze w skali roku.

- Częstotliwość kapitalizacji odsetek (np. miesięczna, kwartalna) ma wpływ na ostateczny zysk im częstsza, tym wyższy potencjalny zarobek.

- Warto rozróżniać zysk nominalny od realnego, który uwzględnia wpływ inflacji na siłę nabywczą pieniądza.

- Dostępne są kalkulatory online, które mogą ułatwić obliczenia, ale zawsze należy weryfikować ich założenia.

Dlaczego warto samodzielnie obliczać zysk z lokaty?

Samodzielne obliczanie zysku z lokaty to moim zdaniem podstawa świadomego zarządzania finansami. Pozwala nie tylko na pełne zrozumienie oferty banku, ale przede wszystkim na uniknięcie rozczarowań. Kiedy wiesz, jak działają mechanizmy oprocentowania w skali roku, podatku czy kapitalizacji, zyskujesz pełną kontrolę nad swoimi oszczędnościami i możesz podejmować decyzje, które realnie przyczynią się do pomnażania Twojego kapitału.

Fundamenty kalkulacji: Wzór na zysk z lokaty krok po kroku

Składniki wzoru: Kapitał, oprocentowanie i czas

Aby obliczyć zysk z lokaty, potrzebujemy trzech podstawowych informacji. Po pierwsze, kwota lokaty, czyli kapitał, który zamierzasz zainwestować. Po drugie, oprocentowanie w skali roku banki zawsze podają oprocentowanie roczne, niezależnie od tego, na jak długo zakładasz lokatę. To bardzo ważna informacja, o której wielu zapomina. Po trzecie, liczba dni trwania lokaty, czyli precyzyjny okres, przez jaki Twoje środki będą pracować na lokacie. Te trzy elementy są kluczowe do prawidłowych kalkulacji.Wzór na zysk brutto: Pierwszy krok do poznania Twojego zarobku

Podstawowy wzór na obliczenie zysku brutto z lokaty, czyli przed odjęciem podatku, wygląda następująco:

Zysk brutto = (Kwota lokaty * Oprocentowanie w skali roku * Liczba dni trwania lokaty) / 365 dni

Warto pamiętać, że niektóre banki w swoich obliczeniach mogą przyjmować rok liczący 360 dni, co ma niewielki wpływ na ostateczny wynik, ale może być istotne przy bardzo dużych kwotach. Zawsze sprawdzaj regulamin banku, aby upewnić się, jaką metodę stosują.

Praktyczny przykład: Obliczamy zysk brutto dla lokaty na 10 000 zł

Przyjmijmy, że wpłacamy 10 000 zł na lokatę z oprocentowaniem 4% w skali roku. Zobaczmy, jak to wygląda dla różnych okresów:

-

Lokata 3-miesięczna (ok. 90 dni):

- Zysk brutto = (10 000 zł * 0,04 * 90) / 365 = 36 000 / 365 ≈ 98,63 zł

-

Lokata 6-miesięczna (ok. 180 dni):

- Zysk brutto = (10 000 zł * 0,04 * 180) / 365 = 72 000 / 365 ≈ 197,26 zł

-

Lokata 12-miesięczna (365 dni):

- Zysk brutto = (10 000 zł * 0,04 * 365) / 365 = 40 000 / 365 ≈ 400,00 zł

Jak widać, im dłużej lokujemy środki, tym wyższy zysk brutto. To logiczne, ale warto zobaczyć to na konkretnych liczbach.

Podatek Belki: Jak wpływa na ostateczny zysk?

Czym jest podatek od zysków kapitałowych i ile wynosi?

W Polsce od zysków kapitałowych, w tym od odsetek z lokat, pobierany jest tzw. "podatek Belki". Jest to zryczałtowany podatek dochodowy w wysokości 19%. Co ważne, nie musisz się martwić jego rozliczaniem banki robią to automatycznie. Odprowadzają należną kwotę do urzędu skarbowego, a Tobie wypłacają już kwotę netto. Warto wspomnieć, że od jakiegoś czasu mówi się o planowanych zmianach w tym podatku, które mogłyby wprowadzić kwoty wolne od opodatkowania, jednak na chwilę obecną (styczeń 2026) obowiązuje niezmiennie stawka 19%.

Obliczanie zysku netto: Prosty sposób na poznanie kwoty "na rękę"

Po obliczeniu zysku brutto musimy odjąć od niego podatek Belki, aby poznać realną kwotę, która trafi na nasze konto. Możemy to zrobić na dwa sposoby:

Zysk netto = Zysk brutto - (Zysk brutto * 0,19)

lub prościej:

Zysk netto = Zysk brutto * 0,81

Ta druga opcja wynika z faktu, że jeśli 19% zysku zabiera państwo, to nam zostaje 81% (100% - 19% = 81%). To jest właśnie ta kwota, którą faktycznie otrzymuje klient, czyli "na rękę".

Przykład: Od zysku brutto do zysku netto zobacz różnicę

Wróćmy do naszych wcześniejszych przykładów i obliczmy zysk netto po odjęciu podatku Belki:

| Okres lokaty | Zysk brutto | Podatek (19%) | Zysk netto |

|---|---|---|---|

| 3 miesiące | 98,63 zł | 18,74 zł | 79,89 zł |

| 6 miesięcy | 197,26 zł | 37,48 zł | 159,78 zł |

| 12 miesięcy | 400,00 zł | 76,00 zł | 324,00 zł |

Jak widać, podatek Belki znacząco obniża nasz realny zysk. To ważny czynnik, który zawsze należy brać pod uwagę przy porównywaniu ofert lokat.

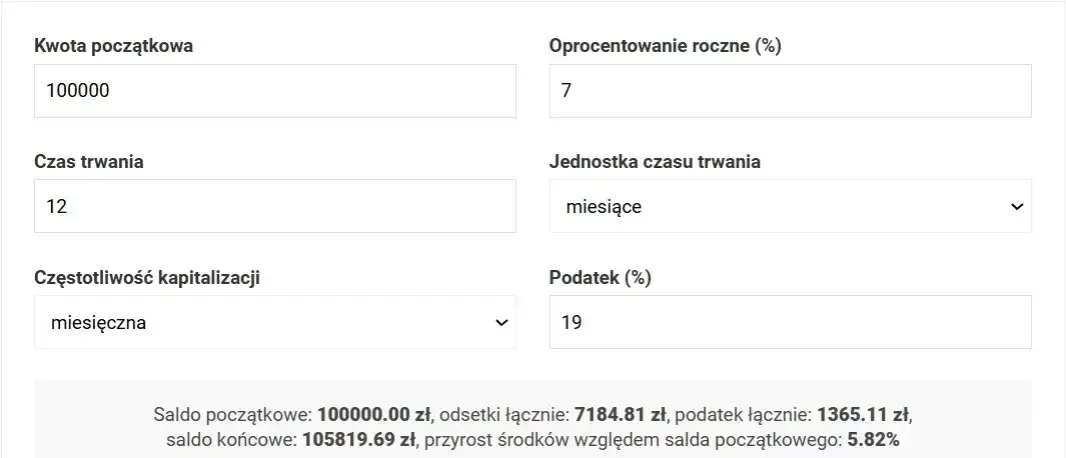

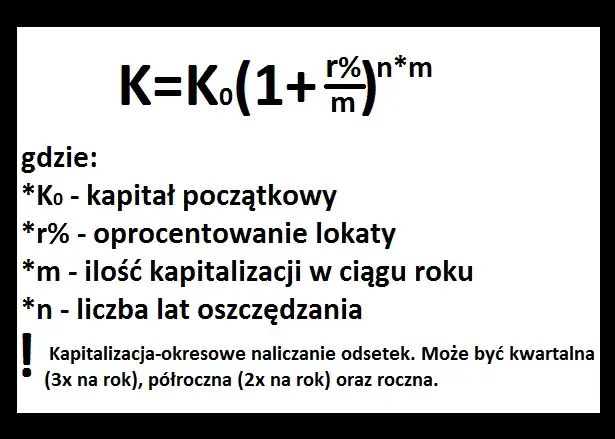

Kapitalizacja odsetek: Klucz do większych zysków

Kapitalizacja prosta vs. złożona na czym polega różnica?

Kapitalizacja odsetek to moment, w którym naliczone odsetki są doliczane do kapitału. Wyróżniamy dwa główne typy. Kapitalizacja prosta oznacza, że odsetki naliczane są zawsze tylko od początkowej kwoty kapitału. To najczęściej spotykana forma w przypadku tradycyjnych lokat terminowych, gdzie odsetki wypłacane są na koniec okresu. Z kolei kapitalizacja złożona, znana również jako procent składany, to mechanizm, w którym naliczone odsetki są doliczane do kapitału, a w kolejnym okresie odsetki naliczane są już od powiększonej kwoty. To prawdziwy "magiczny" mechanizm, który z czasem może znacząco zwiększyć Twój zarobek.

Jak częstotliwość kapitalizacji (miesięczna, kwartalna, roczna) zmienia Twój zarobek?

Częstotliwość kapitalizacji ma ogromny wpływ na finalny zysk z lokaty. Zasadniczo, im częstsza kapitalizacja, tym wyższy zysk. Dlaczego? Ponieważ w przypadku kapitalizacji złożonej, odsetki zaczynają "pracować" szybciej. Na przykład, lokata z kapitalizacją miesięczną będzie generować wyższe odsetki niż lokata z kapitalizacją roczną, nawet przy tym samym oprocentowaniu nominalnym. Dzieje się tak, ponieważ odsetki doliczane są do kapitału co miesiąc, a w kolejnym miesiącu są już naliczane od większej kwoty. Konta oszczędnościowe często oferują kapitalizację miesięczną, co jest ich dużą zaletą w porównaniu do wielu lokat terminowych, które kapitalizują odsetki dopiero na koniec okresu.

Gdzie sprawdzić rodzaj kapitalizacji w ofercie banku?

Informację o rodzaju i częstotliwości kapitalizacji odsetek znajdziesz zawsze w szczegółowych warunkach oferty banku. Najczęściej będzie to regulamin lokaty, tabela oprocentowania lub karta produktu. Zawsze radzę dokładnie przeczytać te dokumenty, zanim zdecydujesz się na konkretną lokatę, ponieważ to właśnie tam kryją się wszystkie kluczowe detale.

Zysk nominalny a realny: Czy Twoje pieniądze zyskują na wartości?

Wpływ inflacji na siłę nabywczą Twoich oszczędności

Kiedy mówimy o zysku z lokaty, musimy rozróżnić zysk nominalny od zysku realnego. Zysk nominalny to nic innego jak kwota odsetek, którą otrzymujesz "na rękę" po opodatkowaniu. Jednak prawdziwą wartość Twoich pieniędzy określa zysk realny, który uwzględnia wpływ inflacji. Inflacja to wzrost cen towarów i usług, co oznacza, że za tę samą kwotę pieniędzy z czasem możesz kupić mniej. Jeśli oprocentowanie lokaty jest niższe niż inflacja, Twój zysk realny może być ujemny, co oznacza, że Twoje pieniądze tracą na sile nabywczej, mimo że nominalnie ich przybyło na koncie. To bardzo ważna perspektywa, o której często zapominamy w pogoni za najwyższym oprocentowaniem.Jak oszacować realny zysk z lokaty?

Aby oszacować realny zysk z lokaty, należy od nominalnego oprocentowania (lub nominalnego zysku po opodatkowaniu) odjąć aktualny wskaźnik inflacji. Oczywiście, jest to jedynie szacunek, ponieważ inflacja może się zmieniać w trakcie trwania lokaty. Mimo to, warto regularnie monitorować wskaźniki inflacji, aby mieć świadomość, czy Twoje oszczędności faktycznie zyskują na wartości, czy jedynie utrzymują swoją siłę nabywczą.Najczęstsze błędy w obliczeniach i jak ich unikać

- Mylenie oprocentowania w skali roku z faktycznym zyskiem dla lokat krótkoterminowych: To bardzo częsty błąd. Oprocentowanie 5% w skali roku na lokacie 3-miesięcznej nie oznacza, że po trzech miesiącach dostaniesz 5% zysku. Oznacza to, że dostaniesz 5% podzielone przez 4 (bo 3 miesiące to 1/4 roku). Jak unikać: Zawsze przeliczaj oprocentowanie na faktyczny okres trwania lokaty, używając wzoru na zysk brutto.

- Ignorowanie podatku Belki: Wielu początkujących inwestorów zapomina o 19% podatku od zysków kapitałowych, co prowadzi do zawyżania oczekiwanego zysku. Jak unikać: Zawsze po obliczeniu zysku brutto, odejmij od niego 19% podatku, aby poznać realny zysk netto.

- Niezwracanie uwagi na liczbę dni w roku przyjmowaną przez bank (365 vs 360): Chociaż różnica jest niewielka, przy dużych kwotach może mieć znaczenie. Jak unikać: Sprawdź w regulaminie banku, jaką liczbę dni przyjmuje do obliczeń. Jeśli nie jest to jasno określone, zazwyczaj przyjmuje się 365 dni.

- Niedocenianie wpływu inflacji: Skupianie się wyłącznie na nominalnym zysku bez uwzględnienia inflacji może prowadzić do iluzji zysku, podczas gdy realnie Twoje pieniądze tracą na wartości. Jak unikać: Regularnie sprawdzaj wskaźniki inflacji i staraj się szacować swój realny zysk, odejmując inflację od nominalnego oprocentowania.

Przeczytaj również: Czy warto zmienić oprocentowanie kredytu na stałe? Poradnik

Narzędzia ułatwiające obliczenia: Czy kalkulatory online są pomocne?

Zalety i wady gotowych kalkulatorów zysku z lokat

| Zalety kalkulatorów online | Wady kalkulatorów online |

|---|---|

| Szybkość i wygoda: Błyskawiczne obliczenia bez konieczności ręcznego stosowania wzorów. | Potencjalne uproszczenia: Mogą nie uwzględniać wszystkich niuansów (np. dokładnej liczby dni w roku, specyficznych warunków banku). |

| Łatwość porównywania: Umożliwiają szybkie porównanie różnych ofert lokat. | Brak transparentności: Nie zawsze widać, jakie dokładnie założenia przyjmuje kalkulator do obliczeń. |

| Dostępność: Wiele darmowych narzędzi dostępnych na stronach banków i portalach finansowych. | Brak personalizacji: Nie zawsze pozwalają na wprowadzenie niestandardowych parametrów, np. nieregularnych wpłat. |

Na co zwrócić uwagę, wybierając kalkulator internetowy?

Korzystanie z kalkulatorów online to świetne ułatwienie, ale zawsze z pewną dozą ostrożności. Oto, na co ja zwracam uwagę, wybierając takie narzędzie:

- Uwzględnienie podatku Belki: Upewnij się, że kalkulator automatycznie odejmuje podatek od zysków kapitałowych. To absolutna podstawa.

- Możliwość wyboru częstotliwości kapitalizacji: Dobry kalkulator powinien pozwalać na określenie, czy kapitalizacja jest miesięczna, kwartalna, roczna, czy na koniec okresu.

- Jasne założenia: Sprawdź, czy kalkulator jasno informuje, jaką liczbę dni w roku przyjmuje do obliczeń (365 czy 360).

- Źródło kalkulatora: Preferuję kalkulatory udostępniane przez renomowane banki lub uznane portale finansowe, które są zazwyczaj bardziej wiarygodne i aktualizowane.

- Możliwość wprowadzania niestandardowych danych: Jeśli masz specyficzne potrzeby, np. planujesz dopłacać do lokaty, sprawdź, czy kalkulator oferuje taką funkcjonalność.