Szukasz najlepszej lokaty bankowej na początku 2026 roku, która pozwoli Ci realnie pomnożyć oszczędności? Ten artykuł to praktyczny przewodnik po aktualnych ofertach, rankingach i kluczowych warunkach, dzięki któremu wybierzesz najkorzystniejszą opcję dla swoich pieniędzy. Jako Jacek Grabowski, od lat śledzący rynek finansowy, postaram się przedstawić Ci najbardziej aktualne dane i wskazać, na co zwrócić szczególną uwagę, by nie wpaść w pułapki.

Najlepsze lokaty bankowe na początek 2026 roku jak znaleźć te najbardziej zyskowne?

- Najatrakcyjniejsze oprocentowanie lokat promocyjnych sięga 6,5% - 7,75% w skali roku, ale niemal zawsze wymaga spełnienia dodatkowych warunków.

- Średnie oprocentowanie na rynku wynosi około 2,62%, a przy inflacji 2,4% około 55% ofert pozwala na ochronę kapitału.

- Stopy procentowe NBP są stabilne (4,00%), co sugeruje brak gwałtownych spadków oprocentowania lokat w najbliższym czasie.

- Większość najwyżej oprocentowanych ofert to lokaty powitalne dla nowych klientów lub na "nowe środki" dla obecnych, często wymagające założenia konta i aktywności.

- Kluczowe "gwiazdki" to konieczność założenia ROR, aktywność na koncie, zgody marketingowe, limity kwotowe oraz ryzyko automatycznego odnowienia na gorszych warunkach.

- Pamiętaj o 19% podatku od zysków kapitałowych (podatek Belki) oraz gwarancjach BFG do równowartości 100 000 euro.

Stabilizacja po cięciach: jak decyzje RPP wpływają na twoje oszczędności?

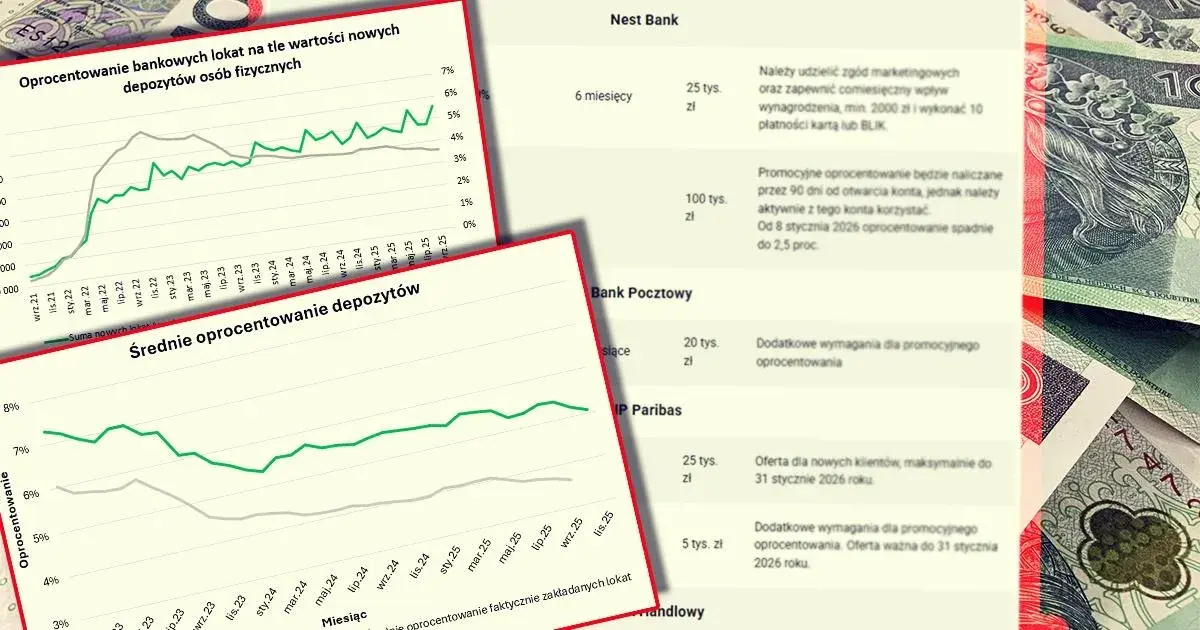

Na początku 2026 roku rynek lokat bankowych charakteryzuje się pewną stabilizacją, co jest bezpośrednim efektem decyzji Rady Polityki Pieniężnej. W styczniu RPP utrzymała stopy procentowe na niezmienionym poziomie, ze stopą referencyjną wynoszącą 4,00%. Ta stabilizacja stóp to dobra wiadomość dla oszczędzających, ponieważ sugeruje, że oprocentowanie lokat w najbliższym czasie nie powinno gwałtownie spadać. Oczywiście, musimy być realistami prognozy na resztę roku 2026 wskazują na możliwość 1-2 niewielkich obniżek, co może stopniowo pogarszać oferty depozytowe. Dlatego tak ważne jest, aby już teraz zabezpieczyć swoje środki na jak najkorzystniejszych warunkach.

Inflacja kontra zysk z lokaty: czy realnie zarobisz na depozycie?

Kiedy analizujemy oferty lokat, kluczowe jest nie tylko nominalne oprocentowanie, ale także to, jak ma się ono do inflacji. Obecnie średnie oprocentowanie wszystkich analizowanych lokat na rynku wynosi około 2,62%. Z kolei inflacja za grudzień 2025 roku kształtowała się na poziomie 2,4%. Co to oznacza dla Twoich oszczędności? Niestety, nie wszystkie lokaty pozwalają na realny zysk. Moje analizy pokazują, że około 55% ofert lokat pozwala na ochronę kapitału przed utratą wartości spowodowaną inflacją. Pozostałe 45% to de facto powolne tracenie siły nabywczej pieniądza. Dlatego tak istotne jest, aby szukać ofert, które wyraźnie przewyższają wskaźnik inflacji.

Pułapki i "gwiazdki" w ofertach, czyli na co musisz uważać

W poszukiwaniu najlepszej lokaty, łatwo dać się zwieść wysokim cyfrom w reklamach. Pamiętaj jednak, że "diabeł tkwi w szczegółach", a banki często stosują szereg warunków, które mogą wpłynąć na finalny zysk. Oto najczęściej spotykane "gwiazdki", na które musisz zwrócić uwagę:

- Konieczność założenia konta osobistego (ROR): Wiele z najwyżej oprocentowanych lokat to oferty powitalne, które wymagają otwarcia ROR-u w danym banku. To dla banku sposób na pozyskanie nowego klienta i związanie go z instytucją.

- Wymóg aktywnego korzystania z konta: Samo założenie ROR-u to często za mało. Banki mogą oczekiwać comiesięcznych wpływów (np. wynagrodzenia w wysokości min. 2000 zł) lub wykonania określonej liczby transakcji kartą/BLIKiem, aby utrzymać promocyjne oprocentowanie lokaty.

- Udzielenie zgód marketingowych: To niemal standard w ofertach promocyjnych. Zgoda na kontakt telefoniczny czy mailowy w celach marketingowych jest często warunkiem koniecznym do skorzystania z atrakcyjnej lokaty.

- Ograniczenia kwotowe: Najwyższe stawki procentowe zazwyczaj dotyczą relatywnie niskich kwot często do 25 000 zł, 50 000 zł lub 100 000 zł. Jeśli masz większe oszczędności, będziesz musiał je podzielić lub zaakceptować niższe oprocentowanie dla nadwyżki.

- Krótki okres trwania: Najlepsze oferty są zwykle na krótki okres, np. 3 lub 6 miesięcy. Po tym czasie oprocentowanie może drastycznie spaść, jeśli nie zareagujesz.

- Automatyczna odnawialność na gorszych warunkach: To jedna z największych pułapek. Po zakończeniu okresu promocyjnego lokata często odnawia się automatycznie na standardowym, znacznie niższym oprocentowaniu. Jeśli nie zrobisz nic, możesz stracić sporo pieniędzy.

Ranking lokat bankowych: top oferty dla maksymalnego zysku

Przejdźmy do konkretów. Jeśli szukasz maksymalnego zysku, musisz być gotowy na spełnienie pewnych warunków. Rynek lokat na początku 2026 roku oferuje naprawdę atrakcyjne stawki, ale są one zarezerwowane dla tych, którzy aktywnie poszukują i są gotowi na pewne kompromisy.

Liderzy oprocentowania: lokaty 6,5%, 5% i więcej dla najbardziej wymagających

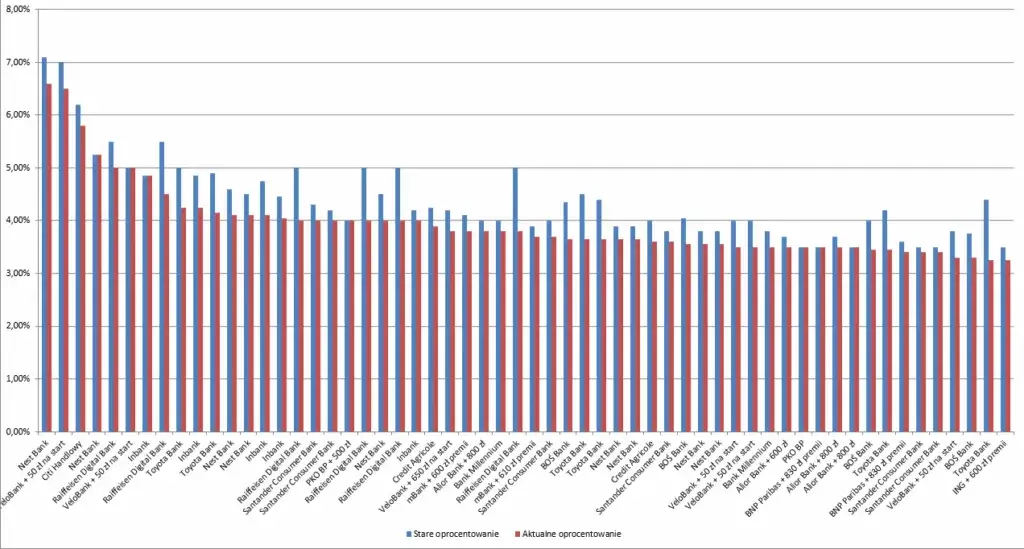

Na początku 2026 roku najwyżej oprocentowane lokaty oscylują w przedziale 6,5% - 7,75% w skali roku. To stawki, które realnie pozwalają myśleć o pomnożeniu kapitału. Wśród liderów znajdziemy takie oferty jak Moto Lokata Plus, która potrafi zaoferować nawet 7,75%, Nest Bank z Lokatą Witaj na poziomie 6,6%, czy VeloBank z VeloLokatą dla Aktywnych oferującą 6,5%. Pamiętaj jednak, że te stawki są niemal zawsze obwarowane dodatkowymi warunkami, takimi jak konieczność założenia nowego konta, wpłata "nowych środków" czy spełnienie wymogów aktywności. Bez dokładnej analizy regulaminu, wysokie oprocentowanie może okazać się iluzoryczne.

Szczegółowe porównanie: oprocentowanie, kwota maksymalna i kluczowe warunki

Przygotowałem dla Ciebie tabelę, która pomoże Ci zorientować się w najatrakcyjniejszych ofertach na rynku. Pamiętaj, że dane te są aktualne na początek 2026 roku i mogą ulec zmianie.

| Bank | Nazwa Lokaty | Oprocentowanie w skali roku | Kwota maksymalna | Okres lokaty | Główne warunki |

|---|---|---|---|---|---|

| Bank X | Moto Lokata Plus | 7,75% | 50 000 zł | 3 miesiące | Dla nowych klientów, wymagane ROR i zgody marketingowe. |

| Nest Bank | Lokata Witaj | 6,6% | 100 000 zł | 6 miesięcy | Dla nowych klientów, wymagane ROR i aktywne korzystanie (wpływy). |

| VeloBank | VeloLokata dla Aktywnych | 6,5% | 150 000 zł | 3 miesiące | Dla nowych i obecnych klientów (nowe środki), wymagane ROR i aktywność (transakcje kartą). |

| Bank Y | Lokata na Start | 6,7% | 75 000 zł | 4 miesiące | Dla nowych klientów, wymagane ROR i comiesięczne wpływy min. 2500 zł. |

| Bank Z | Promocyjna Lokata | 6,3% | 200 000 zł | 6 miesięcy | Dla nowych środków, wymagane ROR i utrzymanie salda na koniec miesiąca. |

Ukryty koszt wysokiego procentu: czy zawsze opłaca się zakładać konto?

Jak widać z powyższej tabeli, większość najwyżej oprocentowanych lokat jest ściśle powiązana z koniecznością założenia konta osobistego (ROR) w danym banku. To dla banku strategia pozyskiwania nowych klientów. Z mojej perspektywy, to jest jak najbardziej zrozumiałe. Pytanie brzmi: czy zawsze jest to opłacalne dla Ciebie? Musisz wziąć pod uwagę nie tylko oprocentowanie lokaty, ale także potencjalne koszty i warunki związane z utrzymaniem ROR-u. Często, aby konto było bezpłatne, musisz spełnić dodatkowe warunki aktywności, takie jak comiesięczne wpływy, wykonanie określonej liczby transakcji kartą czy BLIKiem. Jeśli nie zamierzasz aktywnie korzystać z nowego konta, jego utrzymanie może generować opłaty, które w efekcie obniżą realny zysk z lokaty. Zawsze dokładnie czytaj tabelę opłat i prowizji!

Najlepsze lokaty dla nowych klientów: jak banki walczą o twoje pieniądze?

Banki doskonale wiedzą, że nowi klienci to podstawa ich rozwoju. Dlatego też segment "lokat powitalnych" lub "na start" jest jednym z najbardziej dynamicznych i konkurencyjnych na rynku. To właśnie w tych ofertach znajdziesz najwyższe oprocentowanie, które ma za zadanie skusić Cię do zmiany banku lub otwarcia kolejnego konta. Banki są gotowe zapłacić więcej za Twoje pieniądze, jeśli tylko zdecydujesz się na nawiązanie z nimi długotrwałej relacji. To strategia win-win, pod warunkiem, że świadomie podejdziesz do warunków.

Krok po kroku: jakie warunki aktywności musisz spełnić, by nie stracić promocyjnego procentu?

Otworzenie konta i założenie lokaty to dopiero początek. Aby cieszyć się promocyjnym oprocentowaniem, banki często wymagają spełnienia dodatkowych warunków aktywności na nowo założonym ROR-ze. Oto najczęstsze z nich:

- Comiesięczne wpływy wynagrodzenia: Banki często oczekują regularnych wpływów na konto, np. wynagrodzenia w minimalnej wysokości 2000 zł lub 2500 zł. Chodzi o to, abyś aktywnie korzystał z konta jako głównego rachunku.

- Wykonanie określonej liczby transakcji: Może to być wymóg wykonania np. 3-5 transakcji kartą debetową do konta lub płatności BLIKiem w miesiącu. To ma zachęcić Cię do codziennego używania karty.

- Udzielenie zgód marketingowych: Zgody na przetwarzanie danych w celach marketingowych oraz na kontakt telefoniczny/mailowy są niemal standardem. Bank chce mieć możliwość przedstawiania Ci kolejnych ofert.

- Utrzymanie minimalnego salda: Rzadziej, ale zdarza się, że bank wymaga utrzymania minimalnego salda na koncie przez cały okres trwania lokaty.

- Korzystanie z bankowości mobilnej: Niektóre banki premiują klientów, którzy aktywnie korzystają z aplikacji mobilnej, np. poprzez wykonanie w niej logowania lub transakcji.

Masz już konto w banku? Znajdź najlepszą lokatę na nowe środki

Co jeśli nie chcesz zmieniać banku, ale masz wolne środki i szukasz dla nich atrakcyjnej lokaty? Wtedy na scenę wchodzą lokaty na "nowe środki". To specjalna kategoria ofert skierowana do obecnych klientów, ale z pewnym haczykiem.

Jak banki definiują "nowe środki" i dlaczego to kluczowe?

Definicja "nowych środków" jest kluczowa i często bywa źródłem nieporozumień. Banki zazwyczaj określają "nowe środki" jako nadwyżkę ponad saldo, które posiadałeś na swoich rachunkach w danym banku w określonym dniu referencyjnym (np. miesiąc przed uruchomieniem promocji). Oznacza to, że jeśli masz już 50 000 zł w banku X, a bank X oferuje lokatę na "nowe środki", to promocyjne oprocentowanie otrzymasz tylko na kwotę, którą wpłacisz ponad te 50 000 zł. Środki, które już posiadasz w banku, zazwyczaj nie kwalifikują się do promocyjnej oferty. To mechanizm, który ma zachęcić Cię do wpłacenia dodatkowego kapitału, a nie tylko do przeniesienia już posiadanych pieniędzy z jednego produktu na drugi w ramach tego samego banku.

Przegląd ofert dla obecnych klientów: gdzie przenieść oszczędności w ramach swojego banku?

Lokaty na "nowe środki" to atrakcyjna opcja dla tych, którzy cenią sobie wygodę i nie chcą przechodzić przez proces otwierania konta w nowym banku. Chociaż oprocentowanie w tych ofertach może być nieco niższe niż w przypadku lokat powitalnych dla zupełnie nowych klientów, to nadal często przewyższa standardowe lokaty. Banki chcą w ten sposób zatrzymać kapitał obecnych klientów i zachęcić ich do dalszego oszczędzania. Warunki są zazwyczaj prostsze nie musisz zakładać nowego ROR-u, ale musisz pamiętać o definicji "nowych środków". Warto regularnie sprawdzać oferty swojego banku, ponieważ często pojawiają się tam atrakcyjne promocje, które są dostępne tylko dla stałych klientów.

Czy lojalność się opłaca? Porównanie lokat standardowych i na nowe środki

Pytanie, które często zadaję sobie i moim klientom, brzmi: czy bycie lojalnym klientem i korzystanie z ofert na "nowe środki" jest opłacalne? Lokaty standardowe, czyli te bez żadnych dodatkowych warunków, rzadko przekraczają oprocentowanie 4,25%. Lokaty na "nowe środki" potrafią zaoferować znacznie więcej, zbliżając się do stawek z ofert powitalnych. Moim zdaniem, lojalność może się opłacić, ale tylko wtedy, gdy aktywnie monitorujesz oferty swojego banku i jesteś gotów przenieść środki na promocyjną lokatę na "nowe środki". Jeśli jednak Twój bank nie oferuje niczego atrakcyjnego, a Ty masz większy kapitał, rozważenie lokaty powitalnej w innym banku, nawet z koniecznością założenia ROR-u, może okazać się bardziej zyskowne. Wszystko zależy od Twojej gotowości do zarządzania swoimi finansami.

Lokata bez zakładania konta: czy wygoda jest warta niższego zysku?

Dla wielu osób, zwłaszcza tych, które nie chcą angażować się w otwieranie kolejnych kont bankowych i spełnianie skomplikowanych warunków, lokaty bez konieczności zakładania ROR-u są idealnym rozwiązaniem. Ich główną zaletą jest prostota i elastyczność. Nie musisz martwić się o comiesięczne wpływy czy transakcje kartą. Wpłacasz pieniądze, lokujesz je i czekasz na odsetki. Niestety, ta wygoda ma swoją cenę oprocentowanie w tym segmencie jest zazwyczaj niższe, oscylując do około 4,75%.

Ranking najlepszych lokat bez ROR: kto oferuje najwięcej swobody?

Oto zestawienie wybranych ofert lokat, które nie wymagają od Ciebie zakładania konta osobistego. To idealne rozwiązanie dla tych, którzy cenią sobie minimalizm i prostotę.

| Bank | Nazwa Lokaty | Oprocentowanie w skali roku | Kwota maksymalna | Okres lokaty |

|---|---|---|---|---|

| Inbank | Lokata Lojalna | 4,75% | 1 000 000 zł | 12 miesięcy |

| Santander Consumer Bank | Lokata Direct | 4,5% | 400 000 zł | 6 miesięcy |

| Bank C | Lokata Bez Warunków | 4,3% | 250 000 zł | 3 miesiące |

| Bank D | Elastyczna Lokata | 4,2% | 500 000 zł | 9 miesięcy |

Kiedy lokata bez konta to najlepszy wybór? Praktyczne scenariusze

Mimo niższego oprocentowania, lokaty bez konieczności zakładania konta osobistego mają swoje miejsce na rynku i są najlepszym wyborem w kilku praktycznych scenariuszach:

- Dla osób ceniących prostotę: Jeśli nie chcesz zagłębiać się w skomplikowane regulaminy i warunki aktywności, ta opcja jest dla Ciebie.

- Dla posiadaczy wielu kont: Masz już konta w kilku bankach i nie chcesz otwierać kolejnego, aby uniknąć bałaganu w swoich finansach.

- Dla niechętnych spełnianiu dodatkowych warunków: Nie chcesz pamiętać o comiesięcznych wpływach czy transakcjach, aby utrzymać promocyjne oprocentowanie.

- Dla oszczędzających większe kwoty: Często lokaty bez ROR mają wyższe limity maksymalnej kwoty, co pozwala ulokować większe sumy bez dzielenia ich na wiele mniejszych lokat.

- Dla tych, którzy nie chcą zmieniać głównego banku: Jeśli jesteś zadowolony ze swojego obecnego banku i nie szukasz alternatywy dla codziennych operacji, ale chcesz ulokować nadwyżki.

Jak świadomie wybrać lokatę i zmaksymalizować zysk?

Wybór lokaty to nie tylko znalezienie najwyższego oprocentowania. To świadoma decyzja, która wymaga zrozumienia kilku kluczowych aspektów. Jako Jacek Grabowski zawsze podkreślam, że wiedza to siła, zwłaszcza w finansach osobistych.

Oprocentowanie nominalne a realne: jak obliczyć faktyczny zarobek po podatku?

Zawsze pamiętaj, że oprocentowanie podawane przez banki to oprocentowanie nominalne w skali roku. Odsetki, które faktycznie zarobisz, będą niższe z powodu 19% podatku od zysków kapitałowych, czyli tzw. podatku Belki. Banki automatycznie potrącają ten podatek, wypłacając Ci kwotę netto. Jak to obliczyć? Załóżmy, że masz lokatę na 3 miesiące z oprocentowaniem 6% w skali roku i wpłacasz 10 000 zł. Po 3 miesiącach zarobisz nominalnie 1,5% z 10 000 zł, czyli 150 zł (bo 6% rocznie / 4 kwartały = 1,5%). Od tej kwoty bank potrąci 19% podatku (150 zł * 0,19 = 28,5 zł). Twój faktyczny zysk netto wyniesie więc 150 zł - 28,5 zł = 121,5 zł. Zawsze wykonaj taką szybką kalkulację, aby wiedzieć, ile realnie zarobisz.

Pułapka automatycznego odnawiania: jak jej uniknąć i nie stracić pieniędzy?

To jedna z najczęstszych pułapek, w którą wpadają oszczędzający. Po zakończeniu okresu promocyjnego lokata często odnawia się automatycznie, ale już na standardowych, znacznie gorszych warunkach czasem z oprocentowaniem poniżej 1%! Aby tego uniknąć, mam dla Ciebie kilka praktycznych rad:

- Ustaw przypomnienie: Zapisz w kalendarzu datę zakończenia lokaty i ustaw przypomnienie na kilka dni wcześniej.

- Skontaktuj się z bankiem: Przed terminem zakończenia lokaty skontaktuj się z bankiem i zapytaj o warunki odnowienia lub zleć nieodnawianie lokaty.

- Zaznacz opcję "nie odnawiaj": Jeśli bank oferuje taką opcję przy zakładaniu lokaty, zawsze z niej korzystaj.

- Przenieś środki: Jeśli bank nie oferuje atrakcyjnego odnowienia, po prostu przenieś środki na inne, bardziej zyskowne konto oszczędnościowe lub nową lokatę.

Przeczytaj również: Ile czekać na kartę Pekao? Aktywacja i co robić przy opóźnieniu

Dywersyfikacja ma znaczenie: dlaczego warto rozważyć założenie kilku mniejszych lokat?

W świecie finansów dywersyfikacja to złota zasada, która dotyczy również lokat. Zamiast lokować całą kwotę w jednym banku, rozważ założenie kilku mniejszych lokat w różnych instytucjach. Dlaczego? Przede wszystkim ze względu na gwarancje Bankowego Funduszu Gwarancyjnego (BFG). Twoje środki na lokatach w polskich bankach są chronione do równowartości 100 000 euro (około 450 000 zł). Jeśli posiadasz większe oszczędności, rozłożenie ich na kilka banków zwiększa bezpieczeństwo. Ponadto, dywersyfikacja pozwala Ci korzystać z wielu promocyjnych ofert jednocześnie, maksymalizując zyski z różnych źródeł. To także sposób na zarządzanie płynnością możesz mieć lokaty o różnym terminie zapadalności, dzięki czemu zawsze będziesz miał dostęp do części swoich środków.