Wielu z nas, myśląc o oszczędzaniu, zastanawia się przede wszystkim nad bezpieczeństwem swoich pieniędzy. Pytanie „czy lokata jest bezpieczna?” jest więc jak najbardziej na miejscu i świadczy o odpowiedzialnym podejściu do finansów. W tym artykule, jako Jacek Grabowski, przeprowadzę Cię przez wszystkie mechanizmy ochronne, wyjaśnię rolę kluczowych instytucji i wskażę, na co zwrócić uwagę, aby Twoje oszczędności były naprawdę bezpieczne.

Lokata bankowa jest bezpieczna do 100 000 euro dzięki BFG, ale inflacja to realne ryzyko

- Depozyty na lokatach bankowych są chronione przez Bankowy Fundusz Gwarancyjny (BFG) do równowartości 100 000 euro na jednego deponenta w jednym banku.

- W przypadku problemów banku, BFG automatycznie wypłaca gwarantowane środki w ciągu 7 dni roboczych, bez konieczności składania wniosków.

- Największym realnym zagrożeniem dla wartości oszczędności na lokacie jest inflacja, która może obniżyć siłę nabywczą pieniądza, jeśli oprocentowanie lokaty jest niższe.

- Polski sektor bankowy jest stabilny i podlega ścisłemu nadzorowi Komisji Nadzoru Finansowego (KNF), co minimalizuje ryzyko upadłości.

- Mechanizm przymusowej restrukturyzacji (bail-in) nie dotyczy depozytów do 100 000 euro objętych gwarancją BFG.

![]()

Bankowy Fundusz Gwarancyjny: Twój finansowy parasol ochronny

Kiedy mówimy o bezpieczeństwie lokat bankowych w Polsce, nie sposób pominąć roli Bankowego Funduszu Gwarancyjnego (BFG). To właśnie ta instytucja stanowi podstawowy filar ochrony naszych oszczędności. BFG działa jak finansowy parasol, który rozkłada się nad Twoimi depozytami, w tym lokatami terminowymi, zapewniając ich zwrot nawet w przypadku upadłości banku lub spółdzielczej kasy oszczędnościowo-kredytowej (SKOK). Dzięki niemu, jako deponent, możesz spać spokojnie, wiedząc, że Twoje pieniądze są chronione do określonego limitu.

Kto dokładnie chroni Twoje oszczędności? Rola i zadania BFG

Bankowy Fundusz Gwarancyjny ma jasno określone zadania i zakres działania. Jego głównym celem jest ochrona stabilności polskiego sektora finansowego poprzez zapewnienie bezpieczeństwa depozytów. Ochroną BFG objęte są depozyty szerokiego grona podmiotów. Mówimy tu o osobach fizycznych, które są najliczniejszą grupą klientów banków, ale także o osobach prawnych (np. spółkach), jednostkach organizacyjnych nieposiadających osobowości prawnej (np. stowarzyszeniach), a nawet o szkolnych kasach oszczędnościowych i pracowniczych kasach zapomogowo-pożyczkowych. W praktyce oznacza to, że niezależnie od tego, czy jesteś Kowalskim, czy prowadzisz małą firmę, Twoje oszczędności na lokacie są pod nadzorem i ochroną BFG.

Złota zasada 100 000 euro: Co musisz wiedzieć o limicie gwarancji?

Kluczową informacją, którą każdy oszczędzający powinien znać, jest limit gwarancji BFG. Fundusz chroni depozyty do równowartości 100 000 euro w złotych polskich. Ważne jest, aby zrozumieć, że ten limit dotyczy łącznej kwoty wszystkich środków danego klienta w jednym banku. Oznacza to, że jeśli masz w jednym banku konto osobiste, konto oszczędnościowe i kilka lokat, wszystkie te środki są sumowane i objęte jednym limitem 100 000 euro. Nie jest to więc limit na każdą lokatę z osobna, a na całość Twoich pieniędzy w danej instytucji. Warto o tym pamiętać, planując swoje oszczędności.

Masz konto wspólne? Sprawdź, jak BFG liczy Wasze pieniądze

W przypadku kont wspólnych zasada 100 000 euro jest stosowana nieco inaczej, co jest korzystne dla współposiadaczy. Otóż każdy ze współposiadaczy konta jest objęty limitem osobno. Jeśli więc masz konto wspólne z małżonkiem, Wasze łączne oszczędności są chronione do kwoty 200 000 euro (100 000 euro dla Ciebie i 100 000 euro dla współmałżonka).

A co z odsetkami? Czy one również podlegają gwarancji?

To często zadawane pytanie, na które odpowiedź jest prosta i uspokajająca: tak, odsetki naliczone do dnia spełnienia warunku gwarancji również są objęte ochroną BFG. Oznacza to, że jeśli bank upadnie, a Twoja lokata wygenerowała już pewne odsetki, zostaną one doliczone do kapitału i wypłacone w ramach ogólnego limitu 100 000 euro. Nie stracisz więc zarobionych pieniędzy.

Upadłość banku: co wtedy z Twoimi oszczędnościami?

Wielu ludzi obawia się scenariusza upadłości banku. To naturalne, że wizja utraty ciężko zarobionych pieniędzy budzi niepokój. Jednak dzięki Bankowemu Funduszowi Gwarancyjnemu, upadłość banku lub SKOK-u nie jest już "strasznym" scenariuszem dla gwarantowanych środków. Moje doświadczenie pokazuje, że system BFG działa sprawnie, a deponenci nie są pozostawieni sami sobie. Twoja lokata, objęta gwarancją, jest bezpieczna nawet w tak ekstremalnej sytuacji.

Jak szybko odzyskasz swoje środki? Procedura wypłaty z BFG w praktyce

Jedną z kluczowych zalet systemu gwarancyjnego jest szybkość działania. BFG zapewnia wypłatę środków gwarantowanych w bardzo krótkim terminie do 7 dni roboczych od dnia spełnienia warunku gwarancji (czyli np. ogłoszenia upadłości banku). To naprawdę ekspresowe tempo, które minimalizuje stres i niedogodności dla klientów. W praktyce oznacza to, że nie musisz długo czekać na swoje pieniądze.

Czy musisz składać jakieś wnioski? Proces odzyskiwania pieniędzy bez tajemnic

Co ważne, proces wypłaty środków z BFG jest w pełni zautomatyzowany. Oznacza to, że jako klient nie musisz składać żadnych wniosków ani wypełniać skomplikowanych formularzy. BFG samo zbiera dane od upadłego banku i organizuje wypłatę środków, zazwyczaj za pośrednictwem innego banku. To ogromne ułatwienie, które eliminuje biurokrację i pozwala szybko odzyskać dostęp do swoich oszczędności.

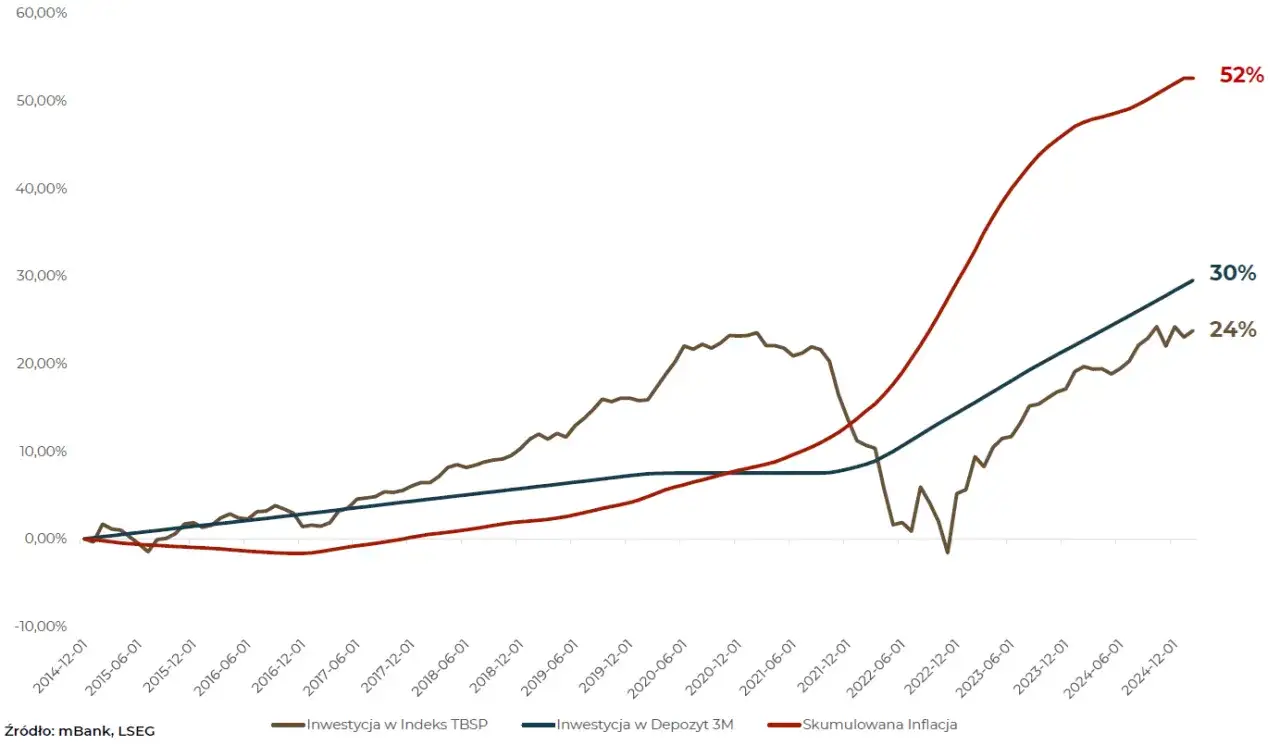

Inflacja: cichy wróg oszczędności na lokacie

Chociaż BFG skutecznie chroni nas przed ryzykiem upadłości banku, istnieje inny, znacznie bardziej podstępny wróg naszych oszczędności inflacja. To właśnie ona jest największym realnym zagrożeniem dla wartości środków zgromadzonych na lokatach. Inflacja powoduje, że za tę samą kwotę pieniędzy z czasem możemy kupić mniej towarów i usług. Jeśli oprocentowanie Twojej lokaty jest niższe niż wskaźnik inflacji, to mimo nominalnego zysku (czyli tego, co widzisz na koncie), realna wartość Twoich oszczędności spada. Mówimy wtedy o realnej stracie siły nabywczej pieniądza. W ostatnich latach, kiedy inflacja bywała wysoka, wiele standardowych lokat nie oferowało oprocentowania, które pozwoliłoby ją pokonać, co prowadziło do pozornego zysku, a faktycznej utraty wartości.

Jak porównać oprocentowanie lokaty z aktualnym wskaźnikiem inflacji?

Aby samodzielnie ocenić, czy Twoja lokata chroni Cię przed inflacją, wystarczy wykonać proste porównanie. Sprawdź aktualny wskaźnik inflacji (np. podawany przez Główny Urząd Statystyczny) i porównaj go z oprocentowaniem swojej lokaty. Jeśli oprocentowanie lokaty jest wyższe niż inflacja, Twoje pieniądze zyskują na realnej wartości. Jeśli jest niższe, niestety tracą. To prosta, ale niezwykle ważna zasada, którą zawsze podkreślam moim klientom.

Czy istnieją lokaty, które mogą wygrać z inflacją?

Niestety, muszę być szczery: wiele standardowych lokat bankowych, zwłaszcza w okresach wysokiej inflacji, nie oferuje oprocentowania pozwalającego pokonać inflację. Oznacza to, że realnie tracimy na wartości naszych oszczędności. Czasami banki oferują lokaty indeksowane inflacją, gdzie oprocentowanie jest powiązane z bieżącym wskaźnikiem cen. Takie produkty mogą być lepszym rozwiązaniem w walce z inflacją, ale są rzadziej spotykane i często mają inne warunki, na które warto zwrócić uwagę.

Dodatkowe mechanizmy bezpieczeństwa i potencjalne ryzyka

Poza gwarancjami BFG i ryzykiem inflacji, istnieją również inne aspekty bezpieczeństwa, o których warto wiedzieć. Polski sektor bankowy jest złożony i podlega wielu regulacjom, które mają na celu zapewnienie jego stabilności. Jednak, jak w każdej dziedzinie finansów, zawsze istnieją pewne niuanse i potencjalne ryzyka, które warto zrozumieć, aby podejmować świadome decyzje.

Co to jest przymusowa restrukturyzacja (bail-in) i czy dotyczy Twojej lokaty?

Mechanizm przymusowej restrukturyzacji, znany jako bail-in, to narzędzie stosowane w Unii Europejskiej, mające na celu ratowanie banku w trudnej sytuacji finansowej poprzez zaangażowanie jego wierzycieli. Teoretycznie może to oznaczać umorzenie lub konwersję części depozytów na akcje banku. Jednak mam dla Ciebie bardzo ważną informację: depozyty do kwoty 100 000 euro objęte gwarancją BFG są z mechanizmu bail-in całkowicie wyłączone! Oznacza to, że jeśli Twoje oszczędności mieszczą się w limicie BFG, nie musisz obawiać się tego mechanizmu. Ryzyko to dotyczy wyłącznie depozytów powyżej tego limitu i jest stosowane w ostateczności, gdy inne metody ratowania banku zawiodą.

Depozyty powyżej 100 000 euro: Jakie jest realne ryzyko?

Dla osób, które posiadają na lokatach lub kontach w jednym banku środki przekraczające limit 100 000 euro, ryzyko jest nieco inne. Część środków powyżej tego progu nie jest objęta gwarancją BFG i teoretycznie może być narażona na mechanizm bail-in. W praktyce jednak, polski sektor bankowy jest uznawany za stabilny i dobrze skapitalizowany, a przypadki upadłości banków komercyjnych dotykające klientów indywidualnych są niezwykle rzadkie. Mimo to, świadomość tego ryzyka jest kluczowa dla tych, którzy gromadzą bardzo duże oszczędności w jednej instytucji.

Nadzór KNF: Kto pilnuje, aby banki działały stabilnie?

Kolejnym ważnym elementem systemu bezpieczeństwa jest Komisja Nadzoru Finansowego (KNF). To niezależny organ, który pilnuje stabilności i bezpieczeństwa całego polskiego sektora bankowego. KNF regularnie kontroluje banki, monitoruje ich kondycję finansową, wymaga przestrzegania rygorystycznych norm kapitałowych i płynnościowych. Dzięki temu nadzorowi, ryzyko wystąpienia poważnych problemów w bankach jest minimalizowane, a poziom bezpieczeństwa dla klientów utrzymuje się na wysokim poziomie. To właśnie KNF jest strażnikiem, który dba o to, aby banki działały zgodnie z prawem i w interesie swoich klientów.

Lokata a inne formy oszczędzania: porównanie bezpieczeństwa

Zawsze podkreślam, że bezpieczeństwo to podstawa, ale warto spojrzeć na lokaty w szerszym kontekście. Porównanie ich z innymi formami oszczędzania i inwestowania pozwala lepiej zrozumieć, gdzie lokata plasuje się pod względem ryzyka i potencjalnego zysku. Każdy instrument finansowy ma swoje plusy i minusy, a kluczem jest dopasowanie ich do własnych potrzeb i tolerancji na ryzyko.

Porównanie ryzyka: Lokata bankowa a fundusze inwestycyjne

Pod względem bezpieczeństwa lokata bankowa i fundusze inwestycyjne to dwa zupełnie różne światy. Jak już wspomniałem, środki w funduszach inwestycyjnych nie są chronione przez BFG. Inwestując w fundusz, kupujesz jednostki uczestnictwa, których wartość zależy od wyników inwestycyjnych funduszu. Oznacza to, że możesz zarówno zyskać, jak i stracić część lub całość zainwestowanego kapitału. Lokata bankowa, dzięki gwarancjom BFG, oferuje nieporównywalnie wyższe bezpieczeństwo kapitału, choć zazwyczaj kosztem niższego potencjalnego zysku.

Bezpieczeństwo lokaty w zestawieniu z obligacjami skarbowymi

Obligacje skarbowe, zwłaszcza te emitowane przez polski Skarb Państwa, są uważane za jedne z najbezpieczniejszych instrumentów finansowych dostępnych na rynku. Ich bezpieczeństwo jest niemal tak wysokie jak lokat bankowych objętych gwarancją BFG, ponieważ za ich wykup odpowiada państwo. Oba te produkty charakteryzują się więc bardzo wysokim bezpieczeństwem kapitału. Różnice pojawiają się w kwestii ryzyka inflacyjnego (obligacje indeksowane inflacją mogą lepiej chronić) oraz płynnościowego (obligacje można sprzedać przed terminem wykupu, często bez utraty odsetek, podczas gdy zerwanie lokaty wiąże się zazwyczaj z utratą odsetek).

Przeczytaj również: Lokaty w 2026: Czy warto? Realny zysk vs. inflacja i podatek

Akcje i nieruchomości: Jak lokata wypada na tle bardziej ryzykownych aktywów?

W porównaniu do akcji czy nieruchomości, lokata bankowa jest synonimem bezpieczeństwa. Inwestowanie w akcje wiąże się z dużo wyższym ryzykiem, ponieważ wartość spółek może dynamicznie rosnąć, ale także spadać. Podobnie jest z nieruchomościami ich ceny mogą fluktuować, a sama inwestycja jest mało płynna i wymaga dużego kapitału. Lokata nie oferuje tak wysokich potencjalnych stóp zwrotu jak te aktywa, ale w zamian zapewnia gwarancję kapitału i przewidywalność, co dla wielu oszczędzających jest priorytetem.

Kluczowe wnioski: Kiedy lokata jest najlepszym wyborem?

- Lokata bankowa jest doskonałym wyborem dla osób ceniących bezpieczeństwo i pewność zwrotu kapitału, zwłaszcza do kwoty 100 000 euro.

- To idealne rozwiązanie dla tych, którzy potrzebują przewidywalności i stabilności, nie akceptując ryzyka utraty zainwestowanych środków.

- Lokata sprawdzi się jako miejsce na fundusz awaryjny lub środki, które mają być dostępne w stosunkowo krótkim czasie, bez obawy o wahania rynkowe.

- Jest to również dobry początek dla osób, które dopiero rozpoczynają swoją przygodę z oszczędzaniem i chcą zbudować solidne podstawy finansowe.

Złote rady dla oszczędzających: Jak dywersyfikować środki dla pełnego bezpieczeństwa?

- Jeśli Twoje oszczędności przekraczają 100 000 euro, rozważ rozłożenie ich na lokaty w kilku różnych bankach. Dzięki temu każda część będzie objęta pełną gwarancją BFG.

- Nie trzymaj wszystkich jajek w jednym koszyku dywersyfikuj swoje oszczędności, łącząc lokaty z innymi bezpiecznymi instrumentami, takimi jak obligacje skarbowe.

- Pamiętaj o inflacji: regularnie monitoruj realną stopę zwrotu ze swojej lokaty i w razie potrzeby szukaj produktów oferujących wyższe oprocentowanie lub lokat indeksowanych inflacją.

- Zawsze czytaj dokładnie warunki lokaty, zwracając uwagę na okres, oprocentowanie, kapitalizację odsetek oraz ewentualne opłaty czy kary za wcześniejsze zerwanie.