W świecie finansów osobistych, gdzie bezpieczeństwo i stabilność są na wagę złota, lokaty bankowe stanowią jeden z najbardziej podstawowych i niezawodnych sposobów na pomnażanie oszczędności. Dla wielu osób rozpoczynających swoją przygodę z zarządzaniem kapitałem, zrozumienie mechanizmu działania lokat to klucz do świadomego i bezpiecznego budowania finansowej przyszłości. Poznajmy więc, czym dokładnie jest lokata i dlaczego warto wziąć ją pod uwagę.

Lokaty bankowe to bezpieczny sposób na pomnażanie oszczędności poznaj ich mechanizm i kluczowe cechy.

- Lokata bankowa to umowa, w której powierzasz bankowi pieniądze na ustalony czas, a bank wypłaca Ci kapitał powiększony o odsetki.

- Twoje środki na lokacie są chronione przez Bankowy Fundusz Gwarancyjny (BFG) do równowartości 100 000 euro.

- Zyski z lokat podlegają 19% zryczałtowanemu podatkowi od dochodów kapitałowych, znanemu jako "podatek Belki".

- Kluczowe parametry lokaty to oprocentowanie (stałe lub zmienne), kapitalizacja odsetek oraz okres trwania.

- Wcześniejsze zerwanie lokaty najczęściej wiąże się z utratą całości lub części wypracowanych odsetek.

- Lokaty zazwyczaj oferują wyższe oprocentowanie niż konta oszczędnościowe, ale w zamian za mniejszą płynność środków.

Lokata bankowa: Pierwszy krok do bezpiecznego oszczędzania

Lokata bankowa, znana również jako depozyt terminowy, to nic innego jak umowa zawierana między klientem a bankiem. W jej ramach powierzasz bankowi określoną kwotę pieniędzy na z góry ustalony czas, a bank w zamian zobowiązuje się wypłacić Ci odsetki. To proste rozwiązanie, w którym Twoje środki są w pewnym sensie "zamrożone" na dany okres, co stanowi podstawę do wypracowania zysku.

Mechanizm działania lokaty jest przejrzysty. Bank obraca powierzonymi przez Ciebie środkami, inwestując je lub udzielając kredytów. Po zakończeniu ustalonego w umowie okresu, bank zwraca Ci Twój początkowy kapitał, powiększony o wypracowane odsetki. Dzięki temu wiesz dokładnie, kiedy i jaką kwotę (przed opodatkowaniem) otrzymasz z powrotem, co daje poczucie bezpieczeństwa i przewidywalności.

Dla kogo więc przeznaczone są lokaty bankowe? To idealne rozwiązanie dla osób, które dopiero zaczynają swoją przygodę z oszczędzaniem i szukają bezpiecznych, przewidywalnych sposobów na pomnażanie kapitału. Jeśli cenisz sobie stabilność, nie potrzebujesz natychmiastowego dostępu do wszystkich swoich oszczędności i akceptujesz nieco niższą płynność w zamian za pewny zysk, lokata będzie dla Ciebie doskonałym wyborem. Jest to też świetny sposób na dywersyfikację portfela, nawet jeśli posiadasz bardziej ryzykowne inwestycje.

Kluczowe pojęcia, które warto znać przed założeniem lokaty

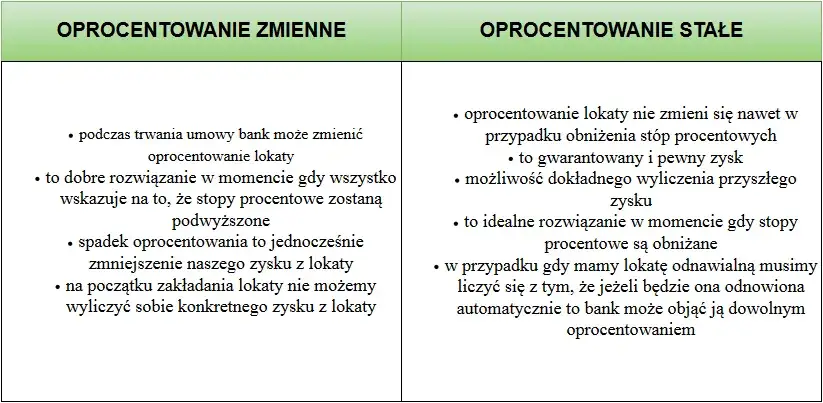

Zanim zdecydujesz się na konkretną lokatę, warto zrozumieć kilka podstawowych pojęć, które mają bezpośredni wpływ na Twój potencjalny zysk. Pierwszym z nich jest oprocentowanie, które informuje Cię, jaki zysk w skali roku przyniesie Twoja lokata. Jest to wyrażone w procentach i stanowi podstawę do obliczenia odsetek.

Oprocentowanie może być stałe lub zmienne. Oprocentowanie stałe oznacza, że jego wysokość nie zmieni się przez cały okres trwania umowy, co daje pełną przewidywalność zysku. Jest to korzystne w okresach spadających stóp procentowych. Z kolei oprocentowanie zmienne jest uzależnione od rynkowych stóp procentowych, na przykład od stóp NBP. Może ono wzrosnąć lub spaść w trakcie trwania lokaty, co jest korzystne, gdy stopy procentowe rosną, ale wiąże się z większą niepewnością.

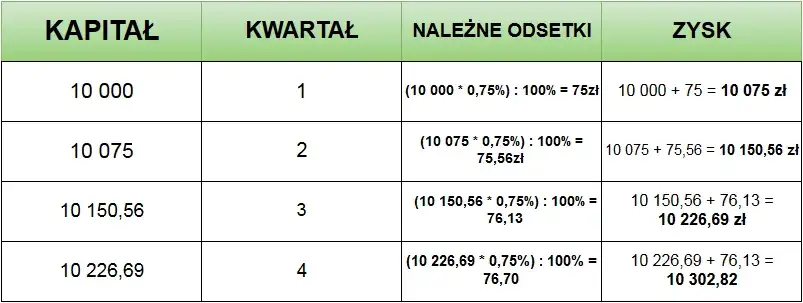

Kolejnym ważnym terminem jest kapitalizacja odsetek. Określa ona, jak często odsetki są doliczane do Twojego kapitału. Im częstsza kapitalizacja (np. miesięczna zamiast rocznej), tym większy finalny zysk, ponieważ odsetki zaczynają pracować na siebie, generując tzw. procent składany. W przypadku większości lokat bankowych kapitalizacja odsetek następuje jednak na koniec okresu umownego, co oznacza, że cały zysk otrzymujesz jednorazowo po zakończeniu lokaty. Nie bez znaczenia jest także okres trwania lokaty. Banki oferują lokaty krótkoterminowe, trwające np. 1, 3 lub 6 miesięcy, oraz długoterminowe, na przykład na 12, 24, a nawet 36 miesięcy. Z mojego doświadczenia wynika, że dłuższy okres lokaty często wiąże się z wyższym oprocentowaniem, co jest nagrodą za "zamrożenie" środków na dłużej. Musisz jednak pamiętać, że dłuższy okres to również mniejsza elastyczność w dostępie do Twoich pieniędzy.

Przewodnik po rodzajach lokat dostępnych w Polsce

Na polskim rynku bankowym znajdziemy wiele rodzajów lokat, dopasowanych do różnych potrzeb i preferencji oszczędzających. Najpopularniejszym z nich jest lokata terminowa, gdzie środki deponowane są na z góry określony czas (np. 3 miesiące, pół roku, rok) ze stałym oprocentowaniem. To klasyczne rozwiązanie, które stanowi punkt wyjścia dla większości ofert.

| Cecha | Lokata odnawialna | Lokata nieodnawialna |

|---|---|---|

| Automatyczne przedłużenie | Tak, po zakończeniu okresu umownego lokata automatycznie przedłuża się na kolejny, taki sam okres. | Nie, po zakończeniu okresu umownego lokata wygasa. |

| Warunki oprocentowania | Oprocentowanie w nowym okresie może być inne (często mniej korzystne niż pierwotne). | Warunki oprocentowania są stałe przez cały okres umowy i nie ulegają zmianie. |

| Zakończenie umowy | Wymaga aktywnej rezygnacji z odnowienia przed upływem terminu, aby odzyskać środki. | Kapitał wraz z odsetkami jest automatycznie zwracany na konto klienta po zakończeniu lokaty. |

Innym ciekawym rozwiązaniem jest lokata progresywna. Jej cechą charakterystyczną jest oprocentowanie, które rośnie w kolejnych miesiącach trwania depozytu. Co więcej, lokaty progresywne często pozwalają na wcześniejsze zerwanie umowy bez utraty już naliczonych odsetek, co jest dużą zaletą dla osób ceniących sobie elastyczność.

Dla osób dysponujących większym kapitałem i szukających regularnych dochodów, banki oferują lokaty rentierskie. To długoterminowe depozyty (zwykle od 12 miesięcy), gdzie odsetki nie są kapitalizowane, lecz regularnie (np. co miesiąc lub kwartał) wypłacane na konto klienta. Minimalna kwota takiego depozytu jest zazwyczaj wyższa, np. 50 000 lub 100 000 zł, co czyni je produktem dla bardziej zaawansowanych oszczędzających.

- Lokata strukturyzowana: Jest to produkt hybrydowy, który łączy w sobie ochronę kapitału ze zmiennym elementem inwestycyjnym, np. opartym o indeksy giełdowe, surowce czy waluty. Daje szansę na wyższy zysk niż tradycyjna lokata, ale nie jest on gwarantowany i zależy od wyników inwestycji bazowej.

- Lokata walutowa: Prowadzona jest w walucie obcej, np. euro czy dolarach amerykańskich. Zysk z takiej lokaty zależy nie tylko od oprocentowania, ale również od wahań kursów walutowych. Może to być korzystne, jeśli przewidujesz umocnienie waluty, w której lokujesz środki, ale wiąże się też z ryzykiem kursowym.

Zyski, podatki i bezpieczeństwo: Co musisz wiedzieć?

Obliczenie potencjalnego zysku z lokaty nie jest skomplikowane. Uproszczony wzór wygląda następująco: kapitał początkowy * (oprocentowanie / 100) * (liczba dni lokaty / 365). Przykładowo, jeśli ulokujesz 10 000 zł na 12 miesięcy z oprocentowaniem 5% w skali roku, Twój zysk przed opodatkowaniem wyniesie około: 10 000 zł * (5 / 100) * (365 / 365) = 500 zł.

Niestety, od zysków kapitałowych musimy odprowadzić podatek. W Polsce zyski z lokat są objęte 19% zryczałtowanym podatkiem od dochodów kapitałowych, powszechnie znanym jako "podatek Belki". Co ważne, nie musisz martwić się jego rozliczaniem podatek ten jest pobierany automatycznie przez bank w momencie wypłaty odsetek. Oznacza to, że na Twoje konto trafi już kwota netto, czyli po odliczeniu należnego podatku.

Jednym z największych atutów lokat bankowych jest ich bezpieczeństwo. Środki zgromadzone na lokatach w polskich bankach są chronione przez Bankowy Fundusz Gwarancyjny (BFG). Gwarancja ta obejmuje 100% depozytów do równowartości 100 000 euro w jednym banku na jednego deponenta. Dzięki temu, nawet w przypadku upadłości banku, Twoje oszczędności są bezpieczne do tej kwoty, co czyni lokaty jednym z najbezpieczniejszych sposobów na przechowywanie kapitału.

Bankowy Fundusz Gwarancyjny to filar bezpieczeństwa polskich oszczędności, zapewniający pełną ochronę depozytów do kwoty 100 000 euro.

Najczęstsze pułapki i błędy przy wyborze lokaty

Mimo że lokaty bankowe są produktem stosunkowo prostym i bezpiecznym, warto zachować czujność i dokładnie czytać umowy. Czasem zdarza się, że banki stosują mniej korzystne warunki, które mogą umknąć naszej uwadze. Zwróć uwagę na potencjalne ukryte warunki, dodatkowe opłaty (choć w przypadku lokat są one rzadkością) oraz szczegółowe zasady dotyczące wcześniejszego zerwania umowy. Pamiętaj, że diabeł tkwi w szczegółach.

Jedną z najczęstszych konsekwencji, z którą musisz się liczyć, jest utrata całości lub części wypracowanych odsetek w przypadku wcześniejszego zerwania lokaty. Banki stosują tę zasadę, aby zrekompensować sobie utratę możliwości obracania Twoimi środkami przez cały ustalony okres. Wyjątkiem mogą być niektóre lokaty progresywne, które oferują bardziej elastyczne warunki wcześniejszej wypłaty, ale zawsze należy to dokładnie sprawdzić w umowie.

Kolejną pułapką, na którą muszę Cię uczulić, jest automatyczne odnowienie lokaty. Wiele banków oferuje tę opcję, ale często lokata odnawia się na mniej korzystnych warunkach oprocentowania niż pierwotnie. Zawsze doradzam, aby przed upływem okresu lokaty sprawdzić warunki jej odnowienia i w razie potrzeby zrezygnować z automatycznego przedłużenia, aby móc poszukać lepszej oferty na rynku.

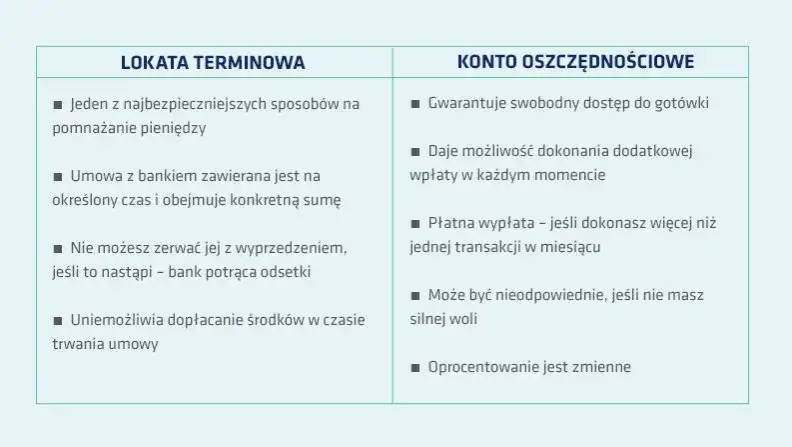

Lokata czy konto oszczędnościowe? Porównanie dwóch popularnych produktów

Często spotykam się z pytaniem, co wybrać: lokatę czy konto oszczędnościowe? Główna różnica między tymi dwoma produktami leży w elastyczności i oprocentowaniu. Lokata bankowa zazwyczaj oferuje wyższe oprocentowanie, ale w zamian za "zamrożenie" środków na określony czas. Konto oszczędnościowe natomiast zapewnia dużą elastyczność możesz swobodnie wpłacać i wypłacać pieniądze, choć często z limitem darmowych transakcji w miesiącu. Oprocentowanie na koncie oszczędnościowym jest zazwyczaj niższe niż na lokacie, ale za to masz stały dostęp do swoich pieniędzy.

- Gdy potrzebujesz szybkiej dostępności do środków: Konto oszczędnościowe jest idealne do budowania tzw. poduszki finansowej, czyli rezerw na nieprzewidziane wydatki.

- Gdy dokonujesz nieregularnych wpłat: Na konto oszczędnościowe możesz wpłacać pieniądze w dowolnym momencie i w dowolnych kwotach, co jest niemożliwe w przypadku większości lokat.

- Gdy nie wiesz, na jak długo możesz zamrozić środki: Elastyczność konta oszczędnościowego pozwala na swobodne zarządzanie kapitałem bez obaw o utratę odsetek przy wcześniejszej wypłacie.

Moim zdaniem, dla maksymalnych korzyści warto rozważyć łączenie obu produktów. Część oszczędności, której nie potrzebujesz w najbliższym czasie, możesz ulokować na lokacie, aby uzyskać wyższy zysk. Natomiast resztę, stanowiącą Twoją poduszkę bezpieczeństwa lub środki na bieżące potrzeby, trzymaj na koncie oszczędnościowym. Taka strategia pozwala zarówno na efektywne pomnażanie kapitału, jak i na utrzymanie niezbędnej płynności finansowej.

Jak wybrać najlepszą lokatę dla siebie? Praktyczne wskazówki

- Korzystaj z porównywarek internetowych: Strony takie jak TotalMoney, Comperia czy Finanse WP agregują oferty wielu banków, co pozwala szybko znaleźć najbardziej opłacalne lokaty.

- Odwiedzaj strony banków: Regularnie sprawdzaj bezpośrednie oferty banków, zwłaszcza te promocyjne, skierowane do nowych klientów lub na "nowe środki".

- Zwróć uwagę na promocje: Banki często kuszą wyższym oprocentowaniem na krótki okres lub dla nowych klientów. Warto z nich korzystać, pamiętając o terminach i warunkach.

Pamiętaj, że lojalność wobec własnego banku nie zawsze się opłaca, jeśli chodzi o lokaty. Inne instytucje finansowe mogą oferować znacznie lepsze warunki, dlatego aktywne porównywanie ofert jest kluczem do maksymalizacji zysków. Nie bój się zmieniać banku, jeśli znajdziesz korzystniejszą propozycję to Twoje pieniądze i Twoje zyski.

- Na jak długo mogę zamrozić środki? Określ realistycznie, kiedy będziesz potrzebować dostępu do pieniędzy.

- Czy potrzebuję płynności? Jeśli tak, rozważ część środków na koncie oszczędnościowym lub lokaty progresywne.

- Jakie jest oprocentowanie netto po odliczeniu podatku Belki? To realny zysk, który trafi na Twoje konto.

- Czy rozumiem warunki wcześniejszego zerwania lokaty? To kluczowe, aby uniknąć nieprzyjemnych niespodzianek.

- Czy oferta jest przeznaczona dla nowych klientów/nowych środków? Sprawdź, czy spełniasz warunki promocji.