W świecie bankowości, gdzie każdy procent zysku ma znaczenie, warunek „nowych środków” na lokatach promocyjnych potrafi być prawdziwą przeszkodą. Wiele osób zastanawia się, jak zdeponować swoje już posiadane pieniądze na atrakcyjnych warunkach, bez konieczności szukania zupełnie świeżego kapitału. Ten artykuł to praktyczny przewodnik, który pokaże Ci sprawdzone strategie na obejście tego wymogu, pozwalając maksymalnie wykorzystać potencjał Twoich oszczędności.

Obejdź warunek nowych środków praktyczne strategie dla Twoich oszczędności

- „Nowe środki” to nadwyżka pieniędzy ponad saldo w banku w określonym „dniu badania salda”.

- Głównym celem banków jest pozyskanie świeżego kapitału, a nie premiowanie już posiadanych środków.

- Kluczem do „odświeżenia” pieniędzy jest czasowe wycofanie ich z banku przed dniem badania salda.

- Alternatywną strategią jest „bank hopping”, czyli rotacja kapitału między różnymi bankami.

- Do salda wlicza się zazwyczaj środki z kont osobistych, oszczędnościowych i innych lokat.

- Przed działaniem zawsze sprawdź regulamin promocji, limity i opłaty, aby ocenić opłacalność.

Dlaczego banki wymagają „nowych środków”?

Zacznijmy od zrozumienia, czym dla banku są „nowe środki”. W najprostszym ujęciu, jest to nadwyżka pieniędzy ponad saldo, które posiadałeś w danym banku w ściśle określonym „dniu badania salda”. Ten dzień, nazywany również dniem odniesienia, jest kluczowy i zawsze znajdziesz go w regulaminie promocji. Jeśli jesteś nowym klientem i Twoje saldo w tym dniu wynosiło zero, to każda wpłacona kwota zostanie uznana za nową.

Cel banków jest tutaj bardzo prosty i logiczny z ich perspektywy. Promocyjne lokaty na „nowe środki” mają za zadanie przyciągnąć do banku świeży kapitał pieniądze, które leżą w innych instytucjach finansowych lub są trzymane poza systemem bankowym. Bankom zależy na zwiększaniu swojej bazy depozytowej, a nie na premiowaniu wyższym oprocentowaniem środków, które już posiadają i którymi swobodnie dysponują.

Cel banku jest prosty: chce świeżego kapitału, a nie tego, który już ma

Z mojego doświadczenia wiem, że banki traktują „nowe środki” jako inwestycję w rozwój. Kiedy oferują wyższe oprocentowanie, oczekują w zamian napływu kapitału, który mogą dalej reinwestować lub wykorzystać do udzielania kredytów. To jest ich strategia pozyskiwania nowych klientów i budowania lojalności, ale przede wszystkim zwiększania aktywów. Premiowanie już posiadanych środków w tak atrakcyjny sposób byłoby dla nich mniej opłacalne, stąd ten warunek.

Różnica w oprocentowaniu: ile naprawdę możesz zyskać?

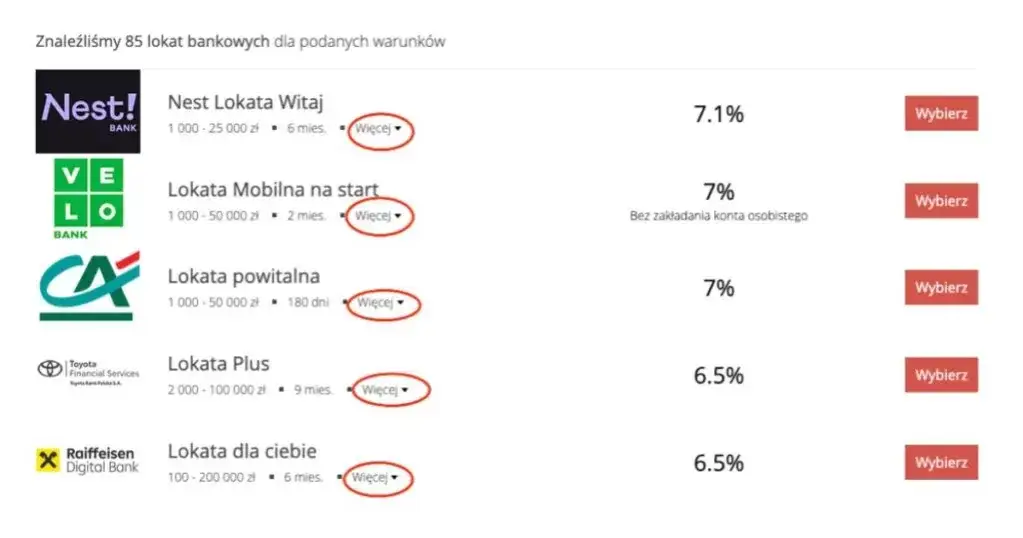

Dlaczego w ogóle zawracamy sobie głowę tymi „nowymi środkami”? Odpowiedź jest prosta: różnica w oprocentowaniu potrafi być znacząca. Lokaty promocyjne, dostępne tylko dla „nowych środków”, często oferują oprocentowanie o 1-2, a nawet więcej punktów procentowych wyższe niż standardowe oferty. Przy większych kwotach, ta różnica przekłada się na setki, a nawet tysiące złotych dodatkowego zysku w skali roku. Właśnie dlatego gra jest warta świeczki i warto poświęcić chwilę na zrozumienie mechanizmów bankowych.

Nowy klient kontra obecny: kto ma łatwiej na starcie?

Nowy klient ma z definicji łatwiej. Jeśli nigdy wcześniej nie miałeś konta w danym banku, Twoje saldo w dniu odniesienia zawsze wynosiło zero. W efekcie, każda wpłacona przez Ciebie kwota jest traktowana jako „nowe środki”. To właśnie ta zasada leży u podstaw strategii „bank hoppingu”, o której opowiem za chwilę. Dla obecnego klienta sytuacja jest bardziej skomplikowana, bo musi on aktywnie „odświeżyć” swoje pieniądze, aby spełnić warunek.

Klucz do sukcesu: zrozum „dzień badania salda”

„Dzień badania salda” to absolutny fundament, bez którego nie ma mowy o skutecznym obejściu warunku „nowych środków”. Jest to konkretna data, którą bank wyznacza jako punkt odniesienia do weryfikacji Twoich środków. W tym dniu bank sprawdza, ile pieniędzy miałeś na swoich kontach i lokatach. Wszystko, co wpłacisz ponad tę kwotę po tym dniu, zostanie uznane za „nowe środki”.

Przykładowo, jeśli bank podaje, że dniem odniesienia jest 10 stycznia 2026 roku, to liczy się Twoje saldo na koniec tego dnia. Jeśli lokatę zakładasz 15 stycznia, bank porówna Twoje obecne saldo z tym z 10 stycznia. To jest ten moment, w którym bank „prześwietla” Twoje finanse, aby określić, jaka kwota jest nadwyżką.

Jak bank prześwietla Twoje oszczędności w jednym, konkretnym dniu

Banki są w tym bardzo dokładne. W dniu badania salda sumują środki z większości Twoich produktów depozytowych prowadzonych w PLN. Zazwyczaj obejmuje to konta osobiste (ROR), konta oszczędnościowe, a także inne lokaty terminowe, które posiadasz w danym banku. Ważne jest, aby pamiętać, że liczą się środki w polskiej walucie. Szczegółowy wykaz produktów zawsze znajdziesz w regulaminie promocji ja zawsze podkreślam, że to lektura obowiązkowa.

Gdzie znaleźć informację o dacie referencyjnej w regulaminie promocji?

Informacja o dniu badania salda jest zawsze, bez wyjątku, dostępna w regulaminie promocji konkretnej lokaty lub konta oszczędnościowego. Zazwyczaj znajduje się w sekcji dotyczącej warunków kwalifikacji do promocji. Zawsze, ale to zawsze, musisz ją zweryfikować. Te daty są regularnie aktualizowane, więc to, co było aktualne miesiąc temu, dziś może być już nieistotne.

Jak obliczyć kwotę, którą bank uzna za "nowe środki"? Prosty wzór

Obliczenie jest naprawdę proste. Wystarczy od kwoty, którą zamierzasz wpłacić na promocyjną lokatę, odjąć saldo, które miałeś w banku w dniu badania salda.

Nowe środki = Kwota wpłaty na lokatę Saldo w banku w dniu badania salda

Jeśli w dniu badania salda miałeś w banku 10 000 zł, a teraz chcesz wpłacić 50 000 zł na lokatę, to bank uzna za „nowe środki” kwotę 40 000 zł (50 000 zł - 10 000 zł). Tylko ta kwota będzie objęta promocyjnym oprocentowaniem.

Sprawdzone metody na „odświeżenie” pieniędzy w banku

Skoro już rozumiemy teorię, przejdźmy do praktyki. Istnieją sprawdzone i całkowicie legalne metody na to, aby Twoje "stare" środki stały się "nowymi" w oczach banku. Pamiętaj, że każda z nich wymaga pewnego zaangażowania i planowania.

Strategia nr 1: Klasyczny manewr z transferem środków

To najpopularniejsza i najczęściej stosowana strategia. Polega ona na czasowym wycofaniu pieniędzy z banku docelowego, tak aby w dniu badania salda Twoje konto było puste lub miało minimalne saldo. Następnie środki wracają i są traktowane jako nowe.

-

Krok 1: Sprawdź kluczową datę dzień badania salda

To absolutna podstawa. Zlokalizuj w regulaminie promocji dokładną datę, na którą bank weryfikuje saldo. Zanotuj ją i upewnij się, że dobrze ją rozumiesz.

-

Krok 2: Wycofaj środki na „przechowanie” do innego banku

Przed dniem badania salda przelej swoje środki z banku docelowego na konto w innym banku, w którym nie zamierzasz zakładać lokaty promocyjnej. Może to być Twój drugi bank, konto znajomego (jeśli mu ufasz) lub po prostu inne konto, które na pewno nie będzie wliczane do salda w banku docelowym.

-

Krok 3: Poczekaj na właściwy moment i zrób przelew powrotny

Po upływie dnia badania salda (np. następnego dnia rano), kiedy bank już „sprawdził” Twoje saldo i uznał je za niskie, przelej środki z powrotem do banku docelowego. Upewnij się, że przelew dotrze na konto przed założeniem lokaty.

-

Krok 4: Załóż lokatę i ciesz się wyższym zyskiem

Gdy środki wrócą na Twoje konto w banku docelowym, możesz śmiało założyć promocyjną lokatę. Teraz, zgodnie z zasadami banku, cała wpłacona kwota (lub jej zdecydowana większość) zostanie potraktowana jako „nowe środki” i objęta wyższym oprocentowaniem.

Strategia nr 2: "Bank hopping", czyli finansowa żonglerka dla aktywnych

„Bank hopping” to strategia dla osób, które lubią aktywnie zarządzać swoimi finansami i nie boją się otwierać kont w różnych instytucjach. Polega ona na ciągłym przenoszeniu oszczędności między bankami, aby zawsze korzystać z najlepszych ofert.

Jak wykorzystać status wiecznie nowego klienta?

Idea jest prosta: skoro banki oferują najlepsze warunki nowym klientom (lub na nowe środki), to stajesz się „wiecznie nowym klientem”, rotując kapitałem. Kiedy kończy się lokata w banku A, przenosisz środki do banku B, gdzie są one traktowane jako nowe. Po zakończeniu lokaty w banku B, przenosisz je do banku C i tak dalej. To pozwala na maksymalizację zysków, ale wymaga dyscypliny i śledzenia rynku.

Planowanie rotacji kapitału po zakończeniu każdej lokaty

Kluczem do sukcesu w „bank hoppingu” jest planowanie. Zanim założysz lokatę, sprawdź, jakie oferty są dostępne w innych bankach i kiedy kończą się Twoje obecne lokaty. W ten sposób możesz z góry zaplanować ścieżkę dla swoich oszczędności, aby zawsze trafiały tam, gdzie oprocentowanie jest najwyższe. To trochę jak gra w szachy z bankami, gdzie każdy ruch musi być przemyślany.Strategia nr 3 (dla wybranych): Czy można negocjować warunki z bankiem?

Wspominam o tym tylko dla formalności, bo wiem, że wiele osób o to pyta. Indywidualne negocjacje warunków lokaty, w tym pominięcie warunku „nowych środków”, są możliwe, ale tylko dla klientów z bardzo dużym kapitałem, zazwyczaj w ramach usług private banking. Dla przeciętnego klienta, z kapitałem rzędu kilkudziesięciu czy nawet kilkuset tysięcy złotych, ta opcja jest praktycznie niedostępna. Banki mają sztywne regulaminy, od których odstępstwa są rzadkością.

Czy warto „odświeżać” środki? Analiza ryzyka i kosztów

Chociaż opisane strategie są skuteczne, to jak każda operacja finansowa, niosą ze sobą pewne ryzyka i potencjalne koszty. Zawsze podkreślam, że przed podjęciem decyzji należy dokładnie przeanalizować opłacalność i upewnić się, że potencjalny zysk przewyższa wysiłek i ewentualne straty.

Utracone odsetki: o czym musisz pamiętać podczas transferu środków?

Podczas transferu środków, Twoje pieniądze przez krótki czas mogą nie pracować na lokacie. Jeśli przelewasz je z konta oszczędnościowego, możesz stracić odsetki za ten okres. Chociaż zazwyczaj jest to krótki czas (1-2 dni robocze), to przy bardzo dużych kwotach i wysokim oprocentowaniu, utracone odsetki mogą nieco obniżyć ostateczny zysk. Zawsze uwzględnij ten „okres karencji” w swojej kalkulacji.

Błąd w obliczeniach: co się stanie, jeśli źle zinterpretujesz dzień badania salda?

To jedno z największych ryzyk. Jeśli źle odczytasz dzień badania salda lub spóźnisz się z przelewem, bank po prostu nie uzna Twoich środków za „nowe”. W efekcie, lokata zostanie założona na standardowych, mniej korzystnych warunkach, a cały Twój wysiłek pójdzie na marne. Dlatego tak ważne jest, aby dokładnie sprawdzić datę i działać z odpowiednim wyprzedzeniem.

Przeczytaj również: Aktywacja karty Pekao online: Zrób to sam w PeoPay lub Pekao24!

Opłaty za przelewy i prowadzenie dodatkowych kont czy to się kalkuluje?

- Opłaty za przelewy: Większość banków oferuje darmowe przelewy internetowe, ale w niektórych sytuacjach (np. przelewy ekspresowe) mogą pojawić się dodatkowe koszty. Sprawdź tabelę opłat i prowizji swojego banku.

- Opłaty za prowadzenie dodatkowych kont: Jeśli otwierasz dodatkowe konto tylko po to, by „przechować” środki, upewnij się, że jego prowadzenie jest darmowe lub że spełniasz warunki do zwolnienia z opłat (np. minimalna liczba transakcji kartą). Nawet niewielka opłata miesięczna może obniżyć opłacalność całej operacji.

- Koszty czasu i wysiłku: Twój czas też jest cenny. Pamiętaj, że zarządzanie tymi operacjami wymaga zaangażowania. Oceń, czy potencjalny zysk jest adekwatny do poświęconego czasu i wysiłku.

Twoja lista kontrolna przed „odświeżeniem” środków

Zanim przystąpisz do działania, upewnij się, że masz wszystkie niezbędne informacje i przemyślałeś każdy krok. Oto moja lista kontrolna, która pomoże Ci uniknąć błędów:

-

Sprawdź, co dokładnie bank wlicza do Twojego salda (ROR, konto oszczędnościowe, inne lokaty)

Zawsze dokładnie przeczytaj regulamin promocji, aby wiedzieć, które produkty depozytowe są brane pod uwagę przy wyliczaniu salda w dniu odniesienia. Nie zakładaj niczego z góry.

-

Upewnij się, jakie są limity kwotowe i ilościowe lokat w promocji

Wiele promocji ma ograniczenia np. maksymalna kwota lokaty (np. do 200 000 zł) lub limit liczby lokat, które możesz założyć w ramach oferty (np. tylko jedna lub trzy). Upewnij się, że Twoje plany mieszczą się w tych ramach.

-

Porównaj zysk z potencjalnym wysiłkiem i ryzykiem

Przeprowadź ostateczną analizę kosztów i korzyści. Czy potencjalny zysk z wyższego oprocentowania jest warty wymaganego zaangażowania, ryzyka utraty odsetek czy ewentualnych opłat? Czasem, przy niewielkich kwotach, różnica może być zbyt mała, aby opłacało się „żonglować” środkami.