W dzisiejszych czasach, kiedy rynek finansowy dynamicznie się zmienia, świadome zarządzanie oszczędnościami staje się kluczowe. Ten artykuł to kompleksowa analiza opłacalności lokat bankowych w 2026 roku, która pomoże Ci zrozumieć realne zyski, wpływ inflacji i obciążenia podatkowe. Moim celem jest dostarczenie Ci narzędzi do podjęcia świadomej decyzji o tym, czy lokata to wciąż odpowiednie rozwiązanie dla Twoich pieniędzy.

Opłacalność lokat w 2026 roku co musisz wiedzieć o zyskach i ryzykach?

- Aktualne oprocentowanie lokat promocyjnych wynosi 6,0-7,0%, natomiast standardowych 4,25-4,50%.

- Średnie oprocentowanie lokat (2,62%) jest zbliżone do prognozowanej inflacji (2,6-2,9%), co oznacza, że realny zysk jest bliski zeru.

- Od zysków z lokat pobierany jest 19% podatek Belki, który dodatkowo zmniejsza ostateczną kwotę.

- Aby lokata przyniosła realny zysk, jej oprocentowanie brutto musi przewyższać inflację, co dotyczy około 55% obecnych ofert.

- Alternatywy takie jak konta oszczędnościowe czy obligacje indeksowane inflacją mogą oferować większą elastyczność lub lepszą ochronę kapitału.

Lokata bankowa w 2026 roku: czy warto w nią inwestować?

Rynek lokat bankowych w Polsce przechodzi ostatnio spore zmiany, co sprawia, że decyzja o ulokowaniu na nich pieniędzy wymaga dziś znacznie głębszej analizy niż jeszcze kilka lat temu. Kiedyś lokata była synonimem bezpieczeństwa i pewnego, choć niewielkiego, zysku. Dziś musimy patrzeć na nią przez pryzmat wielu czynników, aby ocenić, czy faktycznie przyniesie nam realne korzyści.

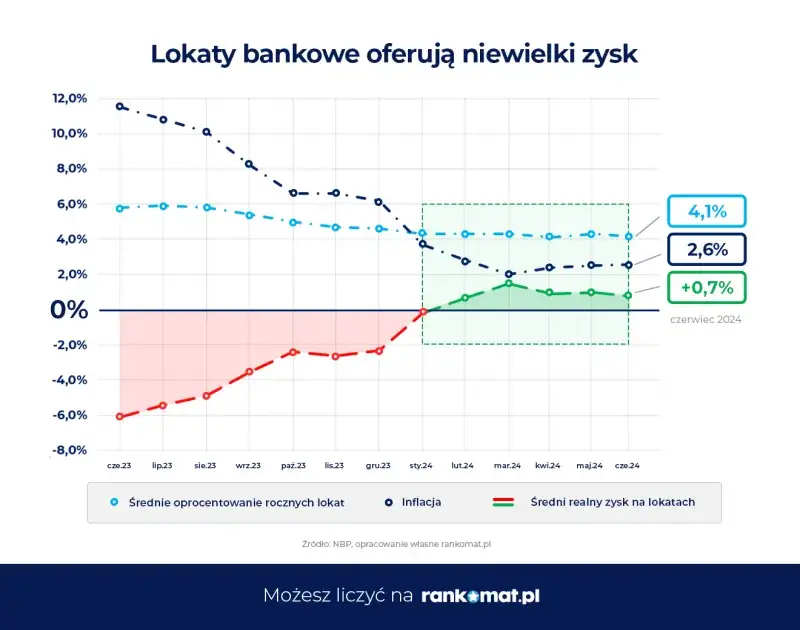

Koniec "złotych czasów": dlaczego oprocentowanie lokat spada?

Pamiętam czasy, kiedy oprocentowanie lokat potrafiło skutecznie chronić kapitał przed inflacją, a nawet generować realny zysk. Niestety, te "złote czasy" wydają się być za nami. Obserwujemy wyraźny trend spadkowy oprocentowania lokat, co jest bezpośrednim skutkiem wcześniejszych obniżek stóp procentowych przez Radę Polityki Pieniężnej. Niższe stopy referencyjne oznaczają niższy koszt pieniądza dla banków, a co za tym idzie mniejsze zachęty do oferowania wysokiego oprocentowania depozytów.

Ile realnie można zarobić? Przegląd aktualnych stawek rynkowych

Analizując rynek na styczeń 2026 roku, widzimy wyraźny podział na oferty promocyjne i standardowe. Najwyżej oprocentowane lokaty, często skierowane do nowych klientów, oferują stawki w przedziale 6,0% - 7,0% w skali roku. To kuszące, ale jak zawsze, diabeł tkwi w szczegółach. Z drugiej strony, lokaty dostępne dla wszystkich, bez dodatkowych warunków, oscylują w znacznie niższym przedziale 4,25% - 4,50% rocznie. Co więcej, średnie oprocentowanie wszystkich lokat na rynku to zaledwie około 2,62%. Ta rozbieżność jest kluczowa dla oceny realnej opłacalności.Promocje dla nowych klientów vs. standardowa oferta: gdzie tkwi haczyk?

- Ograniczenia kwotowe: Oferty promocyjne zazwyczaj mają ściśle określone limity kwotowe, często do 25 000 zł lub 50 000 zł. Oznacza to, że większe oszczędności nie zostaną objęte preferencyjnym oprocentowaniem.

- Krótki okres obowiązywania: Wysokie oprocentowanie promocyjne jest często dostępne tylko na krótki okres, np. 3 lub 6 miesięcy. Po tym czasie lokata jest zazwyczaj odnawiana na znacznie gorszych, standardowych warunkach.

- Dodatkowe warunki: Aby skorzystać z promocji, często musisz spełnić dodatkowe warunki, takie jak założenie konta osobistego w danym banku, zapewnienie regularnych wpływów czy aktywne korzystanie z karty płatniczej.

- Dla nowych klientów: Wiele z tych ofert jest dostępnych wyłącznie dla nowych klientów, co ogranicza możliwość skorzystania z nich, jeśli już masz konto w danym banku.

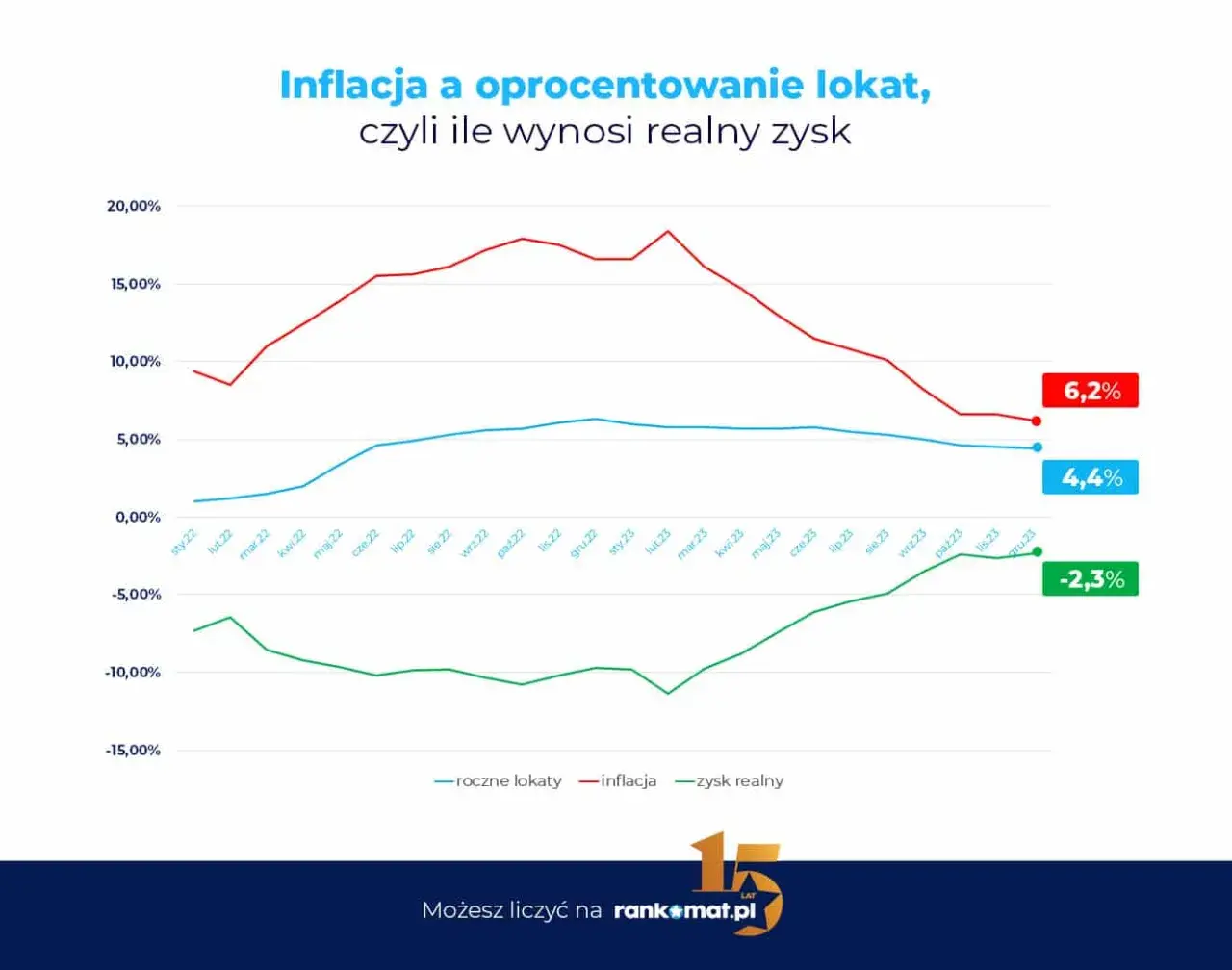

Inflacja: jak wpływa na realne zyski z lokat?

Zawsze powtarzam, że nominalne oprocentowanie lokaty to tylko połowa prawdy. Aby ocenić faktyczną opłacalność oszczędzania, musimy skonfrontować zysk z lokaty z inflacją. To właśnie ona, niczym cichy złodziej, podgryza siłę nabywczą naszych pieniędzy, sprawiając, że za tę samą kwotę z czasem możemy kupić mniej.

Oprocentowanie nominalne a realne: kluczowa różnica, którą musisz znać

Oprocentowanie nominalne to po prostu stawka, którą bank obiecuje nam zapłacić od naszych oszczędności. Jeśli lokata ma 5% oprocentowania nominalnego, to od każdego 100 zł zarobimy 5 zł (przed opodatkowaniem). Jednak to, co naprawdę się liczy, to oprocentowanie realne. Ono uwzględnia inflację i pokazuje, o ile faktycznie wzrosła siła nabywcza naszych pieniędzy. Jeśli inflacja wynosi 3%, a oprocentowanie nominalne 5%, to realnie nasze pieniądze zyskały na wartości tylko o 2% (pomijając na razie podatek Belki).Czy Twoja lokata pokonuje inflację? Sprawdzamy prognozy na 2026 rok

Według prognoz, wskaźnik inflacji (CPI) na rok 2026 ma oscylować w przedziale 2,6% - 2,9%. Jeśli przypomnimy sobie, że średnie oprocentowanie lokat na rynku wynosi około 2,62%, to łatwo zauważyć, że realny zysk z przeciętnej lokaty jest bliski zeru. Oznacza to, że w najlepszym wypadku nasze pieniądze tylko nie tracą na wartości, ale też jej nie zyskują. Co ciekawe, w styczniu 2026 około 55% ofert lokat spełnia warunek pokonania inflacji, co pokazuje, że trzeba szukać tych lepszych ofert.

Kiedy lokata tylko chroni kapitał, a kiedy naprawdę zarabia?

Lokata jedynie chroni kapitał przed inflacją, gdy jej oprocentowanie brutto jest zbliżone do wskaźnika inflacji. W takiej sytuacji, po odjęciu podatku Belki, realnie wychodzimy na zero lub nawet tracimy część siły nabywczej. Lokata naprawdę zarabia dopiero wtedy, gdy jej oprocentowanie brutto znacząco przewyższa wskaźnik inflacji, dając nam realny zysk po odjęciu wszystkich kosztów i podatków.

Podatek Belki: ile zabiera z zysków z lokat?

Niestety, nawet jeśli uda nam się znaleźć lokatę z atrakcyjnym oprocentowaniem, musimy pamiętać o kolejnym czynniku, który pomniejszy nasz ostateczny zysk podatku od zysków kapitałowych, powszechnie znanym jako podatek Belki.

Ile dokładnie zabiera państwo? Zrozumienie 19% podatku od zysków kapitałowych

Podatek od zysków z lokat wynosi niezmiennie 19%. Co ważne, nie musisz się martwić o jego samodzielne rozliczanie. Jest on automatycznie pobierany przez bank od naliczonych odsetek. To wygodne, ale jednocześnie sprawia, że łatwo zapomnieć o jego istnieniu, a on przecież realnie zmniejsza nasz zarobek.

Jak podatek wpływa na ostateczną kwotę, która trafi na Twoje konto?

Aby to dobrze zrozumieć, posłużmy się prostym przykładem. Załóżmy, że Twoja lokata wygenerowała 100 zł odsetek. Z tej kwoty bank automatycznie potrąci 19% podatku, czyli 19 zł. Oznacza to, że na Twoje konto trafi ostatecznie 81 zł. Jak widać, podatek Belki potrafi znacząco uszczuplić nasze zyski, zwłaszcza przy niższych oprocentowaniach.

Czy planowane zmiany w podatku Belki w 2026 roku obejmą Twoją lokatę?

Warto wspomnieć, że rządowy projekt przewiduje wprowadzenie zmian, które mogą częściowo zwolnić oszczędności z podatku Belki, ale tylko w ramach specjalnych Osobistych Kont Inwestycyjnych (OKI). Niestety, na chwilę obecną, standardowe lokaty bankowe nadal podlegają opodatkowaniu w pełnej wysokości 19%. To ważna informacja, którą należy uwzględnić w swoich kalkulacjach.

Jak obliczyć realny zysk z lokaty? Przewodnik krok po kroku

Skoro już wiesz, jakie czynniki wpływają na opłacalność lokaty, czas nauczyć się, jak samodzielnie obliczyć, ile realnie możesz zarobić. To proste, a da Ci pełną kontrolę nad Twoimi finansowymi decyzjami.

-

Krok 1: Obliczanie zysku brutto na podstawie oprocentowania i okresu

Na początek musimy obliczyć, ile odsetek naliczy bank, zanim odliczy podatek. Wzór jest prosty: Kwota depozytu x (Oprocentowanie nominalne w skali roku / 100) x (Liczba miesięcy lokaty / 12). Pamiętaj, aby oprocentowanie podawać w formie dziesiętnej (np. 4,25% to 0,0425).

-

Krok 2: Odejmujemy podatek Belki, czyli ile zarobisz "na czysto"

Od kwoty zysku brutto, którą obliczyłeś w Kroku 1, musisz odjąć 19% podatku Belki. Możesz to zrobić, mnożąc zysk brutto przez 0,81 (czyli 100% - 19%). Wynik to Twój zysk netto, czyli to, co faktycznie trafi na Twoje konto.

-

Krok 3: Konfrontacja z inflacją: obliczanie realnej stopy zwrotu

Teraz najważniejsze porównanie zysku netto z inflacją. Aby to zrobić, oblicz realną stopę zwrotu: (Zysk netto / Kwota depozytu) - (Wskaźnik inflacji / 100). Jeśli wynik jest dodatni, Twoje pieniądze realnie zyskały na wartości. Jeśli ujemny, niestety, siła nabywcza Twoich oszczędności spadła, pomimo naliczonych odsetek.

Praktyczny przykład: Ile zarobisz (lub stracisz) na lokacie 10 000 zł?

Przyjmijmy, że decydujesz się ulokować 10 000 zł na lokacie z oprocentowaniem 2,62% w skali roku (średnie oprocentowanie rynkowe) na 12 miesięcy. Prognozowana inflacja na ten okres to 2,7%.

-

Obliczanie zysku brutto:

10 000 zł * (0,0262) * (12/12) = 262 zł

-

Odejmujemy podatek Belki:

262 zł * 0,19 = 49,78 zł (podatek)

262 zł - 49,78 zł = 212,22 zł (zysk netto)

-

Konfrontacja z inflacją:

Realna stopa zwrotu = (212,22 zł / 10 000 zł) - (0,027)

Realna stopa zwrotu = 0,021222 - 0,027 = -0,005778

Oznacza to, że realnie straciłeś około 0,58% siły nabywczej swoich oszczędności. Mimo że bank wypłacił Ci odsetki, inflacja była wyższa, a podatek dodatkowo pomniejszył zysk, co sprawiło, że za tę samą kwotę po roku będziesz mógł kupić mniej.

Alternatywy dla lokat: gdzie jeszcze możesz ulokować oszczędności?

Skoro lokaty nie zawsze są najbardziej opłacalnym rozwiązaniem, warto rozejrzeć się za innymi możliwościami. Na rynku finansowym jest wiele instrumentów, które mogą lepiej odpowiadać Twoim celom i tolerancji na ryzyko.

Konta oszczędnościowe: Większa elastyczność przy podobnym zysku?

Konta oszczędnościowe to często bardzo atrakcyjna alternatywa dla lokat, zwłaszcza w kontekście ofert promocyjnych. Wiele banków oferuje na nich konkurencyjne oprocentowanie, często zbliżone do najlepszych lokat, ale z jedną kluczową przewagą: elastycznością. Masz swobodny dostęp do swoich środków w każdej chwili, bez utraty naliczonych odsetek. To idealne rozwiązanie, jeśli potrzebujesz łatwego dostępu do pieniędzy, ale jednocześnie chcesz, aby pracowały.

Obligacje Skarbu Państwa: Czy to bezpieczniejsza i bardziej zyskowna opcja?

Obligacje Skarbu Państwa są uznawane za jedną z najbezpieczniejszych form oszczędzania w Polsce, ponieważ gwarantuje je państwo. Szczególnie warte uwagi są obligacje indeksowane inflacją, takie jak 4-letnie COI (oszczędnościowe obligacje indeksowane inflacją) czy 10-letnie EDO (długoterminowe obligacje oszczędnościowe). Ich oprocentowanie jest powiązane z inflacją, co oznacza, że w dłuższym terminie skuteczniej chronią kapitał przed utratą wartości. To świetna opcja dla osób, które myślą o oszczędzaniu na dłużej i cenią sobie bezpieczeństwo.

Fundusze dłużne krótkoterminowe: Kiedy warto rozważyć nieco większe ryzyko?

Jeśli jesteś gotów na minimalne ryzyko w zamian za potencjalnie wyższy zysk, możesz rozważyć fundusze inwestycyjne, w szczególności fundusze rynku pieniężnego lub dłużne krótkoterminowe. To swego rodzaju "parking" dla gotówki, który inwestuje w krótkoterminowe instrumenty dłużne. Choć ich wartość może minimalnie fluktuować, historycznie często oferowały wyższe stopy zwrotu niż lokaty, a jednocześnie zachowują stosunkowo wysoką płynność. Pamiętaj jednak, że fundusze inwestycyjne nie są objęte gwarancjami Bankowego Funduszu Gwarancyjnego.

Lokata bankowa: dla kogo jest dobrym wyborem, a kto powinien szukać alternatyw?

Po przeanalizowaniu wszystkich aspektów, mogę jasno powiedzieć, że lokaty bankowe nie są uniwersalnym rozwiązaniem dla każdego. Ich opłacalność zależy od Twoich indywidualnych potrzeb, celów finansowych i tolerancji na ryzyko.

Scenariusz 1: Kiedy lokata jest idealnym wyborem (bezpieczeństwo i prostota)

Lokata bankowa to nadal dobry wybór dla osób, które cenią sobie przede wszystkim bezpieczeństwo i prostotę. Jeśli masz niewielkie kwoty do ulokowania na krótki termin (np. na kilka miesięcy), nie chcesz podejmować żadnego ryzyka i nie masz czasu na analizowanie bardziej złożonych instrumentów, lokata może być dla Ciebie odpowiednia. Jest to również sensowne rozwiązanie dla bardzo konserwatywnych inwestorów, dla których najważniejsza jest gwarancja kapitału przez Bankowy Fundusz Gwarancyjny.

Scenariusz 2: Kiedy lepiej wybrać konto oszczędnościowe lub obligacje (dłuższy horyzont i ochrona przed inflacją)

Jeśli jednak masz dłuższy horyzont oszczędzania (powyżej roku), zależy Ci na ochronie kapitału przed inflacją i jesteś gotów na nieco większą elastyczność lub minimalne ryzyko, powinieneś rozważyć alternatywy. Konta oszczędnościowe oferują elastyczność i często atrakcyjne promocje. Obligacje indeksowane inflacją to z kolei solidna opcja dla długoterminowego oszczędzania, która skuteczniej zabezpieczy Twoje pieniądze przed utratą wartości w czasie. W takich przypadkach, lokata może okazać się niewystarczająca do osiągnięcia realnych zysków.

Przeczytaj również: Pekao: Gdzie jest Twój numer konta? Kompletny poradnik!

Jak świadomie podjąć decyzję dopasowaną do Twoich celów finansowych?

Moim zdaniem, kluczem do świadomej decyzji jest zrozumienie własnych celów finansowych, horyzontu czasowego oraz tolerancji na ryzyko. Zastanów się, na co oszczędzasz, kiedy będziesz potrzebować tych pieniędzy i jak bardzo jesteś skłonny ryzykować. Porównaj dostępne oferty, zawsze uwzględniając inflację i podatek Belki. Tylko w ten sposób będziesz w stanie wybrać instrument, który najlepiej odpowiada Twoim potrzebom i pozwoli Twoim oszczędnościom pracować efektywnie.