W tym artykule dowiesz się, jak samodzielnie obliczyć potencjalny zysk z lokaty bankowej. Przedstawimy proste wzory, wyjaśnimy kluczowe pojęcia takie jak oprocentowanie, kapitalizacja i podatek Belki, a także pokażemy na praktycznych przykładach, jak krok po kroku przeprowadzić kalkulację, aby świadomie zarządzać swoimi oszczędnościami.

Obliczanie zysku z lokaty praktyczny przewodnik po wzorach i podatkach

- Do obliczeń zysku z lokaty potrzebujesz kwoty lokaty, oprocentowania rocznego, czasu trwania i częstotliwości kapitalizacji.

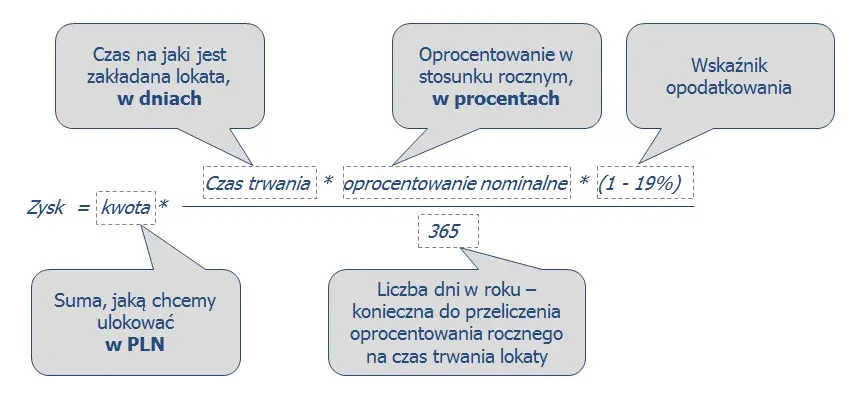

- Zysk brutto oblicza się wzorem: (Kwota lokaty * Oprocentowanie w % * Liczba dni lokaty) / 365.

- Od zysku brutto należy odjąć 19% podatku Belki, aby uzyskać zysk netto ("na rękę").

- Częstsza kapitalizacja odsetek (np. miesięczna) zwiększa ostateczny zysk dzięki działaniu procentu składanego.

- Realny zysk z lokaty uwzględnia inflację jeśli inflacja jest wyższa niż oprocentowanie netto, realnie tracisz.

- Dostępne są kalkulatory online, które ułatwiają obliczenia, ale zawsze sprawdzaj ich założenia.

Samodzielne obliczanie zysku z lokaty dlaczego jest tak ważne?

Jako Jacek Grabowski, od lat obserwuję rynek finansowy i z całą pewnością mogę stwierdzić, że samodzielne rozumienie mechanizmów obliczania zysku z lokat jest absolutnie kluczowe w dzisiejszych realiach. Dlaczego? Przede wszystkim pozwala to na świadome porównywanie ofert banków. Bez tej wiedzy łatwo ulec marketingowym hasłom, które często eksponują jedynie wysokie oprocentowanie nominalne, pomijając inne, równie ważne aspekty.

Zrozumienie, jak obliczyć realny zysk, pomaga także chronić nasz kapitał przed inflacją. Pamiętajmy, że oprocentowanie nominalne to jedno, ale to oprocentowanie realne, czyli po uwzględnieniu inflacji, pokazuje, czy nasze pieniądze faktycznie zyskują na wartości. W styczniu 2026 roku, po okresie wysokiej inflacji, wskaźnik ten spadł do poziomu około 2,4% (dane za grudzień 2025). Średnie oprocentowanie lokat wynosi około 2,62%, co oznacza, że wiele ofert ponownie pozwala realnie chronić kapitał przed utratą wartości. Jednak bez umiejętności samodzielnych obliczeń, trudno jest ocenić, czy konkretna lokata faktycznie przyniesie nam realny zysk, czy tylko nominalnie "zarobi" na siebie, podczas gdy siła nabywcza pieniądza będzie maleć. Dzięki temu unikamy pułapek i wybieramy rozwiązania, które rzeczywiście służą naszym oszczędnościom.Kluczowe pojęcia, które musisz znać, aby obliczyć zysk z lokaty

Zanim przejdziemy do konkretnych wzorów, musimy upewnić się, że rozumiemy podstawowe pojęcia. To fundament, bez którego trudno będzie świadomie poruszać się po świecie lokat.

- Kapitał początkowy: To nic innego jak Twoja inwestycja, czyli kwota pieniędzy, którą wpłacasz na lokatę. Jest to punkt wyjścia do wszelkich obliczeń.

- Oprocentowanie nominalne: To stawka podawana przez bank w skali roku, wyrażona w procentach. Jest to podstawa do obliczeń odsetek, ale pamiętaj, że nie jest to jeszcze Twój zysk "na rękę".

- Okres lokaty: To czas, na jaki lokujesz swoje pieniądze. Zysk z lokaty jest naliczany proporcjonalnie do liczby dni, przez które Twoje środki są zamrożone w banku.

- Kapitalizacja odsetek: To proces doliczania naliczonych odsetek do kapitału początkowego. Ma to ogromny wpływ na ostateczny zysk, ponieważ doliczone odsetki same zaczynają "pracować" i generować kolejne odsetki, co jest istotą procentu składanego.

Obliczanie zysku z lokaty krok po kroku wzory i przykłady

Teraz przejdźmy do sedna, czyli do praktycznych obliczeń. Pokażę Ci, jak krok po kroku wyliczyć zysk z lokaty, uwzględniając wszystkie niezbędne elementy, w tym podatek Belki.

- Krok 1: Obliczamy zysk brutto podstawowy wzór dla każdego

Zysk brutto to kwota odsetek, którą bank naliczy nam przed odjęciem jakichkolwiek podatków. Jest to pierwszy i fundamentalny etap obliczeń. Banki najczęściej przyjmują 365 dni w roku do tych kalkulacji.

Zysk brutto = (Kwota lokaty * Oprocentowanie w % * Liczba dni lokaty) / 365

- Przykład praktyczny: Lokata 10 000 zł na 3 miesiące z oprocentowaniem 5%

Załóżmy, że wpłacamy 10 000 zł na lokatę z oprocentowaniem 5% w skali roku na okres 3 miesięcy. Przyjmijmy, że 3 miesiące to około 90 dni.

Zysk brutto = (10 000 zł * 0.05 * 90) / 365

Zysk brutto = (500 zł * 90) / 365

Zysk brutto = 45000 zł / 365

Zysk brutto ≈ 123,29 zł

- Krok 2: Podatek Belki ile realnie zabierze fiskus?

W Polsce od zysków kapitałowych, w tym od odsetek z lokat, pobierany jest 19% podatek Belki. To bardzo ważny element, o którym wielu początkujących inwestorów zapomina. Dobra wiadomość jest taka, że bank automatycznie pobiera i odprowadza ten podatek do urzędu skarbowego. Ty, jako klient, otrzymujesz już kwotę pomniejszoną o ten podatek, czyli zysk netto. Warto wspomnieć, że pojawiają się projekty zmian w podatku Belki, takie jak wprowadzenie kwoty wolnej lub nowego produktu Osobistego Konta Inwestycyjnego (OKI), jednak w styczniu 2026 roku podatek wciąż funkcjonuje na dotychczasowych zasadach (stawka 19%).

- Finalny wzór na zysk netto: Tyle pieniędzy trafi do Twojej kieszeni

Aby obliczyć, ile realnie trafi do Twojej kieszeni, musimy odjąć podatek Belki od zysku brutto. Możemy to zrobić na dwa sposoby:

Zysk netto = Zysk brutto - (Zysk brutto * 0.19)

Lub prościej:

Zysk netto = Zysk brutto * 0.81 (ponieważ 100% - 19% = 81%)

Wracając do naszego przykładu, gdzie zysk brutto wynosił 123,29 zł:

Zysk netto = 123,29 zł * 0.81

Zysk netto ≈ 99,86 zł

Tyle właśnie pieniędzy "na rękę" otrzymasz z tej lokaty.

Procent składany i wpływ częstotliwości kapitalizacji na Twój zysk

Procent składany to prawdziwa magia w świecie finansów. Albert Einstein miał ponoć powiedzieć, że to ósmy cud świata. W kontekście lokat, jego działanie jest ściśle związane z częstotliwością kapitalizacji odsetek. Im częściej odsetki są doliczane do kapitału, tym szybciej zaczynają one same generować zysk.

- Kapitalizacja na koniec okresu: Najczęstszy scenariusz w polskich bankach

W przypadku większości lokat terminowych w polskich bankach, najczęściej spotykamy się z kapitalizacją jednorazową, na koniec okresu lokaty. Oznacza to, że odsetki są naliczane i doliczane do kapitału dopiero po upływie całego okresu, na jaki została zawarta lokata (np. po 3, 6 czy 12 miesiącach). Dopiero wtedy możesz je wypłacić lub, jeśli lokata jest odnawialna, zostaną one doliczone do kapitału na kolejny okres.

- Kapitalizacja miesięczna lub kwartalna: Jak odsetki zaczynają zarabiać na siebie?

Częstsza kapitalizacja, np. miesięczna lub kwartalna, oznacza, że odsetki są doliczane do kapitału w krótszych odstępach czasu. Dzięki temu w kolejnym okresie naliczane są już od wyższej kwoty od kapitału początkowego powiększonego o wcześniej naliczone odsetki. To właśnie jest istota procentu składanego. Taki mechanizm jest typowy dla kont oszczędnościowych, gdzie odsetki często kapitalizowane są co miesiąc.

- Porównanie na liczbach: Ta sama kwota, to samo oprocentowanie, różne zyski

Aby lepiej zrozumieć różnicę, spójrzmy na przykład. Załóżmy lokatę na 10 000 zł z oprocentowaniem 5% w skali roku na okres 1 roku.

Dla kapitalizacji na koniec okresu (rocznej):

- Zysk brutto: 10 000 zł * 0.05 = 500 zł

- Zysk netto (po odjęciu 19% podatku Belki): 500 zł * 0.81 = 405 zł

Dla kapitalizacji miesięcznej (z wykorzystaniem wzoru na procent składany):

Wartość końcowa = Kapitał początkowy * (1 + (Oprocentowanie roczne / Liczba kapitalizacji w roku)) ^ (Liczba kapitalizacji w roku * Liczba lat)

Wartość końcowa = 10 000 zł * (1 + (0.05 / 12)) ^ (12 * 1)

Wartość końcowa = 10 000 zł * (1 + 0.0041666667) ^ 12

Wartość końcowa = 10 000 zł * (1.0041666667) ^ 12

Wartość końcowa ≈ 10 000 zł * 1.0511618978 ≈ 10 511,62 zł

Zysk brutto = 10 511,62 zł - 10 000 zł = 511,62 zł

Zysk netto (po odjęciu 19% podatku Belki): 511,62 zł * 0.81 ≈ 414,41 zł

Jak widać, dzięki miesięcznej kapitalizacji, zysk netto jest wyższy o około 9,41 zł. To pokazuje, jak duży wpływ na ostateczny zysk ma częstotliwość doliczania odsetek, zwłaszcza przy większych kwotach i dłuższych okresach.

Unikaj błędów najczęstsze pułapki w obliczeniach zysku z lokaty

Nawet z najlepszymi wzorami, łatwo jest wpaść w pułapki, które mogą zafałszować nasze obliczenia. Z mojego doświadczenia wynika, że te błędy są najczęstsze:

- Błąd nr 1: Ignorowanie podatku od zysków kapitałowych

To chyba najpowszechniejszy błąd. Wielu ludzi widzi oprocentowanie nominalne i oblicza zysk brutto, zapominając, że od tej kwoty trzeba jeszcze odjąć 19% podatku Belki. Zawsze pamiętaj, że zysk brutto to nie to samo co zysk netto.

- Błąd nr 2: Mylenie oprocentowania rocznego z faktycznym zyskiem na lokacie krótkoterminowej Oprocentowanie lokat zawsze podawane jest w skali roku. Jeśli lokujesz pieniądze na krótszy okres, np. na 3 miesiące, Twój faktyczny zysk będzie proporcjonalnie niższy. Oprocentowanie 5% w skali roku nie oznacza, że po 3 miesiącach dostaniesz 5% z kwoty lokaty.

- Błąd nr 3: Nieuwzględnianie wpływu inflacji na realną wartość zysku To błąd, który może kosztować Cię najwięcej. Oprocentowanie nominalne to jedno, ale to oprocentowanie realne, czyli po uwzględnieniu inflacji, pokazuje, czy Twoje pieniądze faktycznie zyskały na sile nabywczej. Jeśli inflacja jest wyższa niż Twój zysk netto z lokaty, to mimo nominalnego wzrostu, realnie tracisz wartość swoich oszczędności.

Przeczytaj również: Czy warto zmienić oprocentowanie kredytu na stałe? Poradnik

Kalkulatory lokat online Twoje wsparcie w szybkich obliczeniach

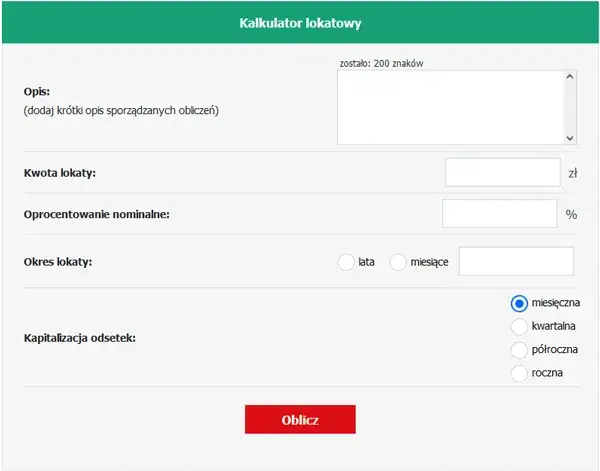

W dobie cyfryzacji, nie musimy wszystkiego liczyć ręcznie. Kalkulatory lokat online to fantastyczne narzędzia, które mogą znacznie ułatwić nam życie.

- Jak działają kalkulatory online i dlaczego są tak pomocne?

Kalkulatory lokat online automatyzują cały proces obliczeń. Wystarczy, że wprowadzisz podstawowe dane, takie jak kwota lokaty, oprocentowanie, okres i częstotliwość kapitalizacji, a kalkulator w mgnieniu oka poda Ci zysk brutto, podatek Belki oraz zysk netto. To oszczędza czas, minimalizuje ryzyko błędów i pozwala na szybkie porównywanie różnych ofert bankowych bez konieczności każdorazowego sięgania po kartkę i długopis.

- Na co zwrócić uwagę, aby wynik z kalkulatora był wiarygodny?

Choć kalkulatory są bardzo pomocne, zawsze warto zachować czujność. Zwróć uwagę na założenia przyjęte przez dany kalkulator. Czy przyjmuje 365 dni w roku? Czy uwzględnia podatek Belki? Czasem drobne różnice w metodologii (np. zaokrąglanie, liczba dni w miesiącu) mogą nieznacznie wpłynąć na ostateczny wynik w porównaniu do dokładnych obliczeń banku. Zawsze traktuj wyniki z kalkulatora jako bardzo dobre przybliżenie, a nie absolutną, ostateczną kwotę.