Wielu z nas, zmagając się z niespodziewanymi wydatkami, sięga po szybkie rozwiązania finansowe, takie jak "chwilówki". Jednak, gdy zbliża się termin spłaty, a sytuacja finansowa nagle się pogarsza, pojawia się kluczowe pytanie: czy Vivus rozkłada na raty? W tym artykule, jako Jacek Grabowski, przeprowadzę Cię przez wszystkie aspekty związane z możliwością restrukturyzacji długu w Vivus, pokażę, jak negocjować, jakie są koszty i co zrobić, gdy pożyczkodawca odmówi. Moim celem jest dostarczenie Ci konkretnych, sprawdzonych informacji, które pomogą Ci znaleźć wyjście z trudnej sytuacji.

Vivus może rozłożyć dług na raty poznaj warunki i procedurę

- Vivus umożliwia rozłożenie istniejącej chwilówki na raty, ale nie jest to standardowa oferta dostępna od początku.

- Możliwość negocjacji warunków spłaty ratalnej pojawia się zazwyczaj po aktywnym kontakcie klienta lub po pewnym okresie opóźnienia w spłacie.

- Rozłożenie długu na raty jest usługą dodatkowo płatną, często wiążącą się z prowizją lub opłatą za nowy harmonogram.

- Wniosek o rozłożenie na raty należy złożyć mailowo lub poprzez dział obsługi klienta, uzasadniając swoją prośbę.

- W przypadku odmowy Vivus, istnieją alternatywy takie jak pożyczka konsolidacyjna lub refinansowanie w innej firmie.

- Unikanie kontaktu i spłaty prowadzi do poważnych konsekwencji, włącznie z windykacją i wpisem do baz dłużników.

Dlaczego jednorazowa spłata "chwilówki" bywa tak trudna?

Chwilówki, jak sama nazwa wskazuje, to pożyczki krótkoterminowe, które z założenia mają być spłacone jednorazowo w określonym, często bardzo krótkim czasie zazwyczaj 30 lub 61 dni. Ich atrakcyjność tkwi w szybkości i minimalnych formalnościach, ale to właśnie ten model spłaty bywa pułapką dla wielu pożyczkobiorców. Życie potrafi zaskoczyć, a nieprzewidziane wydatki, utrata pracy czy nagła choroba mogą sprawić, że jednorazowa spłata kilkuset czy kilku tysięcy złotych staje się po prostu niemożliwa. Właśnie w takich momentach pojawia się stres i rozpaczliwe poszukiwanie rozwiązania, a pytanie o możliwość rozłożenia długu na raty staje się priorytetem.

Krótka odpowiedź na kluczowe pytanie: Czy Vivus oferuje raty?

Przejdźmy od razu do sedna: tak, Vivus (a właściwie firma Soonly Finance, do której należy marka Vivus) w określonych sytuacjach umożliwia rozłożenie niespłaconej pożyczki na raty. Ważne jest jednak, aby zrozumieć, że nie jest to standardowa opcja, którą znajdziesz w podstawowej ofercie czy w panelu klienta od początku trwania umowy. To rozwiązanie jest przeznaczone głównie dla osób, które napotkały trudności z terminową spłatą i aktywnie poszukują wyjścia z zadłużenia. Moje doświadczenie pokazuje, że kluczowe jest tutaj proaktywne działanie i odpowiednie podejście do negocjacji.

Jak działa standardowa oferta Vivus i czy są w niej raty?

Czym jest "chwilówka" i dlaczego z zasady nie ma rat?

Aby w pełni zrozumieć, dlaczego rozłożenie długu na raty w Vivus nie jest oczywiste, musimy przypomnieć sobie, czym jest "chwilówka". To pożyczka krótkoterminowa, której celem jest szybkie załatanie doraźnych problemów finansowych. Zazwyczaj termin spłaty wynosi 30 lub 61 dni, a cała kwota wraz z odsetkami i prowizją musi być uregulowana jednorazowo. Vivus, jako jeden z liderów na rynku pożyczek pozabankowych, bazuje właśnie na tym modelu. W standardowej ofercie nie znajdziemy więc propozycji pożyczek ratalnych udzielanych "na start", ponieważ to kłóciłoby się z samą ideą chwilówki.

Indywidualne negocjacje: Kiedy Vivus może zgodzić się na spłatę w ratach?

Mimo braku ratalnej oferty "na start", Vivus jest świadomy, że życie pisze różne scenariusze. Dlatego też, w drodze indywidualnych negocjacji, firma może zgodzić się na rozłożenie długu na raty. Kiedy taka możliwość się pojawia? Najczęściej dzieje się to w dwóch sytuacjach. Po pierwsze, gdy klient aktywnie skontaktuje się z Vivus, informując o swoich problemach finansowych i wyrażając chęć spłaty, ale w innym trybie. Po drugie, gdy dług jest już przeterminowany czasem Vivus sam wychodzi z propozycją ugody i spłaty w ratach po pewnym okresie opóźnienia, np. po kilku tygodniach czy miesiącach. Z moich obserwacji wynika, że firmy pożyczkowe wolą odzyskać pieniądze w ratach niż wcale, dlatego warto podjąć dialog.

Krok po kroku: Jak skutecznie złożyć wniosek o rozłożenie długu na raty w Vivus

Nie czekaj na ostatnią chwilę! Kiedy jest najlepszy moment na kontakt?

To jedna z najważniejszych rad, jaką mogę Ci dać: nie czekaj na ostatnią chwilę! Najlepszy moment na kontakt z Vivus to pojawienie się pierwszych trudności ze spłatą, jeszcze zanim dług stanie się znacząco przeterminowany. Proaktywne działanie pokazuje Twoją dobrą wolę i odpowiedzialność, co może pozytywnie wpłynąć na decyzję pożyczkodawcy. Oczywiście, zdarzają się sytuacje, że Vivus sam wychodzi z propozycją ugody ratalnej po pewnym okresie opóźnienia, ale unikanie kontaktu jest zawsze najgorszą strategią. Pamiętaj, że każdy dzień zwłoki to rosnące odsetki i potencjalne koszty windykacji.

Jak przygotować się do rozmowy? Co warto napisać we wniosku mailowym?

Przygotowanie to podstawa sukcesu. Jeśli zdecydujesz się na kontakt mailowy lub telefoniczny, postępuj zgodnie z poniższymi wskazówkami:

- Bądź konkretny i zwięzły: Jasno przedstaw swoją sytuację finansową. Nie musisz wchodzić w intymne szczegóły, ale wyjaśnij, co spowodowało chwilową utratę płynności (np. nagłe wydatki medyczne, utrata premii, opóźnienie w wypłacie).

- Wyraź chęć spłaty: Zaznacz, że masz pełną wolę uregulowania zobowiązania, ale potrzebujesz wsparcia w postaci rozłożenia długu na raty.

- Zaproponuj realistyczny harmonogram: Jeśli masz pomysł, jaką kwotę jesteś w stanie spłacać miesięcznie, przedstaw swoją propozycję. Pokażesz w ten sposób, że przemyślałeś sprawę i jesteś zaangażowany w rozwiązanie problemu.

- Zachowaj spokój i profesjonalizm: Nawet jeśli jesteś zestresowany, staraj się utrzymać rzeczowy ton. To zwiększy Twoje szanse na pozytywne rozpatrzenie wniosku.

Panel klienta, infolinia czy e-mail: Która droga jest najskuteczniejsza?

Vivus oferuje kilka kanałów komunikacji, ale w przypadku wniosku o rozłożenie długu na raty, najbardziej skuteczne są zazwyczaj dwie drogi. Pierwsza to kontakt mailowy. Pozwala on na precyzyjne przedstawienie swojej sytuacji i propozycji, a co najważniejsze masz pisemne potwierdzenie złożonego wniosku i ewentualnych ustaleń. Druga opcja to infolinia Vivus i bezpośrednia rozmowa z działem obsługi klienta. Podczas takiej rozmowy możesz od razu usłyszeć wstępne warunki lub dowiedzieć się, jakie dokumenty są potrzebne. Osobiste doświadczenia podpowiadają mi, że połączenie tych dwóch metod, czyli najpierw mail, a potem ewentualny telefon dla dopytania szczegółów, często przynosi najlepsze rezultaty.

Na jakich warunkach Vivus rozkłada zadłużenie i czy się kwalifikujesz?

Czy każda pożyczka może być rozłożona na raty?

Niestety, nie każda prośba o rozłożenie pożyczki na raty zostanie automatycznie zaakceptowana przez Vivus. Firma rozpatruje każdą sytuację indywidualnie, biorąc pod uwagę szereg czynników. Do najważniejszych należą historia spłat klienta (czy wcześniej regulował zobowiązania terminowo, czy miał już opóźnienia), wysokość zadłużenia oraz aktualna sytuacja finansowa, którą przedstawisz we wniosku. Moim zdaniem, im lepsza historia kredytowa i bardziej wiarygodne uzasadnienie problemów, tym większe szanse na pozytywną decyzję.

Prowizja za ugodę: Ile realnie kosztuje rozłożenie pożyczki na raty?

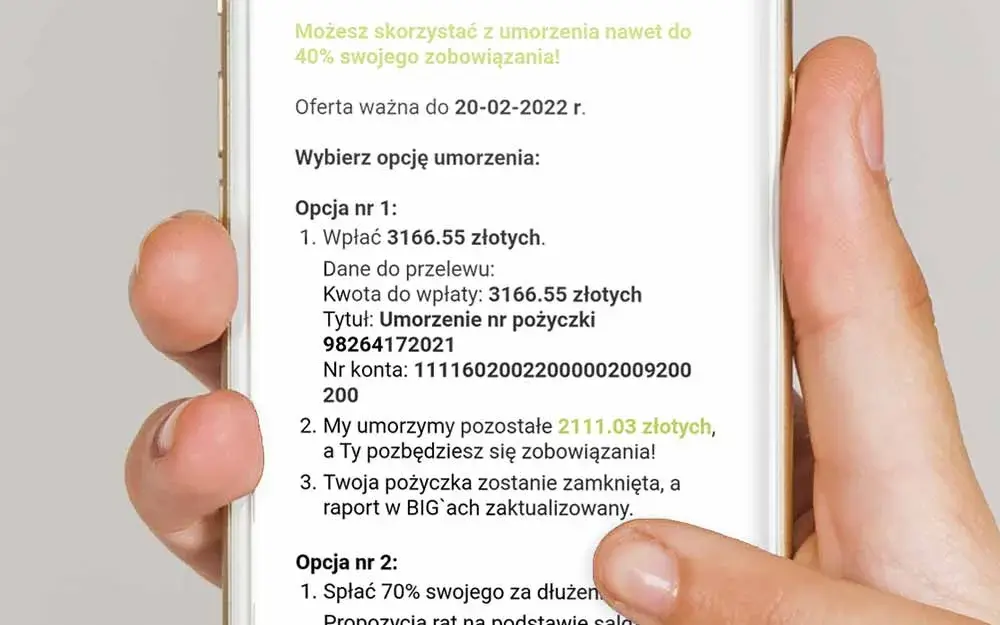

Warto mieć świadomość, że rozłożenie długu na raty w Vivus jest usługą dodatkowo płatną. Nie jest to darmowa opcja, a firma będzie chciała zrekompensować sobie ryzyko i koszty administracyjne związane z nowym harmonogramem. Może to wiązać się z naliczeniem dodatkowej prowizji lub opłaty za przygotowanie nowej umowy i harmonogramu. Z informacji, które udało mi się zebrać, koszty te mogą wynosić nawet około 20% kwoty pożyczki. Zawsze dokładnie czytaj nową umowę ugody, aby zrozumieć wszystkie opłaty i upewnić się, że nowy harmonogram jest dla Ciebie faktycznie korzystny.

Ugoda ratalna z Vivus: Jak wygląda i co zawiera nowy harmonogram spłat?

Jeśli Vivus zgodzi się na rozłożenie długu, zostanie zawarta formalna ugoda ratalna. Jest to dokument, który zastępuje pierwotną umowę pożyczki lub ją modyfikuje w zakresie warunków spłaty. Ugoda precyzyjnie określa nowy harmonogram spłat, czyli liczbę rat, ich wysokość oraz terminy płatności. Co ciekawe, w niektórych przypadkach, szczególnie przy dłuższym zadłużeniu i dobrej woli klienta, ugoda może zawierać również częściowe umorzenie kosztów, takich jak odsetki karne czy niektóre opłaty. To pokazuje, że negocjacje naprawdę mogą przynieść wymierne korzyści, jeśli tylko podejdziesz do nich z otwartą głową i dobrą wolą.

Vivus odmówił? Poznaj skuteczne plany awaryjne

Plan A: Pożyczka konsolidacyjna jak połączyć długi i obniżyć miesięczne obciążenie?

Jeśli Vivus odmówi rozłożenia długu na raty, nie oznacza to końca świata. Jednym z najskuteczniejszych rozwiązań jest pożyczka konsolidacyjna. Polega ona na zaciągnięciu jednej nowej pożyczki w innej instytucji finansowej (np. w banku lub innej firmie pożyczkowej), która spłaca wszystkie Twoje dotychczasowe zobowiązania w tym oczywiście dług w Vivus. Dzięki temu zamiast kilku rat w różnych miejscach, spłacasz jedną, zazwyczaj znacznie niższą ratę, rozłożoną na dłuższy okres. To rozwiązanie pozwala nie tylko obniżyć miesięczne obciążenie, ale także uprościć zarządzanie domowym budżetem i często poprawić zdolność kredytową.

Plan B: Refinansowanie w innej firmie kiedy to się opłaca, a kiedy jest pułapką?

Inną opcją jest refinansowanie pożyczki, czyli zaciągnięcie nowej pożyczki w innej firmie w celu spłaty obecnego zobowiązania w Vivus. Muszę Cię jednak ostrzec: to rozwiązanie jest często droższe i nie zawsze rozwiązuje problem zadłużenia, a może jedynie odroczyć go w czasie lub nawet pogłębić. Refinansowanie może być rozważane tylko w sytuacji, gdy znajdziesz firmę oferującą minimalnie lepsze warunki (np. niższe oprocentowanie, dłuższy okres spłaty bez dodatkowych ukrytych kosztów). Podchodź do tego planu z dużą ostrożnością i zawsze dokładnie analizuj całkowity koszt nowej pożyczki, aby nie wpaść w spiralę zadłużenia.

Plan C: Profesjonalne negocjacje i pomoc w oddłużaniu

Kiedy sytuacja wydaje się beznadziejna, a samodzielne negocjacje nie przynoszą skutku, warto rozważyć skorzystanie z pomocy profesjonalnych doradców finansowych lub firm specjalizujących się w oddłużaniu. Tacy eksperci mają doświadczenie w rozmowach z wierzycielami i potrafią wynegocjować korzystniejsze warunki spłaty, a nawet częściowe umorzenie długu. Mogą również pomóc w opracowaniu kompleksowego planu wyjścia z długów, w tym w wyborze odpowiednich produktów konsolidacyjnych czy restrukturyzacyjnych. Pamiętaj, że czasem spojrzenie z zewnątrz i profesjonalne wsparcie są kluczowe do odzyskania kontroli nad finansami.

Brak kontaktu to najgorsza strategia: Konsekwencje unikania spłaty

Od odsetek karnych po wpis do BIK i KRD: Jak rośnie Twoje zadłużenie?

Chcę to podkreślić z całą stanowczością: unikanie kontaktu z Vivus i brak spłaty to najgorsza możliwa strategia. Konsekwencje są poważne i narastają lawinowo:

- Naliczanie odsetek karnych: Każdy dzień zwłoki to dodatkowe koszty, które powiększają Twoje zadłużenie.

- Działania windykacyjne: Oczekuj intensywnych działań ze strony Vivus telefonów, maili, SMS-ów. To nie tylko stresujące, ale także wyczerpujące psychicznie.

- Wpis do baz dłużników: Informacje o Twoim zadłużeniu trafią do Biura Informacji Kredytowej (BIK) oraz do Biur Informacji Gospodarczej (BIG), takich jak KRD czy ERIF. To drastycznie obniży Twoją zdolność kredytową na wiele lat, uniemożliwiając wzięcie kredytu hipotecznego, ratalnego, a nawet zakup telefonu na abonament.

Przeczytaj również: Wandoo a BIK: Czy dostaniesz pożyczkę z negatywną historią?

Działania windykacyjne i sprawa w sądzie: Czego się spodziewać, gdy nie podejmujesz działań?

Jeśli nadal będziesz unikać spłaty i kontaktu, problem będzie eskalował. Vivus może przekazać sprawę do zewnętrznej firmy windykacyjnej, która będzie kontynuować działania. W ostateczności, pożyczkodawca ma prawo skierować sprawę do sądu. Postępowanie sądowe wiąże się z dodatkowymi kosztami, które obciążą Ciebie. Po uzyskaniu prawomocnego wyroku, Vivus wystąpi o nadanie klauzuli wykonalności, a następnie przekaże sprawę do egzekucji komorniczej. Komornik ma prawo zająć Twoje wynagrodzenie, emeryturę, rentę, rachunek bankowy, a nawet ruchomości czy nieruchomości. To scenariusz, którego za wszelką cenę należy uniknąć, a najlepszym sposobem jest podjęcie dialogu i szukanie rozwiązania.