Ten artykuł stanowi kompleksowy przewodnik po podatku od czynności cywilnoprawnych (PCC) od pożyczek w Polsce. Dowiesz się, kiedy powstaje obowiązek podatkowy, jakie są kluczowe zwolnienia (zwłaszcza w rodzinie), jakich formalności należy dopełnić i jakie konsekwencje grożą za niezapłacenie podatku.

Podatek od pożyczki w Polsce kluczowe zasady i zwolnienia, o których musisz wiedzieć

- Standardowa stawka podatku od czynności cywilnoprawnych (PCC) od pożyczki wynosi 0,5% i płaci ją pożyczkobiorca.

- Deklarację PCC-3 należy złożyć, a podatek wpłacić w ciągu 14 dni od zawarcia umowy pożyczki.

- Pożyczki w najbliższej rodzinie (tzw. zerowa grupa podatkowa) są zwolnione z PCC, jeśli kwota przekracza 36 120 zł, pod warunkiem zgłoszenia w 14 dni i udokumentowania przelewu.

- Dla pożyczek od osób spoza najbliższej rodziny obowiązuje kwota wolna od podatku wynosząca 1000 zł.

- Pożyczki udzielane przez banki i firmy pożyczkowe są zwolnione z PCC.

- Niezapłacenie podatku może skutkować sankcyjną stawką 20% wartości pożyczki, chyba że skorzysta się z instytucji "czynnego żalu".

Czym jest podatek od pożyczki i kogo dotyczy?

Wielu moich klientów pyta, czy od pożyczki zawsze trzeba płacić podatek. Odpowiedź nie jest tak prosta, jak mogłoby się wydawać, ale postaram się ją wyjaśnić. W Polsce, kiedy mówimy o podatku od pożyczki, mamy na myśli podatek od czynności cywilnoprawnych (PCC). Obowiązek zapłaty tego podatku powstaje w momencie zawarcia umowy pożyczki, pod warunkiem, że pieniądze lub rzeczy będące przedmiotem pożyczki znajdują się na terytorium Polski. To kluczowe, bo oznacza, że nie każda pożyczka jest automatycznie opodatkowana.

Co ważne, podatnikiem, czyli osobą zobowiązaną do zapłaty PCC, jest zawsze biorący pożyczkę czyli pożyczkobiorca. To on ponosi odpowiedzialność za dopełnienie wszelkich formalności i uregulowanie należności wobec urzędu skarbowego. Zatem, jeśli to Ty pożyczasz pieniądze, to na Tobie spoczywa ten obowiązek.

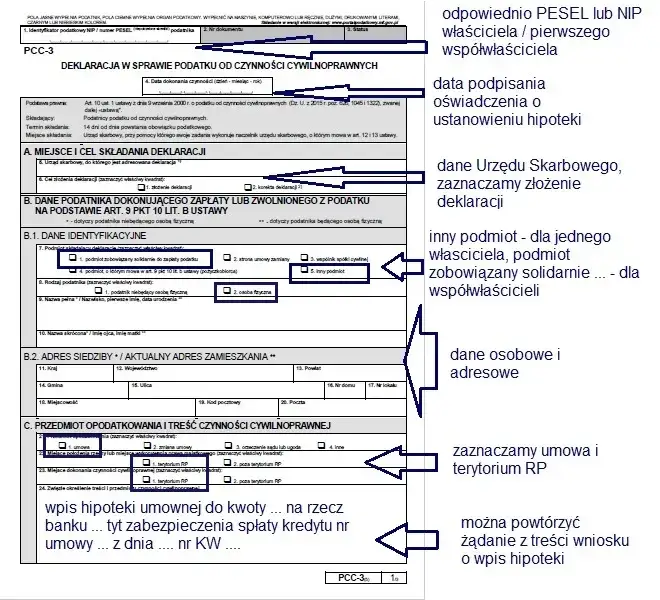

Podatek PCC-3: Kluczowe pojęcie, które musisz znać

Kiedy już wiesz, że pożyczka może być objęta PCC, musisz poznać formularz PCC-3. To nic innego jak deklaracja podatkowa, którą pożyczkobiorca jest zobowiązany złożyć w urzędzie skarbowym. Co istotne, nie czekasz na żadne wezwanie z urzędu. Masz obowiązek samodzielnie obliczyć należny podatek i wpłacić go na konto właściwego urzędu skarbowego. Na złożenie deklaracji PCC-3 i uregulowanie płatności masz 14 dni od dnia zawarcia umowy pożyczki. To bardzo ważny termin, którego przekroczenie może mieć nieprzyjemne konsekwencje, o czym opowiem za chwilę.

Stawka 0, 5% czy 20%? Od czego zależy wysokość Twojego podatku

Standardowa stawka podatku PCC od umowy pożyczki wynosi 0,5% wartości pożyczonej kwoty. Jest to relatywnie niska stawka, ale warto pamiętać, że dotyczy ona całej pożyczonej sumy, jeśli nie przysługuje nam żadne zwolnienie. Przykładowo, od pożyczki w wysokości 10 000 zł zapłacilibyśmy 50 zł podatku.

Niestety, istnieje też druga, znacznie mniej przyjemna stawka 20% wartości pożyczki. To stawka sankcyjna, która jest nakładana w przypadku niedopełnienia obowiązków podatkowych. Kiedy dokładnie grozi nam tak wysoki podatek i jak go uniknąć, wyjaśnię szczegółowo w dalszej części artykułu. Na razie zapamiętajmy, że prawidłowe i terminowe rozliczenie to podstawa.

Pożyczka w rodzinie: Jak skorzystać ze zwolnienia z podatku?

Przejdźmy teraz do kwestii, która interesuje wielu z nas pożyczek w rodzinie. Często zdarza się, że bliscy pomagają sobie finansowo, a dobra wiadomość jest taka, że w wielu przypadkach takie pożyczki mogą być całkowicie zwolnione z podatku PCC. Musimy jednak spełnić pewne warunki.Kim jest "najbliższa rodzina" w oczach urzędu skarbowego (zerowa grupa podatkowa)?

Zwolnienie z podatku od pożyczek dotyczy tzw. zerowej grupy podatkowej. To określenie, którym posługuje się urząd skarbowy, by wskazać osoby najbliższe, między którymi przepływy finansowe są traktowane preferencyjnie. Do tej grupy zaliczamy:

- Małżonka

- Zstępnych (czyli dzieci, wnuki, prawnuki)

- Wstępnych (czyli rodziców, dziadków, pradziadków)

- Pasierba

- Rodzeństwo

- Ojczyma

- Macochę

Jeśli pożyczasz pieniądze od kogoś z tej listy, masz szansę na zwolnienie z podatku PCC. Pamiętaj jednak, że nawet w tej grupie są pewne zasady, których musisz przestrzegać.

Magiczna kwota 36 120 zł: jak działa limit i jak go prawidłowo liczyć?

Dla pożyczek w zerowej grupie podatkowej obowiązuje kwota wolna od podatku wynosząca 36 120 zł. Co to oznacza w praktyce? Jeśli suma pożyczek, które otrzymałeś od tej samej osoby (np. od mamy) w ciągu 5 lat, nie przekroczy tej kwoty, to nie masz obowiązku składania deklaracji PCC-3 ani płacenia podatku. To bardzo korzystne rozwiązanie, które upraszcza wiele rodzinnych transakcji.

Ważne jest, aby pamiętać, że limit ten dotyczy łącznej kwoty pożyczek od jednego darczyńcy w ciągu 5 lat. Jeśli więc pożyczasz od rodziców, limit 36 120 zł dotyczy pożyczek od mamy i osobno pożyczek od taty. Jeśli pożyczasz od obojga, każdy z nich ma swój własny limit, który możesz wykorzystać.

Dwa warunki, które musisz spełnić, by zwolnienie zadziałało: termin i forma płatności

Co jednak, jeśli pożyczka od najbliższej rodziny przekracza wspomniany limit 36 120 zł? Czy wtedy musimy płacić podatek? Na szczęście niekoniecznie! Całkowite zwolnienie z podatku PCC jest nadal możliwe, ale pod warunkiem spełnienia dwóch kluczowych zasad:

- Złożenie deklaracji PCC-3 do urzędu skarbowego w terminie 14 dni od dnia zawarcia umowy pożyczki. Nawet jeśli nie płacisz podatku, musisz poinformować urząd o transakcji, która przekracza limit.

- Udokumentowanie otrzymania pieniędzy dowodem przelewu na rachunek bankowy pożyczkobiorcy lub przekazem pocztowym. To kluczowe, aby urząd mógł zweryfikować, że pieniądze faktycznie zostały przekazane i nie jest to np. darowizna.

Niespełnienie choćby jednego z tych warunków sprawi, że zwolnienie nie zadziała, a Ty będziesz musiał zapłacić podatek, a w najgorszym wypadku sankcyjną stawkę 20%.

Praktyczny przykład: Pożyczka od rodziców na 50 000 zł krok po kroku

Wyobraźmy sobie, że Twoi rodzice pożyczają Ci 50 000 zł na zakup mieszkania. Kwota ta przekracza limit 36 120 zł, więc musisz podjąć pewne działania, aby skorzystać ze zwolnienia z PCC. Oto, jak to zrobić krok po kroku:

- Spisz umowę pożyczki: Chociaż nie jest to wymagane dla zwolnienia, zawsze polecam spisanie pisemnej umowy, która określi warunki pożyczki (kwotę, termin spłaty, ewentualne odsetki). To zabezpieczenie dla obu stron.

- Upewnij się, że pieniądze zostaną przelane: Rodzice powinni przelać 50 000 zł na Twój rachunek bankowy. Zachowaj potwierdzenie przelewu to Twój dowód dla urzędu skarbowego.

- Wypełnij i złóż deklarację PCC-3: W ciągu 14 dni od daty przelewu (czyli dnia zawarcia umowy pożyczki) musisz wypełnić formularz PCC-3. W deklaracji zaznaczasz, że korzystasz ze zwolnienia.

- Złóż deklarację w urzędzie skarbowym: Możesz to zrobić osobiście, pocztą lub online. Ważne, aby zmieścić się w 14-dniowym terminie.

Dzięki tym krokom pożyczka od rodziców na 50 000 zł będzie całkowicie zwolniona z podatku PCC. Pamiętaj, że dokładność i terminowość to klucz do sukcesu w kontaktach z fiskusem.

Pożyczka od znajomych i dalszej rodziny: Kiedy powstaje obowiązek podatkowy?

Co w sytuacji, gdy pożyczamy pieniądze od osób spoza najbliższej rodziny, np. od znajomego, kuzyna, czy dalszego krewnego? Tutaj zasady są nieco inne i również warto je dobrze znać, aby uniknąć nieprzyjemnych niespodzianek.

Kwota wolna od podatku, o której mało kto pamięta

Dla pożyczek od osób spoza zerowej grupy podatkowej, czyli od znajomych, dalszych krewnych czy innych osób, obowiązuje również kwota wolna od podatku, choć jest ona znacznie niższa. Wynosi ona 1000 zł. Oznacza to, że jeśli pożyczasz od takiej osoby kwotę nieprzekraczającą 1000 zł, to nie masz żadnych obowiązków podatkowych nie musisz składać deklaracji PCC-3 ani płacić podatku. To proste i wygodne rozwiązanie dla drobnych pożyczek.

Jak poprawnie obliczyć i zapłacić 0, 5% podatku od pożyczki?

Jeśli kwota pożyczki od osoby spoza najbliższej rodziny przekracza 1000 zł, powstaje obowiązek zapłaty podatku PCC. W takim przypadku stosujemy standardową stawkę 0,5% wartości pożyczki. Obliczenie jest proste: pomnóż kwotę pożyczki przez 0,005.

Na przykład, jeśli pożyczasz od znajomego 5000 zł, podatek wyniesie 5000 zł * 0,5% = 25 zł. Podobnie jak w przypadku pożyczek rodzinnych, masz 14 dni od dnia zawarcia umowy pożyczki na złożenie deklaracji PCC-3 i wpłacenie należnego podatku do urzędu skarbowego. Pamiętaj, że to Ty, jako pożyczkobiorca, jesteś odpowiedzialny za prawidłowe rozliczenie.

Formalności z PCC-3: Jak i kiedy złożyć deklarację?

Skoro już wiemy, kiedy podatek od pożyczki jest należny, a kiedy możemy skorzystać ze zwolnienia, pora przyjrzeć się samym formalnościom. Wypełnienie i złożenie deklaracji PCC-3 może wydawać się skomplikowane, ale zapewniam, że z moimi wskazówkami poradzisz sobie bez problemu.

Czym dokładnie jest formularz PCC-3 i gdzie go znaleźć?

Formularz PCC-3 to nic innego jak deklaracja w sprawie podatku od czynności cywilnoprawnych. Służy on do zgłaszania transakcji, takich jak pożyczki, które podlegają opodatkowaniu PCC lub są z niego zwolnione, ale wymagają zgłoszenia. To standardowy dokument, który jest dostępny dla każdego. Możesz go pobrać ze stron internetowych Ministerstwa Finansów (np. na stronie podatki.gov.pl) lub odebrać osobiście w dowolnym urzędzie skarbowym. Zawsze upewnij się, że masz aktualną wersję formularza, ponieważ mogą one ulegać drobnym zmianom.

14 dni nieprzekraczalny termin, który ratuje przed karą

Powtórzę to jeszcze raz, bo to niezwykle ważne: na złożenie deklaracji PCC-3 i zapłatę podatku masz 14 dni. Termin ten liczy się od dnia zawarcia umowy pożyczki. Jest to termin nieprzekraczalny. Jeśli go przegapisz, nawet o jeden dzień, narażasz się na konsekwencje. W przypadku pożyczek zwolnionych, ale wymagających zgłoszenia (np. od najbliższej rodziny powyżej limitu), brak zgłoszenia w terminie oznacza utratę prawa do zwolnienia i konieczność zapłaty podatku. W najgorszym scenariuszu, jeśli urząd skarbowy sam wykryje niezgłoszoną pożyczkę, może nałożyć na Ciebie sankcyjną stawkę 20%.

Składanie deklaracji online vs. wizyta w urzędzie: co wybrać?

Masz dwie główne opcje złożenia deklaracji PCC-3:

- Online: To coraz popularniejsza i wygodniejsza metoda. Możesz skorzystać z systemu e-Deklaracje dostępnego na stronie Ministerstwa Finansów lub z usługi e-Urząd Skarbowy. Wymaga to posiadania profilu zaufanego lub podpisu kwalifikowanego. Zaletą jest możliwość złożenia deklaracji o dowolnej porze i z dowolnego miejsca, bez wychodzenia z domu.

- Osobiście w urzędzie skarbowym: Jeśli wolisz tradycyjne metody lub potrzebujesz pomocy w wypełnieniu formularza, możesz złożyć go bezpośrednio w swoim urzędzie skarbowym. Pamiętaj, aby zabrać ze sobą dowód osobisty i ewentualnie kopię umowy pożyczki. Urzędnik może pomóc Ci w razie wątpliwości.

Niezależnie od wybranej metody, upewnij się, że masz potwierdzenie złożenia deklaracji. W przypadku online, będzie to UPO (Urzędowe Poświadczenie Odbioru), a w urzędzie pieczątka na kopii.

Najczęstsze błędy przy wypełnianiu PCC-3 i jak ich unikać

Wypełniając PCC-3, zwróć uwagę na kilka kluczowych pól, aby uniknąć błędów, które mogłyby opóźnić Twoje rozliczenie lub narazić Cię na kontakt z urzędem:

- Prawidłowa kwota pożyczki: Upewnij się, że wpisujesz dokładną kwotę pożyczki.

- Data zawarcia umowy: To od niej liczy się 14-dniowy termin, więc musi być precyzyjna.

- Wybór właściwej opcji: Jeśli korzystasz ze zwolnienia, zaznacz odpowiednie pole w deklaracji.

- Dane pożyczkodawcy i pożyczkobiorcy: Muszą być zgodne z rzeczywistością.

Dokładność i staranność to podstawa. Lepiej poświęcić kilka minut więcej na sprawdzenie formularza, niż później mierzyć się z konsekwencjami pomyłek.

Niezapłacony podatek od pożyczki: Jakie są konsekwencje?

Niestety, zdarza się, że ktoś zapomni o swoich obowiązkach podatkowych lub celowo ich nie dopełni. Warto wiedzieć, że urząd skarbowy ma swoje sposoby na wykrywanie takich sytuacji, a konsekwencje mogą być naprawdę poważne.

Kontrola z urzędu skarbowego: Jak urząd dowiaduje się o niezgłoszonych pożyczkach?

Wielu ludzi myśli, że jeśli nie zgłoszą pożyczki, to urząd skarbowy nigdy się o niej nie dowie. To niestety błędne przekonanie. Urzędy skarbowe dysponują coraz bardziej zaawansowanymi narzędziami do weryfikacji danych. Mogą dowiedzieć się o niezgłoszonych pożyczkach na wiele sposobów, na przykład poprzez:

- Analizę rachunków bankowych: Wszystkie przelewy powyżej pewnych kwot są monitorowane. Duży wpływ gotówki na Twoje konto może wzbudzić podejrzenia.

- Krzyżowe weryfikacje danych: Jeśli pożyczkodawca zgłosił pożyczkę, a Ty nie, systemy urzędu mogą to wychwycić.

- Kontrole: Urząd może prowadzić kontrole u osób, które dokonują dużych transakcji bez widocznego źródła dochodu.

- Donosy: Niestety, czasem zdarza się, że ktoś z otoczenia zgłosi niezgłoszoną transakcję.

Dlatego niezgłoszenie pożyczki to nie tylko ryzyko, ale wręcz pewność, że prędzej czy później urząd może się o niej dowiedzieć.

Sankcyjna stawka 20%: realne ryzyko czy straszak?

Jeśli urząd skarbowy wykryje niezgłoszoną pożyczkę w trakcie kontroli, a Ty nie dopełniłeś formalności w terminie, musisz liczyć się z nałożeniem sankcyjnej stawki podatku w wysokości 20% wartości pożyczki. To nie jest straszak, to realne ryzyko. Wyobraź sobie, że pożyczyłeś 50 000 zł. Zamiast zapłacić 0,5% (250 zł) lub skorzystać ze zwolnienia, musisz zapłacić 20% (10 000 zł). Różnica jest kolosalna i może poważnie nadszarpnąć Twój budżet.

Ta stawka jest stosowana jako kara za uchylanie się od opodatkowania i ma na celu zniechęcenie do tego typu praktyk. Warto więc zawsze dopełniać formalności, nawet jeśli wydają się uciążliwe.

Zapomniałem zgłosić pożyczkę: czy "czynny żal" może mnie uratować?

Jeśli zdarzyło Ci się zapomnieć o zgłoszeniu pożyczki i nie dopełniłeś obowiązków w terminie, nie wszystko stracone. Istnieje instytucja "czynnego żalu". Polega ona na dobrowolnym zgłoszeniu zaległości podatkowej do urzędu skarbowego i uregulowaniu należnego podatku wraz z odsetkami za zwłokę.

Kluczowe jest to, aby złożyć czynny żal zanim urząd skarbowy wszcznie kontrolę lub inne czynności sprawdzające w Twojej sprawie. Jeśli zrobisz to odpowiednio wcześnie, unikniesz sankcyjnej stawki 20% i zapłacisz jedynie standardowy podatek (0,5%) powiększony o odsetki. To swoista "ostatnia deska ratunku", która pozwala naprawić błąd i uniknąć znacznie poważniejszych konsekwencji finansowych.

Kiedy nie musisz płacić podatku PCC od pożyczki?

Na koniec podsumujmy sobie, w jakich sytuacjach możesz być spokojny i nie musisz martwić się podatkiem PCC od pożyczki. To ważne, abyś wiedział, kiedy możesz odetchnąć z ulgą.

Pożyczki z banku i firm pożyczkowych a podatek VAT

Jedną z najważniejszych kwestii jest to, że pożyczki udzielane przez banki oraz profesjonalne firmy pożyczkowe są zwolnione z podatku PCC. Dlaczego? Ponieważ usługi finansowe świadczone przez te instytucje są już objęte podatkiem od towarów i usług (VAT). Prawo podatkowe w Polsce generalnie unika podwójnego opodatkowania tej samej czynności, stąd to zwolnienie. Jeśli więc bierzesz kredyt w banku lub pożyczkę w legalnie działającej firmie pożyczkowej, nie musisz martwić się o PCC.

Przeczytaj również: Pożyczka 5000 zł: Kto dostanie? Sprawdź warunki i szanse!

Niskie kwoty, które nie interesują fiskusa

Istnieją również progi kwotowe, poniżej których obowiązek podatkowy PCC po prostu nie powstaje. Warto je zapamiętać:

- Pożyczki od osób spoza najbliższej rodziny (np. znajomych, dalszych krewnych), których kwota nie przekracza 1000 zł. W tym przypadku nie musisz ani zgłaszać pożyczki, ani płacić podatku.

- Pożyczki od osób z najbliższej rodziny (tzw. zerowa grupa podatkowa), których łączna kwota od jednej osoby w ciągu 5 lat nie przekracza 36 120 zł. Tutaj również nie ma obowiązku zgłaszania ani płacenia podatku.

Znajomość tych zasad pozwoli Ci uniknąć niepotrzebnego stresu i prawidłowo zarządzać swoimi finansami w kontekście pożyczek. Mam nadzieję, że ten przewodnik rozwiał Twoje wątpliwości i ułatwi Ci poruszanie się w świecie podatków od pożyczek.