Szukasz alternatywy dla pożyczek Vivus? Doskonale rozumiem tę potrzebę. Rynek finansowy dynamicznie się zmienia, a konkurencja oferuje coraz atrakcyjniejsze warunki, zwłaszcza dla nowych klientów. W tym artykule, jako Jacek Grabowski, przeprowadzę Cię przez świat szybkich pożyczek online, wskazując najlepsze alternatywy dla Vivus, ze szczególnym uwzględnieniem ofert "pierwsza pożyczka za darmo" oraz porównaniem kluczowych warunków i wymagań konkurencji.

Gdzie szukać pożyczki jak Vivus? Najlepsze alternatywy i darmowe chwilówki

- Wiele firm, takich jak SmartPozyczka, Pożyczka Plus czy Kuki.pl, oferuje pierwszą pożyczkę za darmo (RRSO 0%) dla nowych klientów.

- Kwoty darmowych pożyczek wahają się od 1000 zł do nawet 8000 zł, ze spłatą zazwyczaj w 30 lub 61 dni.

- Proces wnioskowania jest w pełni online, szybki i wymaga podstawowych danych oraz weryfikacji tożsamości.

- Większość pożyczkodawców weryfikuje klientów w bazach dłużników (BIK, KRD), a pożyczki "bez BIK" są rzadkością.

- Koszty standardowych, kolejnych pożyczek są wysokie, a na całkowity koszt składają się odsetki i prowizje.

- Vivus działa również pod marką Vivigo, co jest przykładem zmian na dynamicznym rynku pożyczek pozabankowych.

Alternatywy dla Vivus: Pożycz szybko i za darmo u konkurencji

Wielu z nas kojarzy Vivus z szybką pożyczką online, często z atrakcyjną promocją "pierwsza za darmo". Nic dziwnego, że użytkownicy, szukając podobnych rozwiązań, wpisują w wyszukiwarkę frazy takie jak "pożyczki jak Vivus". Z mojego doświadczenia wynika, że kluczowe dla nich są trzy aspekty: szybkość decyzji i wypłaty, możliwość załatwienia wszystkiego online oraz, co najważniejsze, opcja skorzystania z darmowej pierwszej pożyczki. Rynek pożyczek pozabankowych jest jednak znacznie szerszy, a konkurencja nie śpi, oferując równie, a czasem nawet bardziej, korzystne warunki.

Czym charakteryzują się pożyczki w stylu Vivus? Kluczowe cechy wspólne

Pożyczki, które określamy mianem "w stylu Vivus", to zazwyczaj krótkoterminowe zobowiązania, znane jako chwilówki. Ich popularność wynika z kilku wspólnych cech, które przyciągają klientów:

- Szybkość decyzji: Wnioski są rozpatrywane błyskawicznie, często w ciągu kilkunastu minut.

- 100% online: Cały proces, od złożenia wniosku po otrzymanie pieniędzy, odbywa się przez internet, bez wychodzenia z domu.

- Krótkoterminowość: Okres spłaty zazwyczaj wynosi od 30 do 61 dni, co jest idealne dla osób potrzebujących szybkiego zastrzyku gotówki na krótki czas.

- Promocje dla nowych klientów: Wiele firm, wzorem Vivus, oferuje "pierwszą pożyczkę za darmo" (RRSO 0%), co jest ogromnym magnesem.

- Minimum formalności: Wymagane są podstawowe dane i dokumenty, co upraszcza proces.

Ranking firm pożyczkowych podobnych do Vivus styczeń 2026

Przygotowałem dla Ciebie zestawienie firm, które oferują produkty zbliżone do Vivus, ze szczególnym uwzględnieniem warunków dla nowych klientów. Pamiętaj, że dane te są aktualne na styczeń 2026 i mogą ulec zmianie.

| Nazwa firmy | Maksymalna kwota pierwszej darmowej pożyczki | Maksymalny okres spłaty darmowej pożyczki | Maksymalna kwota kolejnej pożyczki | Weryfikacja w BIK/KRD (tak/nie) |

|---|---|---|---|---|

| SmartPozyczka.pl | do 8000 zł | 30 lub 61 dni | do 15 000 zł | Tak |

| Pożyczka Plus | do 8000 zł | 30 lub 61 dni | do 15 000 zł | Tak |

| Kuki.pl | do 5000 zł | 30 dni | do 15 000 zł | Tak |

| Wonga | do 1000 zł (na 30 dni) | 30 dni | do 20 000 zł (na raty) | Tak |

| Net Credit | do 3000 zł | 30 dni | do 10 000 zł | Tak |

| Miloan | do 3000 zł | 30 dni | do 7000 zł | Tak |

| Finbo | do 5000 zł | 30 dni | do 15 000 zł | Tak |

| EasyPLN | do 2000 zł | 30 dni | do 5000 zł | Tak |

Vivus a Vivigo czy to ta sama firma? Wyjaśniamy zmiany na rynku

Warto zwrócić uwagę na dynamiczne zmiany na rynku pożyczek pozabankowych. Vivus, jako jeden z liderów, również ewoluuje. Obecnie firma działa także pod marką Vivigo. Jest to klasyczny przykład rebrandingu, czyli odświeżenia lub poszerzenia działalności pod nową nazwą. Dla klienta oznacza to zazwyczaj dostęp do podobnych produktów, ale pod innym szyldem. To pokazuje, jak konkurencyjny jest ten sektor i jak firmy starają się dostosować do zmieniających się regulacji i preferencji konsumentów.

Pierwsza pożyczka za darmo (RRSO 0%): Gdzie znajdziesz najlepsze warunki?

Promocja "pierwsza pożyczka za darmo" to bez wątpienia największy atut wielu firm pożyczkowych, w tym Vivus i jego konkurentów. Dla wielu osób, w tym dla mnie, jest to kluczowy czynnik decydujący o wyborze oferty. Możliwość pożyczenia pieniędzy bez ponoszenia żadnych dodatkowych kosztów (odsetek, prowizji) jest niezwykle kusząca, pod warunkiem, że spłacimy zobowiązanie w terminie. Przyjrzyjmy się, gdzie znajdziesz najkorzystniejsze warunki.

Porównanie maksymalnych kwot darmowej pożyczki u konkurencji

Kwota, jaką możesz pożyczyć za darmo, jest często decydująca. Jak wynika z moich obserwacji, rynek oferuje coraz wyższe sumy w ramach tej promocji. Oto, co możesz znaleźć:

- SmartPozyczka.pl i Pożyczka Plus wyróżniają się, oferując nowym klientom możliwość pożyczenia do 8000 zł za darmo. To jedne z najwyższych kwot dostępnych na rynku.

- Firmy takie jak Kuki.pl czy Finbo również kuszą atrakcyjnymi sumami, często sięgającymi do 5000 zł.

- Mniejsze kwoty, rzędu 2000-3000 zł, oferują m.in. Net Credit, Miloan czy EasyPLN.

Zawsze warto sprawdzić aktualne promocje, ponieważ kwoty te mogą się zmieniać.

Na jak długo pożyczysz za 0 zł? Zestawienie okresów spłaty

Okres spłaty darmowej pożyczki jest równie ważny jak jej kwota. Zazwyczaj firmy oferują standardowe terminy, które pozwalają na szybkie uregulowanie zobowiązania bez dodatkowych kosztów:

Większość pożyczkodawców, w tym ci oferujący najwyższe kwoty darmowych chwilówek, ustala okres spłaty na 30 dni. To standard rynkowy. Niektóre firmy, takie jak SmartPozyczka czy Pożyczka Plus, rozszerzają tę możliwość nawet do 61 dni, co daje klientom nieco więcej elastyczności. Pamiętaj, że im dłuższy okres spłaty, tym więcej czasu masz na zgromadzenie środków, ale zawsze musisz dotrzymać terminu, aby promocja pozostała aktywna.

Ukryte warunki? Sprawdzamy, na co uważać, by nie stracić promocji

Promocja "pierwsza pożyczka za darmo" brzmi świetnie, ale ma jeden, kluczowy warunek: terminową spłatę. To absolutna podstawa. Jeśli nie uregulujesz zobowiązania w wyznaczonym terminie, promocja przestaje obowiązywać. Co to oznacza? Firma pożyczkowa ma prawo naliczyć standardowe koszty pożyczki, czyli odsetki i prowizje, tak jakbyś wziął zwykłą, płatną chwilówkę. Dodatkowo, mogą pojawić się odsetki karne za opóźnienie, koszty monitów i wezwań do zapłaty, a w skrajnych przypadkach windykacja. Zawsze upewnij się, że jesteś w stanie spłacić pożyczkę w terminie, aby w pełni skorzystać z darmowej oferty.

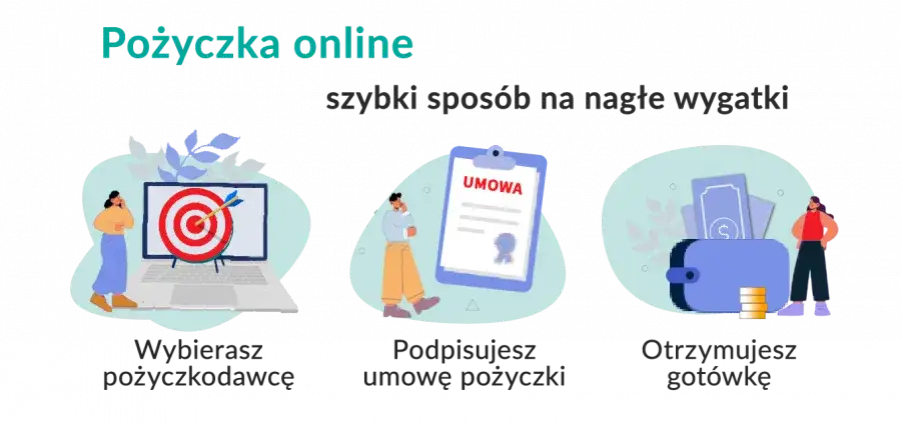

Pożyczka online krok po kroku: Przewodnik po procesie wnioskowania

Proces wnioskowania o pożyczkę online jest dziś maksymalnie uproszczony i intuicyjny. To jedna z głównych zalet chwilówek, na którą zwracam uwagę moim klientom. Firmy pożyczkowe doskonale wiedzą, że czas to pieniądz, dlatego starają się, aby cała procedura była szybka i bezproblemowa. Zazwyczaj wygląda to bardzo podobnie w większości firm, niezależnie od tego, czy to Vivus, czy jego konkurencja.

Zaczyna się od wyboru kwoty i okresu spłaty na stronie internetowej pożyczkodawcy. Następnie wypełniasz formularz rejestracyjny, podając swoje dane osobowe. Kluczowym etapem jest weryfikacja tożsamości, o której opowiem za chwilę. Po pozytywnej decyzji pieniądze są przelewane na Twoje konto.Wymagane dokumenty i dane co musisz przygotować?

Aby sprawnie przejść przez proces wnioskowania, warto mieć pod ręką kilka podstawowych informacji i dokumentów. Oto lista, co zazwyczaj jest wymagane:

- Polskie obywatelstwo: To podstawa, większość firm pożycza tylko obywatelom RP.

- Dowód osobisty: Będziesz potrzebować jego numeru, serii oraz daty ważności.

- Wiek: Zazwyczaj firmy mają widełki wiekowe, np. od 19-21 do 70-75 lat.

- Aktywne konto bankowe: Musi być na Twoje nazwisko, to na nie trafią pieniądze i z niego wykonasz przelew weryfikacyjny.

- Numer telefonu komórkowego: Służy do kontaktu i weryfikacji.

- Adres e-mail: Do korespondencji i przesyłania dokumentów.

Proces weryfikacji tożsamości: przelew weryfikacyjny kontra nowoczesne aplikacje

Weryfikacja tożsamości to kluczowy element bezpieczeństwa w procesie pożyczkowym. Firmy muszą mieć pewność, że to Ty składasz wniosek. Istnieją dwie główne metody:

- Symboliczny przelew: Najpopularniejsza metoda. Polega na wykonaniu przelewu na kwotę 1 grosza lub 1 złotówki z Twojego konta bankowego na konto pożyczkodawcy. Dane nadawcy muszą zgadzać się z danymi we wniosku.

- Aplikacje weryfikacyjne: Coraz częściej stosowane są nowoczesne aplikacje, takie jak Kontomatik czy Instantor. Pozwalają one na szybkie i bezpieczne potwierdzenie tożsamości poprzez zalogowanie się do bankowości elektronicznej. Dane są szyfrowane i służą jedynie do weryfikacji.

Jak szybko pieniądze trafią na Twoje konto? Realny czas oczekiwania

Jedną z największych zalet chwilówek jest ich szybkość. Firmy pożyczkowe, w tym te, które stanowią alternatywę dla Vivus, doskonale zdają sobie sprawę, że klienci potrzebują pieniędzy "na już".

Po pozytywnej decyzji kredytowej, pieniądze mogą trafić na Twoje konto bankowe nawet w 15 minut. Taka szybkość jest możliwa, jeśli pożyczkodawca i Ty macie konta w tym samym banku lub korzystają z systemów szybkich przelewów (np. Express Elixir). W innych przypadkach przelew może zająć od kilku godzin do jednego dnia roboczego, w zależności od sesji Elixir w bankach.

Koszty kolejnej pożyczki: Analiza ofert poza promocją

Rozmawiając o alternatywach dla Vivus, nie mogę pominąć tematu kosztów pożyczek poza promocją "pierwsza za darmo". To niezwykle ważny aspekt, który często bywa niedoceniany. O ile darmowa chwilówka jest świetnym rozwiązaniem na nagłe wydatki, o tyle kolejne pożyczki, czyli te już płatne, wiążą się ze znaczącymi kosztami. Zawsze radzę moim klientom, aby dokładnie analizowali te warunki, zanim zdecydują się na kolejne zobowiązanie.

Analiza RRSO i całkowitych kosztów na przykładach

Rzeczywista Roczna Stopa Oprocentowania (RRSO) to kluczowy wskaźnik, który pozwala ocenić całkowity koszt pożyczki. W przypadku standardowych chwilówek, poza promocją RRSO 0%, ten wskaźnik może być bardzo wysoki często wynosi kilkaset, a nawet ponad tysiąc procent. Składa się na niego nie tylko oprocentowanie, ale przede wszystkim pozaodsetkowe koszty pożyczki, takie jak prowizje i opłaty przygotowawcze. Należy pamiętać, że RRSO jest wskaźnikiem rocznym, a chwilówki są krótkoterminowe, co sztucznie zawyża jego wartość. Mimo to, zawsze trzeba patrzeć na całkowity koszt do spłaty, który jest podawany w umowie.Prowizja vs odsetki co składa się na cenę standardowej chwilówki?

Na całkowity koszt standardowej chwilówki składają się dwa główne elementy:

- Odsetki: Ich wysokość jest ograniczona ustawowo i obecnie nie może przekroczyć dwukrotności odsetek ustawowych (czyli dwukrotności sumy stopy referencyjnej NBP i 3,5 punktu procentowego). Są one stosunkowo niskie.

- Koszty pozaodsetkowe (prowizja): To tutaj tkwi główna część kosztów chwilówki. Firmy pożyczkowe naliczają prowizję za udzielenie pożyczki, opłaty administracyjne, ubezpieczenie (jeśli jest) itp. Ich wysokość również jest ograniczona ustawowo i nie może przekroczyć 25% kwoty pożyczki plus 30% za każdy rok trwania pożyczki, jednak nie więcej niż 100% kwoty pożyczki. To właśnie te prowizje sprawiają, że całkowity koszt chwilówki jest wysoki.

Weryfikacja w BIK i KRD: Firmy z łagodniejszym podejściem

Kwestia weryfikacji w bazach dłużników, takich jak BIK czy KRD, budzi wiele pytań. Wielu moich klientów pyta, czy można dostać pożyczkę bez sprawdzania BIK. Muszę jasno powiedzieć, że większość firm pożyczkowych, w tym renomowani gracze na rynku, przeprowadza taką weryfikację. Jest to dla nich kluczowy element oceny zdolności kredytowej i minimalizowania ryzyka. Jednak podejście do oceny wpisów w tych bazach może się różnić.

Lista firm, które sprawdzają bazy dłużników czego możesz się spodziewać?

Z mojego doświadczenia wynika, że praktycznie wszystkie firmy pożyczkowe, które działają legalnie i odpowiedzialnie, weryfikują swoich klientów w bazach dłużników. Oprócz Biura Informacji Kredytowej (BIK), sprawdzane są również inne rejestry, takie jak:

- BIG (Biuro Informacji Gospodarczej): np. BIG InfoMonitor, KRD BIG, ERIF BIG.

- KRD (Krajowy Rejestr Długów): Jeden z największych rejestrów dłużników.

- ERIF (Rejestr Dłużników ERIF BIG S.A.): Kolejny ważny rejestr.

Oznacza to, że jeśli masz negatywne wpisy w tych bazach, Twoje szanse na uzyskanie pożyczki mogą być mniejsze. Niektóre firmy mają jednak bardziej elastyczne podejście i mogą udzielić pożyczki mimo drobnych opóźnień w przeszłości, jeśli ogólna sytuacja finansowa klienta jest stabilna. Warto pamiętać, że pożyczki "bez BIK" w pełnym tego słowa znaczeniu są rzadkością i często wiążą się z wyższymi kosztami.

Czy pożyczka bez sprawdzania BIK jest możliwa i bezpieczna?

Pożyczki "bez sprawdzania BIK" to termin, który często wprowadza w błąd. Prawda jest taka, że większość legalnie działających firm pożyczkowych weryfikuje klientów w przynajmniej jednej z baz dłużników. Jeśli jakaś firma reklamuje się jako oferująca pożyczki "bez BIK", może to oznaczać, że sprawdza inne bazy (np. KRD, ERIF) lub ma bardzo liberalne podejście do wpisów w BIK. Takie oferty są rzadkie, a co więcej, często wiążą się z znacznie wyższymi kosztami, aby zrekompensować pożyczkodawcy większe ryzyko. Zawsze zalecam ostrożność. Pożyczanie bez jakiejkolwiek weryfikacji może być ryzykowne zarówno dla pożyczkobiorcy (ze względu na wysokie koszty), jak i dla pożyczkodawcy.Pułapki i błędy przy chwilówkach: Jak ich unikać?

Chwilówki, choć są szybkim i wygodnym rozwiązaniem, niosą ze sobą pewne ryzyka. Jako Jacek Grabowski, zawsze podkreślam, że kluczem do bezpiecznego korzystania z nich jest świadomość i odpowiedzialność. Niestety, zbyt często widzę, jak ludzie wpadają w pułapki, które można łatwo ominąć. Moim celem jest pomóc Ci uniknąć typowych błędów.

Problem z terminową spłatą jakie są konsekwencje opóźnień?

Nieterminowa spłata to najczęstszy i najbardziej kosztowny błąd. Konsekwencje mogą być bardzo poważne:

- Monity i wezwania do zapłaty: Firma pożyczkowa będzie się z Tobą kontaktować telefonicznie, mailowo i listownie, co generuje dodatkowe koszty.

- Odsetki karne: Za każdy dzień opóźnienia naliczane są odsetki karne, które szybko zwiększają kwotę do spłaty.

- Windykacja: Jeśli monity nie przyniosą skutku, sprawa może trafić do firmy windykacyjnej, co wiąże się z jeszcze większymi kosztami i stresem.

- Wpis do baz dłużników: Twoje dane trafią do BIK, KRD, BIG, co utrudni lub uniemożliwi Ci wzięcie kolejnych pożyczek czy kredytów w przyszłości.

- Postępowanie sądowe i komornicze: W ostateczności firma może skierować sprawę do sądu, a następnie do komornika, co wiąże się z zajęciem majątku.

Spirala zadłużenia jak nie wpaść w pętlę pożyczkową?

Spirala zadłużenia to sytuacja, w której bierzesz kolejną pożyczkę, aby spłacić poprzednią. To bardzo niebezpieczna pętla, z której niezwykle trudno się wydostać. Aby jej uniknąć, zawsze musisz ocenić swoje możliwości spłaty. Pożyczaj tylko wtedy, gdy masz pewność, że będziesz w stanie oddać pieniądze w terminie. Nigdy nie bierz chwilówki na spłatę innej chwilówki! Zamiast tego, poszukaj pomocy, skontaktuj się z firmą pożyczkową w celu renegocjacji warunków lub rozważ konsolidację zadłużenia. Odpowiedzialne pożyczanie to podstawa.

Czytanie umowy przed podpisem na które zapisy zwrócić szczególną uwagę?

To absolutna podstawa, a jednak tak często ignorowana! Zawsze, ale to zawsze, dokładnie przeczytaj umowę pożyczki, zanim ją zaakceptujesz. Zwróć szczególną uwagę na:

- Całkowity koszt pożyczki: Ta kwota powinna być jasno określona.

- Terminy spłaty: Upewnij się, że wiesz, kiedy i ile musisz zapłacić.

- Warunki promocji "pierwsza za darmo": Sprawdź, co musisz zrobić, aby promocja była ważna (np. terminowa spłata).

- Konsekwencje opóźnień: Zapoznaj się z zapisami dotyczącymi odsetek karnych, monitów i windykacji.

- Dodatkowe opłaty: Upewnij się, że nie ma żadnych ukrytych kosztów.

Jeśli czegoś nie rozumiesz, zapytaj! Masz prawo do pełnej informacji.

Wybór najlepszej pożyczki: Która oferta jest dla Ciebie?

Po przeanalizowaniu rynku alternatyw dla Vivus, mam nadzieję, że masz już jaśniejszy obraz dostępnych opcji. Widzisz, że konkurencja jest silna, a wiele firm oferuje bardzo atrakcyjne warunki, zwłaszcza w ramach promocji "pierwsza pożyczka za darmo". To właśnie te oferty są najbardziej korzystne, jeśli potrzebujesz szybkiego zastrzyku gotówki i masz pewność, że spłacisz ją w terminie. Korzystając z darmowej chwilówki, możesz zaoszczędzić znaczną kwotę, którą w innym przypadku musiałbyś przeznaczyć na odsetki i prowizje.

Pamiętaj, aby zawsze porównywać nie tylko kwoty i okresy spłaty, ale także wymagania i warunki utrzymania promocji. Rynek pożyczek pozabankowych oferuje elastyczność, ale wymaga od pożyczkobiorcy odpowiedzialności i świadomego podejmowania decyzji.

Przeczytaj również: Gdzie najlepiej wziąć pożyczkę? Wybierz mądrze i nie przepłacaj!

Ostateczna checklista: 5 pytań, które musisz sobie zadać przed złożeniem wniosku

Zanim zdecydujesz się na konkretną ofertę, jako Jacek Grabowski, zachęcam Cię do zadania sobie tych 5 kluczowych pytań. Pomogą Ci one podjąć świadomą i bezpieczną decyzję:

- Czy na pewno potrzebuję tej pożyczki? Zastanów się, czy wydatek jest konieczny i czy nie ma innej, tańszej alternatywy (np. oszczędności, pożyczka od rodziny).

- Czy jestem w stanie spłacić ją w terminie? Realnie oceń swoje możliwości finansowe i upewnij się, że masz stałe źródło dochodu, które pozwoli na terminową spłatę.

- Czy rozumiem wszystkie warunki umowy? Przeczytaj umowę ze zrozumieniem, zwłaszcza dotyczące kosztów, terminów i konsekwencji opóźnień.

- Czy sprawdziłem alternatywne oferty? Porównaj co najmniej kilka firm, aby znaleźć najkorzystniejsze warunki, szczególnie jeśli szukasz "pierwszej pożyczki za darmo".

- Co się stanie, jeśli nie będę mógł spłacić? Zastanów się nad planem awaryjnym i poznaj konsekwencje, aby być przygotowanym na każdą ewentualność.