BIK to Twoja finansowa wizytówka klucz do świata kredytów i pożyczek

- BIK gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów i firm pożyczkowych.

- Przetwarza zarówno pozytywne informacje o terminowych spłatach, jak i negatywne o opóźnieniach.

- Scoring BIK to punktowa ocena (1-100) prognozująca prawdopodobieństwo spłaty zobowiązań.

- Każdy ma prawo do sprawdzenia swojej historii kredytowej, generując Raport BIK.

- Pozytywna historia w BIK znacząco ułatwia uzyskanie kredytu na korzystnych warunkach.

- BIK różni się od Biur Informacji Gospodarczej (BIG), które zbierają dane z innych sektorów.

![]()

Biuro Informacji Kredytowej: Dlaczego jest kluczowe dla Twoich finansów?

Biuro Informacji Kredytowej, czyli BIK, to w skrócie Twoja finansowa wizytówka. To instytucja, która gromadzi i udostępnia dane o tym, jak rzetelnie spłacasz swoje zobowiązania finansowe. Dla banków i innych instytucji pożyczkowych BIK jest podstawowym źródłem informacji o Twojej wiarygodności. Bez pozytywnej historii w BIK, uzyskanie kredytu na korzystnych warunkach może być po prostu niemożliwe. Dlatego tak ważne jest, aby zrozumieć, jak działa i jak o nią dbać.

Kto i w jakim celu założył BIK? Rola instytucji w polskim systemie finansowym

BIK został powołany do życia przez Związek Banków Polskich w 1997 roku. Głównym celem jego powstania było stworzenie centralnej bazy danych o historii kredytowej klientów, co miało na celu przede wszystkim minimalizowanie ryzyka kredytowego po stronie instytucji finansowych. Dzięki BIK banki mogą szybko i skutecznie ocenić, czy potencjalny kredytobiorca jest wiarygodny i czy istnieje duże prawdopodobieństwo, że spłaci zaciągnięte zobowiązanie. W efekcie BIK zwiększa bezpieczeństwo obrotu gospodarczego w Polsce, chroniąc zarówno banki, jak i samych klientów przed nadmiernym zadłużeniem.

Czy BIK to "czarna lista" dłużników? Obalamy najpopularniejsze mity

Wielu ludzi myśli, że BIK to wyłącznie "czarna lista" dłużników, gdzie trafiają tylko osoby mające problemy ze spłatą. Nic bardziej mylnego! To jeden z najpopularniejszych mitów, który muszę obalić. BIK gromadzi zarówno pozytywne, jak i negatywne informacje o Twoich zobowiązaniach. Oznacza to, że każda terminowo spłacona rata, każdy kredyt czy pożyczka uregulowana zgodnie z harmonogramem, buduje Twoją pozytywną historię. To właśnie ta pozytywna historia jest kluczowa i często ważniejsza niż brak negatywnych wpisów, ponieważ świadczy o Twojej rzetelności i odpowiedzialności finansowej.

Co BIK wie o Twoich finansach? Szczegóły raportu

BIK gromadzi bardzo szczegółowe informacje na temat Twoich zobowiązań kredytowych, zarówno tych spłaconych, jak i aktualnie spłacanych. W raporcie BIK znajdziesz przede wszystkim Twoje dane osobowe, ale także kompleksowe informacje o każdym kredycie czy pożyczce. Mowa tu o rodzaju zobowiązania (np. kredyt hipoteczny, gotówkowy, karta kredytowa), walucie, kwocie, dacie udzielenia, a co najważniejsze o całej historii jego spłaty. BIK wie, czy płacisz w terminie, czy zdarzają Ci się opóźnienia, a także ile rat pozostało Ci do spłaty. To prawdziwa encyklopedia Twoich finansowych poczynań.

Pozytywna historia kredytowa: Jak świadomie budować wizerunek rzetelnego klienta?

Pozytywne wpisy w BIK to Twoje największe aktywa w świecie finansów. Terminowe spłaty, nawet tych najmniejszych zobowiązań, takich jak zakupy na raty czy limit na karcie kredytowej, budują Twój wizerunek jako rzetelnego i godnego zaufania klienta. Banki, widząc taką historię, są bardziej skłonne udzielić Ci kredytu na lepszych warunkach, z niższą marżą czy prowizją. Świadome budowanie historii polega na odpowiedzialnym zaciąganiu i spłacaniu zobowiązań zawsze na czas. Pamiętaj, że nawet niewielkie, ale regularnie spłacane kredyty, mogą zdziałać cuda dla Twojej zdolności kredytowej.

Negatywne wpisy: Jakie opóźnienia w spłacie mogą Ci zaszkodzić na lata?

Niestety, BIK rejestruje również opóźnienia w spłacie, które mogą poważnie zaszkodzić Twojej przyszłej zdolności kredytowej. Najbardziej problematyczne są opóźnienia powyżej 60 dni. Jeśli do tego minęło 30 dni od momentu, gdy bank poinformował Cię o zamiarze przetwarzania tych danych bez Twojej zgody, taka informacja może być przechowywana w BIK przez 5 lat od momentu spłaty zobowiązania. To oznacza, że nawet po uregulowaniu długu, negatywny wpis będzie widoczny dla banków przez długi czas, co może skutecznie zablokować Ci dostęp do nowych kredytów.

Zapytania kredytowe: Czy częste sprawdzanie ofert w bankach obniża Twoją wiarygodność?

Warto wiedzieć, że każde złożenie wniosku o kredyt, które skutkuje sprawdzeniem Twojej historii w BIK przez bank, jest w nim rejestrowane jako "zapytanie kredytowe". Jeśli w krótkim czasie złożysz wiele wniosków do różnych banków, może to zostać zinterpretowane jako sygnał podwyższonego ryzyka. Banki mogą pomyśleć, że desperacko szukasz finansowania lub że Twoja sytuacja finansowa jest na tyle niestabilna, że jeden bank już Ci odmówił. Zbyt duża liczba zapytań w krótkim czasie może więc negatywnie wpłynąć na Twój scoring BIK i obniżyć Twoją wiarygodność w oczach kredytodawców.

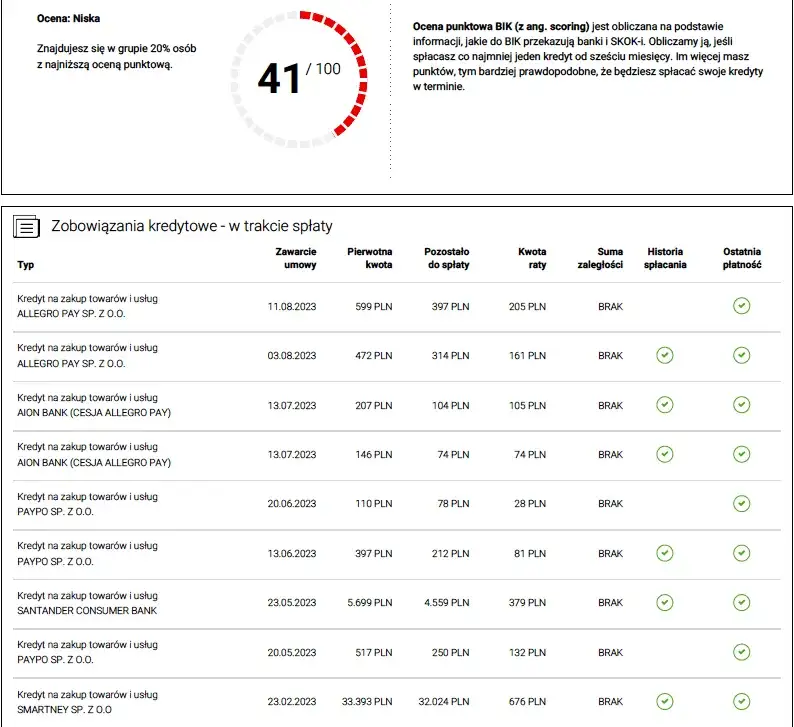

Scoring BIK: Jak banki oceniają Twoją wiarygodność punktowo?

Scoring BIK to nic innego jak ocena punktowa, która waha się od 1 do 100 punktów. Jest to matematyczna prognoza, która wskazuje, z jakim prawdopodobieństwem spłacisz swoje zobowiązania w ciągu najbliższych 12 miesięcy. Im wyższy wynik, tym lepiej. Banki wykorzystują scoring BIK jako jeden z kluczowych elementów oceny Twojej zdolności kredytowej. To właśnie na jego podstawie często decydują, czy udzielić Ci kredytu i na jakich warunkach. Wysoki scoring to sygnał dla banku, że jesteś rzetelnym klientem, co przekłada się na większą szansę na pozytywną decyzję kredytową.

Od 1 do 100 punktów: Jaka ocena otwiera drzwi do najlepszych kredytów?

Jak już wspomniałem, skala scoringu BIK to zakres od 1 do 100 punktów. Z mojego doświadczenia wynika, że im bliżej setki, tym lepiej. Wysoki scoring, zazwyczaj powyżej 80 punktów, otwiera drzwi do najlepszych ofert kredytowych. Banki postrzegają takich klientów jako bardzo wiarygodnych, co często skutkuje mniejszymi wymaganiami formalnymi, niższym oprocentowaniem czy korzystniejszymi warunkami spłaty. Jeśli Twój scoring jest niski, banki mogą odmówić Ci kredytu lub zaproponować go na mniej atrakcyjnych warunkach, z wyższą marżą lub dodatkowymi zabezpieczeniami.

Kluczowe czynniki wpływające na Twój scoring: Terminowość to nie wszystko

- Terminowość spłat: To absolutnie najważniejszy czynnik. Regularne i terminowe spłacanie rat ma największy wpływ na Twój scoring. Każde opóźnienie, nawet niewielkie, może go obniżyć.

- Aktywność kredytowa: BIK analizuje liczbę i rodzaje posiadanych przez Ciebie kredytów. Posiadanie kilku spłacanych terminowo zobowiązań może świadczyć o Twojej odpowiedzialności, ale zbyt duża liczba aktywnych kredytów może być sygnałem ostrzegawczym.

- Częstotliwość składania wniosków kredytowych: Jak już wspomniałem, zbyt wiele zapytań o kredyt w krótkim czasie może negatywnie wpłynąć na Twój scoring, sugerując bankom, że masz problemy finansowe lub jesteś "desperatem kredytowym".

Sprawdź swoją historię w BIK: Praktyczny przewodnik

Każdy z nas ma prawo do sprawdzenia swojej historii kredytowej. Zgodnie z przepisami, raz na 6 miesięcy możesz uzyskać darmową kopię danych, nazywaną dawniej "informacją ustawową". Aby to zrobić, wystarczy wejść na stronę internetową BIK (bik.pl), założyć konto, a następnie złożyć wniosek o Raport BIK. Proces jest intuicyjny i prowadzi Cię krok po kroku. Upewnij się, że masz pod ręką dowód osobisty i dostęp do bankowości elektronicznej, co ułatwi weryfikację Twojej tożsamości.

Płatny Raport BIK: Co dokładnie zawiera i czy warto w niego zainwestować?

Oprócz darmowej kopii danych, BIK oferuje również płatny Raport BIK. Ten pełny raport zawiera znacznie więcej szczegółów, w tym wskaźnik sytuacji płatniczej oraz Twój scoring BIK. Moim zdaniem, warto w niego zainwestować, zwłaszcza jeśli planujesz zaciągnąć większy kredyt, np. hipoteczny, lub chcesz rzetelnie ocenić swoje szanse na finansowanie. Pełny raport daje Ci kompleksowy obraz Twojej sytuacji, pozwala zidentyfikować potencjalne problemy i zrozumieć, jak widzą Cię banki. Dzięki niemu możesz podjąć świadome decyzje i ewentualnie poprawić swoją historię przed złożeniem wniosku.

Analiza raportu dla początkujących: Na co zwrócić szczególną uwagę?

Kiedy już otrzymasz swój Raport BIK, ważne jest, aby wiedzieć, na co zwrócić uwagę. Oto kluczowe elementy, które ja zawsze analizuję:

- Poprawność danych osobowych i danych o zobowiązaniach: Upewnij się, że wszystkie Twoje dane są aktualne i prawidłowe, a lista zobowiązań zgadza się z Twoimi faktycznymi kredytami.

- Brak nieznanych zobowiązań: To niezwykle ważne! Sprawdź, czy w raporcie nie ma żadnych kredytów, o których nie masz pojęcia. Mogą to być ślady oszustwa lub błędu.

- Terminowość spłat: Przeanalizuj historię spłat każdego zobowiązania. Zwróć uwagę na wszelkie opóźnienia i ich długość.

- Liczba zapytań kredytowych: Zobacz, ile razy banki sprawdzały Twoją historię w ostatnim czasie. Zbyt wiele zapytań może być sygnałem ostrzegawczym.

- Wysokość scoringu BIK: To Twoja ogólna ocena. Im wyższa, tym lepiej. Jeśli jest niska, zastanów się, co możesz zrobić, aby ją poprawić.

Zła historia kredytowa: Czy to koniec marzeń o finansowaniu?

Zła historia kredytowa to z pewnością wyzwanie, ale niekoniecznie koniec marzeń o finansowaniu. Jak już wspomniałem, dane o kredytach z opóźnieniem powyżej 60 dni mogą być przetwarzane przez 5 lat od momentu ich spłaty, pod warunkiem, że bank poinformował Cię o tym zamiarze. Co więcej, dane statystyczne, które nie identyfikują Cię bezpośrednio, mogą być przetwarzane nawet przez 12 lat. To oznacza, że negatywne wpisy mają długotrwały wpływ, ale nie są wieczne. Po upływie tego czasu, Twoja historia "czyści się" automatycznie. Warto jednak pamiętać, że w międzyczasie możesz budować nową, pozytywną historię, spłacając terminowo inne, mniejsze zobowiązania.

Cofnięcie zgody na przetwarzanie danych: Kiedy możesz "ukryć" spłacony kredyt?

Masz prawo do wycofania zgody na przetwarzanie danych o terminowo spłaconym kredycie. Jeśli spłaciłeś zobowiązanie w całości i bez opóźnień, możesz złożyć wniosek do banku o cofnięcie zgody na dalsze przetwarzanie tych danych w BIK. W jakich sytuacjach może to być korzystne? Czasem usunięcie z historii starych, małych zobowiązań, które już nie są dla Ciebie istotne, może sprawić, że Twój raport będzie bardziej przejrzysty, a banki skupią się na Twojej aktualnej, silnej historii kredytowej. Pamiętaj jednak, że usuwasz wtedy również pozytywny wpis, więc zawsze warto to przemyśleć.

"Czyszczenie BIK": Na czym polega i kiedy jest realnie możliwe?

Termin "czyszczenie BIK" jest niestety często mylący i wykorzystywany przez nieuczciwe firmy. Muszę jasno powiedzieć: nie jest możliwe usunięcie prawdziwych, negatywnych informacji o opóźnieniach w spłacie przed upływem ustawowego terminu 5 lat. Żadna firma nie jest w stanie magicznie "wyczyścić" Twojej historii, jeśli faktycznie miałeś problemy ze spłatą. "Czyszczenie" BIK jest realnie możliwe jedynie w przypadku, gdy w Twoim raporcie znajdują się dane nieprawdziwe, nieaktualne lub przetwarzane bez podstawy prawnej. W takiej sytuacji możesz złożyć reklamację do BIK lub do banku, który przekazał dane, i żądać ich sprostowania lub usunięcia. To jedyna legalna droga do "czyszczenia" historii.

BIK to nie wszystko: Gdzie jeszcze banki sprawdzają Twoją wiarygodność?

Warto pamiętać, że BIK to nie jedyne źródło informacji o Twojej wiarygodności finansowej. Banki i firmy pożyczkowe korzystają również z danych gromadzonych przez Biura Informacji Gospodarczej (BIG), takie jak Krajowy Rejestr Długów (KRD), ERIF Biuro Informacji Gospodarczej czy BIG InfoMonitor. Różnice między BIK a BIG są kluczowe i musisz je znać, aby w pełni zrozumieć, jak oceniana jest Twoja sytuacja. Poniżej przedstawiam tabelę porównawczą:

| Cecha | BIK | BIG (KRD, ERIF, InfoMonitor) |

|---|---|---|

| Zakres danych | Wyłącznie historia kredytowa (pozytywna i negatywna) | Zaległości płatnicze z różnych sektorów (np. rachunki, czynsz, alimenty) |

| Źródła danych | Banki, SKOK-i, firmy pożyczkowe | Firmy telekomunikacyjne, dostawcy mediów, gminy, sądy, osoby fizyczne itp. |

| Kto może wpisać | Instytucje finansowe | Każdy podmiot, który ma udokumentowaną, wymagalną wierzytelność |

| Kto może sprawdzić | Instytucje finansowe (za zgodą klienta), sam klient | Podmioty gospodarcze (za zgodą klienta), sam klient |

Przeczytaj również: Pożyczka 5000 zł: Kto dostanie? Sprawdź warunki i szanse!

Za co można trafić do Biura Informacji Gospodarczej? Nie tylko za kredyty

Do Biura Informacji Gospodarczej możesz trafić za zaległości płatnicze, które nie mają nic wspólnego z kredytami bankowymi. To kluczowa różnica między BIG a BIK. Przykłady typowych zaległości, za które możesz znaleźć się w rejestrze dłużników BIG, to:

- Niezapłacone rachunki za telefon, internet, prąd, gaz czy wodę.

- Zaległości czynszowe wobec spółdzielni mieszkaniowej lub wspólnoty.

- Nieuregulowane alimenty, które są egzekwowane przez komornika.

- Mandaty za jazdę bez biletu w komunikacji miejskiej czy inne opłaty administracyjne.

- Inne nieopłacone faktury za usługi czy towary, np. od dewelopera, firmy ubezpieczeniowej czy nawet od osoby fizycznej, jeśli wierzytelność jest udokumentowana.