Wielu z nas, znajdując się w nagłej potrzebie finansowej, wpisuje w wyszukiwarkę frazy takie jak „pożyczka dla każdego” czy „pożyczka bez BIK”. Rozumiem tę desperację, ale jako Jacek Grabowski muszę od razu rozwiać pewien mit: legalna pożyczka z gwarancją 100% przyznawalności po prostu nie istnieje. Nie oznacza to jednak, że nie masz szans na finansowanie. Wręcz przeciwnie! W tym artykule pokażę Ci realne opcje pożyczek pozabankowych, które charakteryzują się znacznie bardziej elastycznym podejściem niż banki, a także podpowiem, jak odpowiedzialnie zwiększyć swoje szanse na ich uzyskanie.

Pożyczka dla każdego to mit sprawdź, jak realnie zwiększyć swoje szanse na finansowanie pozabankowe

- Zgodnie z polskim prawem, żadna legalna instytucja nie udzieli pożyczki bez weryfikacji zdolności kredytowej.

- Firmy pozabankowe oferują bardziej elastyczne podejście do oceny klienta niż banki, akceptując różne źródła dochodu i nie zawsze dyskwalifikując z powodu negatywnych wpisów w bazach.

- Podstawowe warunki to wiek, ważny dowód osobisty, konto bankowe oraz udokumentowane źródło dochodu.

- Pożyczki o wysokiej przyznawalności często wiążą się z wyższym RRSO i krótszym okresem spłaty.

- Kluczowe jest świadome podejście do ryzyka spirali zadłużenia i dokładne czytanie umów.

- Istnieją alternatywne rozwiązania, takie jak konsolidacja pozabankowa czy pożyczki pod zastaw, ale wymagają ostrożności.

Pożyczka dla każdego: obalamy mity i pokazujemy realne opcje

Zacznijmy od podstaw: w Polsce nie ma legalnych pożyczek, które byłyby udzielane bez jakiejkolwiek weryfikacji. To nie jest zła wola pożyczkodawców, a wymóg prawny. Nowelizacja tak zwanej ustawy antylichwiarskiej, która weszła w życie, jasno nakłada na wszystkie instytucje pożyczkowe zarówno banki, jak i firmy pozabankowe obowiązek badania zdolności kredytowej klienta. Celem tych przepisów jest przede wszystkim ochrona konsumentów przed wpadnięciem w spiralę zadłużenia, co w dłuższej perspektywie jest korzystne dla nas wszystkich.

Dla Ciebie, jako potencjalnego klienta, obowiązek badania zdolności kredytowej oznacza, że każda instytucja musi ocenić, czy będziesz w stanie spłacić zaciągnięte zobowiązanie. Nie chodzi tu o to, by Cię skreślić, ale by upewnić się, że pożyczka nie stanie się dla Ciebie dodatkowym obciążeniem, którego nie udźwigniesz. Wiem, że w trudnej sytuacji finansowej można mieć wrażenie, że to kolejna przeszkoda, ale uwierz mi to mechanizm chroniący Cię przed jeszcze większymi problemami.

W związku z tym, hasła marketingowe, takie jak „pożyczka bez BIK” czy „dla zadłużonych”, należy traktować z pewną dozą ostrożności. Nie oznaczają one całkowitego braku weryfikacji. Zazwyczaj firmy, które ich używają, po prostu stosują bardziej elastyczne kryteria oceny lub sprawdzają klienta w innych bazach danych, niż te, z których korzystają banki. Ważne jest, aby rozumieć, że weryfikacja zawsze nastąpi, ale jej zakres i podejście mogą się znacząco różnić.

Kiedy bank mówi "nie": Twój przewodnik po pożyczkach pozabankowych

Zanim przejdziemy do tego, jak firmy pozabankowe oceniają klientów, warto wiedzieć, czym są najpopularniejsze bazy danych o dłużnikach. Ich znajomość pomoże Ci lepiej zrozumieć swoją sytuację i zwiększyć szanse na pożyczkę:

- BIK (Biuro Informacji Kredytowej): To największa baza danych w Polsce, gromadząca informacje o historii kredytowej zarówno pozytywnej, jak i negatywnej. Znajdują się tu dane o kredytach bankowych, pożyczkach pozabankowych, kartach kredytowych czy limitach. Negatywny wpis (opóźnienie w spłacie powyżej 60 dni) to często przeszkoda w banku.

- BIG (Biura Informacji Gospodarczej): To grupa baz, takich jak Krajowy Rejestr Długów (KRD), ERIF Biuro Informacji Gospodarczej czy BIG InfoMonitor. Rejestrują one zaległości w płatnościach za różnego rodzaju usługi rachunki za telefon, internet, czynsz, media, a nawet mandaty. Do KRD jako osoba fizyczna możesz trafić już przy długu min. 200 zł, który jest przeterminowany o min. 30 dni.

Wiele osób sądzi, że negatywne wpisy w BIK lub KRD automatycznie przekreślają ich szanse na jakiekolwiek finansowanie. I choć w banku faktycznie jest to duża przeszkoda, to w firmach pozabankowych sytuacja wygląda inaczej. Wiele z nich podchodzi do oceny klienta znacznie bardziej elastycznie. Niektóre deklarują, że nie sprawdzają BIK, ale weryfikują inne bazy. Inne mogą akceptować niewielkie opóźnienia, jeśli ogólna sytuacja finansowa klienta jest stabilna.

Firmy pozabankowe oceniają zdolność kredytową w sposób, który jest często bardziej dostosowany do rzeczywistości wielu Polaków. Nie koncentrują się wyłącznie na umowie o pracę na czas nieokreślony, jak banki. Akceptują różnorodne źródła dochodu, takie jak umowy cywilnoprawne (zlecenie, o dzieło), renty, emerytury, a nawet dochody z działalności nierejestrowanej czy zagraniczne. Co więcej, nierzadko opierają się na oświadczeniach o dochodach, a ich głównym celem jest ocena Twojej bieżącej zdolności do spłaty, a nie tylko przeszłej historii.

Jak zwiększyć swoje szanse na pożyczkę?

Aby w ogóle złożyć wniosek o pożyczkę pozabankową, musisz spełnić kilka podstawowych warunków. Traktuj to jako checklistę, którą warto przejrzeć, zanim zaczniesz szukać konkretnej oferty:

- Wiek: Minimum 18 lat, choć wiele firm podnosi ten próg do 21-23 lat.

- Pełna zdolność do czynności prawnych: Oznacza to, że możesz samodzielnie zawierać umowy.

- Ważny dowód osobisty i numer PESEL: Niezbędne do weryfikacji tożsamości.

- Miejsce zamieszkania w Polsce: Większość firm wymaga polskiego adresu.

- Aktywny numer telefonu komórkowego i adres e-mail: Służą do kontaktu i weryfikacji.

- Indywidualne konto bankowe: Często wymagane do weryfikacji tożsamości (tzw. przelew weryfikacyjny) oraz do wypłaty środków.

Jak wspomniałem, firmy pozabankowe są bardziej elastyczne, jeśli chodzi o akceptowane źródła dochodu. Oprócz standardowej umowy o pracę, możesz liczyć na akceptację dochodów z umów cywilnoprawnych (zlecenie, o dzieło), a także z rent i emerytur. Coraz częściej akceptowane są również dochody z działalności gospodarczej (nawet krótkiej), a w niektórych przypadkach wystarczy Twoje oświadczenie o dochodach, bez konieczności przedstawiania zaświadczeń od pracodawcy. Kluczem jest wykazanie, że posiadasz regularne wpływy, które pozwolą Ci na terminową spłatę rat.

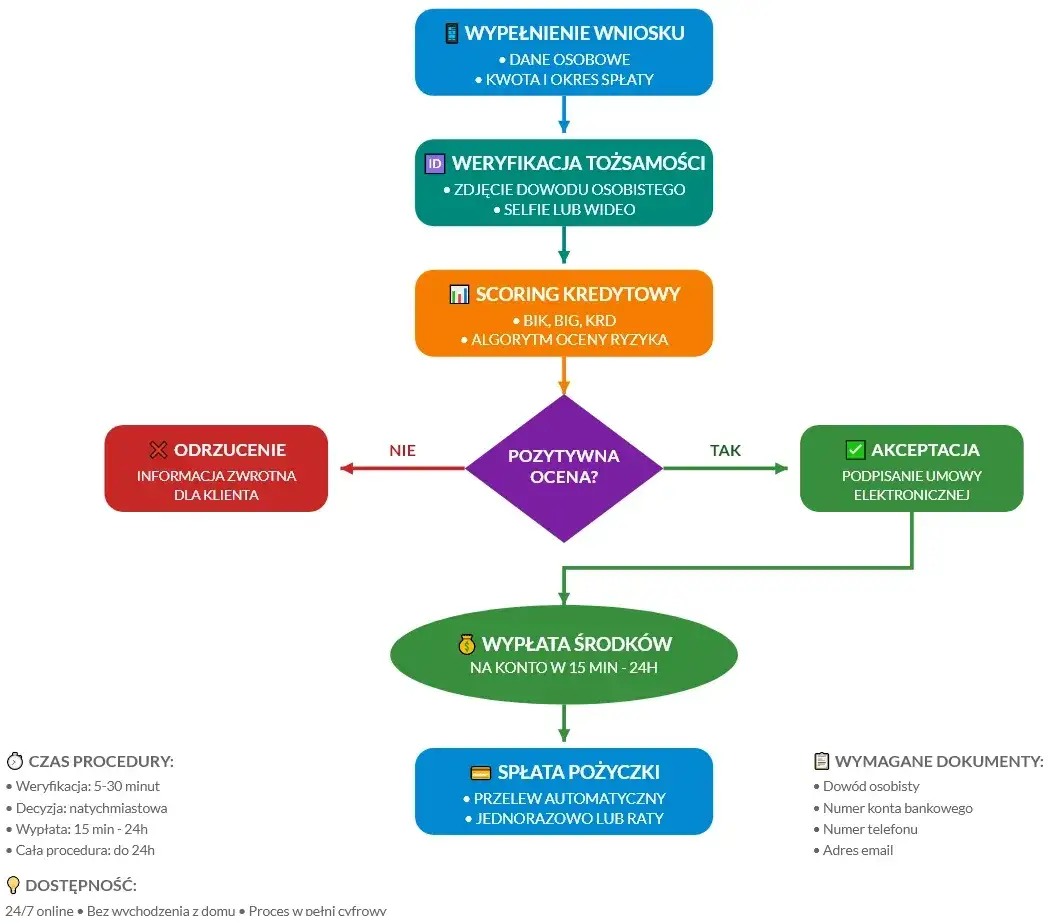

Proces wnioskowania o pożyczkę online jest zazwyczaj bardzo prosty i szybki. Oto jak to wygląda krok po kroku:

- Wypełnienie formularza online: Na stronie wybranej firmy pożyczkowej uzupełniasz dane osobowe, finansowe oraz kwotę i okres pożyczki.

- Weryfikacja tożsamości: Najczęściej odbywa się to poprzez tzw. przelew weryfikacyjny (np. 1 grosz lub 1 złoty) z Twojego konta bankowego na konto pożyczkodawcy. To potwierdza, że konto należy do Ciebie. Niektóre firmy oferują również weryfikację za pomocą aplikacji bankowej (np. Kontomatik).

- Analiza wniosku i decyzja: Pożyczkodawca analizuje Twój wniosek i weryfikuje Twoją zdolność kredytową. Decyzja często zapada w ciągu kilkunastu minut.

- Wypłata środków: Jeśli decyzja jest pozytywna, pieniądze są przelewane na Twoje konto bankowe. W zależności od banku i pory dnia, mogą znaleźć się na nim nawet w ciągu kilkunastu minut.

Gdzie szukać pożyczki z wysoką przyznawalnością?

Na rynku pozabankowym dominują dwa główne typy pożyczek: chwilówki i pożyczki ratalne. Wybór odpowiedniej opcji zależy od Twojej sytuacji finansowej i potrzeb:

| Cecha | Chwilówka | Pożyczka ratalna |

|---|---|---|

| Kwota pożyczki | Zazwyczaj niższe kwoty (do kilku tysięcy złotych) | Wyższe kwoty (od kilku do kilkudziesięciu tysięcy złotych) |

| Okres spłaty | Bardzo krótki (najczęściej 30-60 dni) | Dłuższy (od kilku miesięcy do kilku lat) |

| Forma spłaty | Jednorazowa spłata całej kwoty z odsetkami | Spłata w stałych, miesięcznych ratach |

| Dla kogo | Dla osób potrzebujących szybkiej, niewielkiej kwoty na krótki czas, z pewnością szybkiej spłaty | Dla osób potrzebujących większej kwoty, z możliwością rozłożenia spłaty w czasie |

| Koszty | Często wyższe RRSO ze względu na krótki okres, ale dla nowych klientów bywają promocje "pierwsza pożyczka za darmo" | Koszty rozłożone w czasie, RRSO może być niższe niż w chwilówkach, ale całkowity koszt pożyczki wyższy ze względu na dłuższy okres |

Wybierając firmę pożyczkową, która jest znana z elastycznego podejścia, warto zwrócić uwagę na kilka aspektów. Przede wszystkim, szukaj firm, które otwarcie komunikują, że akceptują różne źródła dochodu lub mają liberalne podejście do historii kredytowej. Sprawdź ich reputację w internecie poczytaj opinie innych klientów, ale pamiętaj, by podchodzić do nich z dystansem. Zawsze dokładnie zapoznaj się z warunkami oferowanych produktów, zanim złożysz wniosek. Czasem warto poświęcić kilka minut na porównanie kilku ofert, zamiast brać pierwszą lepszą.

Porównywarki i rankingi pożyczek online mogą być bardzo pomocnym narzędziem w poszukiwaniu odpowiedniej oferty. Pozwalają szybko zestawić ze sobą różne produkty pod kątem kwoty, okresu spłaty i podstawowych kosztów. Jednak muszę Cię ostrzec: nie zawsze odzwierciedlają one rzeczywistą przyznawalność. Rankingi często promują firmy, które oferują najwyższe prowizje dla porównywarki, a niekoniecznie te, które mają najwyższą akceptację wniosków w Twojej konkretnej sytuacji. Dlatego zawsze traktuj je jako punkt wyjścia do dalszej, samodzielnej weryfikacji ofert na stronach konkretnych pożyczkodawców.

Ciemna strona szybkich pożyczek: poznaj ryzyka

Muszę być z Tobą szczery: pożyczki o wysokiej przyznawalności, choć są ratunkiem w trudnej sytuacji, wiążą się z wyższymi kosztami. Dlaczego? Ponieważ dla pożyczkodawcy są to produkty wysokiego ryzyka. Im większe ryzyko, tym wyższa cena. Kluczowym wskaźnikiem, na który musisz zwrócić uwagę, jest RRSO (Rzeczywista Roczna Stopa Oprocentowania). Obejmuje ono nie tylko oprocentowanie, ale wszystkie koszty związane z pożyczką: prowizje, opłaty przygotowawcze, ubezpieczenia (jeśli są). RRSO w firmach pozabankowych jest zazwyczaj znacznie wyższe niż w bankach, co wynika z modelu biznesowego i wspomnianego ryzyka. Zawsze dokładnie czytaj umowę, aby poznać wszystkie opłaty.

Łatwość uzyskania pieniędzy, zwłaszcza w obliczu pilnej potrzeby, może prowadzić do bardzo niebezpiecznej pułapki spirali zadłużenia. To sytuacja, w której zaciągasz kolejne pożyczki, aby spłacić poprzednie. Zaczyna się niewinnie jedna chwilówka, potem druga, by pokryć ratę tej pierwszej. Zanim się zorientujesz, masz kilka zobowiązań, a ich suma przekracza Twoje możliwości spłaty. To jeden z największych problemów związanych z szybkimi pożyczkami, dlatego tak ważne jest odpowiedzialne podejście i realna ocena swoich możliwości.

Niestety, na rynku zdarzają się również nieuczciwi pożyczkodawcy. Aby ich rozpoznać i uniknąć problemów, pamiętaj o kilku zasadach:

- Sprawdź wiarygodność firmy: Upewnij się, że firma jest wpisana do rejestru instytucji pożyczkowych prowadzonego przez Komisję Nadzoru Finansowego (KNF). To podstawowy wyznacznik legalności.

- Dokładnie czytaj umowę: Nie podpisuj niczego, czego nie rozumiesz. Zwróć uwagę na wszystkie opłaty, RRSO, harmonogram spłat i konsekwencje opóźnień. Pytaj o wszystko, co budzi Twoje wątpliwości.

- Ostrożność wobec ofert "zbyt dobrych, by były prawdziwe": Jeśli coś brzmi nierealnie dobrze (np. pożyczka bez żadnych kosztów, bez weryfikacji, dla każdego), to prawdopodobnie jest to oszustwo.

- Unikaj płatnych porad i pośredników: Nie płać za "pomoc" w uzyskaniu pożyczki, zwłaszcza jeśli ktoś obiecuje Ci ją bezwarunkowo. Legalne firmy pożyczkowe nie pobierają opłat za samo rozpatrzenie wniosku.

Nie tylko pożyczka: inne wyjścia z trudnej sytuacji

Gdy masz już kilka zobowiązań i trudno Ci je spłacać, warto rozważyć konsolidację pozabankową. To rozwiązanie polegające na połączeniu kilku mniejszych pożyczek w jedną, większą, z niższą miesięczną ratą i często dłuższym okresem spłaty. Jest to opcja dla osób, które nie mają zdolności kredytowej w banku i nie mogą skorzystać z konsolidacji bankowej. Pamiętaj jednak, że konsolidacja pozabankowa również wiąże się z kosztami, a całkowity koszt pożyczki może być wyższy ze względu na dłuższy okres spłaty, choć pojedyncza rata będzie niższa.

Inną opcją, choć obarczoną znacznie większym ryzykiem, są pożyczki pod zastaw. Mogą to być pożyczki pod zastaw samochodu, nieruchomości, a nawet wartościowych przedmiotów. Dają one szansę na uzyskanie większej kwoty pieniędzy, ponieważ pożyczkodawca ma zabezpieczenie. Jednakże, w przypadku braku spłaty, ryzykujesz utratę zastawionego mienia. To poważna decyzja, którą należy podjąć z najwyższą ostrożnością i tylko wtedy, gdy masz absolutną pewność, że będziesz w stanie uregulować zobowiązanie.

W ostateczności można rozważyć pożyczkę prywatną. Są to pożyczki udzielane przez osoby fizyczne, a ich warunki reguluje Kodeks cywilny. Mogą być szansą, gdy wszystkie inne drzwi są zamknięte, ale wiążą się z bardzo wysokim ryzykiem. Często wymagają solidnych zabezpieczeń, takich jak weksel, hipoteka na nieruchomości, a nawet przewłaszczenie na zabezpieczenie (np. samochodu). Niestety, rynek pożyczek prywatnych jest mniej uregulowany i łatwiej tu trafić na nieuczciwe osoby. Zawsze dokładnie weryfikuj pożyczkodawcę, żądaj pisemnej umowy i nie zgadzaj się na niejasne warunki. To może być pułapka, z której trudno się wydostać.

Pamiętaj: Pożyczki prywatne od osób fizycznych są obarczone najwyższym ryzykiem. Zawsze dokładnie weryfikuj pożyczkodawcę i warunki umowy, aby uniknąć oszustwa lub utraty majątku.

Odpowiedzialne pożyczanie: Twój obowiązek

Zanim zdecydujesz się na jakąkolwiek pożyczkę, usiądź na spokojnie i realnie oceń swoje możliwości finansowe. Stwórz prosty budżet domowy, zapisując wszystkie swoje miesięczne dochody i stałe wydatki (czynsz, rachunki, jedzenie, transport). Następnie sprawdź, ile pieniędzy zostaje Ci „na czysto”. Dopiero wtedy oblicz, czy rata pożyczki, którą zamierzasz wziąć, mieści się w Twoim budżecie i czy jej spłata nie będzie dla Ciebie zbyt dużym obciążeniem. Lepiej wziąć mniejszą kwotę lub rozłożyć spłatę na dłuższy okres, niż ryzykować brak płynności.

Kiedy już znajdziesz ofertę, która wydaje się odpowiednia, nie pomijaj kluczowego etapu: dokładnego czytania umowy pożyczki. To Twój obowiązek i Twoja ochrona. Zwróć szczególną uwagę na następujące zapisy:

- RRSO (Rzeczywista Roczna Stopa Oprocentowania): Jak już wiesz, to sumaryczny koszt pożyczki.

- Całkowity koszt pożyczki: Kwota, którą ostatecznie oddasz pożyczkodawcy, uwzględniająca kapitał i wszystkie opłaty.

- Harmonogram spłat: Dokładne daty i kwoty poszczególnych rat.

- Opłaty za opóźnienia w spłacie: Jakie są konsekwencje, jeśli nie zdążysz zapłacić raty w terminie.

- Warunki wcześniejszej spłaty: Czy możesz spłacić pożyczkę wcześniej i czy wiąże się to z jakimiś dodatkowymi kosztami lub zwrotem części prowizji.