Artykuł ma na celu dostarczenie kompleksowych i praktycznych informacji na temat możliwości uzyskania finansowania dla osób zadłużonych. Przedstawimy dostępne opcje pozabankowe, szczegółowo omówimy związane z nimi ryzyka i koszty, a także wskażemy alternatywne drogi wyjścia z długów, aby pomóc czytelnikowi podjąć świadomą i bezpieczną decyzję.

Finansowanie dla zadłużonych gdzie szukać wsparcia i jak uniknąć pułapek?

- Osoby zadłużone mają ograniczone możliwości w bankach, ale mogą szukać wsparcia w firmach pozabankowych, które często akceptują negatywne wpisy w BIK.

- Firmy pozabankowe oferują "chwilówki" i pożyczki ratalne, jednak wiążą się one z bardzo wysokim RRSO i innymi opłatami.

- Należy dokładnie weryfikować koszty pożyczki, w tym ukryte opłaty i prowizje, aby uniknąć wpadnięcia w spiralę zadłużenia.

- Istnieją alternatywne rozwiązania, takie jak konsolidacja zobowiązań, negocjacje z wierzycielami czy upadłość konsumencka, które mogą być bezpieczniejszą drogą wyjścia z długów.

- Przed podjęciem decyzji kluczowa jest weryfikacja pożyczkodawcy, dokładne przeczytanie umowy i realistyczna ocena własnych możliwości spłaty.

Kim jest "osoba zadłużona" w oczach instytucji finansowych?

W oczach instytucji finansowych, "osoba zadłużona" to ktoś, kto ma problemy z terminową spłatą zobowiązań. Może to oznaczać opóźnienia w płatnościach rat kredytów, pożyczek, rachunków za media czy alimentów. Co więcej, jeśli te opóźnienia są znaczące i powtarzające się, prowadzą do negatywnych wpisów w specjalistycznych bazach danych. Te wpisy, w połączeniu z zazwyczaj niską zdolnością kredytową (czyli brakiem możliwości spłaty kolejnego zobowiązania), skutecznie zamykają drogę do tradycyjnych banków. Banki, kierując się rygorystycznymi przepisami i własną polityką ryzyka, po prostu nie udzielą finansowania osobie, która już ma problemy z regulowaniem swoich płatności.

BIK, KRD, ERIF: Jak te bazy danych wpływają na Twoją zdolność kredytową?

W Polsce funkcjonuje kilka kluczowych baz danych, które gromadzą informacje o naszej historii finansowej, wpływając na ocenę zdolności kredytowej. Najważniejsze z nich to:

- Biuro Informacji Kredytowej (BIK): To baza, w której banki i SKOK-i (Spółdzielcze Kasy Oszczędnościowo-Kredytowe) gromadzą dane o wszystkich naszych kredytach i pożyczkach zarówno tych spłacanych terminowo, jak i tych z opóźnieniami. Negatywne wpisy w BIK, wynikające z przeterminowanych płatności, są dla banków sygnałem ostrzegawczym i praktycznie uniemożliwiają uzyskanie kolejnego kredytu.

- Krajowy Rejestr Długów (KRD): KRD to biuro informacji gospodarczej, do którego trafiają dane o niezapłaconych rachunkach, mandatach, alimentach czy innych zobowiązaniach, które niekoniecznie są kredytami bankowymi. Wpis do KRD może pochodzić od operatora telekomunikacyjnego, dostawcy mediów, a nawet osoby prywatnej.

- ERIF Biuro Informacji Gospodarczej: Podobnie jak KRD, ERIF gromadzi informacje o długach konsumentów i przedsiębiorstw. Wpisy do ERIF mogą pochodzić od firm pożyczkowych, ubezpieczycieli czy firm windykacyjnych.

Niestety, problem przeterminowanych zobowiązań dotyczy w Polsce ponad 2 milionów osób. Negatywne wpisy w którejkolwiek z tych baz drastycznie obniżają naszą wiarygodność finansową. Banki i większość poważnych instytucji finansowych zawsze sprawdzają te rejestry, a obecność długów jest dla nich jasnym sygnałem do odrzucenia wniosku o finansowanie. Nawet niektóre firmy pozabankowe, choć mniej restrykcyjne, również weryfikują te bazy, aby ocenić ryzyko.

Najczęstsze powody odrzucenia wniosku kredytowego i co z tym zrobić?

Kiedy bank odrzuca wniosek o kredyt, zazwyczaj stoi za tym jeden z kilku powtarzających się powodów. Zrozumienie ich to pierwszy krok do poprawy swojej sytuacji:

Zbyt niskie dochody: Banki oceniają, czy Twoje dochody są wystarczające do pokrycia wszystkich miesięcznych zobowiązań, w tym nowej raty. Jeśli po odjęciu stałych kosztów życia i istniejących długów, zostaje zbyt mało, wniosek zostanie odrzucony.

Co robić? Spróbuj zwiększyć dochody (np. dodatkowa praca, podwyżka) lub zredukować istniejące wydatki.

Brak historii kredytowej: Paradoksalnie, brak jakichkolwiek kredytów w przeszłości może być problemem. Bank nie ma wtedy danych, aby ocenić Twoją rzetelność jako kredytobiorcy.

Co robić? Zbuduj pozytywną historię, zaciągając niewielką pożyczkę ratalną (np. na zakup sprzętu RTV/AGD) i spłacając ją terminowo, lub korzystając z karty kredytowej i regulując zadłużenie w okresie bezodsetkowym.

Zbyt wysokie istniejące zadłużenie: Jeśli już masz wiele kredytów, nawet jeśli spłacasz je terminowo, bank może uznać, że kolejna rata będzie zbyt dużym obciążeniem dla Twojego budżetu.

Co robić? Rozważ konsolidację zobowiązań, aby zmniejszyć miesięczne raty, lub spłać część mniejszych długów, zanim złożysz kolejny wniosek.

Negatywne wpisy w bazach dłużników (BIK, KRD, ERIF): To najczęstszy i najbardziej problematyczny powód. Opóźnienia w spłacie, nawet niewielkie, mogą skutkować negatywnymi wpisami.

Co robić? Przede wszystkim ureguluj zaległości. Następnie, jeśli wpis jest nieaktualny lub błędny, spróbuj go usunąć. W przeciwnym razie, musisz poczekać na jego wygaśnięcie lub szukać finansowania w instytucjach pozabankowych, które są bardziej elastyczne.

Gdzie szukać wsparcia: pożyczki pozabankowe dla zadłużonych

Kiedy drzwi banków są zamknięte, wiele osób zadłużonych zwraca się w stronę firm pożyczkowych. To często jedyna dostępna opcja, ale trzeba do niej podejść z dużą ostrożnością i świadomością ryzyka.

Firmy pożyczkowe akceptujące negatywne wpisy w BIK: jak działają?

Firmy pozabankowe, zwłaszcza te specjalizujące się w pożyczkach dla zadłużonych, działają na nieco innych zasadach niż banki. Ich główną zaletą jest uproszczona procedura weryfikacji i często większa tolerancja na negatywne wpisy w BIK. Niektóre z nich w ogóle nie sprawdzają BIK, skupiając się na innych aspektach. Typowe wymagania to zazwyczaj:

- Ukończenie 18 lat (czasem 21 lub 23 lata).

- Polskie obywatelstwo i stałe miejsce zamieszkania w Polsce.

- Ważny dowód osobisty.

- Konto w banku, którego jesteś jedynym właścicielem.

- Aktywny numer telefonu komórkowego.

Weryfikacja zdolności kredytowej często jest mniej rygorystyczna. Zamiast szczegółowej analizy historii bankowej, firmy te mogą polegać na oświadczeniu o dochodach lub na analizie wpływów na konto bankowe (np. poprzez specjalne aplikacje, które skanują wyciągi). To sprawia, że osoby z nieregularnymi dochodami lub negatywną historią w BIK mają szansę na uzyskanie finansowania, ale wiąże się to z wyższym ryzykiem i kosztami.

Pożyczki bez sprawdzania baz: czy to w ogóle możliwe i bezpieczne?

W internecie często można natknąć się na oferty "pożyczek bez BIK i KRD". Czy to w ogóle możliwe? Technicznie tak, ale z pewnymi zastrzeżeniami. Niektóre firmy pożyczkowe rzeczywiście nie sprawdzają BIK, ale mogą korzystać z innych baz danych, takich jak KRD, ERIF czy BIG InfoMonitor. Inne opierają się wyłącznie na oświadczeniu klienta i weryfikacji tożsamości. Ważne jest, aby zrozumieć, że oferty "bez sprawdzania baz" często wiążą się z bardzo wysokim ryzykiem. Dlaczego? Ponieważ pożyczkodawca, nie mając pełnego obrazu Twojej sytuacji finansowej, rekompensuje sobie to ryzyko znacznie wyższymi kosztami pożyczki prowizjami, oprocentowaniem i opłatami dodatkowymi. Ponadto, w tym segmencie rynku łatwiej natknąć się na nieuczciwych pożyczkodawców, którzy wykorzystują trudną sytuację finansową klientów. Zawsze powtarzam: bezpieczeństwo jest kluczowe. Nigdy nie ufaj firmom, które obiecują "gwarantowaną pożyczkę" bez żadnej weryfikacji.

Na co zwrócić uwagę, porównując chwilówki i pożyczki ratalne?

Decydując się na pożyczkę pozabankową, kluczowe jest dokładne porównanie ofert. Oto, na co należy zwrócić szczególną uwagę:

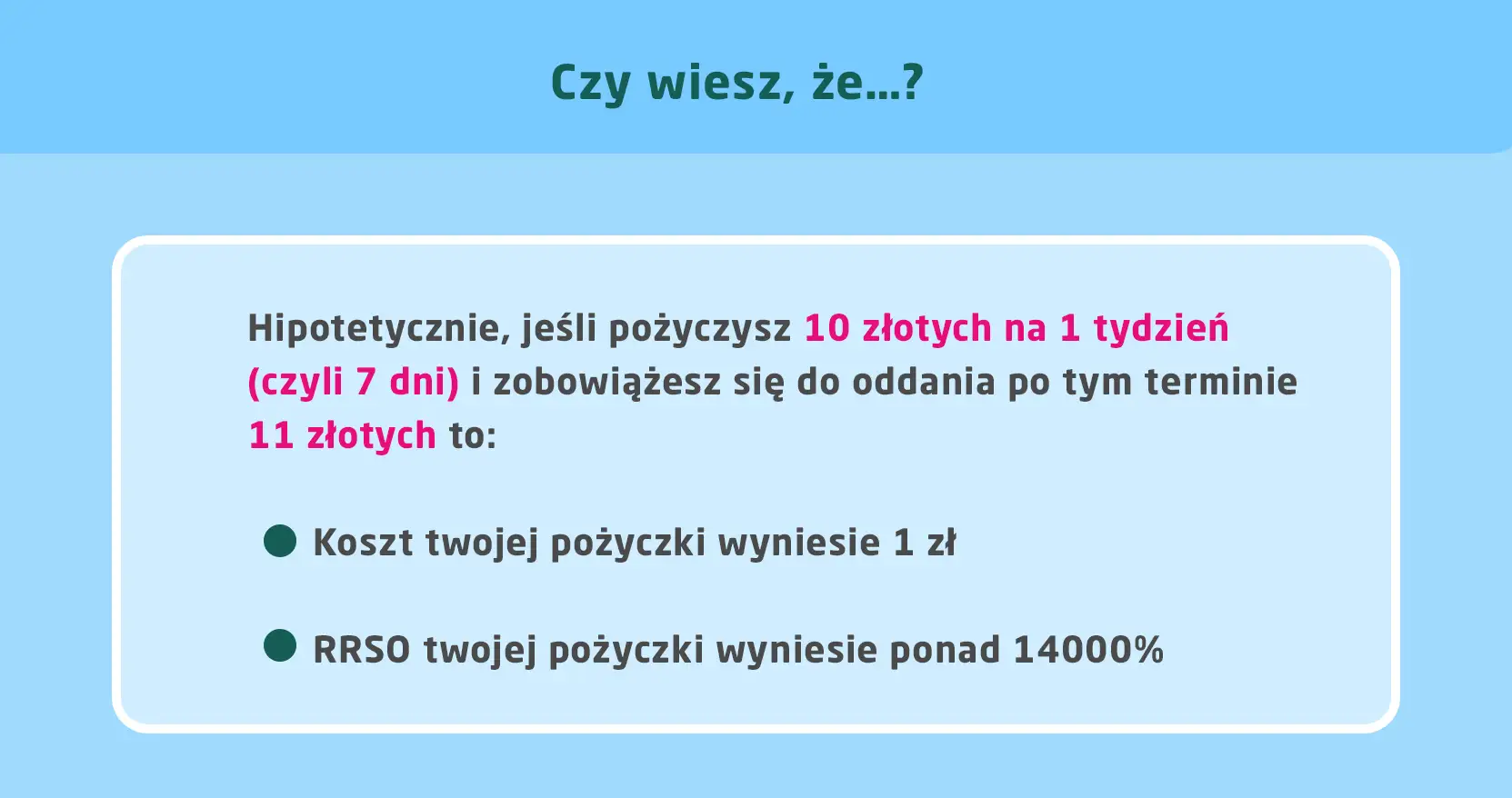

- Rzeczywista Roczna Stopa Oprocentowania (RRSO): To najważniejszy wskaźnik, który obejmuje wszystkie koszty pożyczki oprocentowanie, prowizje i inne opłaty. Im niższe RRSO, tym taniej. W przypadku pożyczek pozabankowych, zwłaszcza "chwilówek", RRSO może być bardzo wysokie, często przekraczając kilkaset procent.

- Całkowity koszt pożyczki: To suma kwoty pożyczki i wszystkich odsetek, prowizji oraz opłat, które musisz zwrócić pożyczkodawcy. Zawsze sprawdź tę wartość, aby wiedzieć, ile faktycznie oddasz.

- Prowizje i opłaty dodatkowe: Niektóre firmy naliczają opłaty za rozpatrzenie wniosku, ubezpieczenie pożyczki, czy inne usługi. Upewnij się, że znasz wszystkie te koszty.

- Termin spłaty: "Chwilówki" to pożyczki krótkoterminowe, zazwyczaj na 30-60 dni, z jednorazową spłatą. Pożyczki ratalne rozkładają spłatę na dłuższy okres (np. 3-36 miesięcy), co może obniżyć miesięczną ratę, ale często zwiększa całkowity koszt pożyczki.

- Elastyczność oferty: Czy istnieje możliwość przedłużenia terminu spłaty (i ile to kosztuje)? Czy można dokonać wcześniejszej spłaty bez dodatkowych opłat?

- Opinie o pożyczkodawcy: Zawsze sprawdź opinie innych klientów w internecie. To może dać Ci wgląd w jakość obsługi i ewentualne problemy.

Koszty pożyczki dla zadłużonych: co musisz wiedzieć?

Zaciągając pożyczkę, szczególnie w trudnej sytuacji finansowej, musimy być niezwykle świadomi wszystkich kosztów. Niestety, często nie ograniczają się one jedynie do oprocentowania.

RRSO to nie wszystko: ukryte opłaty i prowizje, o których musisz wiedzieć

RRSO (Rzeczywista Roczna Stopa Oprocentowania) jest bez wątpienia kluczowym wskaźnikiem, który pozwala porównać oferty. Jednak jako ekspert, muszę podkreślić, że RRSO to nie wszystko. Firmy pożyczkowe, zwłaszcza te działające na granicy przepisów, potrafią sprytnie ukrywać dodatkowe opłaty i prowizje, które znacząco zwiększają całkowity koszt zobowiązania, a co za tym idzie Twoje zadłużenie. Oto przykładowe ukryte koszty, na które musisz uważać:- Opłaty przygotowawcze: Naliczone za "przygotowanie" umowy pożyczki.

- Ubezpieczenia: Często obowiązkowe lub mocno sugerowane, np. ubezpieczenie od utraty pracy, które znacząco podnosi koszt, a w rzeczywistości może nie być Ci potrzebne.

- Prowizje za udzielenie pożyczki: Jednorazowa opłata pobierana z góry lub doliczana do kwoty pożyczki.

- Opłaty za monity i wezwania do zapłaty: Jeśli spóźnisz się z ratą, firma może naliczyć opłaty za każde przypomnienie.

- Koszty windykacji: W przypadku poważniejszych opóźnień, firma windykacyjna może naliczyć swoje własne opłaty.

- Opłaty za przedłużenie terminu spłaty: To bardzo częsta pułapka w "chwilówkach". Za możliwość przesunięcia terminu spłaty o kolejny miesiąc, trzeba zapłacić wysoką prowizję, która często jest równa lub wyższa od pierwotnej kwoty pożyczki.

To właśnie te elementy, często pomijane w pierwszej analizie, prowadzą do drastycznego wzrostu zadłużenia i wpadnięcia w spiralę długów. Zawsze czytaj umowę bardzo uważnie i pytaj o każdy niezrozumiały zapis.

Praktyczny przykład: Symulacja całkowitego kosztu pożyczki na 5000 zł

Aby lepiej zobrazować, jak koszty wpływają na pożyczkę, przygotowałem hipotetyczną symulację. Załóżmy, że potrzebujesz 5000 zł na 12 miesięcy w firmie pozabankowej:

| Kwota pożyczki | RRSO (przykładowe) | Prowizja i inne opłaty | Całkowita kwota do spłaty | Miesięczna rata (przykładowa) |

|---|---|---|---|---|

| 5000 zł | 250% | 2000 zł | 7500 zł | 625 zł |

Ustawa antylichwiarska: jakie masz prawa i jak chroni Cię przed skrajnym wyzyskiem?

Na szczęście, polskie prawo stara się chronić konsumentów przed nadmiernym wyzyskiem. Ustawa antylichwiarska, która weszła w życie w 2016 roku (i była nowelizowana), wprowadziła limity kosztów pozaodsetkowych dla pożyczek konsumenckich. Oznacza to, że suma odsetek, prowizji i wszystkich innych opłat (poza kapitałem) nie może przekroczyć pewnego pułapu, który jest określony jako procent kwoty pożyczki oraz procent maksymalnych odsetek ustawowych. Celem tej ustawy jest zapobieganie sytuacjom, w których całkowity koszt pożyczki jest absurdalnie wysoki i nieproporcjonalny do pożyczonej kwoty. Mimo tych regulacji, firmy nadal szukają sposobów na "optymalizację" kosztów, dlatego kluczowa jest świadomość konsumenta. Znajomość swoich praw i limitów prawnych pozwala na uniknięcie pułapek i odmowę podpisania niekorzystnej umowy.

Pułapki i zagrożenia: jak uniknąć pogłębiania długów?

Zaciąganie kolejnych zobowiązań w obliczu już istniejących długów to śliska droga. Łatwo wpaść w mechanizmy, które zamiast pomóc, tylko pogłębią problem.

Pętla kredytowa: niebezpieczny mechanizm, w który łatwo wpaść

Pętla kredytowa, nazywana też spiralą zadłużenia, to jeden z najgroźniejszych mechanizmów, w który łatwo wpaść, szukając szybkiego rozwiązania problemów finansowych. Polega ona na zaciąganiu kolejnych pożyczek w celu spłaty poprzednich zobowiązań. Zaczyna się niewinnie brakuje pieniędzy na ratę, więc bierzesz "chwilówkę", aby ją uregulować. Kiedy przychodzi termin spłaty "chwilówki", okazuje się, że nie masz środków, więc bierzesz kolejną, często droższą pożyczkę, aby spłacić poprzednią. I tak w kółko. Każda kolejna pożyczka jest droższa, generuje nowe koszty i prowizje, a dług rośnie w zastraszającym tempie, stając się niemożliwy do spłacenia bez zewnętrznej pomocy. To droga donikąd, która prowadzi do całkowitej niewypłacalności i utraty kontroli nad finansami.

"Zadłużenie to jak piasek ruchomy im bardziej się szarpiesz, tym głębiej toniesz. Kluczem jest zrozumienie mechanizmu i szukanie pomocy, zanim będzie za późno."

Oszustwa i wyłudzenia danych: czerwone flagi, które powinny zapalić lampkę ostrzegawczą

Rynek pożyczek dla zadłużonych, niestety, przyciąga również oszustów. Musisz być niezwykle czujny i zwracać uwagę na "czerwone flagi", które powinny zapalić lampkę ostrzegawczą:

- Żądanie opłat wstępnych przed udzieleniem pożyczki: Prawdziwy pożyczkodawca nigdy nie poprosi o opłatę za "rozpatrzenie wniosku" lub "ubezpieczenie" przed faktycznym udzieleniem pożyczki.

- Brak jasnych danych kontaktowych pożyczkodawcy: Brak adresu siedziby, numeru telefonu, NIP-u, czy wpisu do rejestru KNF to sygnał alarmowy.

- Presja na szybkie podjęcie decyzji: Oszuści często ponaglają, abyś nie miał czasu na przemyślenie oferty i weryfikację.

- Obietnice "gwarantowanej pożyczki" bez weryfikacji: Nikt nie udzieli pożyczki bez sprawdzenia Twojej tożsamości i choćby minimalnej oceny zdolności.

- Prośby o podanie loginu i hasła do bankowości internetowej: NIGDY nie podawaj tych danych! To prosta droga do kradzieży tożsamości i pieniędzy.

- Nierealistycznie korzystne warunki: Jeśli oferta wydaje się zbyt dobra, aby była prawdziwa (np. bardzo niskie oprocentowanie dla zadłużonych), prawdopodobnie jest to oszustwo.

Windykacja i komornik: jakie są konsekwencje braku terminowej spłaty?

Brak terminowej spłaty zobowiązań ma poważne i narastające konsekwencje. Proces ten zazwyczaj wygląda następująco:

- Monity i wezwania do zapłaty od pożyczkodawcy/firmy windykacyjnej: Na początku otrzymasz przypomnienia SMS-em, e-mailem lub telefonicznie. Następnie listowne wezwania do zapłaty.

- Wzrost kosztów (odsetki za opóźnienia, koszty windykacji): Do pierwotnej kwoty długu doliczane są odsetki ustawowe za opóźnienia oraz opłaty za działania windykacyjne. Dług rośnie.

- Wniesienie sprawy do sądu i uzyskanie tytułu wykonawczego: Jeśli polubowne próby odzyskania długu zawiodą, pożyczkodawca może skierować sprawę do sądu. Po uzyskaniu prawomocnego wyroku sądowego, sąd nadaje mu klauzulę wykonalności, co czyni go tytułem wykonawczym.

- Przekazanie sprawy komornikowi i egzekucja komornicza: Z tytułem wykonawczym wierzyciel może złożyć wniosek do komornika o wszczęcie egzekucji. Komornik ma prawo zająć Twoje wynagrodzenie (do określonych limitów), konto bankowe, nieruchomości, ruchomości (samochód, sprzęt RTV/AGD).

- Długotrwały negatywny wpływ na historię kredytową i możliwość uzyskania finansowania w przyszłości: Nawet po spłaceniu długu, negatywne wpisy w BIK i innych bazach mogą pozostać przez wiele lat, skutecznie uniemożliwiając uzyskanie kredytu czy pożyczki w przyszłości.

Alternatywy dla pożyczek: inne drogi wyjścia z długów

Zamiast zaciągać kolejne zobowiązania, warto rozważyć inne, często bezpieczniejsze, drogi wyjścia z długów. Istnieją rozwiązania, które mogą pomóc uporządkować finanse i odzyskać spokój.

Konsolidacja zobowiązań: Kiedy połączenie długów ma sens?

Konsolidacja zobowiązań to rozwiązanie polegające na połączeniu kilku mniejszych długów (kredytów, pożyczek, kart kredytowych) w jedno większe zobowiązanie. Zazwyczaj wiąże się to z jedną, niższą miesięczną ratą i często niższym oprocentowaniem. Kiedy konsolidacja ma sens? Przede wszystkim wtedy, gdy masz kilka rat do spłacenia, co utrudnia zarządzanie budżetem, a ich suma jest zbyt wysoka. Dzięki konsolidacji możesz obniżyć miesięczne obciążenie i uprościć proces spłaty. Niestety, dla osób z negatywnymi wpisami w BIK, kredyt konsolidacyjny w banku jest trudniej dostępny. Warto jednak poszukać ofert konsolidacji w firmach pozabankowych, które, choć droższe, mogą być jedyną opcją. Zawsze dokładnie analizuj RRSO i całkowity koszt takiej konsolidacji.

Negocjacje z wierzycielami: jak rozmawiać o restrukturyzacji zadłużenia?

Wielu dłużników unika kontaktu z wierzycielami, co jest błędem. Moje doświadczenie pokazuje, że otwarta komunikacja i proaktywne podejście do negocjacji mogą przynieść zaskakująco dobre rezultaty. Wierzyciele często wolą odzyskać część długu, niż nie odzyskać niczego. Przygotuj się do rozmowy: zbierz dokumenty, przedstaw swoją aktualną sytuację finansową i zaproponuj realistyczny plan spłaty. Możesz poprosić o rozłożenie długu na mniejsze, bardziej przystępne raty, zawieszenie spłat na pewien czas, a w niektórych przypadkach nawet o częściowe umorzenie odsetek lub prowizji. Pamiętaj, że zawsze warto próbować nawet jeśli nie uzyskasz wszystkiego, o co prosisz, każda ulga jest krokiem w dobrą stronę.

Upadłość konsumencka jako ostateczność: Kto może z niej skorzystać i jak wygląda proces?

Upadłość konsumencka to ostateczne, ale bardzo skuteczne rozwiązanie dla osób, które stały się trwale niewypłacalne i nie są w stanie spłacić swoich długów. Zgodnie z przepisami, może z niej skorzystać osoba fizyczna, która stała się niewypłacalna z przyczyn niezawinionych (np. utrata pracy, choroba, rozwód). Przepisy dotyczące upadłości konsumenckiej zostały zliberalizowane w ostatnich latach, co ułatwia dostęp do tej formy oddłużania. Uproszczony proces wygląda następująco:

- Złożenie wniosku o upadłość do sądu: Wniosek musi zawierać szczegółowe informacje o Twojej sytuacji finansowej, majątku i długach.

- Ustanowienie syndyka, który zarządza majątkiem dłużnika: Syndyk przejmuje kontrolę nad Twoim majątkiem, aby go spieniężyć i zaspokoić wierzycieli.

- Ustalenie planu spłaty wierzycieli lub umorzenie długów: Sąd, po analizie Twojej sytuacji, ustala plan spłaty (zazwyczaj na kilka lat) lub, w uzasadnionych przypadkach, umarza długi bez ustalania planu.

Upadłość konsumencka to poważna decyzja, która ma swoje konsekwencje (np. utrata części majątku), ale daje szansę na rozpoczęcie życia bez długów i odzyskanie stabilności finansowej.

Kluczowe kroki przed podpisaniem umowy

Zanim zdecydujesz się na jakąkolwiek formę finansowania, szczególnie będąc w trudnej sytuacji, musisz podjąć kilka kluczowych kroków. To Twoja ostatnia linia obrony przed pogłębianiem problemów.

Dokładna weryfikacja pożyczkodawcy: sprawdź opinie i rejestry

Zawsze, ale to zawsze, dokładnie weryfikuj firmę, od której zamierzasz pożyczyć pieniądze. To absolutna podstawa bezpieczeństwa. Sprawdź, czy firma jest zarejestrowana w Rejestrze Firm Pożyczkowych prowadzonym przez Komisję Nadzoru Finansowego (KNF). Brak wpisu powinien być dla Ciebie sygnałem alarmowym. Przeszukaj internet w poszukiwaniu opinii o pożyczkodawcy zarówno tych pozytywnych, jak i negatywnych. Zwróć uwagę, czy firma ma jasne i kompletne dane kontaktowe (adres, numer telefonu, e-mail), czy łatwo jest się z nią skontaktować. Wiarygodny pożyczkodawca nie będzie miał nic do ukrycia.

Czytanie umowy ze zrozumieniem: na jakie zapisy zwrócić szczególną uwagę?

To jest moment, w którym musisz być najbardziej skupiony. Nie podpisuj niczego w pośpiechu, jeśli czegoś nie rozumiesz pytaj! Jeśli to możliwe, poproś o wzór umowy i przeczytaj go na spokojnie w domu. Oto najważniejsze zapisy, na które musisz zwrócić szczególną uwagę:

- Całkowita kwota do spłaty i harmonogram spłat: Upewnij się, że wiesz, ile dokładnie oddasz i w jakich terminach.

- RRSO i wszystkie opłaty dodatkowe (prowizje, ubezpieczenia): Sprawdź każdy koszt. Jeśli coś jest niejasne, dopytaj o szczegóły.

- Warunki i koszty wcześniejszej spłaty: Czy możesz spłacić pożyczkę wcześniej bez dodatkowych opłat? To ważne, jeśli Twoja sytuacja finansowa się poprawi.

- Kary za opóźnienia w spłacie: Jakie są konsekwencje spóźnienia się z ratą? Jakie opłaty zostaną naliczone?

- Procedury windykacyjne i klauzule dotyczące cesji wierzytelności: Dowiedz się, co się stanie, jeśli nie będziesz w stanie spłacać długu i czy firma może sprzedać Twój dług innej firmie.

- Możliwość odstąpienia od umowy: Zgodnie z prawem, masz 14 dni na odstąpienie od umowy pożyczki konsumenckiej bez podania przyczyny. Upewnij się, że wiesz, jak to zrobić.

Przeczytaj również: Rupi a BIK: Czy firma sprawdza historię kredytową? Sprawdź!