Wpadnięcie w spiralę zadłużenia, zwłaszcza gdy mowa o siedmiu pożyczkach, to sytuacja, która może wydawać się beznadziejna. Jednak chcę Cię zapewnić, że istnieje realne wyjście z tej trudnej sytuacji. Ten artykuł to Twój praktyczny przewodnik, który krok po kroku przedstawi sprawdzone strategie oddłużeniowe dostępne w Polsce. Przygotowałem go, abyś mógł odzyskać kontrolę nad swoimi finansami, zrozumieć dostępne opcje i wdrożyć skuteczny plan działania. Nie szukamy tutaj ogólnych porad, lecz konkretnych instrukcji, które pomogą Ci wyjść z długów i zbudować stabilną przyszłość.

Wyjście ze spirali zadłużenia sprawdzone strategie, gdy masz wiele pożyczek

- Zatrzymaj dalsze zadłużanie się i dokładnie spisz wszystkie swoje zobowiązania, aby poznać pełen obraz sytuacji.

- Aktywnie negocjuj z wierzycielami lub firmami windykacyjnymi, by wypracować korzystniejsze warunki spłaty, takie jak rozłożenie na raty czy umorzenie odsetek.

- Rozważ kredyt konsolidacyjny, który połączy wiele długów w jedną, niższą ratę, ułatwiając zarządzanie finansami.

- W przypadku braku możliwości negocjacji lub konsolidacji, zapoznaj się z opcjami restrukturyzacji sądowej (układ konsumencki).

- Dla osób trwale niewypłacalnych ostatecznym, ale skutecznym rozwiązaniem może być ogłoszenie upadłości konsumenckiej, dającej szansę na nowy start.

- Szukaj profesjonalnej i darmowej pomocy prawnej oraz poradnictwa obywatelskiego, by uzyskać wsparcie w procesie oddłużania.

Spirala zadłużenia to pułapka, ale istnieje z niej wyjście

Spirala zadłużenia to podstępna pułapka, w którą bardzo łatwo wpaść, zwłaszcza gdy brakuje nam płynności finansowej. Polega ona na tym, że kolejne zobowiązania zaciągane są na spłatę poprzednich. Problem ten jest szczególnie widoczny w kontekście pożyczek pozabankowych, popularnie nazywanych "chwilówkami". Charakteryzują się one bardzo wysokimi kosztami i niezwykle krótkim terminem spłaty, co sprawia, że dług rośnie w zastraszającym tempie, a wyjście z niego wydaje się niemożliwe. Wiem, że w takiej sytuacji można czuć się przytłoczonym i bezsilnym, ale chcę Cię zapewnić, że choć sytuacja jest trudna, istnieją realne i skuteczne metody wyjścia z niej. Kluczem jest działanie i konsekwencja.

Pierwszy, najważniejszy krok: zatrzymaj dalsze zadłużanie się

Zanim zaczniesz myśleć o jakiejkolwiek strategii oddłużeniowej, musisz podjąć jedną, absolutnie kluczową decyzję: natychmiast zaprzestań zaciągania kolejnych zobowiązań. To fundament każdego planu oddłużeniowego. Bez tego kroku, wszelkie dalsze działania, takie jak negocjacje, konsolidacja czy nawet upadłość konsumencka, będą nieskuteczne i tylko pogłębią Twój problem. Wiem, że w obliczu presji spłaty poprzednich długów łatwo jest sięgnąć po kolejną pożyczkę, ale to właśnie ten mechanizm prowadzi do pogłębiania się spirali zadłużenia. Musisz przerwać ten cykl, aby móc zacząć budować stabilną przyszłość finansową.

Dlaczego branie kolejnej pożyczki na spłatę poprzedniej to najgorszy błąd?

Mechanizm pułapki brania kolejnych pożyczek na spłatę poprzednich jest prosty, ale niezwykle destrukcyjny. Kiedy zaciągasz nową "chwilówkę" na pokrycie raty innej, nie rozwiązujesz problemu, a jedynie przesuwasz go w czasie i dodatkowo obciążasz się nowymi kosztami. Pożyczki pozabankowe mają zazwyczaj bardzo wysokie oprocentowanie, prowizje i inne opłaty, co sprawia, że kwota do spłaty szybko rośnie. Zamiast spłacać kapitał, płacisz głównie odsetki i koszty, a pierwotny dług pozostaje. To jak gaszenie ognia benzyną na chwilę wydaje się, że jest lepiej, ale za moment płomień staje się jeszcze większy. W efekcie, zamiast jednej pożyczki, masz dwie, potem trzy, a każda kolejna jest droższa i trudniejsza do spłacenia. To właśnie ten mechanizm prowadzi do szybkiego narastania długu i utraty kontroli nad finansami, o czym eksperci finansowi alarmują od lat.

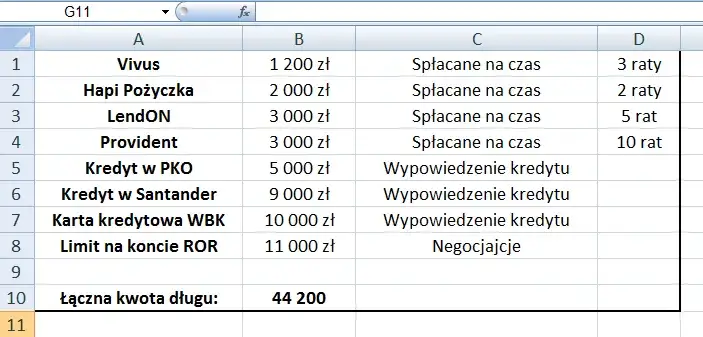

Stwórz mapę swojego zadłużenia, czyli pełna inwentaryzacja długów

Jak dokładnie spisać wszystkie swoje zobowiązania?

Po zatrzymaniu dalszego zadłużania się, Twoim kolejnym krokiem jest stworzenie szczegółowej i kompleksowej listy wszystkich swoich zobowiązań. To absolutnie kluczowe, abyś miał pełny obraz sytuacji i wiedział, z czym dokładnie się mierzysz. Bez tej wiedzy, trudno będzie zaplanować skuteczną strategię. Oto, jak to zrobić krok po kroku:

- Zbierz wszystkie dokumenty: Poszukaj umów pożyczek, harmonogramów spłat, wyciągów bankowych, korespondencji od wierzycieli i firm windykacyjnych.

- Wypisz każdego wierzyciela: Zanotuj nazwę każdego banku, firmy pożyczkowej czy firmy windykacyjnej, której jesteś winien pieniądze.

- Określ kwotę kapitału: Dla każdej pożyczki zapisz, ile faktycznie pożyczyłeś, czyli kwotę kapitału. To jest punkt wyjścia.

- Ustal pełną kwotę do spłaty: Obok kapitału, zanotuj pełną kwotę, którą musisz oddać, uwzględniającą odsetki, prowizje, opłaty za opóźnienia i inne koszty.

- Zapisz terminy spłaty: Dla każdego zobowiązania zanotuj daty płatności rat i ostateczne terminy spłaty.

- Sprawdź status długu: Czy dług jest już przeterminowany? Czy trafił do windykacji? A może jest już w egzekucji komorniczej? Zaznacz to.

Moja rada: stwórz prostą tabelę, na przykład w arkuszu kalkulacyjnym (Excel, Google Sheets) lub nawet na kartce papieru. Dzięki temu wszystkie dane będą uporządkowane i łatwe do analizy. Taka tabela to Twoja mapa drogowa do wyjścia z długów.

Nazwa wierzyciela, kapitał, odsetki, RRSO które dane są kluczowe?

Każdy element na Twojej liście zadłużenia ma swoje znaczenie. Nazwa wierzyciela jest oczywista musisz wiedzieć, komu jesteś winien pieniądze. Kwota kapitału to nic innego jak suma, którą faktycznie pożyczyłeś, bez żadnych dodatkowych opłat. To punkt odniesienia, od którego zaczyna się budowanie długu. Z kolei pełna kwota do spłaty to suma kapitału powiększona o wszystkie odsetki, prowizje, ubezpieczenia i inne koszty, które zostały naliczone. To właśnie ta kwota często zaskakuje i pokazuje prawdziwą skalę problemu. Terminy spłaty są kluczowe, ponieważ informują Cię o tym, kiedy musisz uregulować swoje zobowiązania, aby uniknąć dalszych opóźnień i naliczania karnych odsetek. Dodatkowo, warto zwrócić uwagę na RRSO (Rzeczywista Roczna Stopa Oprocentowania). Jest to wskaźnik, który pokazuje całkowity koszt kredytu wyrażony w procentach w stosunku rocznym. RRSO uwzględnia nie tylko oprocentowanie, ale wszystkie koszty związane z pożyczką, co czyni go najważniejszym wskaźnikiem do porównywania ofert i zrozumienia, jak droga jest Twoja pożyczka.

Ustal priorytety spłaty: które pożyczki są najpilniejsze i najdroższe?

Kiedy masz już pełny obraz swojego zadłużenia, czas ustalić priorytety. Nie wszystkie długi są sobie równe niektóre są droższe, inne bardziej ryzykowne. Oto kryteria, według których powinieneś ustalić kolejność spłaty:

- Najwyższe oprocentowanie (najdroższe pożyczki): Zacznij od tych zobowiązań, które generują największe koszty odsetek i prowizji. Ich szybka spłata pozwoli Ci zaoszczędzić najwięcej pieniędzy w dłuższej perspektywie.

- Najkrótsze terminy spłaty: Pożyczki z krótkim terminem spłaty (np. "chwilówki") często wiążą się z wysokimi karami za opóźnienia. Ich uregulowanie zapobiegnie dalszemu narastaniu długu.

- Pożyczki zabezpieczone: Jeśli masz pożyczki zabezpieczone np. hipoteką na nieruchomości, ich spłata powinna być priorytetem. Niewywiązanie się z nich może skutkować utratą cennego majątku.

- Pożyczki, które już trafiły do windykacji lub egzekucji komorniczej: Te długi są już na zaawansowanym etapie i wiążą się z dodatkowymi kosztami (np. opłaty komornicze). Ich uregulowanie lub podjęcie negocjacji może zatrzymać dalsze działania egzekucyjne.

- Długi z wysokimi karami za opóźnienia: Niektóre umowy przewidują bardzo wysokie kary za każdy dzień zwłoki. Zidentyfikuj je i postaraj się spłacić jak najszybciej.

Ustalenie priorytetów pozwoli Ci skupić się na najważniejszych zobowiązaniach i efektywniej zarządzać dostępnymi środkami.

Negocjacje z wierzycielami twoja pierwsza linia obrony

Jak przygotować się do rozmowy z bankiem lub firmą pożyczkową?

Negocjacje z wierzycielami to często pierwsza i bardzo skuteczna linia obrony w walce z długami. Pamiętaj, że wierzycielom zależy na odzyskaniu pieniędzy, a ugoda jest dla nich często lepsza niż długotrwała i kosztowna windykacja sądowa. Kluczem do sukcesu jest odpowiednie przygotowanie. Oto kroki, które powinieneś podjąć:

- Zbierz całą dokumentację: Miej pod ręką wszystkie umowy pożyczek, harmonogramy spłat, korespondencję i dowody wpłat. Musisz znać każdy szczegół swojego długu.

- Dokładnie poznaj swoją sytuację finansową: Spisz wszystkie swoje miesięczne dochody (pensja, świadczenia, inne źródła) oraz wydatki (czynsz, media, jedzenie, transport). Musisz wiedzieć, ile pieniędzy realnie zostaje Ci po opłaceniu podstawowych potrzeb.

- Określ realną kwotę, jaką możesz przeznaczyć na spłatę: Na podstawie analizy budżetu ustal, jaką kwotę miesięcznie jesteś w stanie przeznaczyć na spłatę długów, nie narażając się na dalsze problemy. Bądź realistą.

- Przygotuj argumenty: Zastanów się, co spowodowało Twoje problemy finansowe (np. utrata pracy, choroba, nagłe wydatki). Opisz swoją sytuację szczerze i rzeczowo.

- Bądź proaktywny: Nie czekaj, aż wierzyciel się z Tobą skontaktuje. To Ty wykonaj pierwszy ruch. Pokażesz w ten sposób dobrą wolę i chęć rozwiązania problemu.

Pamiętaj, że proaktywny kontakt jest kluczowy. Im szybciej nawiążesz dialog, tym większe masz szanse na wypracowanie korzystnych warunków.

Wniosek o ugodę: co powinien zawierać, by zwiększyć swoje szanse?

Dobrze przygotowany wniosek o ugodę to podstawa skutecznych negocjacji. Powinien być jasny, rzeczowy i pokazywać Twoją dobrą wolę. Oto, co powinien zawierać:

- Jasne przedstawienie sytuacji finansowej: Opisz, dlaczego znalazłeś się w trudnej sytuacji i dlaczego obecnie nie jesteś w stanie spłacać długu na dotychczasowych warunkach. Bądź szczery, ale unikaj dramatyzowania.

- Propozycja realnych warunków spłaty: Przedstaw konkretną propozycję, np. rozłożenie długu na mniejsze, realne do spłaty raty. Kwota musi być zgodna z Twoimi możliwościami finansowymi, które wcześniej ustaliłeś.

- Prośba o rozłożenie długu na raty: To najczęstsza forma ugody. Poproś o wydłużenie okresu spłaty, co automatycznie zmniejszy miesięczną ratę.

- Prośba o wakacje kredytowe: Jeśli potrzebujesz czasu na ustabilizowanie sytuacji, możesz poprosić o zawieszenie spłaty na określony czas (np. 3-6 miesięcy).

- Prośba o umorzenie części odsetek lub prowizji: W przypadku długów, które narosły przez wysokie koszty, możesz wnioskować o ich częściowe lub całkowite umorzenie.

- Deklaracja dobrej woli: Podkreśl, że zależy Ci na uregulowaniu zobowiązania i jesteś gotów współpracować.

Pamiętaj, że wniosek powinien być złożony na piśmie, najlepiej listem poleconym z potwierdzeniem odbioru, aby mieć dowód jego wysłania.

Co możesz wynegocjować? (Rozłożenie na raty, wakacje kredytowe, umorzenie odsetek)

Zakres negocjacji z wierzycielami jest dość szeroki, a ich efekty mogą znacząco poprawić Twoją sytuację. Z mojego doświadczenia wiem, że wierzyciele często są otwarci na ugodę, ponieważ zależy im na odzyskaniu pieniędzy, a długotrwałe procesy sądowe są dla nich kosztowne i niepewne. Oto, co najczęściej możesz wynegocjować:

- Rozłożenie długu na raty: To najpopularniejsze rozwiązanie. Wierzyciel może zgodzić się na wydłużenie okresu spłaty, co automatycznie zmniejszy wysokość miesięcznej raty do poziomu, który będzie dla Ciebie realny do udźwignięcia.

- Czasowe wstrzymanie naliczania odsetek: W niektórych przypadkach, zwłaszcza gdy pokażesz dobrą wolę i realny plan spłaty kapitału, wierzyciel może zgodzić się na zawieszenie naliczania dalszych odsetek, co zatrzyma wzrost długu.

- Wakacje kredytowe: Jeśli potrzebujesz krótkoterminowej ulgi, możesz wynegocjować zawieszenie spłaty rat na określony czas (np. od 1 do 6 miesięcy). To daje Ci przestrzeń na uporządkowanie finansów.

- Umorzenie części odsetek lub nawet kapitału: Jest to możliwe, zwłaszcza w przypadku długów, które zostały sprzedane firmie windykacyjnej. Firmy te często kupują dług za ułamek jego wartości i są bardziej skłonne do negocjacji w celu szybkiego odzyskania części środków. Możesz wtedy wynegocjować umorzenie znacznej części odsetek, a w niektórych przypadkach nawet części kapitału, w zamian za jednorazową lub szybką spłatę niższej kwoty.

Pamiętaj, że każdy przypadek jest indywidualny, ale warto próbować. Czasem wystarczy jeden telefon lub list, aby otworzyć drogę do korzystnej ugody.

Jak rozmawiać z firmą windykacyjną, która przejęła Twój dług?

Rozmowa z firmą windykacyjną, która przejęła Twój dług, ma swoją specyfikę i może być nawet bardziej korzystna niż negocjacje z pierwotnym wierzycielem. Firmy windykacyjne często kupują długi za ułamek ich wartości nominalnej, co oznacza, że mają większą przestrzeń do ustępstw. W ich przypadku istnieje często większa szansa na wynegocjowanie umorzenia części zobowiązania na przykład wszystkich odsetek, a nawet części kapitału w zamian za jednorazową spłatę niższej, ale dla nich wciąż opłacalnej kwoty. Kluczem jest przedstawienie konkretnej, realnej propozycji i pokazanie, że jesteś zdeterminowany do uregulowania długu. Nie obawiaj się negocjować to ich praca, a Twoim celem jest wyjście z długów na jak najkorzystniejszych warunkach.

Konsolidacja czy połączenie długów w jeden kredyt to rozwiązanie dla ciebie?

Na czym dokładnie polega kredyt konsolidacyjny i jak działa?

Kredyt konsolidacyjny to popularne narzędzie, które może pomóc uporządkować Twoje finanse, jeśli zmagasz się z wieloma zobowiązaniami. Polega on na połączeniu kilku istniejących długów takich jak pożyczki gotówkowe, "chwilówki", limity na kartach kredytowych czy debety na koncie w jeden, nowy kredyt. Zamiast płacić kilka różnych rat w różnych terminach, płacisz tylko jedną, zazwyczaj niższą ratę. Bank spłaca wszystkie Twoje dotychczasowe zobowiązania, a Ty masz jeden dług do spłaty, często z wydłużonym okresem kredytowania. Celem konsolidacji jest przede wszystkim uporządkowanie finansów, zmniejszenie miesięcznego obciążenia i uproszczenie zarządzania długiem.

Zalety konsolidacji: jedna niższa rata i porządek w finansach

Kredyt konsolidacyjny, jeśli zostanie dobrze dobrany, może przynieść wiele korzyści osobom zadłużonym. Oto główne zalety:

- Jedna, niższa miesięczna rata: To najczęściej wymieniana zaleta. Dzięki wydłużeniu okresu spłaty, miesięczne obciążenie finansowe znacząco spada, co uwalnia część budżetu.

- Uporządkowanie finansów i łatwiejsze zarządzanie długiem: Zamiast pamiętać o kilku terminach i kwotach, masz tylko jedną ratę do zapłacenia, co znacznie upraszcza kontrolę nad domowym budżetem.

- Dłuższy okres spłaty: Możliwość rozłożenia długu na wiele lat sprawia, że miesięczne obciążenie staje się bardziej znośne.

- Potencjalne obniżenie całkowitych kosztów odsetek: Choć wydłużenie okresu spłaty może zwiększyć całkowity koszt, w niektórych przypadkach, zwłaszcza przy konsolidacji drogich "chwilówek", można uzyskać niższe oprocentowanie, co finalnie obniży sumę odsetek.

- Zmniejszenie stresu: Uporządkowanie długów i obniżenie raty często przekłada się na mniejszy stres i większy spokój psychiczny.

Wady i pułapki: na co uważać, konsolidując chwilówki?

Choć konsolidacja ma wiele zalet, wiąże się również z pewnymi wadami i pułapkami, na które trzeba uważać, zwłaszcza konsolidując "chwilówki".

- Ryzyko "cementowania" nieuczciwych kosztów: To jedna z największych pułapek. Jeśli konsolidujesz "chwilówki", które zawierały nieuczciwie wysokie prowizje czy odsetki, te koszty mogą zostać "wlane" w kapitał nowego kredytu konsolidacyjnego. Oznacza to, że będziesz spłacać je przez wiele lat, płacąc od nich dodatkowe odsetki. Zawsze warto sprawdzić, czy koszty "chwilówek" nie przekraczały limitów ustawowych (tzw. maksymalne pozaodsetkowe koszty kredytu).

- Wydłużenie okresu spłaty, a całkowity koszt: Choć niższa rata jest kusząca, wydłużenie okresu spłaty może znacząco zwiększyć całkowity koszt kredytu konsolidacyjnego. Płacisz odsetki przez dłuższy czas, co finalnie może oznaczać, że oddasz bankowi więcej pieniędzy.

- Dodatkowe opłaty: Kredyt konsolidacyjny może wiązać się z nowymi opłatami, takimi jak prowizja za udzielenie kredytu czy ubezpieczenie. Zawsze dokładnie analizuj całkowity koszt.

- Brak rozwiązania problemu: Konsolidacja to narzędzie, nie cudowne rozwiązanie. Jeśli nie zmienisz swoich nawyków finansowych, istnieje ryzyko, że po skonsolidowaniu długów, zaczniesz zaciągać nowe.

Zawsze dokładnie czytaj umowę i kalkuluj, czy niższa rata nie oznacza znacznie wyższego całkowitego kosztu.

Kredyt konsolidacyjny ze złą historią w BIK czy to w ogóle możliwe?

Możliwość uzyskania kredytu konsolidacyjnego dla osób z negatywną historią kredytową w BIK (Biurze Informacji Kredytowej) jest znacznie utrudniona, ale nie zawsze niemożliwa. Banki bardzo szczegółowo analizują historię w BIK, ponieważ jest ona dla nich głównym wskaźnikiem Twojej wiarygodności i zdolności do spłaty zobowiązań. Jeśli masz opóźnienia w spłatach, banki komercyjne najprawdopodobniej odmówią udzielenia konsolidacji. W takiej sytuacji osoby z problemami mogą szukać konsolidacji w firmach pożyczkowych. Należy jednak być niezwykle ostrożnym, ponieważ takie oferty często wiążą się z bardzo wysokimi kosztami, a ryzyko "cementowania" w kapitale nowego kredytu nieuczciwych kosztów starych chwilówek jest bardzo realne. Zawsze dokładnie analizuj warunki i koszty takich ofert, a najlepiej skonsultuj się z niezależnym doradcą finansowym lub prawnikiem, zanim podejmiesz decyzję.Restrukturyzacja sądowa (układ konsumencki) gdy negocjacje nie wystarczą

Czym jest układ konsumencki i dla kogo jest przeznaczony?

Gdy negocjacje z wierzycielami nie przynoszą oczekiwanych rezultatów, a kredyt konsolidacyjny jest poza Twoim zasięgiem, warto rozważyć restrukturyzację sądową, czyli tzw. układ konsumencki. Jest to postępowanie sądowe, które w pewnym sensie jest zbliżone do restrukturyzacji firm, ale przeznaczone dla osób fizycznych nieprowadzących działalności gospodarczej. Układ konsumencki to alternatywa dla upadłości, skierowana do dłużników, którzy co prawda mają problemy ze spłatą długów, ale jednocześnie widzą realne perspektywy na poprawę swojej sytuacji finansowej w przyszłości i są w stanie zaproponować wierzycielom plan spłaty, który zostanie przez nich zaakceptowany pod nadzorem sądu.

Jakie korzyści daje zawarcie układu z wierzycielami pod nadzorem sądu?

Zawarcie układu z wierzycielami pod nadzorem sądu może przynieść szereg istotnych korzyści, które pomogą Ci wyjść z długów w sposób bardziej uporządkowany i kontrolowany:

- Możliwość rozłożenia długu na raty: Sąd może zatwierdzić plan spłaty, który rozłoży Twoje zobowiązania na mniejsze, realne do spłaty raty, dostosowane do Twoich możliwości finansowych.

- Częściowe umorzenie długu: W ramach układu możliwe jest częściowe umorzenie długu, zwłaszcza odsetek i kosztów, co znacząco zmniejsza całkowitą kwotę do spłaty.

- Ochrona przed egzekucją komorniczą: W trakcie trwania postępowania restrukturyzacyjnego jesteś chroniony przed wszczęciem lub kontynuowaniem egzekucji komorniczej, co daje Ci spokój i czas na ułożenie planu.

- Uporządkowanie zadłużenia pod kontrolą sądu: Cały proces odbywa się pod nadzorem sądu, co zapewnia transparentność i sprawiedliwość dla wszystkich stron.

- Zachowanie majątku: W przeciwieństwie do upadłości konsumenckiej, układ konsumencki ma na celu zachowanie Twojego majątku przy jednoczesnym uregulowaniu zobowiązań.

Jakie są warunki i koszty wszczęcia postępowania restrukturyzacyjnego?

Aby wszcząć postępowanie restrukturyzacyjne w formie układu konsumenckiego, dłużnik musi spełnić określone warunki. Kluczowe jest wykazanie, że jest się w stanie pokryć koszty postępowania oraz, co najważniejsze, że ma się realne perspektywy na realizację zaproponowanego układu. Sąd będzie oceniał Twoją zdolność do spłaty zobowiązań zgodnie z planem. Musisz udowodnić, że Twoja sytuacja finansowa, choć obecnie trudna, ma szansę się poprawić, np. poprzez stabilne zatrudnienie lub inne źródła dochodu. Jeśli chodzi o koszty, postępowanie restrukturyzacyjne wiąże się z opłatami sądowymi (np. za złożenie wniosku) oraz potencjalnymi kosztami wynagrodzenia doradcy restrukturyzacyjnego, który może zostać wyznaczony do nadzorowania procesu. Choć koszty te mogą być znaczące, często są one niższe niż te związane z upadłością konsumencką i mogą być rozłożone w czasie w ramach planu restrukturyzacyjnego.Upadłość konsumencka kiedy jest to jedyne i najlepsze wyjście?

Czym jest upadłość konsumencka i kto może ją ogłosić w Polsce?

Upadłość konsumencka to ostateczne, ale często najskuteczniejsze rozwiązanie dla osób, które znalazły się w sytuacji trwałej niewypłacalności. Definiuje się ją jako stan, w którym opóźnienie w spłacie zobowiązań przekracza 3 miesiące, a dłużnik nie jest w stanie regulować swoich długów w dłuższej perspektywie. W Polsce upadłość konsumencką może ogłosić każda osoba fizyczna, która nie prowadzi działalności gospodarczej i stała się niewypłacalna. Co ważne, od kilku lat nie ma już znaczenia, czy do niewypłacalności doszło z winy dłużnika, czy też z przyczyn od niego niezależnych. To rozwiązanie ma na celu danie dłużnikowi szansy na nowy start, poprzez umorzenie pozostałych długów po przeprowadzeniu procedury.

Jakie są konsekwencje ogłoszenia upadłości? (Utrata majątku, rola syndyka)

Ogłoszenie upadłości konsumenckiej, choć daje szansę na nowy start, wiąże się z szeregiem poważnych konsekwencji, o których należy wiedzieć:

- Likwidacja majątku dłużnika: Sąd powołuje syndyka, który przejmuje zarządzanie całym Twoim majątkiem (z wyjątkiem rzeczy osobistych i niezbędnych do życia). Majątek ten jest następnie sprzedawany, a uzyskane środki przeznaczane są na spłatę wierzycieli.

- Rola syndyka masy upadłościowej: Syndyk jest kluczową postacią w procesie upadłości. Zarządza Twoim majątkiem, ocenia zasadność roszczeń wierzycieli i realizuje plan spłaty. Musisz z nim współpracować i dostarczać wszelkie wymagane informacje.

- Wpływ na zdolność kredytową w przyszłości: Ogłoszenie upadłości konsumenckiej ma bardzo negatywny wpływ na Twoją historię kredytową. Przez wiele lat będziesz miał trudności z zaciąganiem nowych kredytów czy pożyczek.

- Zawieszenie i umorzenie egzekucji komorniczych: To jedna z natychmiastowych korzyści. Z chwilą ogłoszenia upadłości, wszystkie toczące się egzekucje komornicze zostają zawieszone, a następnie umorzone, co daje ogromną ulgę.

- Ograniczenia w zarządzaniu majątkiem: Przez czas trwania postępowania nie możesz samodzielnie zarządzać swoim majątkiem ani zaciągać nowych zobowiązań.

Największa zaleta: umorzenie długów i szansa na nowy start finansowy

Mimo konsekwencji, największą i bezsprzeczną zaletą upadłości konsumenckiej jest umorzenie pozostałych długów w całości lub w części po zakończeniu całej procedury. To właśnie ta możliwość daje dłużnikowi prawdziwą szansę na "nowy start" finansowy, bez ciężaru starych zobowiązań. Po wykonaniu planu spłaty wierzycieli (jeśli zostanie ustalony), sąd wydaje postanowienie o umorzeniu pozostałej części długów, co oznacza, że nikt nie może już od Ciebie ich dochodzić. Dodatkowo, złożenie wniosku o upadłość konsumencką natychmiast zawiesza, a następnie umarza wszelkie toczące się egzekucje komornicze, co jest ogromną ulgą dla osób nękanych przez komorników. To rozwiązanie, choć trudne, pozwala odzyskać spokój i zacząć budować życie finansowe od nowa.

Krok po kroku: jak wygląda procedura ogłoszenia upadłości konsumenckiej?

Procedura ogłoszenia upadłości konsumenckiej, choć złożona, ma swoje jasno określone etapy. Oto uproszczony schemat:

- Złożenie wniosku: Dłużnik składa wniosek o ogłoszenie upadłości konsumenckiej do sądu rejonowego właściwego dla swojego miejsca zamieszkania. Koszt złożenia wniosku to 30 zł. Wniosek musi zawierać szczegółowe informacje o majątku, zobowiązaniach i przyczynach niewypłacalności.

- Rola sądu: Sąd analizuje wniosek i, jeśli spełnia on wymogi formalne i merytoryczne, wydaje postanowienie o ogłoszeniu upadłości.

- Wyznaczenie syndyka: Sąd wyznacza syndyka masy upadłościowej, który przejmuje zarząd nad majątkiem dłużnika. Syndyk dokonuje spisu inwentarza, ocenia majątek i weryfikuje roszczenia wierzycieli.

- Likwidacja majątku: Syndyk sprzedaje majątek dłużnika (np. nieruchomości, samochody, cenne ruchomości), a uzyskane środki przeznacza na pokrycie kosztów postępowania i częściową spłatę wierzycieli.

- Ustalenie planu spłaty wierzycieli: Jeśli po likwidacji majątku pozostają niespłacone długi, sąd może ustalić plan spłaty wierzycieli na okres do 36 miesięcy (w wyjątkowych sytuacjach do 84 miesięcy). Plan ten określa, jaką część dochodów dłużnik będzie przeznaczał na spłatę.

- Ostateczne umorzenie długów: Po wykonaniu planu spłaty (lub w przypadku braku majątku i dochodów, od razu po likwidacji), sąd wydaje postanowienie o umorzeniu pozostałych długów.

Warto wspomnieć, że planowane nowelizacje prawa (na 2026 r.) mają na celu uproszczenie procedur, np. poprzez wprowadzenie automatycznego umorzenia długów po wykonaniu planu spłaty, co jeszcze bardziej ułatwi "nowy start".

Gdzie szukać profesjonalnej i darmowej pomocy?

Nieodpłatna pomoc prawna i poradnictwo obywatelskie w Twoim mieście

Wiem, że proces wychodzenia z długów może być skomplikowany i przytłaczający. Na szczęście, nie musisz przez to przechodzić sam. W Polsce dostępne są punkty nieodpłatnej pomocy prawnej i poradnictwa obywatelskiego, które są finansowane z budżetu państwa. To miejsca, gdzie osoby zadłużone mogą uzyskać bezpłatne wsparcie prawne i finansowe. Prawnicy i doradcy pomogą Ci zrozumieć Twoją sytuację, ocenić dostępne opcje (negocjacje, konsolidacja, restrukturyzacja, upadłość), a także pomogą w przygotowaniu niezbędnych pism i wniosków. Wystarczy poszukać najbliższego punktu w Twoim mieście lub gminie informacje te są zazwyczaj dostępne na stronach internetowych urzędów.

Fundacje i kancelarie oddłużeniowe jak wybrać wiarygodne wsparcie?

Oprócz pomocy państwowej, na rynku działa wiele fundacji i kancelarii specjalizujących się w oddłużaniu. Wybór wiarygodnego wsparcia jest kluczowy, ponieważ niestety zdarzają się również nieuczciwe podmioty. Zawsze szukaj kancelarii, które oferują bezpłatne analizy spraw to dobry znak, że podchodzą do klienta rzetelnie i chcą najpierw ocenić sytuację, zanim zaproponują płatne usługi. Zwracaj uwagę na opinie innych klientów, doświadczenie prawników i doradców, a także na przejrzystość oferty. Unikaj firm, które obiecują "cudowne" rozwiązania bez analizy Twojej sytuacji, żądają wysokich opłat z góry bez gwarancji sukcesu lub namawiają do zaciągania kolejnych pożyczek. Pamiętaj, że profesjonalny doradca zawsze będzie działał w Twoim najlepszym interesie i przedstawi realne opcje.Rola doradcy restrukturyzacyjnego w procesie wychodzenia z długów

W procesie oddłużania, zwłaszcza w kontekście restrukturyzacji sądowej (układ konsumencki) i upadłości konsumenckiej, niezwykle ważną rolę pełni doradca restrukturyzacyjny. Jest to licencjonowany specjalista, który posiada uprawnienia do pełnienia funkcji syndyka w postępowaniach upadłościowych oraz nadzorcy sądowego w postępowaniach restrukturyzacyjnych. Doradca restrukturyzacyjny może pomóc Ci w przygotowaniu wniosku o upadłość lub restrukturyzację, w analizie Twojej sytuacji finansowej, a także w negocjacjach z wierzycielami. Jego wiedza i doświadczenie są nieocenione w skomplikowanych procedurach sądowych, zapewniając, że cały proces przebiegnie prawidłowo i zgodnie z prawem. Warto skorzystać z jego wsparcia, aby uniknąć błędów i zwiększyć swoje szanse na skuteczne oddłużenie.

Plan na przyszłość: jak uniknąć powrotu do spirali zadłużenia?

Tworzenie realistycznego budżetu domowego po wyjściu na prostą

Wyjście z długów to dopiero połowa sukcesu. Prawdziwe zwycięstwo to utrzymanie stabilności finansowej i uniknięcie powrotu do spirali zadłużenia. Kluczem do tego jest tworzenie i przestrzeganie realistycznego budżetu domowego. To narzędzie, które pozwoli Ci świadomie zarządzać swoimi pieniędzmi. Oto praktyczne porady:

- Spisuj wszystkie dochody i wydatki: Przez miesiąc lub dwa skrupulatnie notuj każdą złotówkę, która wpływa na Twoje konto i każdą, która z niego wychodzi. To pozwoli Ci zidentyfikować, gdzie uciekają Twoje pieniądze.

- Kategoryzuj wydatki: Podziel wydatki na kategorie (np. mieszkanie, jedzenie, transport, rozrywka, oszczędności). Dzięki temu zobaczysz, na co wydajesz najwięcej.

- Ustalaj limity: Po zidentyfikowaniu kategorii, ustal realistyczne limity wydatków dla każdej z nich. Trzymaj się ich.

- Regularnie przeglądaj budżet: Budżet to nie jednorazowa akcja. Przeglądaj go co miesiąc, dostosowuj do zmieniającej się sytuacji i ucz się na swoich błędach.

- Planuj z wyprzedzeniem: Przewiduj większe wydatki (np. prezenty, wakacje, naprawy) i uwzględniaj je w budżecie, odkładając na nie środki z wyprzedzeniem.

Pamiętaj, że budżet ma być Twoim sprzymierzeńcem, a nie wrogiem. Ma Ci pomóc w osiągnięciu celów finansowych.

Budowanie poduszki finansowej Twój bufor bezpieczeństwa

Jednym z najczęstszych powodów wpadania w długi są nieprzewidziane wydatki awaria samochodu, nagła choroba, utrata pracy. Dlatego po wyjściu na prostą, priorytetem powinno być budowanie poduszki finansowej. Jest to nic innego jak zgromadzone oszczędności, które stanowią Twój bufor bezpieczeństwa na wypadek takich właśnie sytuacji. Zamiast sięgać po kolejną pożyczkę, będziesz mógł pokryć niespodziewane koszty z własnych środków. Zacznij od małych kwot, odkładając regularnie, nawet symboliczną sumę. Staraj się zgromadzić równowartość swoich wydatków na 3 do 6 miesięcy. To da Ci spokój ducha i poczucie bezpieczeństwa, wiedząc, że masz zabezpieczenie na wypadek kryzysu.

Przeczytaj również: Revolut a BIK: Czy fintech sprawdza Twoją historię kredytową?

Zmiana nawyków finansowych: jak mądrze zarządzać pieniędzmi na co dzień?

Długoterminowa stabilność finansowa wymaga nie tylko planu, ale przede wszystkim zmiany nawyków. To codzienne decyzje kształtują Twoją przyszłość. Oto praktyczne wskazówki, jak mądrze zarządzać pieniędzmi na co dzień:

- Unikaj impulsywnych zakupów: Zanim coś kupisz, daj sobie 24 godziny na przemyślenie. Często okazuje się, że dana rzecz nie jest Ci aż tak potrzebna.

- Korzystaj z list zakupów: Planuj posiłki i zakupy spożywcze. Trzymaj się listy, aby uniknąć kupowania niepotrzebnych produktów i marnowania pieniędzy.

- Świadome oszczędzanie: Traktuj oszczędzanie jak kolejny "rachunek" do zapłacenia. Ustaw stałe zlecenie przelewu na konto oszczędnościowe zaraz po otrzymaniu wypłaty.

- Edukacja finansowa: Czytaj książki, artykuły, słuchaj podcastów na temat zarządzania pieniędzmi. Im więcej wiesz, tym lepsze decyzje podejmujesz.

- Płać gotówką w sklepach: Jeśli masz problem z wydawaniem pieniędzy z karty, spróbuj płacić gotówką. Fizyczne pieniądze łatwiej jest kontrolować.

- Szukaj sposobów na dodatkowy dochód: Jeśli budżet jest napięty, zastanów się, czy możesz znaleźć dodatkowe źródło dochodu, nawet niewielkie.

Pamiętaj, że budowanie zdrowych nawyków finansowych to proces, który wymaga czasu i cierpliwości. Każdy mały krok w dobrą stronę przybliża Cię do finansowej wolności.