Szukając finansowania, wiele osób zastanawia się, czy Kasa Stefczyka sprawdza BIK i jak historia kredytowa wpływa na decyzję o przyznaniu pożyczki. W tym artykule, jako Jacek Grabowski, wyjaśnię Ci krok po kroku, dlaczego weryfikacja w Biurze Informacji Kredytowej jest standardem, co oznaczają wpisy w BIK dla Twojej zdolności kredytowej i co możesz zrobić, aby zwiększyć swoje szanse na pozytywną decyzję.

Kasa Stefczyka weryfikuje BIK co to oznacza dla Twojej pożyczki?

- Kasa Stefczyka zawsze sprawdza historię kredytową w BIK oraz innych bazach dłużników przy każdym wniosku o pożyczkę.

- Negatywne wpisy w BIK (opóźnienia powyżej 60 dni) mogą znacząco utrudnić, a nawet uniemożliwić uzyskanie finansowania.

- Pozytywna historia kredytowa buduje zaufanie i zwiększa szanse na korzystniejsze warunki pożyczki.

- Oprócz BIK, Kasa Stefczyka weryfikuje również Biura Informacji Gospodarczej (BIG), takie jak KRD, ERIF czy BIG InfoMonitor.

- Każdy wniosek jest rozpatrywany indywidualnie, co oznacza, że drobne, dawne potknięcia nie zawsze dyskwalifikują, jeśli inne czynniki są korzystne (np. stabilny dochód).

Zacznijmy od podstaw: Kasa Stefczyka, podobnie jak każda inna odpowiedzialna instytucja finansowa w Polsce, zawsze weryfikuje historię kredytową wnioskodawców w Biurze Informacji Kredytowej (BIK). To standardowa procedura, która dotyczy zarówno tradycyjnych pożyczek gotówkowych, jak i tych oferowanych online. Nie ma znaczenia, czy ubiegasz się o małą kwotę, czy o większe finansowanie Twoja historia w BIK zostanie sprawdzona. Weryfikacja w BIK to nie jest kaprys instytucji finansowych, lecz niezbędny element oceny ryzyka kredytowego. Dla mnie, jako eksperta, jest to jasne: BIK dostarcza kompleksowych informacji o tym, jak w przeszłości radziłeś sobie ze spłatą zobowiązań. Dzięki temu Kasa Stefczyka może ocenić Twoją wiarygodność i zdolność do terminowej spłaty kolejnej pożyczki. To chroni zarówno pożyczkodawcę przed ryzykiem niespłacenia długu, jak i Ciebie przed nadmiernym zadłużeniem, które mogłoby doprowadzić do poważnych problemów finansowych. Poza BIK, Kasa Stefczyka może również sprawdzać Twoje dane w innych bazach dłużników, znanych jako Biura Informacji Gospodarczej (BIG). Mowa tu o takich podmiotach jak Krajowy Rejestr Długów (KRD), ERIF Biuro Informacji Gospodarczej czy BIG InfoMonitor. W tych bazach znajdują się informacje o niezapłaconych rachunkach za telefon, prąd, gaz, czynsz, a nawet zaległych alimentach. Wpisy w BIG, podobnie jak te w BIK, mogą mieć istotny wpływ na decyzję kredytową, ponieważ świadczą o ogólnej rzetelności finansowej.

Zacznijmy od podstaw: Kasa Stefczyka, podobnie jak każda inna odpowiedzialna instytucja finansowa w Polsce, zawsze weryfikuje historię kredytową wnioskodawców w Biurze Informacji Kredytowej (BIK). To standardowa procedura, która dotyczy zarówno tradycyjnych pożyczek gotówkowych, jak i tych oferowanych online. Nie ma znaczenia, czy ubiegasz się o małą kwotę, czy o większe finansowanie Twoja historia w BIK zostanie sprawdzona. Weryfikacja w BIK to nie jest kaprys instytucji finansowych, lecz niezbędny element oceny ryzyka kredytowego. Dla mnie, jako eksperta, jest to jasne: BIK dostarcza kompleksowych informacji o tym, jak w przeszłości radziłeś sobie ze spłatą zobowiązań. Dzięki temu Kasa Stefczyka może ocenić Twoją wiarygodność i zdolność do terminowej spłaty kolejnej pożyczki. To chroni zarówno pożyczkodawcę przed ryzykiem niespłacenia długu, jak i Ciebie przed nadmiernym zadłużeniem, które mogłoby doprowadzić do poważnych problemów finansowych. Poza BIK, Kasa Stefczyka może również sprawdzać Twoje dane w innych bazach dłużników, znanych jako Biura Informacji Gospodarczej (BIG). Mowa tu o takich podmiotach jak Krajowy Rejestr Długów (KRD), ERIF Biuro Informacji Gospodarczej czy BIG InfoMonitor. W tych bazach znajdują się informacje o niezapłaconych rachunkach za telefon, prąd, gaz, czynsz, a nawet zaległych alimentach. Wpisy w BIG, podobnie jak te w BIK, mogą mieć istotny wpływ na decyzję kredytową, ponieważ świadczą o ogólnej rzetelności finansowej.

Jak wpisy w BIK wpływają na Twoją szansę na pożyczkę?

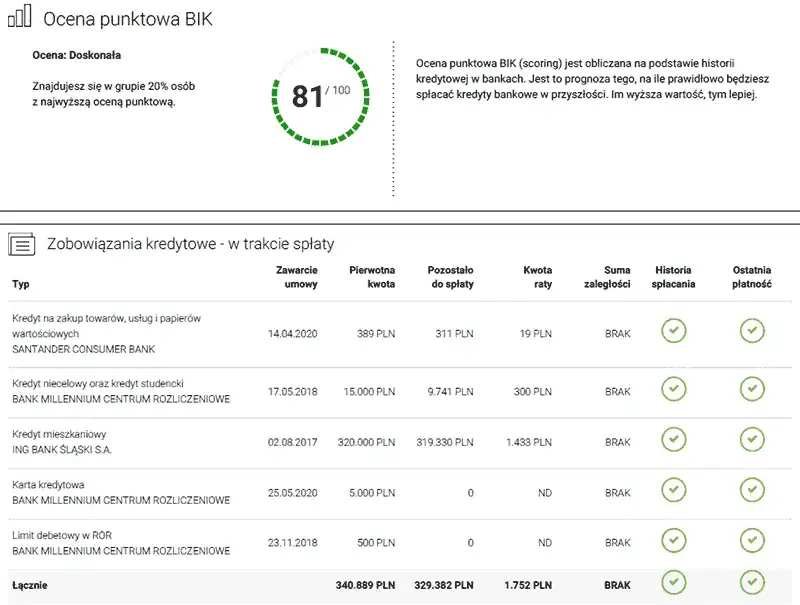

Posiadanie pozytywnej historii kredytowej to Twój największy atut w oczach instytucji finansowych. Regularne i terminowe spłacanie wcześniejszych zobowiązań czy to rat kredytu, limitów na kartach, czy pożyczek buduje Twoją wiarygodność. Taka historia jest jasnym sygnałem dla Kasy Stefczyka, że jesteś rzetelnym klientem. W efekcie, nie tylko zwiększasz swoje szanse na uzyskanie pożyczki, ale często możesz liczyć na korzystniejsze warunki finansowania, takie jak niższe oprocentowanie czy dłuższy okres spłaty. Niestety, negatywne wpisy w BIK mogą znacząco skomplikować, a nawet uniemożliwić uzyskanie pożyczki w Kasie Stefczyka. Mówimy tu przede wszystkim o opóźnieniach w spłacie, które przekroczyły 60 dni. Informacje o takich zaległościach są przetwarzane w BIK przez 5 lat od momentu uregulowania długu, i to bez Twojej zgody. Dla Kasy Stefczyka takie wpisy stanowią poważne ostrzeżenie o podwyższonym ryzyku, co w większości przypadków skutkuje odmową udzielenia finansowania. Kasa Stefczyka, podobnie jak inne banki i SKOK-i, przy ocenie wniosku bierze pod uwagę również scoring BIK. Jest to punktowa ocena Twojej wiarygodności kredytowej, która waha się od 1 do 100 punktów. Im wyższy scoring, tym lepiej. Analityk Kasy Stefczyka interpretuje ten wynik jako wskaźnik prawdopodobieństwa, że spłacisz swoje zobowiązanie w terminie. Wysoki scoring może przyspieszyć decyzję i otworzyć drzwi do lepszych ofert, natomiast niski wynik może skutkować odmową lub propozycją pożyczki na mniej korzystnych warunkach.Proces weryfikacji klienta w Kasie Stefczyka krok po kroku

Kiedy składasz wniosek o pożyczkę w Kasie Stefczyka, musisz wyrazić szereg zgód, w tym kluczową zgodę na weryfikację Twojej historii w BIK oraz innych bazach dłużników. To formalność, bez której proces oceny zdolności kredytowej nie może się rozpocząć. Poza tym, aby w ogóle ubiegać się o pożyczkę, musisz spełniać podstawowe wymagania: mieć ukończone 18 lat, posiadać pełną zdolność do czynności prawnych, ważny dowód osobisty oraz numer PESEL. Oprócz danych z BIK i BIG, analityk Kasy Stefczyka dokładnie analizuje Twoją ogólną sytuację finansową. Bierze pod uwagę przede wszystkim stabilne źródło dochodu czy to umowa o pracę, emerytura, renta, czy działalność gospodarcza. Ważna jest również wysokość tych dochodów, a także Twoje bieżące zobowiązania finansowe (inne kredyty, pożyczki, alimenty) oraz stałe koszty utrzymania. Wszystkie te elementy składają się na pełny obraz Twojej zdolności kredytowej. Co ważne, Kasa Stefczyka podchodzi do każdego wniosku indywidualnie. To oznacza, że nawet jeśli masz drobne lub dawne opóźnienia w historii kredytowej, niekoniecznie oznacza to automatyczną dyskwalifikację. Jeśli Twoja ogólna sytuacja finansowa jest dobra, posiadasz stabilne źródło dochodu, a ewentualne potknięcia miały miejsce dawno temu i były incydentalne, analityk może podjąć pozytywną decyzję. Ważne jest, aby przedstawić swoją sytuację w sposób transparentny.Czy istnieje pożyczka w Kasie Stefczyka bez sprawdzania BIK?

Wiele osób poszukuje pożyczek "bez BIK", zwłaszcza gdy ich historia kredytowa nie jest idealna. Muszę jasno powiedzieć, że w Kasie Stefczyka, podobnie jak w większości regulowanych instytucji finansowych, nie ma czegoś takiego jak pożyczka bez sprawdzania BIK. Nawet pożyczki online, często reklamowane jako "bez zaświadczeń", nadal podlegają weryfikacji w BIK. Uproszczona procedura w takich produktach oznacza zazwyczaj brak konieczności dostarczania papierowych zaświadczeń o dochodach (np. wystarczy wyciąg z konta), ale weryfikacja dochodu i historii kredytowej zawsze ma miejsce. Mit pożyczek bez BIK jest niestety bardzo niebezpieczny. Instytucje, które faktycznie oferują takie produkty, często działają poza regulacjami nadzoru finansowego, a ich warunki są zazwyczaj skrajnie niekorzystne. Mówimy tu o bardzo wysokich kosztach, ukrytych opłatach i ryzyku wpadnięcia w tzw. spiralę zadłużenia, z której niezwykle trudno się wydostać. Zdecydowanie odradzam korzystanie z takich ofert, ponieważ mogą one przynieść więcej szkody niż pożytku.

Masz złą historię w BIK? Zobacz, co możesz zrobić, by zwiększyć swoje szanse

Jeśli Twoja historia w BIK nie jest idealna, nie wszystko stracone. Oto kilka praktycznych porad, które pomogą Ci poprawić swój scoring i zwiększyć szanse na uzyskanie pożyczki:- Terminowo spłacaj bieżące zobowiązania: To absolutna podstawa. Każda terminowo uregulowana rata buduje Twoją pozytywną historię.

- Spłać zaległe długi: Jeśli masz jakiekolwiek zaległości, ureguluj je jak najszybciej. To pierwszy krok do "oczyszczenia" BIK-u.

- Monitoruj swój raport BIK: Regularnie sprawdzaj swój raport BIK. Możesz to zrobić raz na 6 miesięcy bezpłatnie. Dzięki temu masz wgląd w swoją historię i możesz szybko reagować na ewentualne błędy.

- Ostrożnie zaciągaj nowe zobowiązania: Nie składaj wielu wniosków o pożyczki w krótkim czasie, ponieważ każdy z nich jest odnotowywany w BIK i może obniżyć Twój scoring.

- Korzystaj z małych pożyczek i spłacaj je terminowo: Nawet małe zobowiązania, spłacane w terminie, mogą pomóc w budowaniu pozytywnej historii.