Odliczenie podatku VAT z faktury zagranicznej to temat, który budzi wiele pytań wśród polskich przedsiębiorców. Niezależnie od tego, czy kupujemy towary, czy usługi, oraz czy nasz kontrahent pochodzi z Unii Europejskiej, czy spoza niej, zasady rozliczania VAT mogą być złożone. Ten artykuł ma za zadanie być praktycznym przewodnikiem, który pomoże Państwu zrozumieć kluczowe mechanizmy i uniknąć kosztownych błędów w rozliczeniach.

Odliczenie VAT z faktury zagranicznej kluczowe zasady dla przedsiębiorców

- Odliczenie VAT od faktury zagranicznej jest możliwe, ale zasady zależą od rodzaju transakcji i kraju kontrahenta.

- Kluczowym mechanizmem jest odwrotne obciążenie (reverse charge), które przenosi obowiązek rozliczenia VAT na nabywcę.

- Podstawowym warunkiem odliczenia jest wykorzystanie zakupionych towarów lub usług do wykonywania czynności opodatkowanych przez czynnego podatnika VAT.

- W transakcjach wewnątrzwspólnotowych (WNT, import usług z UE) polski nabywca sam nalicza i jednocześnie odlicza VAT, co czyni transakcję neutralną podatkowo.

- Import towarów spoza UE wymaga zapłaty VAT w urzędzie celno-skarbowym lub jego rozliczenia w deklaracji (procedura uproszczona art. 33a).

- Import usług spoza UE rozlicza się analogicznie do importu usług z UE, na zasadzie odwrotnego obciążenia.

Kiedy polski przedsiębiorca może odliczyć VAT z zagranicznej faktury?

Jako przedsiębiorca, z pewnością zależy Państwu na optymalnym rozliczaniu podatków. Prawo do odliczenia podatku VAT z faktur zagranicznych, podobnie jak w przypadku krajowych, jest fundamentalne dla zachowania płynności finansowej i konkurencyjności. Aby jednak móc skorzystać z tego uprawnienia, należy spełnić kilka podstawowych warunków.

Przede wszystkim, zakupione towary lub usługi muszą być związane z wykonywanymi przez Państwa czynnościami opodatkowanymi VAT. Ponadto, aby dokonać odliczenia, muszą być Państwo czynnym podatnikiem VAT w Polsce. Te dwie zasady stanowią filar systemu odliczeń i warto je mieć zawsze na uwadze.

Fundamentalna zasada: związek zakupu z działalnością opodatkowaną

Zgodnie z polskimi przepisami o VAT, prawo do odliczenia podatku naliczonego przysługuje wyłącznie w zakresie, w jakim towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych. Oznacza to, że jeśli zakupiona usługa czy towar z zagranicy służy Państwu do generowania sprzedaży, która jest objęta polskim podatkiem VAT (np. sprzedaż towarów, świadczenie usług), to co do zasady mają Państwo prawo do odliczenia. Jeśli natomiast zakup służy działalności zwolnionej z VAT lub prywatnej, prawo to nie przysługuje.

Status podatnika VAT: dlaczego jest absolutnie niezbędny?

Status czynnego podatnika VAT jest absolutnie kluczowy w kontekście odliczania VAT z faktur zagranicznych. Dlaczego? Ponieważ to właśnie czynny podatnik VAT ma możliwość rozliczenia podatku należnego i naliczonego, co w wielu przypadkach prowadzi do neutralności transakcji. Podmioty zwolnione z VAT (np. ze względu na limit obrotów lub rodzaj prowadzonej działalności) co do zasady nie mają prawa do odliczenia VAT naliczonego, co oznacza, że podatek ten staje się dla nich realnym kosztem. Dlatego, jeśli planują Państwo transakcje międzynarodowe, upewnienie się co do swojego statusu VAT-owskiego jest pierwszym i najważniejszym krokiem.

Odwrotne obciążenie (reverse charge): jak działa kluczowy mechanizm VAT

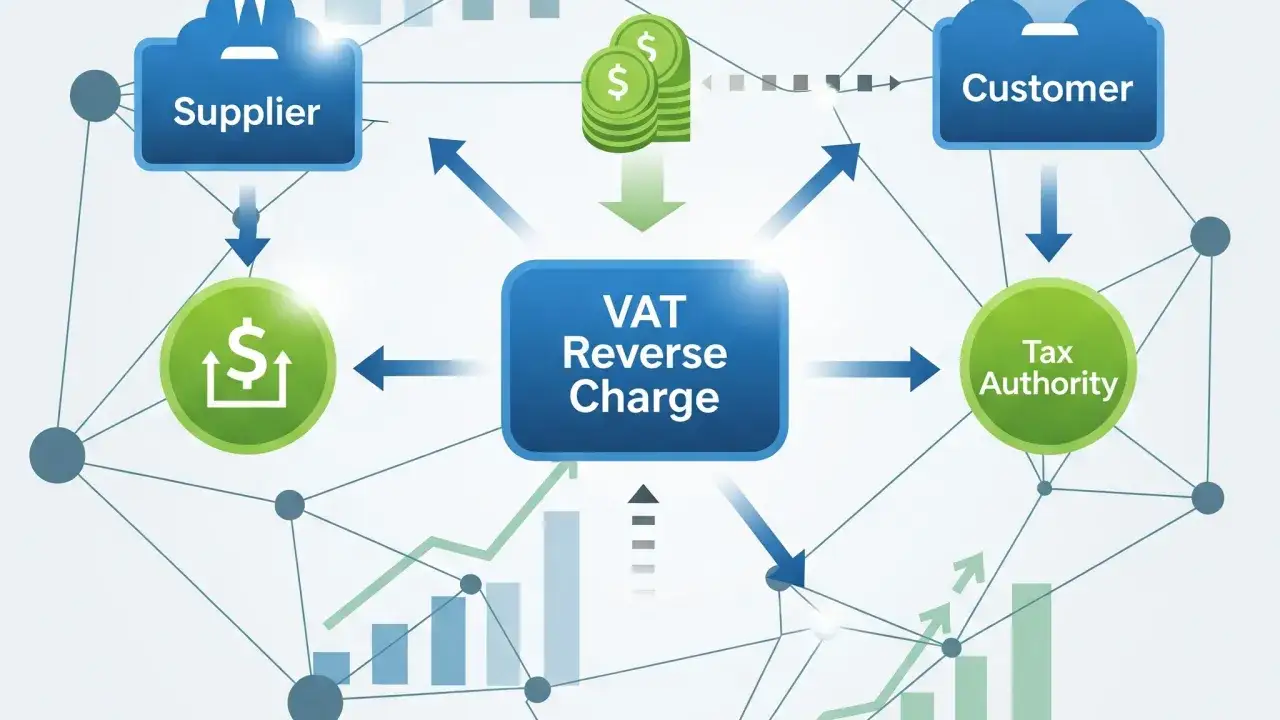

Mechanizm odwrotnego obciążenia, znany również jako reverse charge, jest centralnym elementem w rozliczaniu wielu transakcji międzynarodowych, zarówno wewnątrzunijnych, jak i z krajami trzecimi. Jego zrozumienie jest absolutnie niezbędne dla każdego przedsiębiorcy dokonującego takich zakupów. W dużym uproszczeniu, polega on na przeniesieniu obowiązku rozliczenia podatku VAT ze sprzedawcy na nabywcę. To właśnie Państwo, jako polski nabywca, stają się odpowiedzialni za naliczenie i odprowadzenie polskiego VAT.

Na czym polega przeniesienie obowiązku podatkowego na nabywcę?

W tradycyjnym modelu VAT, to sprzedawca nalicza VAT i odprowadza go do urzędu skarbowego. W systemie odwrotnego obciążenia role się odwracają. Zagraniczny dostawca wystawia fakturę bez naliczonego VAT (lub z adnotacją "reverse charge" / "odwrotne obciążenie"), a to Państwo, jako nabywca, są zobowiązani do samodzielnego obliczenia i wykazania polskiego podatku VAT należnego w swojej deklaracji. Co ważne, w większości przypadków jednocześnie z naliczeniem tego podatku należnego, mają Państwo prawo do jego odliczenia jako VAT naliczonego. Dzięki temu, dla czynnego podatnika VAT, transakcja staje się neutralna podatkowo.

Dlaczego "reverse charge" jest kluczem do odliczenia VAT od usług zagranicznych?

Mechanizm odwrotnego obciążenia jest szczególnie istotny przy imporcie usług, zarówno z krajów UE, jak i spoza niej. W przypadku usług, miejsce ich świadczenia często jest ustalane w kraju nabywcy. Gdy usługa jest świadczona przez zagranicznego usługodawcę na rzecz polskiego przedsiębiorcy, to właśnie w Polsce powstaje obowiązek podatkowy. Bez mechanizmu reverse charge, polski nabywca musiałby płacić VAT w kraju usługodawcy, co byłoby skomplikowane i nieefektywne. Odwrotne obciążenie upraszcza ten proces, umożliwiając rozliczenie VAT w Polsce, a co za tym idzie jego odliczenie.

Kiedy i jak wykazać podatek należny i naliczony w jednej deklaracji?

W praktyce, przy zastosowaniu odwrotnego obciążenia, polski przedsiębiorca wykazuje tę samą kwotę VAT dwukrotnie w swojej deklaracji VAT (JPK_V7): raz jako podatek należny (z tytułu importu usług lub WNT) i drugi raz jako podatek naliczony (do odliczenia). Dzieje się to w tym samym okresie rozliczeniowym. Dzięki temu, w ujęciu netto, transakcja jest dla Państwa neutralna podatkowo kwota VAT należnego i naliczonego wzajemnie się kompensują. To właśnie ta specyfika sprawia, że reverse charge jest tak efektywny i powszechnie stosowany w handlu międzynarodowym.

Faktura z Unii Europejskiej: praktyczny przewodnik

Transakcje z kontrahentami z Unii Europejskiej, choć wydają się prostsze niż te z krajami trzecimi, mają swoją specyfikę, którą należy dobrze zrozumieć. Kluczowe są tu dwa scenariusze: zakup towarów, czyli Wewnątrzwspólnotowe Nabycie Towarów (WNT), oraz zakup usług, czyli import usług z UE. Przyjrzyjmy się im bliżej.

Scenariusz 1: Zakup towarów, czyli Wewnątrzwspólnotowe Nabycie Towarów (WNT)

Wewnątrzwspólnotowe Nabycie Towarów (WNT) ma miejsce, gdy polski przedsiębiorca (czynny podatnik VAT) nabywa towary od kontrahenta z innego kraju członkowskiego UE, który również jest zarejestrowany jako podatnik VAT-UE. W takiej sytuacji to polski nabywca jest zobowiązany do rozliczenia polskiego VAT. Sprzedawca z UE wystawia fakturę bez VAT, a Państwo samodzielnie naliczają polski VAT należny i jednocześnie, jeśli towary służą do Państwa działalności opodatkowanej, odliczają go jako VAT naliczony. To właśnie ten mechanizm sprawia, że transakcja jest neutralna podatkowo.

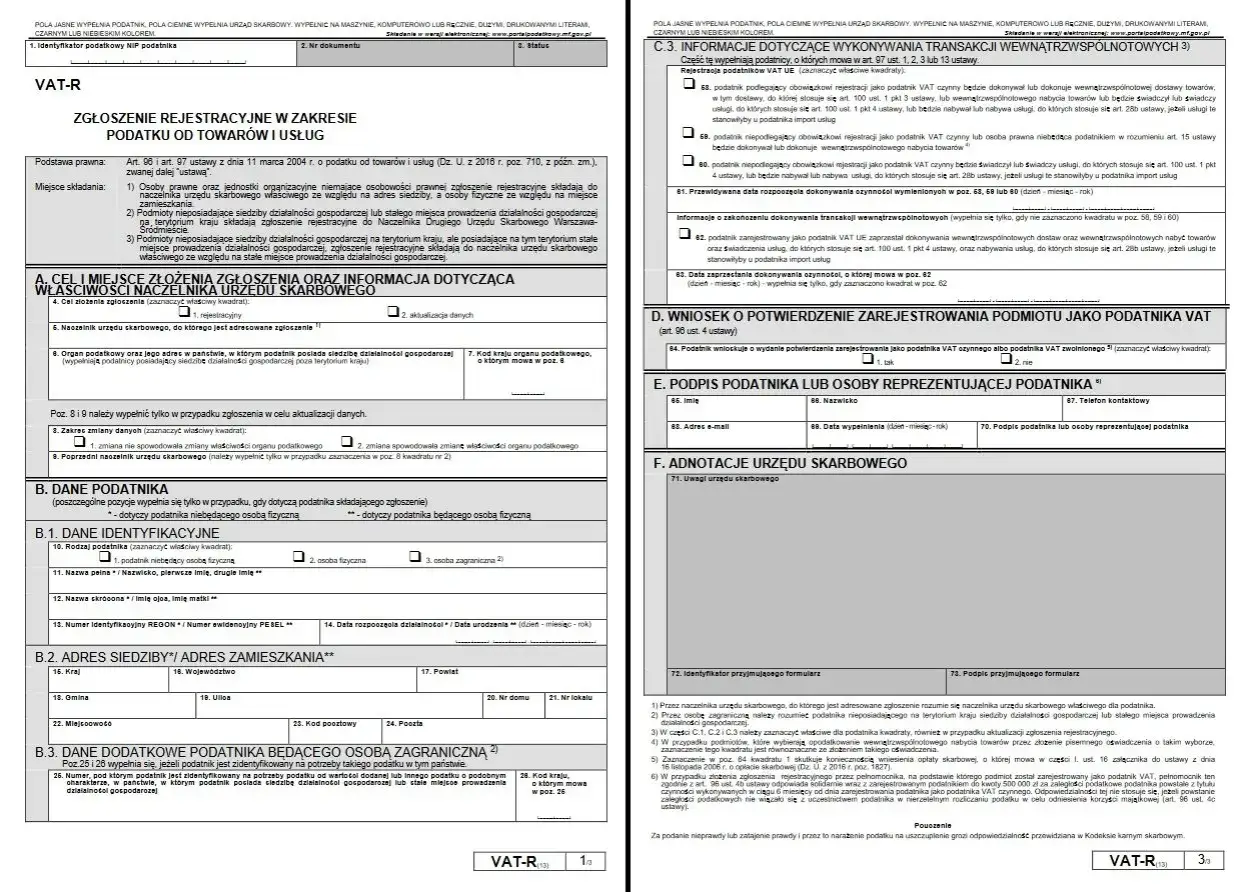

Jakie warunki muszą spełnić sprzedawca i nabywca (rejestracja do VAT-UE)?

Aby transakcja mogła być zakwalifikowana jako WNT i prawidłowo rozliczona, zarówno sprzedawca, jak i nabywca muszą posiadać aktywny numer identyfikacji podatkowej dla celów transakcji wewnątrzwspólnotowych (VAT-UE). Polski numer VAT-UE to numer NIP poprzedzony literami PL. Ważne jest, aby przed dokonaniem transakcji sprawdzić status VAT-UE kontrahenta w systemie VIES. Brak aktywnego numeru VAT-UE u którejkolwiek ze stron może skutkować koniecznością rozliczenia transakcji na innych zasadach, często mniej korzystnych.

Samodzielne naliczenie VAT: jak to zrobić i dlaczego transakcja jest neutralna podatkowo?

W przypadku WNT, to Państwo, jako nabywca, są odpowiedzialni za samodzielne naliczenie polskiego podatku VAT należnego. Kwotę tę wykazują Państwo w deklaracji VAT (JPK_V7) w odpowiednich polach dotyczących WNT. Jednocześnie, jeśli zakupione towary służą Państwa działalności opodatkowanej, w tej samej deklaracji i w tym samym okresie rozliczeniowym mają Państwo prawo do odliczenia tej samej kwoty VAT jako podatku naliczonego. Dzięki temu, podatek należny i naliczony wzajemnie się kompensują, a transakcja jest dla Państwa neutralna podatkowo, co oznacza, że faktycznie nie ponoszą Państwo kosztu VAT.

Niezbędne dokumenty do potwierdzenia WNT i prawa do odliczenia

Aby prawidłowo udokumentować WNT i mieć prawo do odliczenia VAT, należy posiadać następujące dokumenty:

- Faktura wystawiona przez zagranicznego sprzedawcę, zawierająca numer VAT-UE sprzedawcy i Państwa numer VAT-UE, a także informację o braku naliczonego VAT (lub adnotację "reverse charge").

- Dokumenty potwierdzające transport towarów z innego kraju UE do Polski (np. list przewozowy, dokument CMR, potwierdzenie odbioru towaru przez przewoźnika lub Państwa).

- Wpis do ewidencji VAT, w której wykazano zarówno podatek należny, jak i naliczony z tytułu WNT.

Scenariusz 2: Zakup usług od kontrahenta z UE (import usług)

Import usług z Unii Europejskiej to kolejny często spotykany typ transakcji. Dotyczy on sytuacji, gdy polski przedsiębiorca nabywa usługi od firmy z innego kraju UE. W tym przypadku również zastosowanie znajduje mechanizm odwrotnego obciążenia. Polski nabywca jest zobowiązany do rozliczenia polskiego VAT, a następnie, jeśli usługa służy działalności opodatkowanej, ma prawo do jego odliczenia.

Jak ustalić miejsce świadczenia usługi, by prawidłowo rozliczyć VAT?

Kluczowe dla prawidłowego rozliczenia importu usług jest ustalenie miejsca świadczenia usługi. Zgodnie z ogólną zasadą określoną w art. 28b ustawy o VAT, miejscem świadczenia usług na rzecz podatnika jest miejsce, w którym usługobiorca posiada siedzibę działalności gospodarczej. Oznacza to, że jeśli polski przedsiębiorca (podatnik) nabywa usługę od kontrahenta z UE, to miejscem świadczenia jest Polska. W konsekwencji, obowiązek rozliczenia VAT spoczywa na polskim nabywcy na zasadzie odwrotnego obciążenia. Istnieją oczywiście wyjątki od tej zasady (np. usługi związane z nieruchomościami, transport pasażerów), ale ogólna reguła jest bardzo szeroka.

Praktyczne zastosowanie mechanizmu odwrotnego obciążenia

W praktyce, po otrzymaniu faktury od kontrahenta z UE (która powinna być wystawiona bez VAT, z informacją o odwrotnym obciążeniu i numerami VAT-UE obu stron), należy samodzielnie naliczyć polski VAT. Kwotę tę wykazują Państwo w deklaracji VAT (JPK_V7) jako podatek należny z tytułu importu usług. Jednocześnie, w tym samym okresie rozliczeniowym, mają Państwo prawo do odliczenia tej samej kwoty jako podatku naliczonego, pod warunkiem, że usługa jest wykorzystywana do Państwa działalności opodatkowanej. Podobnie jak przy WNT, transakcja jest neutralna podatkowo.

Jaką stawkę VAT zastosować przy imporcie usług?

Przy imporcie usług z UE należy zastosować polską stawkę VAT właściwą dla danej usługi. Jeśli usługa, którą Państwo importują, byłaby opodatkowana w Polsce stawką 23%, to taką stawkę należy zastosować przy naliczaniu VAT należnego. Jeśli byłaby objęta stawką obniżoną lub zwolnieniem, to odpowiednio należy zastosować tę stawkę lub zwolnienie.

Transakcje spoza UE: na co zwrócić szczególną uwagę?

Transakcje z krajami spoza Unii Europejskiej, czyli tzw. krajami trzecimi, rządzą się nieco innymi zasadami niż te wewnątrzwspólnotowe. Tutaj również rozróżniamy import towarów i import usług, ale procedury celne odgrywają znacznie większą rolę w przypadku towarów.

Scenariusz 3: Import towarów spoza Unii Europejskiej

Import towarów spoza UE to każda transakcja, w której towar przekracza granicę celną Unii Europejskiej i jest wprowadzany na jej obszar. W tym przypadku, obowiązek zapłaty VAT powstaje w związku z odprawą celną, a nie na zasadzie odwrotnego obciążenia w deklaracji VAT, choć istnieją od tego wyjątki.

Standardowa procedura: rola zgłoszenia celnego i zapłata VAT

W standardowej procedurze importu towarów, podatek VAT jest naliczany przez organy celne (Urząd Celno-Skarbowy) w momencie dopuszczenia towarów do obrotu. Oznacza to, że przed odbiorem towaru z magazynu celnego, muszą Państwo uiścić należny podatek VAT (oraz cło, jeśli jest wymagane). Podstawą do odliczenia tego VAT jest dokument celny, potwierdzający uiszczenie należności. Prawo do odliczenia powstaje w okresie, w którym otrzymali Państwo ten dokument.

Procedura uproszczona (art. 33a): jak rozliczyć VAT w deklaracji i zachować płynność finansową?

Dla wielu przedsiębiorców standardowa procedura importu towarów, wymagająca natychmiastowej zapłaty VAT w urzędzie celnym, może być obciążająca dla płynności finansowej. Na szczęście, polskie przepisy przewidują procedurę uproszczoną, określoną w art. 33a ustawy o VAT. Umożliwia ona rozliczenie VAT z tytułu importu towarów bezpośrednio w deklaracji VAT, na zasadach zbliżonych do odwrotnego obciążenia. Oznacza to, że nie muszą Państwo płacić VAT w urzędzie celnym, a jedynie wykazują go jako należny i jednocześnie naliczony w swojej deklaracji. Aby skorzystać z tej procedury, należy spełnić określone warunki, m.in. złożyć naczelnikowi urzędu celno-skarbowego odpowiednie zawiadomienie oraz posiadać status czynnego podatnika VAT.

Jakie dokumenty celne są podstawą do odliczenia podatku?

Podstawą do odliczenia VAT z tytułu importu towarów są następujące dokumenty:

- Poświadczone Zgłoszenie Celne (PZC) lub inny dokument potwierdzający dokonanie zgłoszenia celnego i naliczenie podatku przez organy celne.

- Dokument potwierdzający zapłatę VAT (w przypadku procedury standardowej).

- W przypadku procedury uproszczonej z art. 33a, wystarczające jest zgłoszenie celne, na podstawie którego dokonano rozliczenia w deklaracji VAT.

Scenariusz 4: Zakup usług od firmy spoza UE

Import usług od firm spoza Unii Europejskiej to kolejny typ transakcji międzynarodowej, który wymaga uwagi. Podobnie jak w przypadku importu usług z UE, tutaj również zastosowanie znajduje mechanizm odwrotnego obciążenia.

Czy zasady różnią się od importu usług wewnątrzunijnych?

W kwestii rozliczania VAT, zasady importu usług spoza UE są analogiczne do tych stosowanych w przypadku importu usług z UE. Oznacza to, że jeśli Państwo, jako polski podatnik VAT, nabywają usługę od kontrahenta z kraju trzeciego, to miejscem świadczenia usługi jest Polska (zgodnie z art. 28b ustawy o VAT). W konsekwencji, obowiązek rozliczenia polskiego VAT spoczywa na Państwu.

Rozliczenie transakcji na zasadzie "reverse charge": praktyczne wskazówki

Po otrzymaniu faktury od usługodawcy spoza UE (która powinna być wystawiona bez VAT), należy samodzielnie naliczyć polski VAT należny, stosując polską stawkę właściwą dla danej usługi. Kwotę tę wykazują Państwo w deklaracji VAT (JPK_V7) jako podatek należny z tytułu importu usług spoza UE. Jednocześnie, w tym samym okresie rozliczeniowym, mają Państwo prawo do odliczenia tej samej kwoty jako podatku naliczonego, pod warunkiem, że usługa jest wykorzystywana do Państwa działalności opodatkowanej. I w tym przypadku transakcja jest neutralna podatkowo.

Terminy i formalności: jak uniknąć kosztownych błędów

Prawidłowe rozliczenie VAT z faktur zagranicznych to nie tylko kwestia zrozumienia mechanizmów, ale także ścisłego przestrzegania terminów i wymogów formalnych. Pominięcie tych aspektów może prowadzić do niepotrzebnych korekt, odsetek, a nawet kar.

Kiedy powstaje obowiązek podatkowy przy WNT i imporcie usług?

W przypadku Wewnątrzwspólnotowego Nabycia Towarów (WNT) oraz importu usług (zarówno z UE, jak i spoza UE), obowiązek podatkowy powstaje z chwilą wykonania usługi lub dostawy towaru. Jeśli jednak przed tymi zdarzeniami otrzymali Państwo całość lub część zapłaty, obowiązek podatkowy powstaje z chwilą otrzymania tej zapłaty. Jest to kluczowe dla określenia prawidłowego okresu rozliczeniowego, w którym należy wykazać podatek należny.

W jakim terminie najpóźniej musisz otrzymać fakturę, by odliczyć VAT w tym samym okresie?

Aby móc odliczyć VAT naliczony z tytułu WNT lub importu usług w tym samym okresie rozliczeniowym, w którym powstał obowiązek podatkowy (czyli powstał podatek należny), muszą Państwo otrzymać fakturę dokumentującą transakcję w terminie 3 miesięcy od upływu miesiąca, w którym powstał obowiązek podatkowy. Jest to bardzo ważny termin, którego przekroczenie zmienia zasady odliczenia.

Co zrobić, jeśli faktura dotrze z opóźnieniem? Zasady odliczenia na bieżąco

Jeśli faktura dokumentująca WNT lub import usług dotrze do Państwa po upływie wspomnianego terminu 3 miesięcy, nie oznacza to utraty prawa do odliczenia VAT. W takiej sytuacji, zgodnie z przepisami, odliczenia dokonuje się na bieżąco, tj. w deklaracji za okres, w którym faktura została faktycznie otrzymana. Należy jednak pamiętać, że podatek należny musi być wykazany w pierwotnym okresie powstania obowiązku podatkowego, co często wymaga korekty wcześniejszej deklaracji, jeśli pierwotnie nie został wykazany.Przeczytaj również: Faktury w euro: VAT i PIT/CIT mają różne kursy! Jak je przeliczać?

Jakie elementy musi zawierać zagraniczna faktura, aby była podstawą do odliczeń?

Aby faktura zagraniczna mogła stanowić podstawę do odliczenia VAT, powinna zawierać kluczowe elementy, podobne do faktur krajowych, ale z uwzględnieniem specyfiki transakcji międzynarodowych:

- Dane sprzedawcy i nabywcy, w tym pełne nazwy, adresy i numery identyfikacyjne (NIP, a w przypadku transakcji wewnątrzwspólnotowych numery VAT-UE).

- Numer i data wystawienia faktury.

- Data dokonania lub zakończenia dostawy towarów/wykonania usługi, jeśli jest inna niż data wystawienia faktury.

- Nazwa (rodzaj) towaru lub usługi.

- Miara i ilość (liczba) dostarczonych towarów lub zakres wykonanych usług.

- Cena jednostkowa netto towaru lub usługi.

- Kwota należności ogółem.

- W przypadku WNT i importu usług, faktura powinna zawierać adnotację "reverse charge" lub informację, że VAT rozlicza nabywca, oraz być wystawiona bez naliczonego VAT.