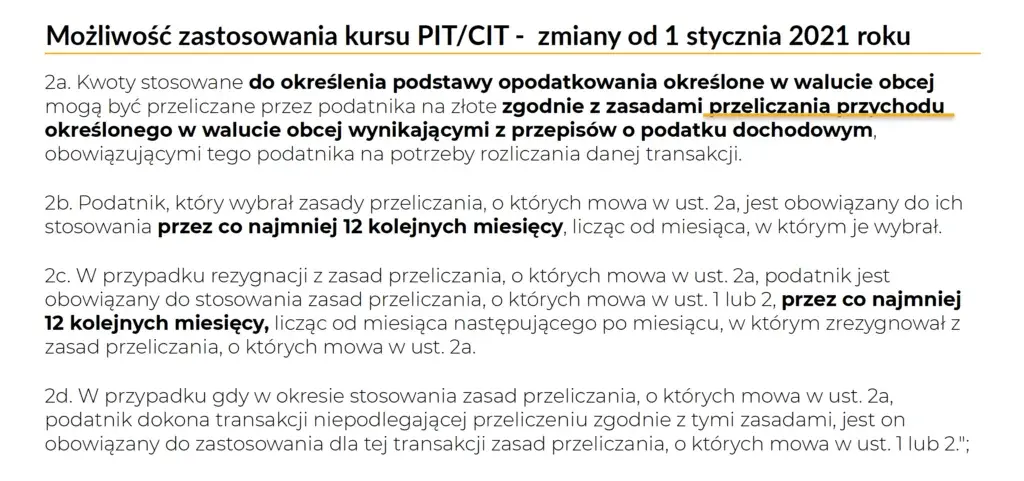

Prawidłowe przeliczanie faktur za usługi transportowe wystawionych w euro na polskie złote to jeden z tych aspektów księgowości, który często bywa źródłem nieporozumień i błędów. Jako ekspert z wieloletnim doświadczeniem, wielokrotnie spotykałem się z sytuacjami, gdzie niewłaściwe zastosowanie kursu walutowego prowadziło do problemów z urzędem skarbowym, zarówno w kontekście podatku VAT, jak i podatku dochodowego. Ten artykuł ma za zadanie rozwiać wszelkie wątpliwości i dostarczyć precyzyjnych instrukcji, które pomogą uniknąć kosztownych pomyłek.

Różne kursy dla VAT i PIT/CIT klucz do poprawnego rozliczenia faktur transportowych w euro

- Dla celów VAT stosuje się średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego (zazwyczaj dzień wykonania usługi).

- Dla celów podatku dochodowego (PIT/CIT) stosuje się średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu (często dzień wystawienia faktury).

- Nigdy nie stosuj jednego kursu waluty do przeliczania faktury zarówno dla VAT, jak i dla podatku dochodowego to najczęstszy błąd.

- Podstawą prawną są przepisy Ustawy o VAT (art. 31a) oraz ustaw o PIT i CIT (art. 11a i art. 12 ust. 2).

- Krajowy System e-Faktur (KSeF) nie zmienia zasad wyboru kursu, ale uściśla datę wystawienia faktury dla celów podatku dochodowego.

Złożoność przepisów podatkowych w Polsce, zwłaszcza w obszarze przeliczania walut obcych na złote, jest znacząca. Błędy w tym zakresie mogą prowadzić do poważnych konsekwencji finansowych, takich jak niedopłaty podatku, odsetki za zwłokę, a nawet kary. Kluczowe jest zrozumienie, że zasady przeliczania dla podatku VAT i podatku dochodowego (PIT/CIT) rządzą się innymi regułami i nie można ich traktować jednakowo. Ignorowanie tej fundamentalnej różnicy to prosta droga do problemów z urzędem skarbowym. Moje doświadczenie pokazuje, że to właśnie brak rozróżnienia tych dwóch obszarów jest najczęstszą przyczyną nieprawidłowości.

Przeliczanie faktur w euro dla celów podatku VAT

Zacznijmy od podatku od towarów i usług, czyli VAT. Tutaj kluczową datą jest moment powstania obowiązku podatkowego. To właśnie ten moment determinuje, jaki kurs walutowy należy zastosować do przeliczenia kwoty z faktury wystawionej w euro na polskie złote.

Dla usług transportowych obowiązek podatkowy powstaje w ściśle określonych momentach:

- Z chwilą wykonania usługi.

- W przypadku otrzymania całości lub części zapłaty (zaliczki) przed wykonaniem usługi z chwilą jej otrzymania w odniesieniu do tej kwoty.

Zgodnie z art. 31a Ustawy o VAT, do przeliczenia kwot wyrażonych w walucie obcej na złote polskie stosuje się średni kurs walut obcych ogłoszony przez Narodowy Bank Polski (NBP) z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego. Alternatywnie, można zastosować kurs Europejskiego Banku Centralnego (EBC), ale należy tę metodę stosować konsekwentnie przez cały rok podatkowy.

Przyjrzyjmy się praktycznemu przykładowi: Załóżmy, że usługa transportowa została wykonana 15 stycznia. Obowiązek podatkowy dla celów VAT powstaje więc 15 stycznia. W takiej sytuacji, do przeliczenia kwoty z faktury w euro na złote, powinniśmy przyjąć średni kurs NBP z ostatniego dnia roboczego poprzedzającego 15 stycznia, czyli z 14 stycznia. Co jednak, jeśli 14 stycznia to niedziela, a 13 stycznia to sobota? Wówczas bierzemy kurs z ostatniego dnia roboczego przed weekendem, czyli z piątku, 12 stycznia. To bardzo ważny niuans, o którym łatwo zapomnieć, a który ma bezpośrednie przełożenie na poprawność rozliczenia.

Przeliczanie przychodu w euro dla celów podatku dochodowego (PIT/CIT)

Zasady przeliczania walut dla celów podatku dochodowego (czy to PIT, czy CIT) są odmienne od tych stosowanych dla VAT. Tutaj kluczową datą jest dzień uzyskania przychodu.

Zgodnie z przepisami ustaw o podatku dochodowym (art. 11a ustawy o PIT i art. 12 ust. 2 ustawy o CIT), za dzień uzyskania przychodu uważa się:- Dzień wykonania usługi lub częściowego wykonania usługi,

- Nie później niż dzień wystawienia faktury,

- Albo dzień uregulowania należności.

W praktyce, w przypadku usług transportowych, dniem uzyskania przychodu jest najczęściej dzień wystawienia faktury, pod warunkiem, że jest ona wystawiona niedługo po wykonaniu usługi. Jeśli faktura jest wystawiona np. w miesiącu następnym, to dniem uzyskania przychodu będzie dzień wykonania usługi.

Do przeliczenia przychodu wyrażonego w walucie obcej na złote stosuje się średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu. Podobnie jak w przypadku VAT, można stosować kurs EBC, zachowując konsekwencję.

Aby uwypuklić różnicę, posłużmy się przykładem. Usługa transportowa została wykonana 10 stycznia, ale faktura za nią została wystawiona dopiero 18 stycznia. Dla celów VAT, obowiązek podatkowy powstał 10 stycznia, więc do przeliczenia kwoty z faktury przyjmujemy średni kurs NBP z 9 stycznia. Natomiast dla celów podatku dochodowego, dniem uzyskania przychodu jest dzień wystawienia faktury, czyli 18 stycznia. W związku z tym, do przeliczenia przychodu przyjmujemy średni kurs NBP z 17 stycznia. Widzimy więc jasno, że dla tej samej faktury musimy zastosować dwa różne kursy z dwóch różnych dni.

Dodatnie i ujemne różnice kursowe co to jest i jak je rozliczać?

Warto pamiętać, że przeliczenie waluty obcej na złote to nie koniec historii. W obrocie międzynarodowym, gdzie płatności często następują z opóźnieniem, pojawiają się tzw. różnice kursowe. Są to różnice wynikające z wahań kursu waluty między dniem uzyskania przychodu a dniem faktycznego otrzymania zapłaty.

Różnice kursowe powstają, gdy:

- Kurs waluty przyjęty do wyceny przychodu (czyli kurs z dnia poprzedzającego dzień uzyskania przychodu) jest inny niż kurs waluty z dnia faktycznego otrzymania zapłaty.

- Jeżeli kurs z dnia otrzymania zapłaty jest wyższy niż kurs z dnia uzyskania przychodu, powstają dodatnie różnice kursowe, które stanowią przychód podatkowy.

- Jeżeli kurs z dnia otrzymania zapłaty jest niższy niż kurs z dnia uzyskania przychodu, powstają ujemne różnice kursowe, które stanowią koszt podatkowy.

Te różnice należy odpowiednio uwzględnić w rozliczeniach podatkowych, zwiększając przychody lub koszty. Jest to kolejny element, który wymaga precyzji i uważności, aby prawidłowo określić podstawę opodatkowania.

Najczęstsze błędy przy przeliczaniu faktur w euro i jak ich unikać

Na podstawie moich obserwacji, mogę wskazać kilka powtarzających się błędów, które przedsiębiorcy popełniają przy przeliczaniu faktur walutowych:

- Błąd #1: Jeden kurs do wszystkiego. To absolutnie najczęstszy i najbardziej brzemienny w skutki błąd. Jak już podkreślałem, nie można stosować tej samej daty i tego samego kursu do przeliczenia faktury zarówno dla celów VAT, jak i podatku dochodowego. Daty powstania obowiązku podatkowego (VAT) i uzyskania przychodu (PIT/CIT) często się różnią, co wymusza zastosowanie dwóch różnych kursów NBP. Zawsze należy rozróżniać te dwie daty i odpowiednio dobierać kurs.

- Błąd #2: Data na fakturze zawsze jest datą kluczową. Choć data wystawienia faktury jest często dniem uzyskania przychodu dla celów podatku dochodowego, to dla VAT liczy się moment powstania obowiązku podatkowego, który zazwyczaj jest dniem wykonania usługi. Te daty mogą, ale nie muszą się pokrywać. W praktyce często są to różne dni, dlatego zawsze należy weryfikować faktyczny moment powstania obowiązku podatkowego dla VAT.

- Błąd #3: Wybór kursu kupna/sprzedaży z banku zamiast średniego NBP. Przepisy jasno wskazują na konieczność stosowania średniego kursu NBP (lub EBC). Stosowanie kursów komercyjnych banków, np. kursu kupna lub sprzedaży z dnia wystawienia faktury czy otrzymania płatności, jest nieprawidłowe i może prowadzić do zakwestionowania rozliczeń przez organ podatkowy. Należy konsekwentnie stosować wybraną metodę (NBP lub EBC) i zawsze sięgać po kurs średni.

KSeF a przeliczanie walut co się zmienia?

Wprowadzenie Krajowego Systemu e-Faktur (KSeF) to znacząca zmiana w polskim systemie fakturowania. W kontekście przeliczania faktur w euro, warto podkreślić, że KSeF nie zmienia fundamentalnych zasad dotyczących wyboru kursu waluty. Obowiązek podatkowy dla VAT nadal będzie ustalany na podstawie dnia wykonania usługi lub otrzymania zaliczki, a dzień uzyskania przychodu dla PIT/CIT będzie związany z wykonaniem usługi lub wystawieniem faktury.

Jednak KSeF wprowadza pewne uściślenie. Data wystawienia faktury w systemie KSeF staje się jednoznaczna i niepodważalna jest to data wysłania faktury do systemu i otrzymania Urzędowego Poświadczenia Odbioru (UPO). To eliminuje wszelkie spory i wątpliwości co do "dnia wystawienia faktury" dla celów podatku dochodowego, co z pewnością ułatwi dobór odpowiedniego kursu w tym zakresie. W mojej ocenie, jest to krok w dobrą stronę, zwiększający pewność prawną w rozliczeniach.