Ten artykuł wyjaśnia, jaki kurs waluty obcej należy zastosować na fakturze sprzedaży, aby prawidłowo rozliczyć podatek VAT i podatek dochodowy. Dowiedz się, jak unikać błędów i stosować przepisy zgodnie z polskim prawem, co jest kluczowe dla każdego przedsiębiorcy wystawiającego faktury w obcej walucie.

Prawidłowy kurs na fakturze sprzedaży w walucie obcej kluczowe zasady

- Dla celów VAT stosuje się średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego.

- Dla celów podatku dochodowego (PIT/CIT) stosuje się średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu.

- Daty powstania obowiązku podatkowego (VAT) i uzyskania przychodu (PIT/CIT) nie zawsze są tożsame, co może wymagać zastosowania dwóch różnych kursów.

- W przypadku faktur wystawionych przed powstaniem obowiązku podatkowego (VAT) lub otrzymania zaliczki, stosuje się kurs z dnia poprzedzającego wystawienie faktury lub otrzymanie zaliczki.

- Istnieje możliwość stosowania jednego kursu dla VAT i podatku dochodowego (uproszczenie SLIM VAT), ale wymaga to konsekwencji przez 12 miesięcy.

- Faktury korygujące zawsze przelicza się według kursu historycznego, czyli tego z faktury pierwotnej.

Faktura w walucie obcej: Dlaczego wybór właściwego kursu jest tak ważny?

Jako przedsiębiorca, który ma do czynienia z transakcjami międzynarodowymi, doskonale wiem, jak istotne jest prawidłowe przeliczanie walut obcych na złotówki. Wystawienie faktury sprzedaży w walucie innej niż PLN to codzienność dla wielu firm, ale jednocześnie źródło potencjalnych pomyłek. Prawidłowy wybór kursu waluty obcej na fakturze sprzedaży jest fundamentalny, ponieważ bezpośrednio wpływa na wysokość podstawy opodatkowania zarówno w VAT, jak i w podatku dochodowym. Błędy w tym zakresie mogą prowadzić do zaniżenia lub zawyżenia podatków, a w konsekwencji do konieczności składania korekt, co wiąże się z dodatkową pracą i ryzykiem kontroli skarbowej. Dla przedsiębiorcy handlującego z zagranicą, zrozumienie tych mechanizmów to podstawa stabilnego i bezpiecznego rozliczania.

Skutki błędnego przeliczenia: Co grozi za pomyłkę w kursie waluty?

Pomyłka w kursie waluty na fakturze sprzedaży to nie tylko drobna niedogodność. Może ona mieć poważne konsekwencje. Przede wszystkim, błędne przeliczenie waluty może skutkować zaniżeniem lub zawyżeniem kwoty podatku VAT do zapłaty lub zwrotu, a także nieprawidłowym wykazaniem przychodu w podatku dochodowym (PIT/CIT). W przypadku zaniżenia podatku, organy skarbowe mogą naliczyć odsetki za zwłokę, a w skrajnych przypadkach kary finansowe. Konieczność składania korekt deklaracji podatkowych to dodatkowy ciężar administracyjny i sygnał dla urzędu skarbowego, że w firmie występują nieprawidłowości. Dlatego też precyzja w tym obszarze jest absolutnie kluczowa i zawsze na nią uczulam moich klientów.

Kurs średni NBP: Twoja podstawowa zasada przeliczania walut

W zdecydowanej większości przypadków, kiedy mówimy o przeliczaniu walut obcych na fakturze sprzedaży, naszym podstawowym punktem odniesienia jest średni kurs walut obcych ogłaszany przez Narodowy Bank Polski (NBP). To reguła, która rozwiązuje większość problemów i jest powszechnie stosowana. NBP codziennie publikuje tabele kursów, które są łatwo dostępne i stanowią wiarygodne źródło danych. Warto wspomnieć, że dla celów VAT istnieje również alternatywa w postaci kursu Europejskiego Banku Centralnego (EBC), ale w praktyce to kurs NBP jest wybierany najczęściej ze względu na jego uniwersalność i zastosowanie również w podatku dochodowym.

Jaki kurs wybrać? Reguła ogólna, która rozwiązuje 90% przypadków

Przechodząc do konkretów, zarówno dla celów VAT, jak i podatku dochodowego (PIT/CIT), stosuje się średni kurs NBP z ostatniego dnia roboczego poprzedzającego kluczową datę. Dla VAT tą kluczową datą jest dzień powstania obowiązku podatkowego. Natomiast dla PIT/CIT jest to dzień uzyskania przychodu. To jest absolutna podstawa i zasada, którą powinniśmy zapamiętać. Oznacza to, że jeśli obowiązek podatkowy (lub przychód) powstaje np. we wtorek, to szukamy kursu z poniedziałku. Jeśli w poniedziałek, to z piątku. Ta reguła bazowa pozwala nam prawidłowo przeliczyć wartość transakcji w większości standardowych sytuacji.

Z którego dnia pobrać kurs? Jak prawidłowo określić decydującą datę?

Największym wyzwaniem, z jakim spotykam się w praktyce, jest prawidłowe ustalenie decydującej daty, z której należy pobrać kurs. Wielu przedsiębiorców intuicyjnie patrzy na datę wystawienia faktury lub datę płatności. Tymczasem, jak już wspomniałem, dla celów VAT kluczowy jest "dzień powstania obowiązku podatkowego", a dla PIT/CIT "dzień uzyskania przychodu". Te daty są często różne od daty wystawienia faktury i mogą się różnić między sobą. Zrozumienie tych momentów jest absolutnie fundamentalne, ponieważ to one determinują, z którego dnia NBP musimy pobrać kurs. Bez ich prawidłowego określenia, całe przeliczenie będzie błędne.

VAT a podatek dochodowy: Kluczowe różnice w kursach walut

W tym miejscu musimy sobie jasno powiedzieć, że polskie przepisy podatkowe, choć starają się być spójne, w kwestii przeliczania walut obcych dla celów VAT i podatku dochodowego (PIT/CIT) wprowadzają pewne różnice. Wynikają one z odmiennych momentów powstawania obowiązku podatkowego w VAT oraz momentów uzyskania przychodu w podatku dochodowym. Dla przedsiębiorcy oznacza to, że nierzadko do tej samej faktury sprzedaży będzie musiał zastosować dwa różne kursy walut jeden dla celów VAT, a drugi dla celów podatku dochodowego. To właśnie te niuanse często prowadzą do pomyłek, dlatego tak ważne jest ich rozróżnienie.

Przeliczenie dla celów VAT: Jak ustalić moment powstania obowiązku podatkowego?

Dla celów VAT moment powstania obowiązku podatkowego jest kluczowy. Zgodnie z ogólną zasadą, obowiązek podatkowy powstaje z chwilą dokonania dostawy towarów lub wykonania usługi. To właśnie ten moment determinuje dzień, z którego należy pobrać średni kurs NBP (z ostatniego dnia roboczego poprzedzającego ten moment). Przykładowo, jeśli dostarczam towar klientowi 15 marca, to obowiązek podatkowy powstaje 15 marca, a kurs pobieram z 14 marca. Jeśli wykonuję usługę 20 kwietnia, to obowiązek powstaje 20 kwietnia, a kurs z 19 kwietnia. Pamiętajmy, że data wystawienia faktury nie zawsze jest tożsama z datą powstania obowiązku podatkowego.

Przeliczenie dla celów PIT/CIT: Czym jest "dzień uzyskania przychodu" i jak go nie pomylić?

Dla celów podatku dochodowego (PIT/CIT) kluczowy jest "dzień uzyskania przychodu". Co do zasady, jest to dzień wydania rzeczy, zbycia prawa majątkowego lub wykonania usługi, nie później jednak niż dzień wystawienia faktury albo uregulowania należności. Podobnie jak w VAT, kurs pobieramy z ostatniego dnia roboczego poprzedzającego ten dzień. Tutaj również musimy być czujni, ponieważ data powstania przychodu może różnić się od daty powstania obowiązku podatkowego w VAT. Przykładowo, jeśli fakturę wystawię 10 maja, usługę wykonam 15 maja, a zapłatę otrzymam 20 maja, to dniem uzyskania przychodu będzie 15 maja (dzień wykonania usługi), chyba że faktura została wystawiona wcześniej. To właśnie dzień poprzedzający 15 maja będzie decydował o kursie.

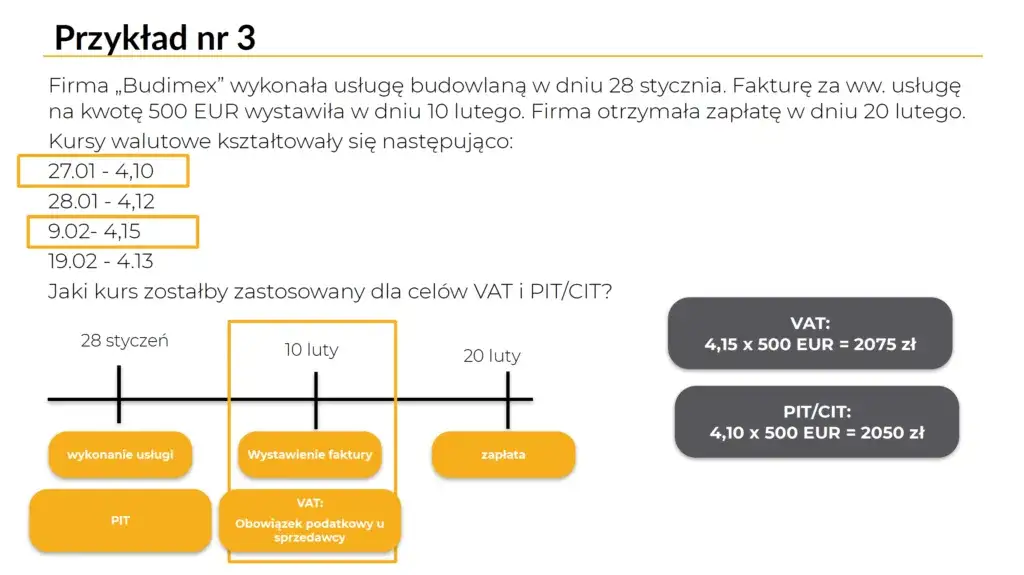

Praktyczny przykład: Ta sama faktura, dwa różne kursy zobacz, jak to działa

Wyobraźmy sobie taką sytuację: 10 maja 2024 roku jako przedsiębiorca Jacek Grabowski dostarczam towar do klienta z Niemiec. Fakturę wystawiam 12 maja 2024 roku na kwotę 1000 EUR. Klient płaci mi 20 maja 2024 roku. Jakie kursy zastosuję?

- Dla celów VAT: Obowiązek podatkowy powstał 10 maja (dzień dostawy towaru). Zatem dla VAT stosuję średni kurs NBP z ostatniego dnia roboczego poprzedzającego 10 maja, czyli z 9 maja 2024 roku. Załóżmy, że kurs EUR NBP z 9 maja wynosił 4,30 PLN. Wartość VAT wyniesie 1000 EUR * 4,30 PLN/EUR = 4300 PLN.

- Dla celów PIT/CIT: Dzień uzyskania przychodu to również 10 maja (dzień wydania towaru). Zatem dla podatku dochodowego stosuję średni kurs NBP z ostatniego dnia roboczego poprzedzającego 10 maja, czyli z 9 maja 2024 roku. Kurs EUR NBP z 9 maja wynosił 4,30 PLN. Przychód wyniesie 1000 EUR * 4,30 PLN/EUR = 4300 PLN.

W tym konkretnym przykładzie daty się pokryły, więc kursy są takie same. Ale co, gdyby faktura została wystawiona 8 maja, a dostawa 10 maja? Wtedy dla VAT (ze względu na wystawienie faktury przed dostawą) kurs byłby z 7 maja, a dla PIT/CIT (dzień uzyskania przychodu to dostawa) kurs z 9 maja. Właśnie dlatego zawsze musimy analizować obie daty niezależnie.

Faktura wystawiona z wyprzedzeniem: Poznaj specjalne zasady

Istnieje ważny wyjątek od ogólnej zasady, który często bywa pomijany. Dotyczy on sytuacji, gdy faktura w walucie obcej jest wystawiana *przed* powstaniem obowiązku podatkowego. Klasycznym przykładem jest faktura wystawiona przed dostawą towaru lub przed wykonaniem usługi. W takim przypadku, dla celów VAT, to właśnie data wystawienia faktury staje się kluczowa dla określenia kursu waluty. To istotna zmiana, którą musimy mieć na uwadze.

Dlaczego data wystawienia faktury staje się nagle najważniejsza?

W przypadku faktur wystawionych przed powstaniem obowiązku podatkowego, przepisy VAT jasno wskazują, że do przeliczenia kwot na fakturze na PLN stosuje się średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień wystawienia faktury. To jest kluczowa różnica w stosunku do reguły ogólnej, gdzie patrzymy na dzień powstania obowiązku podatkowego. Ustawodawca uznał, że skoro faktura już powstała i dokumentuje transakcję, to jej data powinna determinować kurs dla celów VAT. Pamiętajmy jednak, że ta zasada dotyczy wyłącznie VAT, a dla PIT/CIT nadal patrzymy na dzień uzyskania przychodu.

Jak zastosować kurs, gdy fakturujesz usługę przed jej wykonaniem?

Załóżmy, że 25 marca wystawiam fakturę za usługę abonamentową, która będzie świadczona od 1 kwietnia. Usługa zostanie wykonana dopiero w kwietniu, więc obowiązek podatkowy w VAT powstanie w kwietniu. Jednakże faktura została wystawiona 25 marca. W tej sytuacji, dla celów VAT, do przeliczenia kwoty z faktury (np. 500 USD) zastosuję średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień wystawienia faktury, czyli z 22 marca (jeśli 23 i 24 marca to weekend). To pokazuje, jak ważne jest śledzenie dat i dostosowywanie się do specyficznych reguł.

Zaliczki i faktury końcowe: Jak przeliczać waluty krok po kroku

Rozliczanie zaliczek i faktur końcowych w walucie obcej to obszar, który często sprawia przedsiębiorcom najwięcej trudności. Wymaga on precyzyjnego określenia kursów dla każdej części transakcji, ponieważ zarówno otrzymanie zaliczki, jak i późniejsze wykonanie usługi czy dostawa towaru, generują odrębne momenty podatkowe. Musimy być tutaj niezwykle uważni, aby prawidłowo przypisać kurs do każdej z tych operacji.

Faktura zaliczkowa: Jaki kurs zastosować do otrzymanej wpłaty?

Gdy otrzymuję zaliczkę w walucie obcej, obowiązek podatkowy w VAT powstaje w momencie jej otrzymania. W związku z tym, do przeliczenia kwoty na fakturze zaliczkowej (lub samej zaliczki, jeśli faktura jest wystawiana później) stosuję średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień otrzymania zaliczki. Ważna uwaga: otrzymanie zaliczki co do zasady nie powoduje powstania przychodu w podatku dochodowym (PIT/CIT). Przychód powstaje dopiero w momencie wykonania usługi lub dostawy towaru, za które zaliczka została wpłacona.

Faktura końcowa: Jak prawidłowo przeliczyć pozostałą część należności?

Po otrzymaniu zaliczki, na fakturze końcowej pozostaje do przeliczenia jedynie pozostała część należności. Tę część przelicza się według kursu z dnia poprzedzającego powstanie obowiązku podatkowego dla tej konkretnej, pozostałej części transakcji. Czyli, jeśli zaliczka pokryła część wartości, a reszta jest płatna przy dostawie towaru (która jest dniem powstania obowiązku podatkowego), to do pozostałej kwoty stosujemy średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień dostawy towaru lub wykonania usługi. Nie wracamy do kursu z zaliczki, ani nie stosujemy kursu z faktury końcowej.

Dwie faktury, dwa różne kursy jak to poprawnie zaksięgować?

Przyjmijmy, że 1 marca otrzymałem zaliczkę 500 EUR od klienta. Fakturę zaliczkową wystawiłem 2 marca. Kurs NBP z 29 lutego (dzień poprzedzający otrzymanie zaliczki) wynosił 4,35 PLN/EUR. Zatem wartość zaliczki to 500 EUR * 4,35 = 2175 PLN. Następnie, 15 marca dostarczyłem towar o wartości 1500 EUR. Wystawiłem fakturę końcową na 1500 EUR, pomniejszoną o zaliczkę. Pozostała do zapłaty kwota to 1000 EUR. Obowiązek podatkowy dla tej pozostałej części powstał 15 marca (dzień dostawy). Kurs NBP z 14 marca (dzień poprzedzający dostawę) wynosił 4,32 PLN/EUR. Zatem pozostała część to 1000 EUR * 4,32 = 4320 PLN. W sumie transakcja dla celów VAT to 2175 PLN + 4320 PLN = 6495 PLN. Widzimy, że do jednej transakcji zastosowaliśmy dwa różne kursy, co jest prawidłowe.

Jeden kurs dla VAT i PIT/CIT: Uproszczenie, które warto rozważyć

Wychodząc naprzeciw oczekiwaniom przedsiębiorców, ustawodawca wprowadził w ramach pakietu SLIM VAT pewne uproszczenie. Mamy możliwość stosowania jednego kursu waluty obcej dla celów VAT i podatku dochodowego. To rozwiązanie ma na celu zmniejszenie obciążeń administracyjnych i uproszczenie rozliczeń, eliminując konieczność stosowania dwóch różnych kursów do tej samej transakcji. Z mojej perspektywy, to bardzo praktyczne rozwiązanie, ale wymaga świadomej decyzji i spełnienia pewnych warunków.Na czym polega zasada "wspólnego kursu" wprowadzona w SLIM VAT?

Zasada "wspólnego kursu" polega na tym, że jako podatnik mogę stosować do przeliczenia podstawy opodatkowania w VAT taki sam kurs waluty obcej, jaki stosuję do przliczenia kwoty przychodu w podatku dochodowym. Oznacza to, że jeśli dla PIT/CIT przyjmę kurs NBP z dnia poprzedzającego dzień uzyskania przychodu, to ten sam kurs mogę zastosować dla celów VAT, nawet jeśli dzień powstania obowiązku podatkowego w VAT jest inny. Jest to opcja, a nie obowiązek, co daje nam elastyczność w wyborze najkorzystniejszego rozwiązania.

Warunki stosowania uproszczenia: Co musisz wiedzieć, zanim się zdecydujesz?

Zanim zdecydujesz się na stosowanie uproszczenia SLIM VAT, musisz spełnić kilka warunków:

- Wybór tej metody musi być konsekwentnie stosowany przez co najmniej 12 kolejnych miesięcy. Nie można zmieniać metody z miesiąca na miesiąc.

- Musisz poinformować o swoim wyborze naczelnika urzędu skarbowego w deklaracji podatkowej (VAT-7 lub VAT-7K) składanej za pierwszy okres rozliczeniowy, w którym zastosujesz to uproszczenie.

- Uproszczenie dotyczy tylko kursu waluty, nie zmienia innych zasad dotyczących momentu powstania obowiązku podatkowego czy uzyskania przychodu.

- Pamiętaj, że raz wybrana metoda na 12 miesięcy oznacza, że musisz się jej trzymać, nawet jeśli w danym okresie byłoby to dla Ciebie mniej korzystne.

Kiedy warto, a kiedy nie warto stosować jednego kursu? Analiza korzyści i ryzyk

Stosowanie jednego kursu to niewątpliwie uproszczenie administracyjne. Zmniejsza ryzyko pomyłek, bo nie musimy pamiętać o dwóch różnych datach i kursach dla tej samej transakcji. To oszczędność czasu i potencjalnie mniejsze ryzyko błędów w rozliczeniach, co zawsze jest wartością dodaną.Jednakże, warto pamiętać, że uproszczenie to może prowadzić do powstania większych różnic kursowych dla celów podatku dochodowego. Jeśli kursy z dnia powstania obowiązku VAT i dnia uzyskania przychodu znacznie się różnią, a my konsekwentnie stosujemy jeden z nich, to może to wpłynąć na wysokość przychodów lub kosztów podatkowych. Zawsze zalecam dokładną analizę specyfiki działalności i częstotliwości występowania różnic w datach przed podjęciem decyzji.

Faktura korygująca w walucie obcej: Zastosuj kurs historyczny

Korekty faktur walutowych to kolejny obszar, gdzie łatwo o błąd. Niezależnie od tego, czy korygujemy fakturę "in plus" (zwiększamy wartość), czy "in minus" (zmniejszamy wartość), obowiązuje jedna, nadrzędna zasada: zawsze stosujemy kurs historyczny. Oznacza to, że do przeliczenia korekty używamy tego samego kursu waluty, który został zastosowany na pierwotnej fakturze korygowanej. Ta zasada jest spójna i eliminuje wiele wcześniejszych wątpliwości.

Korekta "in plus" i "in minus" czy kurs przeliczeniowy się zmienia?

Nie, kurs przeliczeniowy się nie zmienia. Zarówno w przypadku korekt zwiększających wartość faktury ("in plus"), jak i zmniejszających ją ("in minus"), do przeliczenia stosujemy ten sam kurs, który został użyty na pierwotnej fakturze. Ustawodawca ujednolicił tę zasadę, co znacznie upraszcza rozliczenia. Nie musimy się zastanawiać, czy przyczyna korekty (np. błąd, zwrot towaru, udzielenie rabatu) wpływa na wybór kursu. Zawsze wracamy do kursu z faktury pierwotnej.

Jak uniknąć błędów przy korygowaniu transakcji walutowych?

Aby uniknąć błędów przy korygowaniu faktur walutowych, polecam przestrzegać kilku prostych zasad:

- Zawsze odwołuj się do pierwotnej faktury. To na niej znajdziesz kurs, który musisz zastosować.

- Upewnij się, że system księgowy automatycznie "ciągnie" kurs z pierwotnej faktury lub ręcznie zweryfikuj poprawność kursu.

- Pamiętaj, że korekta dotyczy konkretnej pozycji lub całej wartości, ale zawsze w odniesieniu do pierwotnego przeliczenia.

- W przypadku korekt zbiorczych, każda korygowana pozycja powinna być przeliczona według kursu z faktury, do której się odnosi.

Przeliczanie walut na fakturze sprzedaży: Twoja lista kontrolna

Podsumowując, prawidłowe przeliczanie walut na fakturze sprzedaży wymaga uwagi i znajomości przepisów. Aby ułatwić sobie zadanie, przygotowałem dla Ciebie krótką listę kontrolną, która pomoże Ci weryfikować poprawność przeliczeń.

Podsumowanie kluczowych zasad w 4 punktach

- Kurs NBP z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego (VAT) lub dzień uzyskania przychodu (PIT/CIT).

- Faktura wystawiona przed obowiązkiem VAT: kurs z dnia poprzedzającego wystawienie faktury.

- Faktura zaliczkowa: kurs z dnia poprzedzającego otrzymanie zaliczki.

- Faktura korygująca: zawsze kurs historyczny z faktury pierwotnej.

Przeczytaj również: Jak opisać fakturę? Uniknij błędów i kar! Poradnik KSeF

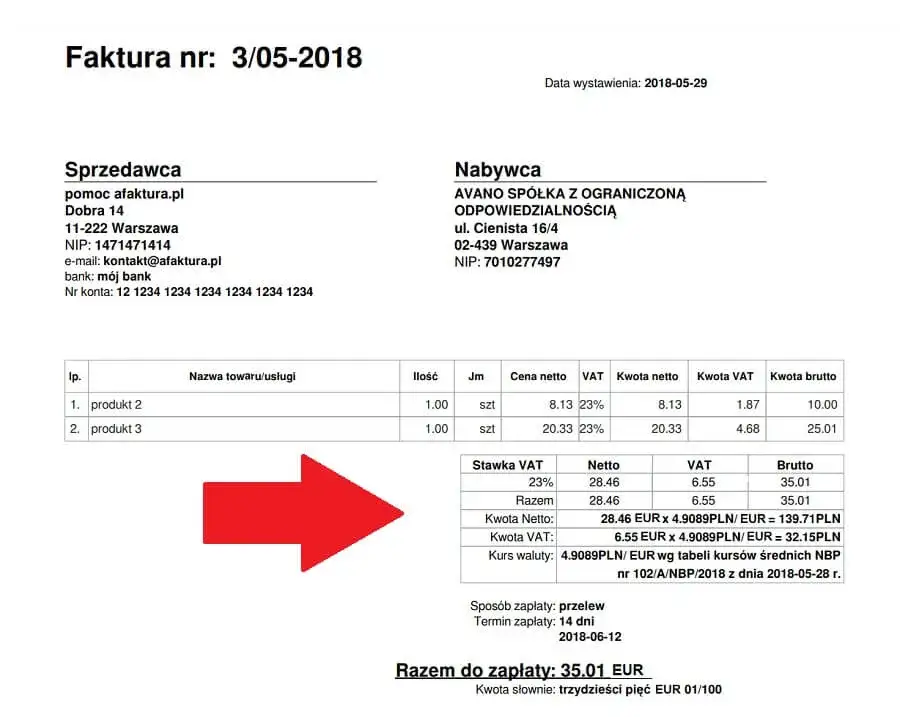

Pamiętaj: Kwota VAT na fakturze zawsze musi być w PLN!

Niezależnie od tego, w jakiej walucie wystawiasz fakturę sprzedaży, kwota podatku VAT musi być zawsze wykazana w złotych polskich. Jest to bezwzględny wymóg formalny wynikający z przepisów ustawy o VAT. Nawet jeśli cała transakcja jest w EUR, to kwota VAT musi być przeliczona na PLN i tak właśnie wykazana na fakturze. To absolutna podstawa, o której nie można zapomnieć, aby faktura była prawidłowa pod względem formalnym.