Ten artykuł to kompleksowy przewodnik, który w przystępny sposób wyjaśnia, jak prawidłowo odliczyć podatek VAT z faktury w Polsce. Dowiesz się z niego, jakie warunki musisz spełnić, na co zwrócić uwagę w dokumentach i jakich terminów przestrzegać, aby uniknąć błędów i efektywnie zarządzać finansami swojej firmy.

Jak odliczyć VAT z faktury kompleksowy przewodnik po warunkach, terminach i wyjątkach

- Prawo do odliczenia VAT przysługuje wyłącznie czynnym podatnikom VAT, a zakup musi być związany z działalnością opodatkowaną.

- Podstawą odliczenia jest prawidłowo wystawiona faktura VAT, a przy działalności mieszanej stosuje się proporcję.

- VAT można odliczyć w okresie powstania obowiązku podatkowego u sprzedawcy (nie wcześniej niż po otrzymaniu faktury) lub w jednym z trzech/dwóch kolejnych okresów rozliczeniowych.

- Po upływie tych terminów, odliczenie jest możliwe poprzez korektę JPK_V7 za pierwotny okres, na co jest 5 lat.

- Istnieją ograniczenia w odliczaniu VAT, np. od usług noclegowych i gastronomicznych (z wyjątkami) oraz 50% VAT od wydatków na samochody osobowe użytkowane mieszanie.

- Od 2026 roku Krajowy System e-Faktur (KSeF) wprowadzi zmiany w procesie odliczania, m.in. w kwestii daty wystawienia faktury i potencjalnie szybszych zwrotów VAT.

Prawidłowe odliczanie VAT fundamentem zdrowych finansów w firmie

Zasada neutralności VAT jest jednym z filarów polskiego systemu podatkowego i, moim zdaniem, kluczowym elementem dla każdego przedsiębiorcy. Oznacza ona, że podatek VAT nie powinien stanowić obciążenia dla przedsiębiorcy, który jest jedynie pośrednikiem w jego poborze. W praktyce, jako czynny podatnik VAT, masz prawo do odzyskania podatku naliczonego, czyli tego, który zapłaciłeś przy zakupie towarów i usług związanych z Twoją działalnością gospodarczą. To pozwala uniknąć podwójnego opodatkowania i utrzymuje VAT jako podatek konsumpcyjny, obciążający ostatecznego nabywcę.

Prawidłowe i terminowe odliczanie VAT ma bezpośredni wpływ na płynność finansową Twojej firmy. Kiedy odliczasz VAT, zmniejszasz kwotę podatku należnego, który musisz wpłacić do urzędu skarbowego. W skrajnych przypadkach, gdy podatek naliczony przewyższa należny, możesz nawet liczyć na zwrot VAT. Z mojego doświadczenia wynika, że sprawne zarządzanie VAT-em to nie tylko obowiązek, ale realna szansa na obniżenie zobowiązań podatkowych i utrzymanie zdrowego cash flow w firmie. Zaniedbania w tym obszarze mogą prowadzić do niepotrzebnego zamrażania środków lub, co gorsza, do kar ze strony fiskusa.

Kto i kiedy może odliczyć VAT kluczowe warunki

Zacznijmy od podstaw: prawo do odliczenia VAT przysługuje wyłącznie czynnym, zarejestrowanym podatnikom VAT. Jeśli prowadzisz jednoosobową działalność gospodarczą lub spółkę, która jest zwolniona z VAT (np. ze względu na limit obrotów do 200 tys. zł rocznie lub rodzaj świadczonych usług), niestety nie masz możliwości odliczania podatku naliczonego. To jest absolutna podstawa, bez której dalsze rozważania o odliczeniach nie mają sensu.

Kolejnym fundamentalnym warunkiem jest związek zakupu z działalnością opodatkowaną. Oznacza to, że towary i usługi, od których chcesz odliczyć VAT, muszą służyć czynnościom, które podlegają opodatkowaniu VAT w Twojej firmie. Jeśli kupujesz komputer, który wykorzystujesz do pracy w biurze, a Twoje usługi są opodatkowane, to związek jest oczywisty. Jeśli jednak ten sam komputer służyłby Ci wyłącznie do celów prywatnych lub do działalności zwolnionej z VAT, odliczenie byłoby niemożliwe. Ważne jest, aby ten związek był udokumentowany i możliwy do wykazania w razie kontroli.

Co zrobić w przypadku działalności mieszanej, czyli takiej, w której wykonujesz zarówno czynności opodatkowane, jak i zwolnione z VAT? W takiej sytuacji stosuje się tzw. proporcję odliczenia VAT. Musisz obliczyć, jaki procent Twoich obrotów pochodzi z działalności opodatkowanej i tylko w takim stosunku możesz odliczyć VAT od zakupów, które służą obu rodzajom działalności. To często bywa skomplikowane i wymaga precyzyjnych wyliczeń na koniec roku, ale jest to jedyna droga do prawidłowego rozliczenia.

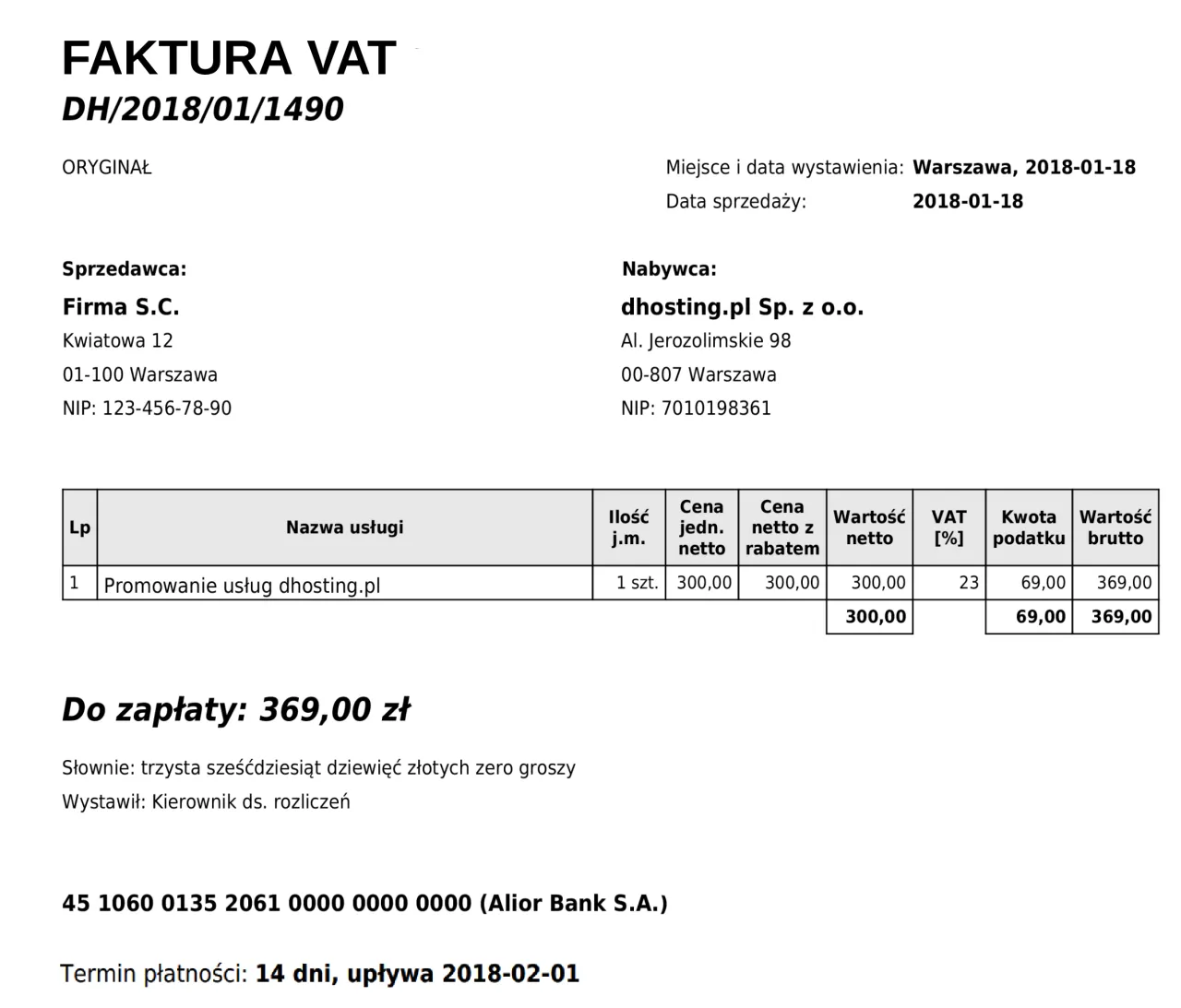

Faktura bez tajemnic co musi zawierać aby dała prawo do odliczenia

Faktura VAT to Twój bilet do odliczenia podatku, dlatego jej poprawność jest niezwykle ważna. Z perspektywy urzędu skarbowego kluczowe są dane sprzedawcy i nabywcy. Muszą one zawierać pełną nazwę firmy, adres oraz NIP. Brak lub błąd w NIP-ie może spowodować, że faktura zostanie uznana za nieprawidłową, co w konsekwencji uniemożliwi Ci odliczenie VAT. Zawsze sprawdzam te dane, zanim zaksięguję fakturę to podstawa.Poza danymi stron, na fakturze muszą znaleźć się inne ważne pola. Należy do nich data wystawienia, data sprzedaży (jeśli jest inna niż data wystawienia), unikalny numer faktury, nazwa towaru lub usługi, ilość, cena jednostkowa netto, stawka VAT, kwota VAT oraz kwota brutto. Każdy z tych elementów jest istotny. Brak któregoś z nich, lub jego nieprawidłowe wypełnienie, może być podstawą do zakwestionowania prawa do odliczenia. Szczególnie zwracam uwagę na daty są one kluczowe dla ustalenia momentu powstania prawa do odliczenia.

Co zrobić, gdy na fakturze znajdzie się błąd? Tutaj musimy rozróżnić dwie sytuacje. Jeśli błąd dotyczy danych formalnych, np. literówki w nazwie firmy czy błędnego adresu, możesz wystawić notę korygującą. Pamiętaj jednak, że nota korygująca nie może zmieniać danych, które mają wpływ na wysokość podatku (np. stawki VAT, kwoty). Jeśli błąd dotyczy właśnie kwot, stawek VAT, rodzaju towaru czy usługi, wtedy konieczne jest wystawienie faktury korygującej przez sprzedawcę. To rozróżnienie jest fundamentalne, aby uniknąć problemów z urzędem skarbowym.

Uwaga na pułapki od jakich towarów i usług nie odliczysz VAT

Niestety, nie od każdego zakupu związanego z działalnością gospodarczą możesz odliczyć VAT. Jedną z najczęstszych pułapek są usługi noclegowe i gastronomiczne. Zgodnie z przepisami, co do zasady, nie masz prawa do odliczenia VAT od wydatków na hotele, posiłki w restauracjach czy inne usługi tego typu. Wynika to z założenia, że są to wydatki o charakterze konsumpcyjnym. Istnieją jednak pewne ważne wyjątki, o których warto pamiętać:

- Refakturowanie usług noclegowych: Jeśli kupujesz usługę noclegową, a następnie refakturujesz ją na swojego klienta (np. jako element kompleksowej usługi turystycznej lub organizacji wydarzenia), masz prawo do odliczenia VAT.

- Gotowe posiłki dla pasażerów: Firmy przewozowe, które nabywają gotowe posiłki dla swoich pasażerów, mogą odliczyć VAT od tych zakupów.

- Usługi cateringowe: Tutaj pojawia się istotne rozróżnienie. Usługi cateringowe, w przeciwieństwie do typowych usług gastronomicznych, generalnie uprawniają do odliczenia VAT. Kluczowe jest, czy usługa polega na przygotowaniu i dostarczeniu posiłków do miejsca wskazanego przez klienta, czy też na ich konsumpcji w lokalu usługodawcy.

Kolejną kwestią są wydatki na reprezentację. Jeśli kupujesz drogie prezenty dla kontrahentów, organizujesz wystawne kolacje, których głównym celem jest budowanie wizerunku firmy i wywieranie wrażenia, a nie bezpośrednie generowanie przychodu, to VAT od takich wydatków zazwyczaj nie podlega odliczeniu. Granica między reprezentacją a reklamą czy zwykłym poczęstunkiem bywa płynna, ale warto być ostrożnym i w razie wątpliwości skonsultować się z doradcą podatkowym.

Warto zawsze analizować cel zakupu. Jeśli jest on ewidentnie związany z podstawową działalnością firmy i nie wpada w żadne z wyłączeń, wtedy możesz śmiało odliczać VAT. W przeciwnym razie, niestety, musisz liczyć się z tym, że VAT od tych wydatków będzie stanowił koszt Twojej firmy.

Samochód osobowy w firmie jak odliczyć 50% lub 100% VAT

Kwestia odliczania VAT od wydatków związanych z samochodami osobowymi to temat, który zawsze budzi wiele pytań. Jeśli używasz samochodu osobowego zarówno do celów służbowych, jak i prywatnych (tzw. użytek mieszany), przysługuje Ci prawo do odliczenia 50% kwoty VAT od wszystkich wydatków związanych z tym pojazdem. Dotyczy to zarówno zakupu samego samochodu, jak i paliwa, serwisu, części zamiennych, ubezpieczenia czy nawet opłat za parking. To jest standardowa zasada, która ma na celu uwzględnienie prywatnego charakteru użytkowania pojazdu.

Jeśli jednak chcesz odliczyć 100% VAT od wydatków na samochód osobowy, musisz spełnić rygorystyczne warunki, które potwierdzą, że pojazd jest wykorzystywany wyłącznie do działalności gospodarczej. Z mojego doświadczenia wiem, że to wymaga sporej dyscypliny i precyzji w dokumentowaniu. Oto kluczowe warunki, które musisz spełnić:

- Zgłoszenie VAT-26: Musisz złożyć do urzędu skarbowego informację VAT-26 o przeznaczeniu pojazdu wyłącznie do celów firmowych w ciągu 7 dni od daty pierwszego wydatku związanego z tym samochodem.

- Prowadzenie ewidencji przebiegu pojazdu: Niezbędne jest prowadzenie szczegółowej ewidencji przebiegu pojazdu, tzw. kilometrówki dla celów VAT. Musi ona zawierać m.in. datę i cel wyjazdu, opis trasy, liczbę przejechanych kilometrów oraz dane kierowcy.

- Regulamin użytkowania: W firmie powinien istnieć regulamin użytkowania pojazdu, który jasno określa zasady jego wykorzystania wyłącznie do celów służbowych.

- Wykluczenie użytku prywatnego: Musisz udowodnić, że pojazd nie jest wykorzystywany do celów prywatnych, np. poprzez brak możliwości zabierania go do domu po godzinach pracy, parkowanie na terenie firmy, czy brak udostępniania go pracownikom do celów prywatnych.

Terminy których musisz pilnować ile masz czasu na odliczenie VAT

Terminy to w podatkach rzecz święta, a w przypadku odliczania VAT są one szczególnie ważne. Podstawowy termin na odliczenie VAT powstaje w rozliczeniu za okres, w którym u sprzedawcy powstał obowiązek podatkowy. Co ważne, nie możesz tego zrobić wcześniej niż w okresie, w którym otrzymałeś fakturę. To oznacza, że nawet jeśli faktura została wystawiona w styczniu, ale otrzymałeś ją dopiero w lutym, to prawo do odliczenia powstaje w lutym. Zawsze zwracam uwagę na datę otrzymania, bo to ona jest decydująca.

Co jeśli zapomniałeś ująć fakturę w pierwszym możliwym terminie? Nic straconego, masz jeszcze trochę czasu. Jeśli rozliczasz się miesięcznie, możesz odliczyć VAT w deklaracji za jeden z trzech kolejnych miesięcy. Jeśli rozliczasz się kwartalnie, masz na to jeden z dwóch kolejnych kwartałów. To daje pewien bufor bezpieczeństwa, ale nie warto z tym zwlekać, aby nie komplikować sobie rozliczeń.

A co, jeśli minęły wszystkie te terminy? Nadal możesz odzyskać VAT, ale wymaga to korekty. Odliczenia możesz dokonać poprzez korektę pliku JPK_V7 za okres, w którym pierwotnie powstało prawo do odliczenia. Na taką korektę masz aż 5 lat, licząc od początku roku, w którym powstało prawo do odliczenia. To jest bardzo ważna informacja, która pozwala na naprawienie błędów nawet po dłuższym czasie, ale zawsze lepiej jest pilnować terminów na bieżąco.

Jak technicznie odliczyć VAT w pliku JPK_V7 instrukcja

Odliczenie VAT to nie tylko kwestia spełnienia warunków prawnych, ale także prawidłowego ujęcia transakcji w ewidencji. W pliku JPK_V7, który składasz do urzędu skarbowego, kluczowe są pola w części ewidencyjnej dotyczące zakupów VAT. Musisz tam wykazać m.in. numer faktury, NIP kontrahenta, datę wystawienia faktury, datę wpływu faktury, kwotę netto, stawkę VAT oraz kwotę VAT do odliczenia. Precyzyjne wypełnienie tych pól jest niezbędne, aby Twoje odliczenie było prawidłowe i zgodne z przepisami.

W przypadku faktury z częściowym prawem do odliczenia, na przykład za paliwo do samochodu osobowego używanego mieszanie (gdzie odliczasz 50% VAT), musisz pamiętać o prawidłowym wykazaniu tylko tej części, która podlega odliczeniu. Oznacza to, że w ewidencji zakupów VAT wpisujesz pełną kwotę VAT z faktury, ale w odpowiednim polu JPK_V7 dotyczącym odliczenia wykazujesz już tylko 50% tej kwoty. Systemy księgowe zazwyczaj automatyzują ten proces, ale zawsze warto sprawdzić poprawność wyliczeń.

Co z fakturami, które nie dają prawa do odliczenia VAT, takimi jak wspomniane wcześniej usługi noclegowe czy gastronomiczne? Zgodnie z obowiązującymi przepisami, takich faktur nie ujmuje się w ogóle w ewidencji zakupów VAT w pliku JPK_V7. Nie ma potrzeby ich wykazywania, ponieważ nie mają one wpływu na wysokość podatku naliczonego. Ich koszty, jeśli są związane z działalnością, stanowią po prostu koszt uzyskania przychodu w kwocie brutto.

Najczęstsze błędy przy odliczaniu VAT sprawdź czy ich nie popełniasz

Mimo jasnych przepisów, w praktyce często spotykam się z powtarzającymi się błędami przy odliczaniu VAT. Jednym z nich jest odliczanie VAT "na zapas", czyli przed faktycznym otrzymaniem faktury. Pamiętaj, że kluczowa jest data otrzymania faktury, a nie data jej wystawienia. Jeśli faktura została wystawiona 25 stycznia, ale dotarła do Ciebie dopiero 5 lutego, prawo do odliczenia powstaje w lutym, a nie w styczniu. To drobna różnica, ale może mieć duże konsekwencje w przypadku kontroli.

Kolejnym źródłem pomyłek jest rozróżnienie między paragonem z NIP a fakturą uproszczoną. Paragon z NIP do kwoty 450 zł brutto (lub 100 euro) może być traktowany jako faktura uproszczona i uprawnia do odliczenia VAT, pod warunkiem, że zawiera wszystkie niezbędne dane faktury (w tym NIP nabywcy). Jeśli jednak paragon przekracza tę kwotę lub brakuje na nim NIP-u nabywcy, nie stanowi podstawy do odliczenia VAT. W takiej sytuacji musisz poprosić sprzedawcę o wystawienie pełnej faktury VAT. Zawsze radzę prosić o fakturę, jeśli tylko jest to możliwe.

Na koniec, ale równie ważne: znaczenie weryfikacji kontrahenta. Odliczenie VAT z tzw. "pustej faktury", czyli wystawionej przez podmiot nieistniejący, niezarejestrowany jako czynny podatnik VAT, lub taki, który nie miał prawa do wystawienia faktury, jest niemożliwe. Co więcej, może to narazić Cię na poważne konsekwencje prawne. Zawsze przed dokonaniem transakcji i odliczeniem VAT sprawdź status VAT swojego kontrahenta, np. w wykazie podatników VAT (tzw. Białej Liście VAT). To prosta czynność, która może uchronić Cię przed dużymi kłopotami.

![]()

Nadchodzi rewolucja co KSeF zmieni w odliczaniu VAT od 2026 roku

Polska scena podatkowa przygotowuje się na prawdziwą rewolucję, jaką będzie obowiązkowy Krajowy System e-Faktur (KSeF). Zgodnie z najnowszymi informacjami, obowiązek wystawiania faktur ustrukturyzowanych przez KSeF wejdzie w życie etapami: od 1 lutego 2026 roku dla firm o obrotach powyżej 200 mln zł, a od 1 kwietnia 2026 roku dla pozostałych przedsiębiorców. To oznacza, że wszyscy będziemy musieli dostosować nasze systemy do nowych wymogów, co z pewnością wpłynie na proces odliczania VAT.

Jedną z kluczowych zmian, jaką przyniesie KSeF, będzie moment powstania prawa do odliczenia VAT. Datą wystawienia faktury w KSeF będzie dzień jej przesłania do systemu. To eliminuje problem daty otrzymania faktury, ponieważ wszystkie faktury będą dostępne w systemie niemal natychmiast. Moim zdaniem, to znaczne uproszczenie i ujednolicenie procesu. KSeF ma również przynieść szereg innych korzyści dla firm, które zdecydują się na jego wdrożenie:

- Ułatwione przechowywanie faktur: System będzie przechowywał faktury przez 10 lat, co zwolni przedsiębiorców z obowiązku archiwizowania dokumentów.

- Przyspieszone zwroty VAT: Dla podatników korzystających z KSeF przewidziano możliwość uzyskania zwrotu VAT w skróconym terminie 40 dni, zamiast standardowych 60 dni.

- Mniejsze ryzyko błędów: Standaryzacja faktur i ich automatyczna weryfikacja przez system powinny zmniejszyć liczbę błędów w rozliczeniach VAT.

- Uproszczona kontrola: Dla organów skarbowych KSeF to narzędzie do szybszej i efektywniejszej kontroli, co może przełożyć się na mniejszą liczbę uciążliwych wizyt w firmie.