Wystawianie faktur to jeden z podstawowych obowiązków każdego przedsiębiorcy, niezależnie od skali działalności. Ten kompleksowy przewodnik krok po kroku ma za zadanie rozwiać wszelkie wątpliwości związane z fakturowaniem w Polsce. Zrozumiesz swoje obowiązki, dowiesz się, jak unikać typowych błędów, a także przygotujesz się na nadchodzące zmiany, takie jak obowiązkowy Krajowy System e-Faktur (KSeF) od 2026 roku.

Wystawianie faktury kompleksowy przewodnik po obowiązkach i elementach

- Czynni podatnicy VAT są zobowiązani do wystawiania faktur zawsze, natomiast podmioty zwolnione z VAT oraz prowadzące działalność nierejestrowaną na żądanie klienta.

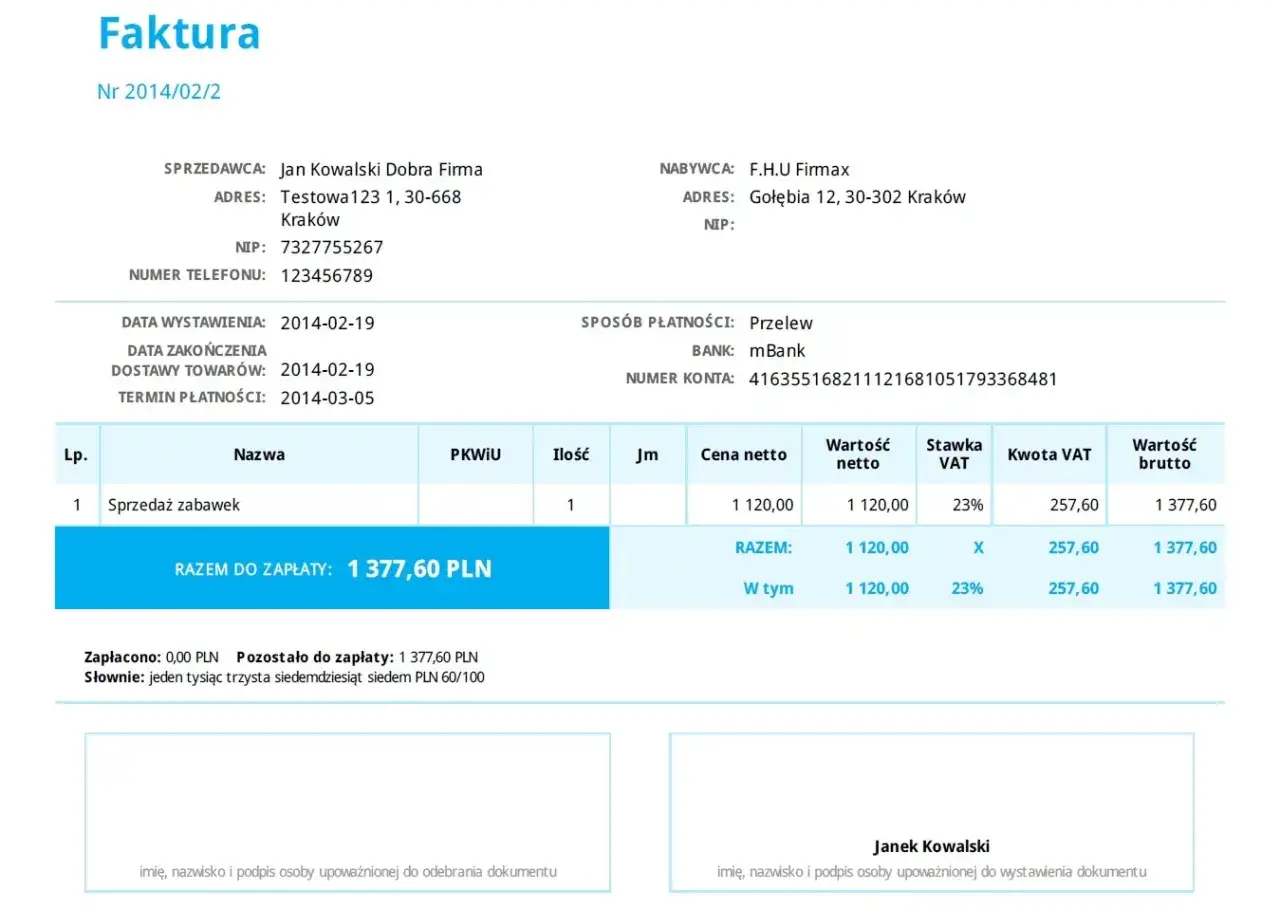

- Każda faktura musi zawierać obowiązkowe elementy, takie jak data wystawienia, unikalny numer, pełne dane sprzedawcy i nabywcy, opis transakcji oraz szczegółowe kwoty (netto, VAT, brutto).

- Faktury należy wystawiać zazwyczaj nie później niż 15. dnia miesiąca następującego po miesiącu sprzedaży, z możliwością wystawienia do 60 dni przed transakcją.

- Faktura wystawiana przez podmiot zwolniony z VAT nie zawiera kwoty podatku, ale musi wskazywać podstawę prawną zwolnienia.

- Od 2026 roku w Polsce obowiązkowy będzie Krajowy System e-Faktur (KSeF), który wprowadzi ustrukturyzowane faktury elektroniczne.

- Unikaj najczęstszych błędów, takich jak nieprawidłowy NIP, błędne kwoty czy daty, aby zapewnić zgodność z przepisami.

Kto musi wystawić fakturę, a kto może dobrowolnie

Zastanawiasz się, czy musisz wystawić fakturę? To pytanie zadaje sobie wielu przedsiębiorców, zwłaszcza tych, którzy dopiero zaczynają swoją przygodę z biznesem lub prowadzą działalność na mniejszą skalę. Obowiązek fakturowania zależy przede wszystkim od Twojego statusu podatkowego oraz od tego, czy klient zażąda takiego dokumentu. Przyjrzyjmy się bliżej poszczególnym sytuacjom.

Przedsiębiorca jako czynny podatnik VAT: kiedy faktura jest obligatoryjna?

Jeśli jesteś czynnym podatnikiem VAT, sprawa jest prosta masz obowiązek wystawić fakturę przy każdej sprzedaży na rzecz innego podmiotu gospodarczego. Dotyczy to zarówno sprzedaży towarów, jak i świadczenia usług. W praktyce oznacza to, że każda transakcja B2B (business-to-business) musi być udokumentowana fakturą VAT. Nawet jeśli sprzedajesz osobie fizycznej nieprowadzącej działalności gospodarczej, a ona zażąda faktury, również musisz ją wystawić.

Podatnik zwolniony z VAT: kiedy klient może zażądać od Ciebie faktury?

Sytuacja wygląda inaczej, jeśli korzystasz ze zwolnienia z VAT czy to przedmiotowego (dla określonych rodzajów działalności), czy podmiotowego (ze względu na limit sprzedaży do 240 tys. zł rocznie od 2026 r.). W takim przypadku nie masz obowiązku wystawiania faktur z automatu. Musisz to zrobić jednak, gdy nabywca zażąda faktury. Co ważne, ma na to 3 miesiące, licząc od końca miesiąca, w którym dokonano dostawy towaru lub wykonano usługę. Pamiętaj, że taka faktura nie będzie zawierała kwoty VAT, ale o tym opowiem więcej w dalszej części artykułu.

Działalność nierejestrowana a fakturowanie: jak legalnie dokumentować sprzedaż?

Osoby prowadzące działalność nierejestrowaną, czyli taką, której miesięczny przychód nie przekracza 75% minimalnego wynagrodzenia, również mogą wystawiać faktury. Co prawda, nie są to faktury VAT, ponieważ działalność nierejestrowana jest z VAT zwolniona, ale stanowią one legalne potwierdzenie sprzedaży. Tak jak w przypadku podatników zwolnionych z VAT, fakturę wystawia się na żądanie klienta. Alternatywnie możesz wystawić rachunek. Warto też wspomnieć o platformach pośredniczących, takich jak Useme czy Bizky, które mogą wystawić fakturę VAT w Twoim imieniu, co jest wygodnym rozwiązaniem, zwłaszcza dla freelancerów.

Osoba fizyczna bez firmy: czy mogę wystawić fakturę, czy tylko rachunek?

Jeśli jesteś osobą fizyczną i nie prowadzisz żadnej działalności gospodarczej (ani zarejestrowanej, ani nierejestrowanej), co do zasady nie możesz wystawiać faktur VAT. Faktura jest dokumentem związanym z prowadzeniem działalności gospodarczej. W takiej sytuacji możesz wystawić jedynie rachunek, który potwierdzi otrzymanie zapłaty za sprzedany towar lub wykonaną usługę. Jest to ważne rozróżnienie, aby uniknąć nieporozumień z urzędem skarbowym.

Obowiązkowe elementy faktury co musi zawierać dokument

Wystawienie faktury to nie tylko kwestia formalności, ale przede wszystkim zapewnienie, że dokument zawiera wszystkie niezbędne informacje, które są wymagane przez prawo. Bez nich faktura może zostać zakwestionowana, co może prowadzić do problemów zarówno dla Ciebie, jak i dla Twojego klienta. Przyjrzyjmy się szczegółowo każdemu z obowiązkowych elementów, które muszą znaleźć się na prawidłowo wystawionej fakturze VAT.

Dane sprzedawcy i nabywcy: co musisz wpisać, by urząd nie miał wątpliwości?

Każda faktura musi jasno identyfikować strony transakcji. Oznacza to, że musisz wpisać pełne dane sprzedawcy i nabywcy. W ich skład wchodzą: pełne nazwy (lub imiona i nazwiska w przypadku osób fizycznych), adresy siedziby lub miejsca zamieszkania, a także numery identyfikacji podatkowej (NIP). Pamiętaj, że błędny lub brakujący NIP to jeden z najczęstszych błędów, który może skutkować poważnymi konsekwencjami podatkowymi dla obu stron.

Magia dat i numerów: jak poprawnie oznaczyć dokument?

Faktura musi być opatrzona datą wystawienia oraz unikalnym numerem, który jednoznacznie identyfikuje dokument w Twojej ewidencji. Numeracja powinna być ciągła i chronologiczna. Dodatkowo, jeśli data dokonania sprzedaży (czyli data dostawy towaru lub wykonania usługi) różni się od daty wystawienia faktury, to data sprzedaży również musi być na niej wskazana. Zasadą ogólną jest wystawienie faktury nie później niż 15. dnia miesiąca następującego po miesiącu sprzedaży. Co ciekawe, fakturę można wystawić nawet do 60 dni przed planowaną transakcją, co bywa przydatne w niektórych branżach.

Opis transakcji: nazwa usługi/towaru, ilość i miara

Aby transakcja była jasna i zrozumiała, faktura musi zawierać szczegółowy opis przedmiotu sprzedaży. Oznacza to podanie nazwy towaru lub usługi, jego ilości oraz jednostki miary (np. sztuki, metry, godziny). Im precyzyjniej opiszesz przedmiot transakcji, tym mniej miejsca na ewentualne wątpliwości czy interpretacje, zarówno dla klienta, jak i dla organów podatkowych.

Finanse w pigułce: cena jednostkowa, wartość netto, stawka i kwota VAT, kwota brutto

To serce każdej faktury VAT. Musisz tu zawrzeć: cenę jednostkową netto towaru lub usługi, wszelkie kwoty rabatów (jeśli były udzielone), wartość netto całej transakcji, zastosowaną stawkę podatku VAT (np. 23%, 8%, 5%, 0% lub zw.), kwotę podatku VAT wyliczoną dla danej stawki oraz kwotę należności ogółem (brutto), czyli sumę wartości netto i VAT. Pamiętaj, że dokładność w tym zakresie jest kluczowa dla prawidłowych rozliczeń podatkowych.

Dodatkowe informacje, które warto zawrzeć (termin i forma płatności, numer konta)

Choć nie są to elementy obowiązkowe z punktu widzenia przepisów podatkowych, z mojego doświadczenia wiem, że warto umieścić na fakturze termin i formę płatności (np. przelew, gotówka, 7 dni) oraz numer konta bankowego, na który klient ma dokonać wpłaty. Te informacje znacząco ułatwiają i przyspieszają proces rozliczeń, minimalizując ryzyko opóźnień w płatnościach i niepotrzebnych zapytań ze strony nabywcy.

Wystawianie faktury krok po kroku praktyczny przewodnik

Skoro już wiesz, kto i kiedy powinien wystawić fakturę oraz jakie elementy są na niej obowiązkowe, pora przejść do praktyki. Proces fakturowania, choć na pierwszy rzut oka może wydawać się skomplikowany, w rzeczywistości jest dość prosty, zwłaszcza z odpowiednimi narzędziami. Przeprowadzę Cię przez każdy etap, od wyboru programu po dostarczenie dokumentu klientowi.

Krok 1: Wybór narzędzia program online czy tradycyjny szablon?

Pierwszym krokiem jest decyzja, w jaki sposób będziesz wystawiać faktury. Na rynku dostępne są zarówno darmowe, jak i płatne programy online do fakturowania, takie jak Fakturownia czy Afaktury. Ich zalety to przede wszystkim automatyzacja, możliwość integracji z KSeF (co będzie kluczowe od 2026 roku), generowanie plików JPK oraz łatwe zarządzanie bazą klientów i produktów. Możesz też skorzystać z tradycyjnych szablonów w arkuszu kalkulacyjnym, ale pamiętaj, że to rozwiązanie wymaga większej uwagi i ręcznego pilnowania wszystkich elementów.

Krok 2: Gromadzenie danych co musisz wiedzieć o swoim kliencie?

Zanim zaczniesz wypełniać fakturę, upewnij się, że masz wszystkie niezbędne dane klienta. Będą to: pełna nazwa firmy (lub imię i nazwisko), adres siedziby (lub zamieszkania) oraz numer NIP. W przypadku transakcji międzynarodowych, pamiętaj o numerze VAT UE. Zawsze warto zweryfikować NIP w bazie VIES, aby upewnić się, że dane są poprawne i aktualne. To minimalizuje ryzyko błędów na fakturze.

Krok 3: Wypełnianie pól faktury od danych firmy po kwotę do zapłaty

Teraz przejdź do wypełniania faktury. Zacznij od swoich danych jako sprzedawcy (nazwa, adres, NIP). Następnie wprowadź dane nabywcy, które zgromadziłeś w poprzednim kroku. Kolejnym etapem jest uzupełnienie daty wystawienia faktury i jej unikalnego numeru. Jeśli data sprzedaży jest inna, również ją wpisz. Później precyzyjnie opisz przedmiot transakcji nazwę towaru/usługi, ilość i jednostkę miary. Na koniec, wprowadź cenę jednostkową netto, ewentualne rabaty, wartość netto, stawkę i kwotę VAT oraz kwotę brutto do zapłaty. Upewnij się, że wszystkie obliczenia są poprawne.

Krok 4: Podwójna weryfikacja jak uniknąć kosztownych błędów?

To jest moim zdaniem najważniejszy krok. Zanim klikniesz "wystaw" lub "drukuj", dokładnie sprawdź każdą pozycję na fakturze. Upewnij się, że NIP-y są poprawne, kwoty zgadzają się z ustaleniami, daty są prawidłowe, a stawki VAT odpowiednie dla danego towaru lub usługi. Błędy na fakturze, takie jak nieprawidłowy NIP, błędne kwoty czy daty, mogą prowadzić do konieczności wystawienia korekty, a w skrajnych przypadkach nawet do problemów z urzędem skarbowym i zakwestionowania odliczenia VAT czy kosztów. Lepiej poświęcić dodatkową minutę na weryfikację niż później tracić czas na poprawki.

Krok 5: Dostarczenie faktury do klienta metody i potwierdzenia

Po wystawieniu i zweryfikowaniu faktury, musisz ją dostarczyć klientowi. Najpopularniejszą i najbardziej efektywną metodą jest wysyłka elektroniczna, zazwyczaj w formacie PDF, na adres e-mail. Coraz częściej stosuje się również specjalne platformy do wymiany dokumentów. W przypadku faktur tradycyjnych, wysyłka pocztą lub kurierem jest nadal opcją. Zawsze warto zadbać o potwierdzenie odbioru, zwłaszcza w przypadku ważnych transakcji, aby mieć dowód, że klient otrzymał dokument. Od 2026 roku, wraz z KSeF, proces ten zostanie zautomatyzowany i ujednolicony.

Szczególne sytuacje w fakturowaniu co musisz wiedzieć

Oprócz standardowych faktur VAT, w praktyce biznesowej możesz spotkać się z różnymi innymi rodzajami dokumentów lub specyficznymi sytuacjami, które wymagają nieco innego podejścia. Warto znać te niuanse, aby prawidłowo dokumentować wszystkie transakcje i unikać pomyłek.

Faktura bez VAT: jak poprawnie wystawić dokument jako podmiot zwolniony?

Jeśli jesteś podatnikiem zwolnionym z VAT, Twoja faktura będzie wyglądać nieco inaczej. Przede wszystkim, nie będzie zawierała pozycji dotyczących stawki ani kwoty podatku VAT. Kluczowe jest natomiast umieszczenie na dokumencie informacji o podstawie prawnej zwolnienia. Może to być na przykład zapis: "Zwolnienie na podstawie art. 113 ust. 1 ustawy o VAT" (zwolnienie podmiotowe ze względu na limit sprzedaży) lub inny, właściwy dla danego rodzaju zwolnienia przedmiotowego. To bardzo ważny element, który potwierdza legalność Twojego zwolnienia i informuje klienta, dlaczego na fakturze nie ma VAT-u.

Samofakturowanie i odwrotne obciążenie: kiedy to nabywca wystawia dokument?

W niektórych specyficznych sytuacjach to nabywca, a nie sprzedawca, jest odpowiedzialny za wystawienie faktury. Mówimy wtedy o samofakturowaniu lub odwrotnym obciążeniu. Samofakturowanie ma miejsce, gdy nabywca wystawia fakturę w imieniu i na rzecz sprzedawcy, po wcześniejszym uzgodnieniu i zawarciu umowy. Odwrotne obciążenie to mechanizm, w którym obowiązek rozliczenia VAT przechodzi na nabywcę, co dotyczy ściśle określonych towarów i usług (np. w przeszłości niektóre usługi budowlane, sprzedaż złomu). Choć zasady te uległy zmianie i odwrotne obciążenie w Polsce jest obecnie rzadziej stosowane, warto wiedzieć, że takie mechanizmy istnieją i mogą pojawić się w międzynarodowych transakcjach.

Faktura pro forma vs faktura zaliczkowa: czym się różnią i kiedy je stosować?

W praktyce często spotykamy się z fakturą pro forma i fakturą zaliczkową, które bywają mylone. Faktura pro forma to dokument o charakterze ofertowym. Nie jest to dokument księgowy, nie powoduje żadnych skutków podatkowych i nie wymaga zapłaty VAT. Służy jedynie jako zapowiedź przyszłej transakcji, informując klienta o warunkach sprzedaży. Z kolei faktura zaliczkowa to pełnoprawny dokument księgowy, który potwierdza otrzymanie przedpłaty, zaliczki lub zadatku przed wykonaniem usługi lub dostawą towaru. Wystawiasz ją, gdy otrzymasz część lub całość płatności przed finalizacją transakcji. Pamiętaj, że faktura zaliczkowa musi zawierać wszystkie obowiązkowe elementy faktury VAT.

Błąd na fakturze? Jak i kiedy wystawić fakturę korygującą?

Nawet najbardziej doświadczonym zdarzają się pomyłki. Jeśli zauważysz błąd na wystawionej fakturze czy to w danych kontrahenta, kwotach, stawkach VAT, czy opisie usługi musisz wystawić fakturę korygującą (potocznie nazywaną korektą). Korektę wystawia się również w przypadku zwrotu towaru, udzielenia rabatu po wystawieniu faktury pierwotnej, czy zmiany ceny. Faktura korygująca powinna zawierać numer i datę faktury pierwotnej, korygowane dane oraz dane prawidłowe. W zależności od rodzaju korekty, może być wymagane potwierdzenie odbioru korekty przez nabywcę. To kluczowe dla prawidłowego rozliczenia VAT.

KSeF rewolucja w fakturowaniu od 2026 roku

Zbliżamy się do momentu, który na zawsze zmieni sposób fakturowania w Polsce. Krajowy System e-Faktur (KSeF) to nie tylko nowa technologia, ale przede wszystkim fundamentalna zmiana w podejściu do dokumentacji finansowej. Warto się na nią przygotować, aby uniknąć problemów i w pełni wykorzystać jej potencjał.

Czym jest Krajowy System e-Faktur i dlaczego jest nieunikniony?

Krajowy System e-Faktur (KSeF) to scentralizowany system teleinformatyczny, który służy do wystawiania i odbierania faktur ustrukturyzowanych w jednolitym formacie XML. Jego wprowadzenie jest nieuniknione i ma na celu uszczelnienie systemu podatkowego, zwalczanie oszustw podatkowych oraz cyfryzację procesów biznesowych. Od 2026 roku KSeF stanie się obowiązkowy dla wszystkich przedsiębiorców w Polsce, co oznacza, że tradycyjne faktury papierowe i PDF-owe odejdą do lamusa.

Kluczowe terminy w 2026 roku: kogo i od kiedy obejmie obowiązek?

Wdrożenie KSeF będzie przebiegało etapami. Oto kluczowe daty, które musisz znać:

- Od 1 lutego 2026 r.: obowiązek obejmie firmy z obrotami powyżej 200 mln zł w 2024 r. oraz wszystkich podatników w zakresie odbierania faktur ustrukturyzowanych, co oznacza, że każdy będzie musiał mieć możliwość ich przyjęcia.

- Od 1 kwietnia 2026 r.: obowiązek wystawiania faktur przez KSeF rozszerzy się na pozostałych przedsiębiorców, w tym również tych zwolnionych z VAT.

Jak widać, czasu na przygotowania nie ma zbyt wiele, a zmiany dotkną absolutnie każdego.

Jak w praktyce będzie wyglądać wystawianie faktury przez KSeF?

W praktyce wystawianie faktury przez KSeF będzie wyglądać tak, że zamiast generować fakturę w formacie PDF i wysyłać ją mailem, będziesz tworzyć ją w swoim programie księgowym lub za pośrednictwem darmowego interfejsu KSeF udostępnionego przez Ministerstwo Finansów. Następnie faktura zostanie przesłana do systemu KSeF, który ją zweryfikuje i nada jej unikalny numer identyfikacyjny. Klient będzie mógł pobrać fakturę bezpośrednio z KSeF. Co ważne, system będzie automatycznie przechowywał wszystkie faktury przez 10 lat, co znacznie ułatwi archiwizację i dostęp do dokumentów.

Jakie korzyści i wyzwania niesie za sobą e-fakturowanie?

Wdrożenie KSeF niesie ze sobą zarówno liczne korzyści, jak i pewne wyzwania, zwłaszcza na początku. Z mojej perspektywy, warto być świadomym obu stron medalu.

Korzyści:

- Oszczędność papieru i kosztów: Koniec z drukowaniem, kopertowaniem i wysyłaniem faktur.

- Szybszy obieg dokumentów: Faktury będą dostępne dla obu stron niemal natychmiast po wystawieniu.

- Łatwiejsza kontrola podatkowa: Urząd skarbowy będzie miał dostęp do faktur w czasie rzeczywistym, co przyspieszy ewentualne kontrole.

- Bezpieczeństwo danych: System KSeF zapewnia wysoki poziom bezpieczeństwa przechowywanych dokumentów.

- Uproszczenie rozliczeń: Automatyzacja procesów może zmniejszyć liczbę błędów i ułatwić przygotowanie deklaracji VAT.

Wyzwania:

- Konieczność adaptacji systemów IT: Przedsiębiorcy będą musieli dostosować swoje oprogramowanie księgowe lub nauczyć się korzystać z interfejsu KSeF.

- Szkolenia pracowników: Zmiana sposobu pracy wymaga przeszkolenia personelu odpowiedzialnego za fakturowanie.

- Początkowe trudności: Jak każda duża zmiana, KSeF może wiązać się z początkowymi trudnościami i potrzebą przyzwyczajenia się do nowego środowiska.

Unikaj najczęstszych błędów przy wystawianiu faktur

Nawet najlepszy system i najdokładniejsza wiedza nie uchronią nas przed błędami, jeśli nie będziemy uważni. W mojej praktyce widziałem wiele pomyłek, które mogłyby zostać łatwo uniknięte. Skupmy się na tych najczęstszych i dowiedzmy się, jak ich unikać, aby oszczędzić sobie nerwów i potencjalnych problemów z urzędem skarbowym.

Błędny NIP lub jego brak: konsekwencje dla Ciebie i klienta

Błędny NIP lub jego całkowity brak na fakturze to jeden z najbardziej krytycznych błędów. Dla Ciebie jako sprzedawcy może to oznaczać zakwestionowanie transakcji przez urząd skarbowy, a w konsekwencji problemy z rozliczeniem VAT. Dla Twojego klienta konsekwencje są jeszcze poważniejsze nie będzie mógł odliczyć VAT-u od takiej faktury ani zaliczyć wydatku do kosztów uzyskania przychodu. Zawsze, ale to zawsze, weryfikuj NIP kontrahenta przed wystawieniem faktury, najlepiej w bazie VIES lub Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG).

Pomyłki w kwotach lub stawkach VAT: jak minimalizować ryzyko?

Pomyłki w kwotach (netto, brutto) czy zastosowanie niewłaściwej stawki VAT to kolejny częsty błąd. Mogą wynikać z nieuwagi, ale też z niewiedzy o aktualnych przepisach. Aby minimalizować to ryzyko, polecam korzystanie ze sprawdzonych programów do fakturowania, które automatycznie wyliczają kwoty i często aktualizują stawki VAT. Zawsze też warto podwójnie weryfikować obliczenia i znać aktualne przepisy dotyczące stawek VAT dla poszczególnych towarów i usług. W razie wątpliwości lepiej sprawdzić w oficjalnych źródłach niż ryzykować korektę.

Przeczytaj również: Jak opisać fakturę? Uniknij błędów i kar! Poradnik KSeF

Niewłaściwa numeracja lub data sprzedaży: dlaczego porządek w dokumentach jest kluczowy?

Prawidłowa, chronologiczna numeracja faktur oraz poprawna data sprzedaży są kluczowe dla utrzymania porządku w dokumentacji księgowej. Brak ciągłości w numeracji lub błędne daty mogą sugerować próby manipulacji dokumentami, co z pewnością wzbudzi zainteresowanie urzędu skarbowego podczas kontroli. Używaj systemów, które automatycznie nadają numery faktur i dbaj o to, aby data sprzedaży odzwierciedlała rzeczywisty moment dostawy towaru lub wykonania usługi. Porządek w dokumentach to podstawa spokoju ducha każdego przedsiębiorcy.