Ten artykuł ma na celu kompleksowe i przystępne wyjaśnienie, czym jest Niestandaryzowany Sekurytyzacyjny Fundusz Inwestycyjny Zamknięty (NSFIZ). Dowiesz się, jak działa ten złożony instrument finansowy, kto może w niego inwestować, z jakimi wiąże się ryzykami oraz co oznacza dla osoby zadłużonej.

NSFIZ to fundusz inwestujący w pakiety wierzytelności co oznacza dla dłużnika i inwestora?

- NSFIZ to forma zbiorowego inwestowania, której wyłącznym przedmiotem działalności jest lokowanie środków w pakiety wierzytelności (np. niespłacone kredyty).

- Działa na zasadzie sekurytyzacji, czyli przekształcania długów w papiery wartościowe (certyfikaty inwestycyjne) oferowane inwestorom.

- Jest funduszem zamkniętym, co oznacza ograniczoną płynność, ale możliwość obrotu certyfikatami na rynku wtórnym.

- Przeznaczony jest głównie dla doświadczonych inwestorów, z minimalnym progiem wejścia 40 000 euro dla osób fizycznych.

- Dla dłużnika oznacza zmianę wierzyciela i kontakt z firmą windykacyjną, z koniecznością weryfikacji przedawnienia długu.

- Nadzór nad NSFIZ sprawuje Komisja Nadzoru Finansowego (KNF), a jego działalność reguluje Ustawa o funduszach inwestycyjnych.

Czym jest ten tajemniczo brzmiący instrument finansowy?

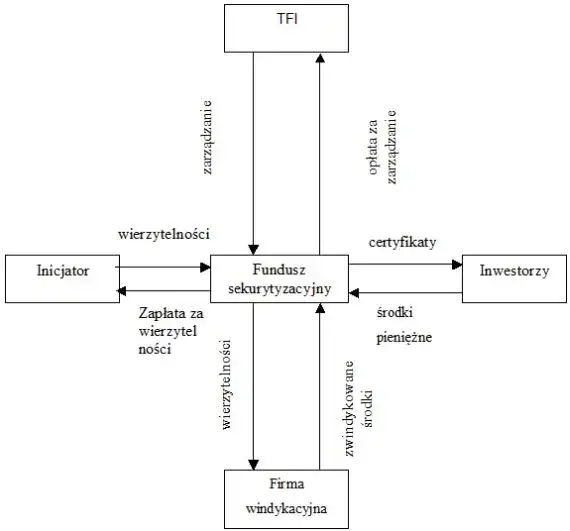

Niestandaryzowany Sekurytyzacyjny Fundusz Inwestycyjny Zamknięty, w skrócie NSFIZ, to nic innego jak forma zbiorowego inwestowania. Jego wyłącznym przedmiotem działalności jest lokowanie środków pieniężnych zebranych od inwestorów w pulę wierzytelności. Podstawą jego funkcjonowania jest proces sekurytyzacji, czyli przekształcania pakietów długów na przykład niespłaconych kredytów, pożyczek czy rachunków w papiery wartościowe, zwane certyfikatami inwestycyjnymi. Te certyfikaty są następnie oferowane inwestorom, którzy w ten sposób pośrednio inwestują w portfel długów.

Rozszyfrowujemy skomplikowaną nazwę krok po kroku

Nazwa NSFIZ może początkowo brzmieć onieśmielająco, ale kiedy rozłożymy ją na czynniki pierwsze, staje się znacznie bardziej zrozumiała. Przyjrzyjmy się każdemu członowi z osobna:

- Niestandaryzowany: Ten człon nazwy wskazuje na większą elastyczność w polityce inwestycyjnej i doborze aktywów w porównaniu do funduszy standaryzowanych. NSFIZ może inwestować w aktywa, które nie są standardowo notowane na rynku, co daje mu szersze pole manewru w poszukiwaniu potencjalnie dochodowych wierzytelności.

- Sekurytyzacyjny: To słowo jest kluczowe i oznacza specjalizację funduszu. NSFIZ koncentruje się na nabywaniu wierzytelności i opieraniu na nich emisji papierów wartościowych. W praktyce oznacza to, że fundusz kupuje długi, a następnie "pakuje" je w certyfikaty inwestycyjne, które sprzedaje inwestorom.

- Fundusz Inwestycyjny Zamknięty (FIZ): Struktura "zamknięta" oznacza, że emisja certyfikatów inwestycyjnych odbywa się w ograniczonych okresach, a ich umorzenie (czyli wykup przez fundusz) przed terminem likwidacji funduszu jest mocno ograniczone lub wręcz niemożliwe. To wpływa na niską płynność, ale nie oznacza, że inwestor jest "uwięziony" certyfikaty mogą być przedmiotem obrotu na rynku wtórnym.

Dlaczego zrozumienie NSFIZ jest ważne zarówno dla inwestorów, jak i dłużników?

Dokładne zrozumienie mechanizmów działania NSFIZ jest kluczowe z dwóch perspektyw. Dla inwestorów, którzy rozważają ulokowanie kapitału, jest to niezbędne do oceny potencjalnych zysków, ale przede wszystkim do pełnego zrozumienia związanych z tym ryzyk. Inwestowanie w wierzytelności to specyficzny segment rynku, wymagający świadomości prawnych i operacyjnych niuansów. Z kolei dla dłużników, których wierzytelność mogła zostać nabyta przez taki fundusz, zrozumienie NSFIZ jest fundamentalne dla obrony swoich praw. Zmiana wierzyciela często wiąże się z nowymi procedurami windykacyjnymi, a znajomość przepisów, w tym tych dotyczących przedawnienia długu, może mieć decydujące znaczenie dla ich sytuacji finansowej. W obu przypadkach, wiedza to siła.

Mechanizm działania NSFIZ: sekurytyzacja wierzytelności krok po kroku

Z mojego doświadczenia wynika, że zrozumienie procesu sekurytyzacji jest absolutnie kluczowe dla pojęcia, czym jest i jak działa NSFIZ. To właśnie ten mechanizm pozwala funduszom zamieniać długi w atrakcyjne dla inwestorów aktywa.

Od niespłaconego kredytu do papieru wartościowego: na czym polega sekurytyzacja?

Proces sekurytyzacji wierzytelności to skomplikowany, ale fascynujący mechanizm finansowy. Oto, jak wygląda on krok po kroku:

- Nabycie pakietu wierzytelności: Wszystko zaczyna się od tego, że NSFIZ nabywa duży pakiet wierzytelności od pierwotnych wierzycieli. Mogą to być banki, firmy pożyczkowe, operatorzy telekomunikacyjni czy dostawcy mediów. Często są to długi, które pierwotny wierzyciel uznał za trudne do odzyskania lub po prostu chce się ich pozbyć, aby poprawić swój bilans. Fundusz kupuje je zazwyczaj z dużym dyskontem, czyli za ułamek ich wartości nominalnej.

- Zarządzanie wierzytelnościami: Po nabyciu, fundusz (a właściwie działająca w jego imieniu firma windykacyjna) zaczyna zarządzać portfelem wierzytelności. Obejmuje to kontakt z dłużnikami, próbę negocjacji spłat, a w razie potrzeby wszczęcie postępowania sądowego i egzekucyjnego.

- Przekształcenie w papiery wartościowe: Najważniejszym elementem sekurytyzacji jest przekształcenie tych nabytych wierzytelności w papiery wartościowe. W przypadku NSFIZ są to certyfikaty inwestycyjne. Wartość tych certyfikatów jest bezpośrednio powiązana z wartością i prognozowaną ściągalnością portfela długów.

- Oferowanie certyfikatów inwestorom: Tak przygotowane certyfikaty inwestycyjne są następnie oferowane inwestorom. Inwestorzy, kupując certyfikaty, stają się pośrednimi beneficjentami zysków generowanych przez spłacane wierzytelności. To właśnie z tych środków fundusz wypłaca potencjalne zyski swoim uczestnikom.

Rola Towarzystwa Funduszy Inwestycyjnych (TFI): kto zarządza Twoimi pieniędzmi?

Warto pamiętać, że NSFIZ nie działa w próżni. Jest on zarządzany przez wyspecjalizowany podmiot, jakim jest Towarzystwo Funduszy Inwestycyjnych (TFI). To TFI odpowiada za całą strategię inwestycyjną funduszu, czyli za to, jakie wierzytelności są nabywane, w jaki sposób są zarządzane i jak są obsługiwane certyfikaty inwestycyjne. To właśnie TFI podejmuje decyzje o alokacji środków, dba o zgodność działania funduszu z przepisami prawa oraz o realizację jego celów inwestycyjnych. Można powiedzieć, że TFI to mózg i serce każdego funduszu inwestycyjnego, w tym NSFIZ.

Struktura "zamknięta": co oznacza dla płynności Twojej inwestycji?

Charakter "zamknięty" funduszu inwestycyjnego jest istotny z punktu widzenia płynności inwestycji. W przeciwieństwie do funduszy otwartych, gdzie jednostki uczestnictwa można zazwyczaj kupować i sprzedawać w dowolnym momencie, w NSFIZ umorzenie certyfikatów inwestycyjnych przed terminem likwidacji funduszu jest mocno ograniczone lub wręcz niemożliwe. Oznacza to, że nie możesz po prostu "wycofać" swoich pieniędzy, kiedy tylko zechcesz. Jednakże, nie jesteś całkowicie pozbawiony możliwości wyjścia z inwestycji. Certyfikaty inwestycyjne NSFIZ mogą być przedmiotem obrotu na rynku wtórnym, co daje pewną, choć często ograniczoną, możliwość zbycia ich innym inwestorom. W praktyce, ze względu na specyfikę aktywów i profil inwestora, płynność na tym rynku bywa niska, co jest jednym z kluczowych ryzyk, o których zawsze informuję moich klientów.

W co inwestuje NSFIZ? Analiza portfela wierzytelności

Kiedy mówimy o NSFIZ, mówimy przede wszystkim o inwestowaniu w długi. Ale jakie to są długi i skąd pochodzą? To bardzo ważne pytanie, które pozwala zrozumieć specyfikę tego typu funduszy.

Wierzytelności masowe: główny cel inwestycyjny funduszy

NSFIZ-y koncentrują swoje działania na nabywaniu pakietów wierzytelności masowych. Co to oznacza? Są to zazwyczaj duże zbiory długów o stosunkowo niskiej jednostkowej wartości, ale za to występujące w ogromnej liczbie. Takie pakiety skupowane są od pierwotnych wierzycieli, którymi najczęściej są banki (np. niespłacone kredyty konsumenckie), firmy pożyczkowe, operatorzy telekomunikacyjni (zaległe rachunki za telefon), czy dostawcy mediów (nieopłacone rachunki za prąd, gaz). Nabywane wierzytelności to często te o obniżonej jakości, trudne do odzyskania lub po prostu "stare", które pierwotny wierzyciel chce usunąć ze swoich ksiąg. Fundusze kupują je z dużym dyskontem, licząc na to, że nawet częściowe odzyskanie długu przyniesie im zysk.

Kontrowersje wokół wierzytelności przedawnionych: czy to legalna praktyka?

Jednym z najbardziej kontrowersyjnych aspektów działalności NSFIZ jest nabywanie wierzytelności, które są już przedawnione. Czy jest to legalne? Tak, nabywanie przedawnionych wierzytelności jest w pełni legalne. Polski system prawny nie zabrania obrotu takimi długami. Jednakże, ma to ogromne konsekwencje dla dłużnika. W przypadku przedawnionego długu, dłużnik ma prawo podnieść zarzut przedawnienia w sądzie, co w praktyce uniemożliwia wierzycielowi skuteczne dochodzenie roszczenia. Fundusze doskonale o tym wiedzą i często liczą na niewiedzę dłużników, którzy mogą spłacić przedawniony dług, nie zdając sobie sprawy ze swoich praw. To jest właśnie jeden z tych momentów, gdzie moja rola jako eksperta staje się szczególnie ważna zawsze podkreślam wagę świadomości prawnej w takich sytuacjach.

NSFIZ z perspektywy inwestora: potencjalne zyski i ryzyka

Jako Jacek Grabowski, zawsze staram się przedstawiać pełny obraz każdej inwestycji. NSFIZ, choć potencjalnie dochodowy, nie jest produktem dla każdego. Wymaga specyficznego podejścia i świadomości.

Kto może zostać uczestnikiem funduszu? Próg wejścia 40 000 euro

NSFIZ to produkt przeznaczony przede wszystkim dla doświadczonych inwestorów, którzy posiadają odpowiednią wiedzę i tolerancję na ryzyko. Uczestnikami mogą być osoby prawne oraz jednostki organizacyjne bez osobowości prawnej. Jeśli chodzi o osoby fizyczne, sytuacja jest nieco bardziej skomplikowana. Mogą one inwestować w NSFIZ, ale tylko wtedy, gdy statut funduszu na to zezwala, a co najważniejsze minimalna wartość inwestycji (cena jednego certyfikatu) musi być nie mniejsza niż równowartość 40 000 euro. Ten wysoki próg wejścia skutecznie eliminuje z grona potencjalnych inwestorów osoby o mniejszych zasobach kapitałowych, co zresztą jest zgodne z założeniem, że jest to instrument dla bardziej zamożnych i świadomych graczy rynkowych.

Potencjalne zyski a dywersyfikacja portfela: jakie są kluczowe zalety?

Mimo wspomnianych wcześniej ryzyk, inwestowanie w NSFIZ oferuje również pewne korzyści, które przyciągają inwestorów:

- Potencjalnie wysoka stopa zwrotu: Główną zaletą jest możliwość osiągnięcia wysokiej stopy zwrotu. Fundusze nabywają wierzytelności po cenie znacznie niższej od ich wartości nominalnej. Jeśli uda im się odzyskać choćby część tych długów, zysk może być znaczący.

- Dywersyfikacja portfela inwestycyjnego: Inwestycja w wierzytelności może stanowić ciekawy element dywersyfikacji portfela. Aktywa te często zachowują się inaczej niż tradycyjne instrumenty finansowe (akcje, obligacje), co może pomóc w zmniejszeniu ogólnego ryzyka portfela, zwłaszcza w niestabilnych warunkach rynkowych.

Jakie podatki zapłacisz od zysków? Kluczowe zmiany w "podatku Belki" od 2024 roku

Dochody uzyskane z inwestycji w NSFIZ, czy to z umorzenia, czy ze sprzedaży certyfikatów inwestycyjnych, podlegają opodatkowaniu 19% podatkiem od zysków kapitałowych, czyli tzw. "podatkiem Belki". To standardowa stawka dla tego typu dochodów. Ważne zmiany weszły w życie od 1 stycznia 2024 roku. Wcześniej to TFI zazwyczaj rozliczało i pobierało podatek. Obecnie inwestorzy muszą samodzielnie rozliczyć podatek na formularzu PIT-38. Ta zmiana ma jednak swoją zaletę: daje możliwość kompensowania zysków z funduszy ze stratami z innych inwestycji kapitałowych, co może być korzystne dla aktywnych inwestorów.

Certyfikaty inwestycyjne: jak nimi obracać na rynku wtórnym?

Jak już wspomniałem, certyfikaty inwestycyjne NSFIZ charakteryzują się ograniczonym umarzaniem. Oznacza to, że fundusz nie ma obowiązku ich wykupu na żądanie inwestora przed terminem likwidacji. Jednakże, nie oznacza to całkowitego braku możliwości wyjścia z inwestycji. Certyfikaty te mogą być przedmiotem obrotu na rynku wtórnym. Inwestor, który chce upłynnić swoją inwestycję, może spróbować sprzedać certyfikaty innemu inwestorowi. Należy jednak pamiętać, że rynek wtórny dla certyfikatów NSFIZ bywa mniej płynny niż dla innych instrumentów, co może wpływać na czas i cenę transakcji. Zawsze radzę moim klientom, aby brali to pod uwagę planując swoje wyjście z inwestycji.

Kluczowe ryzyka inwestowania w NSFIZ, o których musisz wiedzieć

Każda inwestycja wiąże się z ryzykiem, a w przypadku NSFIZ są one szczególnie istotne i wymagają dogłębnego zrozumienia. Oto najważniejsze z nich, na które zawsze zwracam uwagę:

- Ryzyko kredytowe: To podstawowe ryzyko w przypadku funduszy sekurytyzacyjnych. Polega ono na tym, że dłużnicy, których wierzytelności zostały nabyte przez fundusz, mogą nie spłacić swoich długów. Skuteczność windykacji jest zmienna i zależy od wielu czynników, takich jak sytuacja ekonomiczna dłużników, jakość portfela wierzytelności czy skuteczność działań windykacyjnych. Jeśli fundusz nie odzyska wystarczającej kwoty, inwestorzy poniosą straty.

- Ryzyko płynności: Jak już wspominałem, NSFIZ to fundusz zamknięty. Oznacza to trudności z wyjściem z inwestycji w dowolnym momencie. Umorzenie certyfikatów przed terminem likwidacji jest ograniczone, a rynek wtórny, choć istnieje, może być mało płynny. Oznacza to, że sprzedaż certyfikatów może zająć dużo czasu lub wiązać się z koniecznością zaakceptowania niższej ceny.

- Ryzyko prawne: To ryzyko jest szczególnie istotne w kontekście wierzytelności przedawnionych. Dłużnicy mają prawo podnieść zarzut przedawnienia, co w praktyce uniemożliwia funduszowi skuteczne odzyskanie długu na drodze sądowej. Jeśli duża część portfela funduszu składa się z przedawnionych wierzytelności, a dłużnicy skutecznie podniosą ten zarzut, może to znacząco obniżyć rentowność inwestycji.

- Ryzyko wyceny: Wycena portfela wierzytelności, zwłaszcza tych o obniżonej jakości, jest niezwykle trudna. Oszacowanie realnej wartości tych aktywów i prawdopodobieństwa ich odzyskania wymaga zaawansowanych modeli i doświadczenia. Istnieje ryzyko, że wartość portfela w księgach funduszu może być zawyżona w stosunku do faktycznej kwoty, którą uda się odzyskać, co może prowadzić do rozczarowujących wyników dla inwestorów.

NSFIZ a dłużnik: co zmienia się po sprzedaży długu?

Dla dłużnika sprzedaż jego wierzytelności do NSFIZ to zazwyczaj moment, który budzi wiele pytań i obaw. Zmienia się bowiem wierzyciel, a co za tym idzie często również sposób komunikacji i dochodzenia roszczeń. Jako Jacek Grabowski, zawsze podkreślam, że w takiej sytuacji kluczowa jest świadomość swoich praw.

Otrzymałeś pismo od funduszu? Kto jest teraz Twoim wierzycielem?

Jeśli Twoja wierzytelność została sprzedana do NSFIZ, oznacza to, że zmienił się Twój wierzyciel. Pierwotny podmiot, z którym zawarłeś umowę (np. bank, firma pożyczkowa), nie jest już stroną, której musisz spłacać dług. Teraz Twoim wierzycielem jest fundusz sekurytyzacyjny. W praktyce jednak, kontakt w sprawie spłaty przejmuje zazwyczaj wyspecjalizowana firma windykacyjna działająca w imieniu funduszu. W Polsce do największych graczy obsługujących wierzytelności dla NSFIZ należą m.in. Kruk S.A. (obsługujący np. Prokura NSFIZ) czy Hoist. Możesz więc otrzymać wezwanie do zapłaty lub pozew sądowy od podmiotu, z którym nigdy nie zawierałeś bezpośrednio umowy, co dla wielu dłużników jest zaskoczeniem.

Jakie prawa przysługują dłużnikowi w kontakcie z firmą windykacyjną?

Nawet jeśli Twój dług został sprzedany, nadal przysługują Ci określone prawa. Ważne jest, abyś je znał i potrafił z nich korzystać:

- Prawo do weryfikacji roszczenia: Masz prawo żądać od funduszu lub firmy windykacyjnej przedstawienia dokumentów potwierdzających istnienie długu. Chodzi o umowę, na podstawie której dług powstał, historię spłat oraz dowód na to, że fundusz faktycznie nabył Twoją wierzytelność (np. umowę cesji wierzytelności).

- Prawo do informacji: Wierzyciel ma obowiązek informować Cię o wszelkich zmianach dotyczących Twojego długu, w tym o zmianie wierzyciela.

- Ochrona danych osobowych: Twoje dane osobowe są chronione. Firma windykacyjna musi przestrzegać przepisów RODO.

Zarzut przedawnienia długu: Twoja najważniejsza linia obrony

To jest moim zdaniem najważniejsza informacja dla każdego dłużnika, którego dług mógł zostać sprzedany do NSFIZ. W polskim prawie wierzytelności ulegają przedawnieniu po określonym czasie (np. 3 lata dla roszczeń z działalności gospodarczej, 6 lat dla roszczeń stwierdzonych prawomocnym wyrokiem sądu). Jeśli Twój dług jest przedawniony, masz prawo podnieść zarzut przedawnienia w sądzie. Skuteczne podniesienie tego zarzutu oznacza, że sąd oddali powództwo funduszu, a Ty nie będziesz musiał spłacać długu. Co więcej, jeśli spłacisz przedawniony dług dobrowolnie, nie możesz żądać jego zwrotu. Dlatego tak kluczowe jest, aby zawsze weryfikować, czy roszczenie nie jest przedawnione, zanim podejmiesz jakiekolwiek kroki w kierunku spłaty.

Czy można negocjować z funduszem warunki spłaty zadłużenia?

Tak, zdecydowanie można i warto negocjować warunki spłaty zadłużenia z funduszem lub firmą windykacyjną działającą w jego imieniu. Choć fundusze są nastawione na odzyskanie jak największej części długu, często są otwarte na rozmowy, zwłaszcza jeśli dłużnik wykazuje chęć współpracy. Celem funduszu jest odzyskanie pieniędzy, a długotrwałe procesy sądowe są kosztowne i czasochłonne. Dlatego możliwe jest wynegocjowanie na przykład rozłożenia długu na dogodne raty, a nawet umorzenia części odsetek czy kosztów windykacyjnych. Moja rada: nigdy nie ignoruj kontaktu, ale zawsze podchodź do niego z pozycji świadomego swoich praw dłużnika i dąż do ugodowego rozwiązania, które będzie dla Ciebie realne do spełnienia.

Regulacje prawne i nadzór nad rynkiem NSFIZ w Polsce

Rynek funduszy inwestycyjnych, w tym NSFIZ, jest w Polsce rynkiem regulowanym. To ważne zarówno dla inwestorów, jak i dłużników, ponieważ zapewnia pewien poziom bezpieczeństwa i przejrzystości. Jako Jacek Grabowski, zawsze zwracam uwagę na ramy prawne, które kształtują ten segment finansów.

Rola Komisji Nadzoru Finansowego (KNF) w kontroli funduszy

Kluczową instytucją sprawującą nadzór nad rynkiem funduszy inwestycyjnych w Polsce jest Komisja Nadzoru Finansowego (KNF). KNF odpowiada za kontrolę zarówno Towarzystw Funduszy Inwestycyjnych (TFI), które zarządzają NSFIZ, jak i samych funduszy. Jej zadaniem jest dbanie o przestrzeganie przepisów prawa, zapewnienie stabilności i bezpieczeństwa rynku finansowego, a także ochrona interesów uczestników funduszy. KNF wydaje zezwolenia na tworzenie funduszy, zatwierdza ich statuty i monitoruje ich bieżącą działalność, co daje inwestorom pewność, że fundusze działają w określonych ramach prawnych.

Kluczowe zapisy Ustawy o funduszach inwestycyjnych

Głównym aktem prawnym, który reguluje działalność NSFIZ w Polsce, jest Ustawa o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi z dnia 27 maja 2004 r. To właśnie ta ustawa definiuje, czym jest fundusz inwestycyjny, określa jego formy prawne, zasady tworzenia, zarządzania, funkcjonowania oraz likwidacji. Zawiera ona również szczegółowe przepisy dotyczące sekurytyzacji wierzytelności, profilu inwestora, a także obowiązków informacyjnych funduszy. Znajomość tej ustawy jest fundamentalna dla każdego, kto chce zrozumieć mechanizmy działania NSFIZ.

Najnowsze zmiany w prawie (2026): co deregulacja oznacza dla rynku?

Warto zwrócić uwagę na planowane zmiany prawne, które mają wejść w życie 13 stycznia 2026 roku. Rząd przyjął projekt deregulacyjny, który zakłada zniesienie obowiązku rejestracji certyfikatów niepublicznych FIZ w Krajowym Depozycie Papierów Wartościowych (KDPW). Jakie są przewidywane skutki tych zmian? Przede wszystkim, ma to na celu obniżenie kosztów funkcjonowania funduszy oraz uproszczenie formalności związanych z emisją i obrotem certyfikatami. Z jednej strony, może to zwiększyć atrakcyjność NSFIZ dla TFI, dając im większą swobodę operacyjną. Z drugiej strony, jako Jacek Grabowski, zawsze zastanawiam się, czy uproszczenia nie niosą ze sobą ryzyka zmniejszenia przejrzystości dla inwestorów, choć intencją jest usprawnienie rynku.

NSFIZ: skomplikowany produkt dla świadomych inwestorów

Podsumowując naszą rozmowę o Niestandaryzowanych Sekurytyzacyjnych Funduszach Inwestycyjnych Zamkniętych, muszę podkreślić, że jest to instrument o złożonej naturze. Nie jest to inwestycja dla każdego, ale dla odpowiednio przygotowanych inwestorów może stanowić ciekawy element portfela.

Podsumowanie: główne wady i zalety inwestowania w wierzytelności

Aby ułatwić zrozumienie, zebrałem kluczowe wady i zalety inwestowania w NSFIZ:

| Zalety | Wady |

|---|---|

| Potencjalnie wysoka stopa zwrotu z uwagi na zakup wierzytelności z dyskontem. | Wysokie ryzyko kredytowe brak spłaty wierzytelności przez dłużników. |

| Dywersyfikacja portfela inwestycyjnego, niezależność od tradycyjnych rynków. | Niska płynność inwestycji trudności z szybkim wyjściem z funduszu. |

| Możliwość inwestowania w aktywa niestandardowe, większa elastyczność. | Ryzyko prawne, np. skuteczne podniesienie zarzutu przedawnienia przez dłużników. |

| Nadzór KNF i regulacje prawne zapewniające pewien poziom bezpieczeństwa. | Trudność w rzetelnej wycenie portfela wierzytelności. |

| Dla dłużnika: możliwość negocjacji warunków spłaty. | Wysoki próg wejścia dla osób fizycznych (40 000 euro). |

Przeczytaj również: Aktywa inwestycyjne: Co to? Twój przewodnik po pomnażaniu kapitału

Kiedy unikać NSFIZ, a kiedy może to być ciekawy element portfela?

Z mojej perspektywy, NSFIZ może być odpowiednią inwestycją dla doświadczonych inwestorów z wysoką tolerancją na ryzyko, którzy dysponują znacznym kapitałem i szukają sposobów na dywersyfikację swojego portfela poza tradycyjne rynki. Jeśli jesteś osobą, która rozumie zawiłości rynku wierzytelności, potrafi ocenić ryzyko prawne i kredytowe, a także nie potrzebuje natychmiastowego dostępu do zainwestowanych środków, NSFIZ może zaoferować interesujące perspektywy. Z drugiej strony, zdecydowanie należy unikać NSFIZ, jeśli masz niską tolerancję na ryzyko, potrzebujesz płynności inwestycji, nie dysponujesz odpowiednio wysokim kapitałem lub po prostu nie czujesz się komfortowo z inwestowaniem w tak specyficzne aktywa. Zawsze powtarzam, że kluczem do sukcesu jest świadoma decyzja, oparta na rzetelnej wiedzy i realistycznej ocenie własnych możliwości i celów inwestycyjnych.