Faktura proforma informacyjny dokument handlowy, który nie rodzi obowiązków podatkowych.

- Nie jest dokumentem księgowym ani fakturą w rozumieniu ustawy o VAT.

- Pełni funkcję oferty handlowej lub wezwania do zapłaty zaliczki/przedpłaty.

- Nie rodzi obowiązku podatkowego w zakresie VAT ani podatku dochodowego.

- Wymaga wystawienia właściwej faktury VAT lub zaliczkowej po otrzymaniu płatności.

- Musi zawierać wyraźne oznaczenie "Faktura proforma".

- Nie będzie przesyłana przez Krajowy System e-Faktur (KSeF).

Faktura Proforma: Czym Jest, a Czym Zdecydowanie Nie Jest?

Zacznijmy od podstaw: faktura proforma to dokument handlowy o charakterze informacyjnym, a nie księgowym. W mojej praktyce często spotykam się z błędnym rozumieniem jej funkcji, dlatego od razu chcę to jasno podkreślić. Nie jest to faktura w rozumieniu ustawy o VAT i nie rodzi żadnych skutków podatkowych ani dla wystawcy, ani dla odbiorcy. Jej główna rola to przedstawienie klientowi propozycji handlowej, potwierdzenie warunków zamówienia lub formalne wezwanie do zapłaty zaliczki czy przedpłaty. Myślę o niej jako o "przedbiegu" do właściwej transakcji, który pozwala obu stronom upewnić się co do ustaleń.

Proforma w 30 sekund: Twoja oferta w formie faktury

Dlaczego więc proforma nie jest dokumentem księgowym? Odpowiedź jest prosta: polskie przepisy podatkowe, w tym ustawa o VAT, po prostu jej nie definiują. Nie znajdziemy w nich ani jednego artykułu poświęconego "fakturze proforma". To sprawia, że w świetle prawa jest ona traktowana jako zwykły dokument handlowy, porównywalny do oferty czy potwierdzenia zamówienia, ale w formie przypominającej fakturę. Ja zawsze powtarzam moim klientom, że to świetne narzędzie do formalizowania wstępnych ustaleń i przedstawiania oferty w sposób profesjonalny, zanim dojdzie do właściwej transakcji i wystawienia "prawdziwej" faktury.

Status prawny w Polsce: Co mówią przepisy (a raczej czego nie mówią)?

Jak już wspomniałem, status prawny proformy w Polsce jest dość specyficzny ze względu na brak bezpośrednich regulacji. Nie jest ona uregulowana w ustawie o VAT, co oznacza, że jej wystawienie nie rodzi żadnych skutków podatkowych ani w zakresie VAT, ani podatku dochodowego. To kluczowa informacja dla każdego przedsiębiorcy. Co więcej, Ministerstwo Finansów wielokrotnie potwierdzało, że wyraźne oznaczenie dokumentu jako "pro forma" sprawia, iż nie jest on traktowany jak faktura w rozumieniu przepisów o VAT. To daje nam pewność, że możemy bezpiecznie używać tego narzędzia, o ile pamiętamy o jego informacyjnym charakterze i nie mylimy go z dokumentem księgowym.

Kiedy Proforma Staje Się Niezbędna? Główne Zastosowania w Biznesie

Jako profesjonalna oferta handlowa

W mojej ocenie, jednym z najcenniejszych zastosowań proformy jest jej rola jako profesjonalnej oferty handlowej. Zamiast wysyłać klientowi luźne zestawienie cen, możemy przygotować dokument, który wygląda niemal identycznie jak faktura, ale jasno informuje, że jest to jedynie propozycja. Dzięki temu klient od razu widzi wszystkie szczegóły transakcji: listę towarów lub usług, ilości, ceny jednostkowe, stawki VAT i całkowitą kwotę do zapłaty. To nie tylko buduje zaufanie i profesjonalny wizerunek, ale także precyzuje warunki transakcji, co może być świetną podstawą do dalszych negocjacji.Jako podstawa do uzyskania przedpłaty lub zaliczki

Kolejne bardzo praktyczne zastosowanie to wykorzystanie proformy jako podstawy do żądania przedpłaty lub zaliczki. W wielu branżach, zwłaszcza przy większych zamówieniach lub usługach wymagających wcześniejszych nakładów, standardem jest pobieranie części płatności z góry. Proforma w takiej sytuacji staje się formalnym wezwaniem do zapłaty, które zawiera wszystkie niezbędne dane do wykonania przelewu. Klient otrzymuje czytelny dokument, który precyzuje, za co i ile ma zapłacić, zanim jeszcze otrzyma towar czy usługę. To zabezpiecza interesy obu stron i usprawnia płatności.

Jako potwierdzenie warunków zamówienia i uniknięcie nieporozumień

Często wykorzystuję proformę również jako narzędzie do potwierdzenia ustalonych warunków zamówienia. Szczególnie w przypadku skomplikowanych projektów czy niestandardowych produktów, gdzie łatwo o nieporozumienia. Wysłanie proformy z dokładnym opisem, ilościami i cenami pozwala klientowi jeszcze raz zweryfikować, czy wszystko zgadza się z jego oczekiwaniami. To minimalizuje ryzyko błędów i nieporozumień na późniejszym etapie transakcji, co w mojej ocenie jest nieocenione w budowaniu długotrwałych relacji biznesowych.

W handlu międzynarodowym: Rola proformy w transakcjach zagranicznych

Nie możemy zapominać o szczególnej roli proformy w handlu międzynarodowym. Tutaj dokument ten często służy nie tylko jako podstawa do płatności, ale także do celów celnych. Może być wykorzystywana jako deklaracja wartości towaru, co jest niezbędne do odprawy celnej, zanim jeszcze wystawiona zostanie ostateczna faktura handlowa. W wielu krajach jest to standardowa praktyka, która usprawnia przepływ towarów przez granice i pozwala na wcześniejsze przygotowanie formalności importowych czy eksportowych.

Proforma vs. Faktura VAT: Kluczowe Różnice, Które Musisz Znać

Obowiązek podatkowy: Kluczowa różnica

Najważniejsza różnica między fakturą proforma a fakturą VAT leży w obowiązku podatkowym. Wystawienie faktury VAT automatycznie rodzi obowiązek zapłaty podatku VAT i, w odpowiednim momencie, podatku dochodowego. Jest to dokument, który ma bezpośrednie przełożenie na Twoje rozliczenia z urzędem skarbowym. Z kolei proforma, jak już wielokrotnie podkreślałem, jest dokumentem neutralnym podatkowo. Nie musisz jej wykazywać w deklaracjach VAT ani w ewidencjach księgowych. To po prostu zapowiedź transakcji, która jeszcze nie została sfinalizowana pod względem prawnym i podatkowym.Prawo do odliczenia VAT: Dlaczego na podstawie proformy nie odliczysz podatku?

Kontynuując temat podatków, muszę jasno powiedzieć: na podstawie faktury proforma odbiorca nie ma prawa do odliczenia podatku VAT. Dlaczego? Ponieważ proforma nie jest dokumentem księgowym, który potwierdza faktyczne dokonanie transakcji i powstanie obowiązku podatkowego. Prawo do odliczenia VAT przysługuje wyłącznie na podstawie prawidłowo wystawionej faktury VAT, która jest dowodem zakupu towaru lub usługi. To bardzo ważna kwestia, o której należy pamiętać, aby uniknąć błędów w rozliczeniach.

Moment wystawienia: Przed transakcją czy po jej dokonaniu?

Różnica w momencie wystawienia jest również istotna. Proformę wystawiamy zazwyczaj przed dokonaniem transakcji, czyli zanim towar zostanie wysłany, a usługa wykonana, lub zanim otrzymamy za nie zapłatę. Jej celem jest przedstawienie oferty i zachęcenie do płatności. Natomiast faktura VAT jest wystawiana po dokonaniu transakcji, czyli po dostarczeniu towaru, wykonaniu usługi, lub po otrzymaniu całości bądź części zapłaty. To logiczne, ponieważ faktura VAT dokumentuje już zrealizowane zdarzenie gospodarcze, które rodzi skutki podatkowe.

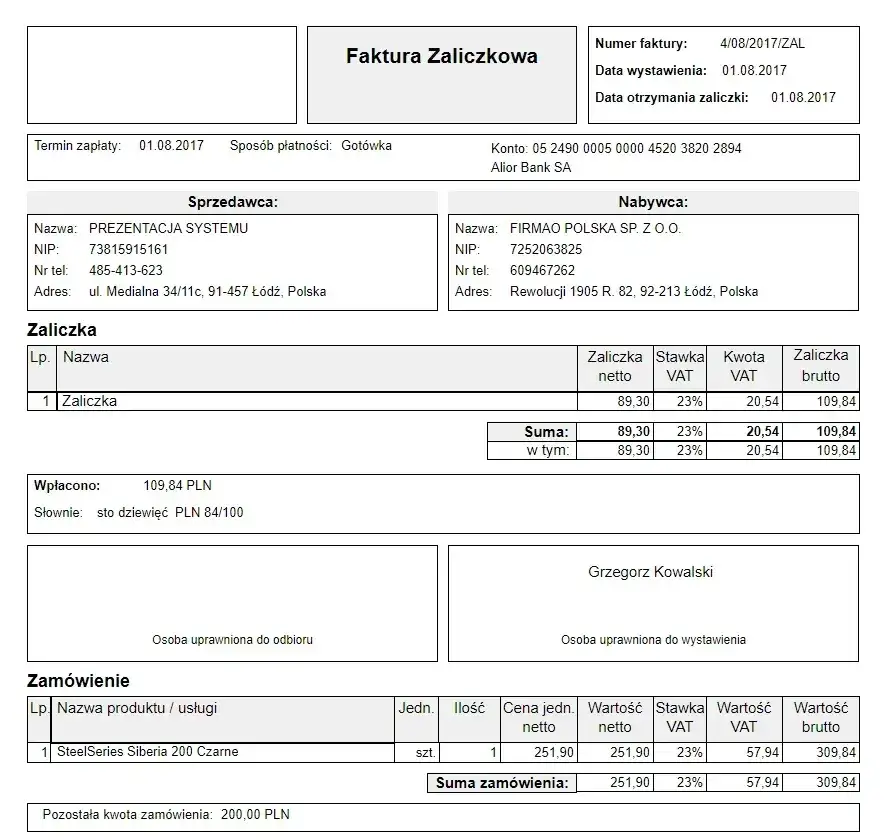

Proforma a faktura zaliczkowa: Kiedy stosować którą?

Często pojawia się pytanie o różnicę między proformą a fakturą zaliczkową. To proste: proforma jest wystawiana, zanim otrzymasz zaliczkę. Służy jako wezwanie do zapłaty tej zaliczki. Natomiast faktura zaliczkowa jest dokumentem księgowym, który musisz wystawić już po otrzymaniu zaliczki. Faktura zaliczkowa rodzi obowiązek podatkowy w VAT, proforma nie. Pamiętaj, że po otrzymaniu wpłaty, która była sygnalizowana proformą, zawsze musisz wystawić odpowiednią fakturę albo zaliczkową, albo końcową fakturę VAT.

Jak Prawidłowo Stworzyć Fakturę Proforma Krok po Kroku?

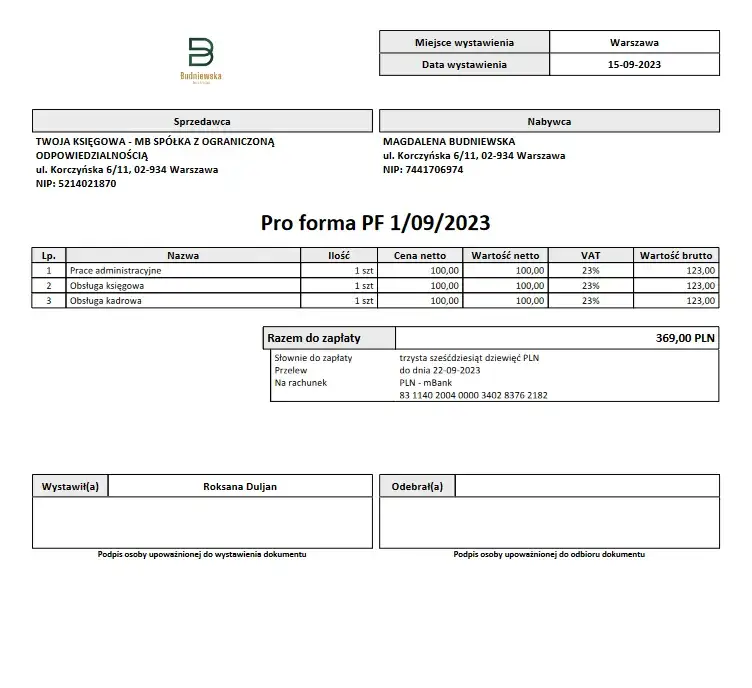

Chociaż proforma nie jest dokumentem księgowym, dobra praktyka i profesjonalizm wymagają, aby zawierała wszystkie kluczowe informacje, które znajdziemy na standardowej fakturze VAT. Dzięki temu jest czytelna i zrozumiała dla odbiorcy. Oto elementy, które moim zdaniem powinna zawierać prawidłowo wystawiona proforma:

- Wyraźne oznaczenie "Faktura Proforma" to absolutnie najważniejszy element, o którym opowiem za chwilę szerzej.

- Numer proformy choć nie ma formalnych wymogów numeracji, warto prowadzić własną, spójną numerację.

- Data wystawienia data sporządzenia dokumentu.

- Dane sprzedawcy pełna nazwa firmy, adres, NIP.

- Dane nabywcy pełna nazwa firmy, adres, NIP (jeśli dotyczy).

- Opis towaru lub usługi szczegółowy opis przedmiotu transakcji.

- Ilość liczba jednostek towaru lub usługi.

- Cena jednostkowa netto cena za jedną sztukę/jednostkę bez VAT.

- Stawka VAT odpowiednia stawka podatku VAT dla danej pozycji.

- Kwota VAT wyliczona kwota podatku VAT dla każdej pozycji.

- Wartość netto suma wartości netto wszystkich pozycji.

- Wartość brutto całkowita kwota do zapłaty, zawierająca VAT.

- Termin płatności data, do której klient powinien uregulować należność.

- Dane do przelewu numer konta bankowego sprzedawcy.

"Faktura Proforma": Dlaczego ten nagłówek jest absolutnie kluczowy?

Z mojego doświadczenia wynika, że najważniejszym elementem każdej proformy jest jej nagłówek: "Faktura Proforma" lub po prostu "Proforma". To właśnie to oznaczenie odróżnia ją od właściwej faktury VAT i zapobiega wszelkim błędnym interpretacjom zarówno po stronie klienta, jak i urzędu skarbowego. Brak tego oznaczenia może prowadzić do niepotrzebnych problemów, ponieważ dokument może zostać potraktowany jako zwykła faktura, co z kolei rodzi obowiązki podatkowe. Zawsze upewnij się, że ten nagłówek jest widoczny i jednoznaczny.

Numeracja proform: Jak prowadzić ją prawidłowo i unikać pomyłek?

Chociaż przepisy nie narzucają formalnych wymogów dotyczących numeracji proform, zdecydowanie zalecam prowadzenie własnej, spójnej numeracji. Ułatwia to zarządzanie dokumentacją i pozwala na szybkie odnalezienie konkretnej proformy w Twoich archiwach. Możesz stosować prostą numerację miesięczną (np. PROFORMA/01/01/2024, PROFORMA/02/01/2024) lub roczną. Ważne, aby system był dla Ciebie czytelny i konsekwentny. Pamiętaj, że numeracja proform nie może być taka sama jak numeracja faktur VAT, aby uniknąć pomyłek w ewidencji.

Wzór i najczęstsze błędy, których należy unikać

W mojej pracy często widzę, jak drobne błędy przy wystawianiu proform mogą prowadzić do nieporozumień. Oto najczęstsze z nich i moje wskazówki, jak ich unikać:

- Brak oznaczenia "Faktura Proforma": To błąd numer jeden. Bez tego dokument może być mylnie uznany za fakturę VAT. Zawsze upewnij się, że nagłówek jest wyraźny.

- Wystawienie proformy po otrzymaniu zapłaty: Proforma jest dokumentem "przedpłatowym". Jeśli otrzymałeś już pieniądze, powinieneś wystawić fakturę zaliczkową lub końcową fakturę VAT.

- Traktowanie proformy jako dokumentu księgowego: Nie księguj proformy w swoich rejestrach VAT ani w księgach rachunkowych. Jest to dokument informacyjny, nie dowód księgowy.

- Brak terminu płatności lub danych do przelewu: Proforma ma skłonić do płatności, więc musi zawierać wszystkie niezbędne informacje, aby klient mógł ją zrealizować.

- Duplikowanie numeracji z fakturami VAT: Numeracja proform powinna być odrębna od numeracji faktur VAT, aby uniknąć bałaganu w dokumentacji.

Co Dalej? Proces od Opłacenia Proformy do Zamknięcia Transakcji

Opłacenie proformy: Sygnał do działania

Kiedy klient opłaci wystawioną przez Ciebie proformę, to dla Ciebie jasny sygnał: transakcja rusza do przodu i czas na jej finalizację. Pamiętaj, że proforma spełniła swoją rolę poinformowała o warunkach i zachęciła do płatności. Teraz Twoim obowiązkiem jest wystawienie właściwego dokumentu księgowego, który prawnie i podatkowo zamknie ten etap sprzedaży. Nie możesz po prostu uznać, że proforma wystarczy jako dowód sprzedaży.

Obowiązek wystawienia faktury VAT lub zaliczkowej po otrzymaniu wpłaty

To bardzo ważne: po otrzymaniu całości lub części zapłaty, która była sygnalizowana proformą, sprzedawca ma obowiązek wystawić właściwy dokument księgowy. Jeśli otrzymałeś zaliczkę, wystawiasz fakturę zaliczkową. Jeśli otrzymałeś całą kwotę za towar lub usługę, wystawiasz fakturę VAT (końcową). To właśnie te dokumenty rodzą obowiązek podatkowy w VAT i są podstawą do rozliczeń z urzędem skarbowym. Proforma w tym momencie staje się jedynie historycznym dokumentem handlowym, który poprzedzał faktyczną sprzedaż.Ile masz czasu na wystawienie finalnego dokumentu?

Zgodnie z przepisami, masz określony czas na wystawienie faktury po otrzymaniu płatności. Co do zasady, fakturę VAT lub zaliczkową należy wystawić nie później niż 15. dnia miesiąca następującego po miesiącu, w którym otrzymano zapłatę. Przykładowo, jeśli klient wpłacił pieniądze 20 stycznia, fakturę musisz wystawić najpóźniej do 15 lutego. Pilnowanie tych terminów jest kluczowe, aby uniknąć problemów z urzędem skarbowym i prawidłowo rozliczyć podatek VAT.

A co, jeśli klient nie zapłaci proformy?

Jedną z zalet proformy jest jej "bezpieczeństwo". Jeśli klient nie opłaci wystawionej proformy, nie rodzi to dla Ciebie żadnych skutków prawnych ani podatkowych. Nie musisz jej korygować, anulować ani zgłaszać nigdzie. Po prostu transakcja, którą miała zapowiedzieć, nie dochodzi do skutku. Proforma w takiej sytuacji staje się nieważna i możesz ją po prostu zignorować w swoich rozliczeniach. To duża elastyczność, którą doceniam w biznesie.

Przeczytaj również: PGE: Numer klienta na fakturze znajdź go w 30 sekund!

Faktura Proforma w Nowej Rzeczywistości: Co Zmienia KSeF od 2026 Roku?

Proforma poza KSeF: Oficjalne stanowisko

Zbliżająca się rewolucja związana z Krajowym Systemem e-Faktur (KSeF), który stanie się obowiązkowy od 2026 roku, budzi wiele pytań. Jedno z nich dotyczy właśnie faktur proforma. Mam dla Was dobrą wiadomość: faktura proforma, jako dokument niebędący fakturą w rozumieniu ustawy o VAT, nie będzie wystawiana ani przesyłana za pośrednictwem KSeF. To oficjalne stanowisko, które rozwiewa wszelkie wątpliwości.

Ministerstwo Finansów potwierdza, że wyraźne oznaczenie "pro forma" sprawia, że dokument nie jest traktowany jak faktura w rozumieniu przepisów o VAT.

Jak będzie wyglądał obieg dokumentów w erze KSeF?

W praktyce oznacza to, że proformy nadal będą funkcjonować poza Krajowym Systemem e-Faktur. Będziesz mógł je wystawiać i przesyłać klientom w dotychczasowy sposób, na przykład w formie plików PDF drogą mailową. Natomiast właściwe faktury VAT, zarówno końcowe, jak i zaliczkowe, będą już obowiązkowo przesyłane przez KSeF. To stworzy pewien dualizm w obiegu dokumentów, ale jednocześnie pozwoli zachować elastyczność proformy jako narzędzia handlowego.

Czy proforma nadal będzie miała sens? Przyszłość popularnego dokumentu

Mimo nadchodzących zmian i cyfryzacji obiegu faktur, jestem przekonany, że faktura proforma nadal będzie niezwykle użytecznym i ważnym narzędziem w obrocie gospodarczym. Jej funkcje informacyjne, handlowe i pomocnicze w procesie sprzedaży są nie do przecenienia. Pozwala na elastyczne zarządzanie ofertami, pobieranie przedpłat i precyzowanie warunków transakcji, zanim jeszcze dojdzie do formalnego zdarzenia podatkowego. Warto więc włączyć ją do swojej strategii dokumentacji, pamiętając o jej specyficznym statusie.