Wielu przedsiębiorców w Polsce z niecierpliwością, a czasem i z pewnym niepokojem, oczekuje na ostateczne rozstrzygnięcia dotyczące obowiązkowego Krajowego Systemu e-Faktur (KSeF). Pytanie „Krajowy System e-Faktur od kiedy?” jest jednym z najczęściej zadawanych. W tym artykule postaram się precyzyjnie odpowiedzieć na to kluczowe pytanie, przedstawiając aktualne i wiążące terminy wdrożenia, które są niezbędne do efektywnego przygotowania każdej firmy.

Obowiązkowy KSeF wchodzi w życie etapami poznaj kluczowe daty i grupy przedsiębiorców

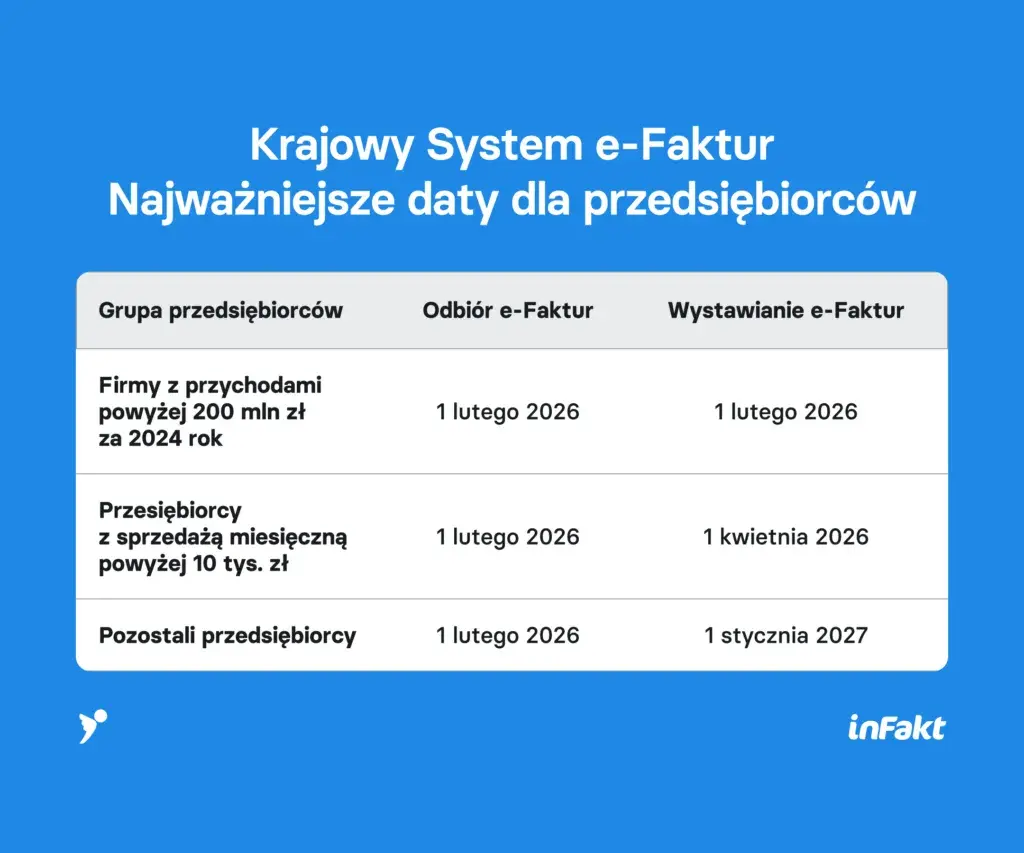

- Obowiązek KSeF dla przedsiębiorców z wartością sprzedaży powyżej 200 mln zł w 2025 roku rozpoczyna się od 1 lutego 2026 roku.

- Dla pozostałych przedsiębiorców, w tym małych i średnich oraz zwolnionych z VAT, KSeF będzie obowiązkowy od 1 kwietnia 2026 roku.

- Pierwotny termin wdrożenia (1 lipca 2024) został odwołany z powodu krytycznych błędów w infrastrukturze systemu.

- Faktury z kas rejestrujących i bilety pełniące funkcję faktury są wyłączone z KSeF do 31 marca 2026 roku.

- Faktury konsumenckie (B2C) na obecną chwilę nie są objęte obowiązkiem KSeF.

- Kary finansowe za brak KSeF będą stosowane dopiero po 31 marca 2026 roku.

KSeF w 2026 roku: Ostateczne daty wejścia w życie

Zgodnie z najnowszymi ustaleniami Ministerstwa Finansów, obowiązkowy Krajowy System e-Faktur (KSeF) zostanie wprowadzony w życie w dwóch kluczowych terminach. Pierwsza grupa przedsiębiorców, czyli ci, których wartość sprzedaży (wraz z kwotą podatku) przekroczyła w 2025 roku 200 mln zł, będzie musiała rozpocząć korzystanie z KSeF już od 1 lutego 2026 roku.

Dla pozostałych przedsiębiorców, w tym dla małych i średnich firm oraz podatników zwolnionych z VAT, obowiązek ten wejdzie w życie nieco później, bo od 1 kwietnia 2026 roku. Te daty są ostatecznie ustalone i stanowią wiążący harmonogram dla wszystkich podmiotów gospodarczych w Polsce.

Od kiedy KSeF jest naprawdę obowiązkowy? Rozwiewamy wszelkie wątpliwości

Po wielu dyskusjach i analizach, Ministerstwo Finansów przedstawiło dwuetapowy harmonogram wdrożenia KSeF. Myślę, że to rozsądne podejście, które ma na celu zapewnienie większej stabilności i czasu na adaptację. Ważne jest, aby wszyscy przedsiębiorcy mieli świadomość, że te daty są wiążące i wynikają z oficjalnych komunikatów, co oznacza, że należy się do nich bezwzględnie przygotować.

Etap pierwszy: Kto musi być gotowy na KSeF już od 1 lutego 2026?

Pierwszy etap wdrożenia KSeF obejmie największych graczy na rynku. Mówimy tutaj o przedsiębiorcach, których wartość sprzedaży (wraz z kwotą podatku) przekroczyła w 2025 roku 200 mln zł. To głównie duże korporacje, spółki akcyjne, czy też znaczące grupy kapitałowe, które generują wysokie obroty. Dla nich 1 lutego 2026 roku to data graniczna, po której wystawianie faktur poza KSeF będzie wiązało się z konsekwencjami.

Etap drugi: Kogo obejmie obowiązek od 1 kwietnia 2026?

Drugi etap, rozpoczynający się 1 kwietnia 2026 roku, dotyczy szerokiego grona pozostałych przedsiębiorców. Obejmuje to zarówno małe i średnie firmy, jednoosobowe działalności gospodarcze, jak i podatników zwolnionych z VAT. Niezależnie od skali działalności, każdy z tych podmiotów będzie musiał dostosować się do nowych wymogów i wystawiać faktury ustrukturyzowane za pośrednictwem KSeF.

Dlaczego pierwotny termin 1 lipca 2024 został zmieniony?

Pierwotny plan zakładał, że obowiązkowy KSeF wejdzie w życie dla wszystkich przedsiębiorców już 1 lipca 2024 roku. Termin ten został jednak odwołany przez Ministerstwo Finansów. Główną przyczyną tej decyzji były krytyczne błędy w infrastrukturze informatycznej systemu, które, jak się okazało, zagrażały jego stabilności, wydajności oraz bezpieczeństwu danych. Uważam, że była to słuszna decyzja, ponieważ wprowadzenie niedopracowanego systemu mogłoby sparaliżować polską gospodarkę.

Audyt Ministerstwa Finansów: Co poszło nie tak z KSeF?

Po identyfikacji problemów, Ministerstwo Finansów przeprowadziło szczegółowy audyt systemu KSeF. Wykazał on liczne nieprawidłowości, które wymagały pilnej interwencji. To właśnie te ustalenia wymusiły przesunięcie terminu wdrożenia i wprowadzenie bardziej elastycznego, etapowego harmonogramu, aby dać czas na usunięcie wszystkich usterek i dopracowanie systemu.

Kluczowe błędy systemowe, które zatrzymały wdrożenie

- Niestabilność i niska wydajność: System nie był w stanie obsłużyć przewidywanego obciążenia, co groziło jego zawieszaniem się i długimi czasami odpowiedzi.

- Luki bezpieczeństwa: Zidentyfikowano potencjalne zagrożenia dla poufności i integralności danych przesyłanych w systemie.

- Błędy w interfejsach programistycznych (API): Problemy z integracją zewnętrznych systemów księgowych i ERP, co utrudniałoby automatyzację procesów.

- Problemy z walidacją i autoryzacją: Nieprawidłowe działanie mechanizmów weryfikacji faktur i uwierzytelniania użytkowników.

- Błędy w obsłudze dużych plików i załączników: System miał trudności z przetwarzaniem faktur o większej złożoności lub zawierających załączniki.

Jak nowy, dwuetapowy harmonogram ma zapewnić bezpieczeństwo i stabilność?

Wprowadzenie dwuetapowego harmonogramu to strategiczne posunięcie mające na celu zapewnienie większej stabilności i bezpieczeństwa systemu. Daje to Ministerstwu Finansów dodatkowy czas na dogłębne testowanie systemu pod realnym obciążeniem, początkowo przez mniejszą grupę dużych podmiotów. Dzięki temu możliwe będzie wychwycenie i naprawienie ewentualnych pozostałych błędów zanim system zostanie udostępniony wszystkim przedsiębiorcom, co zminimalizuje ryzyko awarii i problemów na szeroką skalę.

Kogo dotyczy obowiązek KSeF: Praktyczne wskazówki

Zastanawiając się, czy Twoja firma będzie objęta obowiązkiem KSeF, warto zapoznać się z kluczowymi grupami podatników. System ten ma objąć większość podmiotów gospodarczych w Polsce, ale istnieją pewne wyjątki i specyficzne zasady.

- Czynni podatnicy VAT: Będą objęci obowiązkowym KSeF.

- Podatnicy zwolnieni z VAT: Również zostaną objęci obowiązkiem KSeF, ale w drugim etapie wdrożenia.

- Podatnicy posiadający stałe miejsce prowadzenia działalności gospodarczej w Polsce (np. oddziały zagranicznych firm): Muszą stosować KSeF dla faktur wystawianych w ramach tej działalności.

- Podmioty publiczne: Wystawiające faktury B2B.

- Faktury konsumenckie (B2C): Na obecną chwilę nie są objęte obowiązkiem KSeF.

- Faktury z kas rejestrujących: Wyłączone z KSeF do 31 marca 2026 roku.

- Bilety pełniące funkcję faktury: Wyłączone z KSeF do 31 marca 2026 roku.

Czy Twoja firma musi wystawiać faktury ustrukturyzowane?

Odpowiedź na to pytanie jest prosta: tak, jeśli jesteś przedsiębiorcą objętym polskimi przepisami VAT i wystawiasz faktury B2B. Niezależnie od tego, czy Twoja firma należy do pierwszej grupy (duże podmioty od 1 lutego 2026 r.) czy do drugiej (pozostali przedsiębiorcy od 1 kwietnia 2026 r.), docelowo będziesz zobowiązany do wystawiania faktur w formie ustrukturyzowanej za pośrednictwem KSeF. To oznacza, że tradycyjne faktury papierowe czy te przesyłane e-mailem w formacie PDF stracą swój status prawny w obrocie B2B.

KSeF a podatnicy zwolnieni z VAT: Jakie są zasady?

Wielu podatników zwolnionych z VAT zastanawiało się, czy KSeF ich dotyczy. Otóż tak, podatnicy zwolnieni z VAT również zostaną objęci obowiązkiem KSeF. Muszą być jednak gotowi na to nieco później niż duzi gracze, bo dopiero od 1 kwietnia 2026 roku. To ważna informacja, której nie można zignorować, gdyż brak dostosowania będzie wiązał się z karami.

Spółki zagraniczne z oddziałem w Polsce a obowiązek KSeF

Spółki zagraniczne, które posiadają stałe miejsce prowadzenia działalności gospodarczej (oddział) w Polsce, również będą objęte obowiązkiem KSeF. Oznacza to, że wszystkie faktury wystawiane w ramach działalności tego oddziału, podlegające polskim przepisom VAT, będą musiały być przesyłane przez Krajowy System e-Faktur. To kluczowe dla zachowania zgodności z polskim prawem podatkowym.

Jakie dokumenty na razie nie podlegają KSeF?

Warto pamiętać, że nie wszystkie dokumenty od razu znajdą się w KSeF. Ministerstwo Finansów przewidziało okresy przejściowe i wyłączenia dla niektórych typów dokumentów. Na obecną chwilę poza KSeF pozostają:

- Faktury z kas rejestrujących (do 31 marca 2026 roku).

- Bilety pełniące funkcję faktury, np. paragony za przejazd autostradą (do 31 marca 2026 roku).

- Faktury konsumenckie (B2C).

- Faktury wystawiane w procedurach OSS i IOSS.

- Faktury wystawiane przez podatników nieposiadających siedziby lub stałego miejsca prowadzenia działalności w Polsce, którzy nie są zarejestrowani do VAT w Polsce.

Co z fakturami konsumenckimi (B2C)?

Dobrą wiadomością dla wielu przedsiębiorców jest to, że faktury konsumenckie (B2C) na ten moment nie są objęte obowiązkiem KSeF. Oznacza to, że w relacjach z osobami fizycznymi nieprowadzącymi działalności gospodarczej nadal będzie można wystawiać faktury w dotychczasowej formie.

Paragony z NIP do 450 zł: Do kiedy można je wystawiać po staremu?

Paragony z NIP, które do tej pory mogły pełnić funkcję uproszczonej faktury (do kwoty 450 zł), będą mogły być wystawiane w dotychczasowej formie do 31 marca 2026 roku. Po tym terminie, jeśli taki paragon ma być uznany za fakturę, będzie musiał przejść przez KSeF, co w praktyce oznacza, że ten rodzaj dokumentu w obecnej formie przestanie funkcjonować jako faktura uproszczona.

Bilety jako faktury i faktury z kas fiskalnych: Jakie są terminy przejściowe?

Ministerstwo Finansów zdecydowało się na wyłączenie z KSeF do 31 marca 2026 roku faktur z kas rejestrujących oraz biletów pełniących funkcję faktury (np. bilety za przejazd autostradą). To daje przedsiębiorcom i dostawcom systemów czas na dostosowanie się do nowych realiów, zwłaszcza w sektorach, gdzie takie dokumenty są powszechne.

Sankcje za brak KSeF: Jakie kary grożą za niedostosowanie się?

Brak dostosowania się do obowiązkowego KSeF po wejściu w życie przepisów będzie wiązał się z poważnymi konsekwencjami finansowymi. Jako ekspert, muszę podkreślić, że kary te są dotkliwe i mają na celu wymuszenie przestrzegania nowych regulacji. Warto o tym pamiętać, planując wdrożenie systemu w firmie.

Jakie kary finansowe przewiduje ustawa?

Ustawa przewiduje konkretne kary pieniężne za nieprzestrzeganie obowiązku wystawiania faktur w KSeF:

- Do 100% wysokości podatku wykazanego na fakturze: W przypadku faktur wystawionych poza KSeF, na których wykazano kwotę podatku.

- Do 18,7% wysokości należności ogółem: Dotyczy faktur wystawionych poza KSeF, na których nie wykazano kwoty podatku (np. faktury zwolnione z VAT).

Od kiedy urząd skarbowy będzie mógł nakładać kary?

Ważna informacja dla wszystkich przedsiębiorców: kary te będą stosowane dopiero po zakończeniu okresu przejściowego, czyli po 31 marca 2026 roku. To daje nam jeszcze trochę czasu na pełne przygotowanie i wdrożenie systemu bez obawy o natychmiastowe sankcje. Niemniej jednak, nie należy odkładać przygotowań na ostatnią chwilę.

Jak uniknąć dotkliwych konsekwencji finansowych?

Aby uniknąć dotkliwych konsekwencji finansowych, kluczowe jest terminowe wdrożenie KSeF w firmie. Zachęcam do niezwłocznego zapoznania się z wymaganiami systemu, skorzystania z dostępnych narzędzi i szkoleń oraz, w razie potrzeby, współpracy z dostawcami oprogramowania księgowego. Pamiętajmy, że proaktywne podejście zawsze się opłaca.

Jak skutecznie przygotować firmę na KSeF?

Przygotowanie firmy na KSeF to proces, który wymaga czasu i zaangażowania. Nie jest to jedynie zmiana techniczna, ale często również reorganizacja wewnętrznych procesów. Poniżej przedstawiam kilka praktycznych wskazówek, które pomogą w tym wyzwaniu.

Darmowe narzędzia od Ministerstwa Finansów: Aplikacja Podatnika i e-mikrofirma

Ministerstwo Finansów, wychodząc naprzeciw potrzebom przedsiębiorców, udostępnia bezpłatne narzędzia, które mają ułatwić przygotowanie się do nowych obowiązków:

- Aplikacja Podatnika KSeF: To intuicyjne narzędzie, które umożliwia wystawianie, odbieranie i zarządzanie fakturami ustrukturyzowanymi bezpośrednio w systemie KSeF. Jest szczególnie przydatne dla mniejszych firm, które nie posiadają rozbudowanych systemów ERP.

- e-mikrofirma: Platforma ta, oprócz innych funkcji, również oferuje możliwość obsługi faktur w KSeF, stanowiąc kompleksowe wsparcie dla mikroprzedsiębiorców.

Integracja z własnym programem księgowym: O co zapytać dostawcę oprogramowania?

Dla wielu firm, zwłaszcza tych większych, kluczowa będzie integracja KSeF z ich obecnymi programami księgowymi lub systemami ERP. Dlatego radzę, aby jak najszybciej skontaktować się ze swoimi dostawcami oprogramowania. Zapytajcie o plany integracji z KSeF, harmonogram aktualizacji, koszty oraz dostępne moduły, które umożliwią bezproblemowe przejście na nowy system. Upewnijcie się, że Wasze systemy będą gotowe na czas.

Przeczytaj również: Jak opisać fakturę? Uniknij błędów i kar! Poradnik KSeF

Gdzie szukać wiarygodnych informacji i oficjalnych komunikatów?

W dobie dezinformacji niezwykle ważne jest, aby opierać się na wiarygodnych źródłach. Zawsze sugeruję, aby szukać informacji na oficjalnych stronach Ministerstwa Finansów (gov.pl/ksef), które są na bieżąco aktualizowane. Warto również śledzić komunikaty prasowe, brać udział w bezpłatnych szkoleniach i webinarach organizowanych przez MF oraz korzystać z materiałów informacyjnych przygotowywanych w ramach kampanii edukacyjnych. To najlepsza droga do uzyskania precyzyjnych i aktualnych danych.