W tym artykule dowiesz się, jak krok po kroku sprawdzić swoją historię kredytową w Biurze Informacji Kredytowej (BIK) za pomocą telefonu komórkowego. Przewodnik ten pomoże Ci zrozumieć proces, koszty oraz to, jak interpretować uzyskane dane, zapewniając pełną kontrolę nad Twoimi finansami.

Sprawdzenie BIK przez telefon jedyna bezpieczna droga to oficjalna aplikacja Mój BIK

- Jedyną oficjalną i bezpieczną metodą jest aplikacja mobilna "Mój BIK" dostępna na Androida i iOS.

- Proces wymaga rejestracji na portalu BIK.pl, podania danych osobowych oraz potwierdzenia tożsamości (przelew weryfikacyjny 1 zł lub mojeID).

- Koszt jednorazowego Raportu BIK wynosi 54 zł; dostępny jest także pakiet roczny za 129 zł (12 raportów + Alerty BIK).

- Raz na 6 miesięcy przysługuje bezpłatna "Kopia danych", którą można pobrać po zalogowaniu na konto BIK.

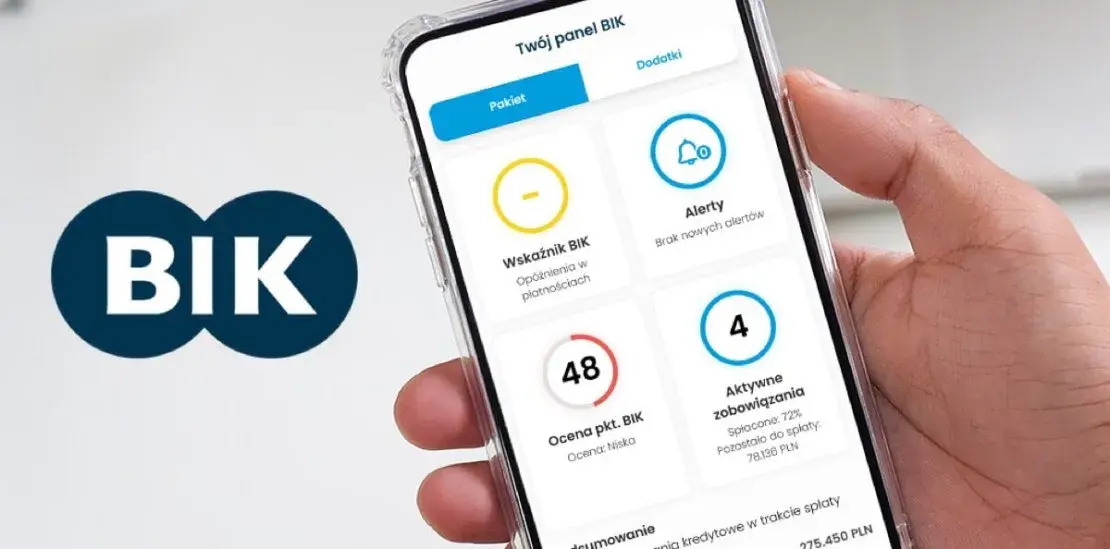

- Aplikacja "Mój BIK" pozwala na bieżące monitorowanie scoringu, otrzymywanie Alertów BIK oraz zastrzeganie dokumentów.

- Zapytania o własne dane w BIK nie wpływają negatywnie na ocenę punktową.

Szybki dostęp do kluczowych informacji o Twojej wiarygodności kredytowej

W dzisiejszych czasach, kiedy tempo życia jest tak szybkie, możliwość szybkiego dostępu do kluczowych informacji finansowych jest nieoceniona. Moja praktyka pokazuje, że regularne monitorowanie historii kredytowej w BIK to podstawa odpowiedzialnego zarządzania finansami osobistymi. Dzięki temu nie tylko zyskujesz pełny obraz swoich zobowiązań, ale także możesz świadomie planować przyszłe kroki, takie jak zaciągnięcie kredytu hipotecznego czy samochodowego. Aplikacja mobilna "Mój BIK" sprawia, że te ważne dane masz zawsze pod ręką, co jest niezwykle wygodne i oszczędza Twój czas.

Ochrona przed wyłudzeniem: jak telefon może stać się Twoją pierwszą linią obrony?

Niestety, w dobie cyfryzacji rośnie także ryzyko wyłudzeń. Właśnie dlatego aplikacja "Mój BIK" jest tak ważnym narzędziem w mojej opinii. Funkcje takie jak "Alerty BIK" to prawdziwa pierwsza linia obrony natychmiast otrzymujesz powiadomienie SMS lub e-mail, jeśli ktoś spróbuje zaciągnąć kredyt na Twoje dane. Co więcej, w przypadku utraty dokumentów tożsamości, możesz je szybko zastrzec bezpośrednio z poziomu aplikacji, minimalizując ryzyko ich wykorzystania przez oszustów. To daje poczucie bezpieczeństwa i realną kontrolę nad Twoją tożsamością finansową.

Jak bezpiecznie sprawdzić BIK przez aplikację Mój BIK?

Chcę jasno podkreślić, że jedyną bezpieczną i oficjalną drogą do sprawdzenia swojej historii kredytowej w BIK za pomocą telefonu jest aplikacja "Mój BIK". Wszelkie inne "łatwe" sposoby, o których możesz usłyszeć, to zazwyczaj próby wyłudzenia danych. Poniżej przedstawiam krok po kroku, jak prawidłowo przejść przez ten proces, abyś mógł mieć pewność, że Twoje dane są bezpieczne.

Krok 1: Pobieranie i instalacja aplikacji na Androida i iOS

Pierwszym krokiem jest oczywiście pobranie oficjalnej aplikacji "Mój BIK". Znajdziesz ją w sklepach z aplikacjami: dla użytkowników telefonów z systemem Android będzie to Google Play Store, natomiast dla posiadaczy iPhone'ów App Store. Wystarczy wpisać w wyszukiwarkę "Mój BIK" i upewnić się, że pobierasz aplikację wydaną przez Biuro Informacji Kredytowej S.A. Po pobraniu zainstaluj ją na swoim urządzeniu.

Krok 2: Zakładanie konta w portalu BIK: co musisz przygotować?

Zanim zaczniesz korzystać z aplikacji, musisz założyć konto na portalu BIK.pl. To kluczowy etap, który zapewnia bezpieczeństwo Twoich danych. Przygotuj następujące informacje: numer PESEL, serię i numer dowodu osobistego, adres zamieszkania oraz numer telefonu komórkowego i adres e-mail. Proces rejestracji jest intuicyjny, ale wymaga podania dokładnych danych, które zostaną zweryfikowane. Pamiętaj, że bez aktywnego konta na portalu BIK.pl nie będziesz mógł w pełni korzystać z funkcji aplikacji mobilnej.

Krok 3: Potwierdzenie tożsamości bez wychodzenia z domu: przelew weryfikacyjny w praktyce

Po wypełnieniu formularza rejestracyjnego, BIK poprosi Cię o potwierdzenie tożsamości. To niezwykle ważny etap, który chroni Twoje dane przed dostępem osób nieuprawnionych. Najczęściej odbywa się to poprzez przelew weryfikacyjny na symboliczną kwotę 1 zł (lub inną wskazaną przez BIK) z Twojego osobistego konta bankowego. Ważne jest, aby dane właściciela konta zgadzały się z danymi podanymi podczas rejestracji. Alternatywnie, BIK oferuje również weryfikację za pomocą usługi mojeID, jeśli Twój bank ją obsługuje. Po pomyślnej weryfikacji Twoje konto zostanie aktywowane, a Ty zyskasz pełen dostęp do usług BIK, również przez aplikację mobilną.

Ile kosztuje raport BIK w telefonie?

Wielu moich klientów pyta o koszty dostępu do raportu BIK. Muszę jasno powiedzieć, że choć istnieje opcja bezpłatna, to pełny raport z oceną punktową jest usługą płatną. Poniżej przedstawiam dostępne opcje i ich koszty, abyś mógł wybrać tę, która najlepiej odpowiada Twoim potrzebom.

Raport jednorazowy za 54 zł: kiedy warto z niego skorzystać?

Jednorazowy Raport BIK kosztuje 54 zł. To idealna opcja, jeśli potrzebujesz sprawdzić swoją historię kredytową sporadycznie, na przykład przed złożeniem wniosku o konkretny kredyt (np. gotówkowy, ratalny, czy przed zakupem na raty). Ten raport dostarczy Ci kompleksowych informacji o Twoich zobowiązaniach, zarówno tych spłaconych, jak i aktywnych, a także o Twojej ocenie punktowej (scoringu). Jest to szybkie i efektywne rozwiązanie, które pozwala ocenić swoje szanse na uzyskanie finansowania.

Pakiet roczny za 129 zł: komu najbardziej opłaca się ta opcja?

Dla osób, które chcą mieć stałą kontrolę nad swoimi finansami i aktywnie monitorować swoją historię kredytową, BIK oferuje pakiet roczny za 129 zł. W jego skład wchodzi aż 12 Raportów BIK (do wykorzystania w ciągu roku), usługa Alertów BIK oraz Analizator Kredytowy BIK. Moim zdaniem, ta opcja jest najbardziej opłacalna dla osób, które planują w ciągu roku kilka zobowiązań kredytowych, chcą na bieżąco śledzić swój scoring lub po prostu dbają o proaktywne zarządzanie swoimi finansami i ochronę przed wyłudzeniami. Alerty BIK to w tym pakiecie prawdziwy "must-have".

Czy da się sprawdzić BIK za darmo? Wyjaśniamy, jak działa ustawowa "Kopia danych"

Tak, istnieje możliwość bezpłatnego wglądu w swoje dane zgromadzone w BIK. Zgodnie z ustawą o ochronie danych osobowych, każda osoba ma prawo do otrzymania tzw. "Kopii danych" raz na 6 miesięcy. Jest to bezpłatna usługa, którą możesz zamówić po zalogowaniu się na swoje konto BIK.pl (również przez przeglądarkę w telefonie). Kopia danych zawiera wszystkie informacje o Twoich zobowiązaniach, ale nie zawiera oceny punktowej (scoringu BIK). Mimo to, jest to cenne narzędzie do weryfikacji poprawności danych i oceny ogólnego stanu Twojej historii kredytowej bez ponoszenia kosztów.

Jak czytać i rozumieć raport BIK na telefonie?

Raport BIK, nawet na mniejszym ekranie telefonu, może wydawać się na początku skomplikowany. Jednak z moich doświadczeń wynika, że po krótkim zapoznaniu się z jego strukturą, staje się on bardzo czytelny. Kluczem jest zrozumienie kilku podstawowych sekcji, które omówię poniżej.

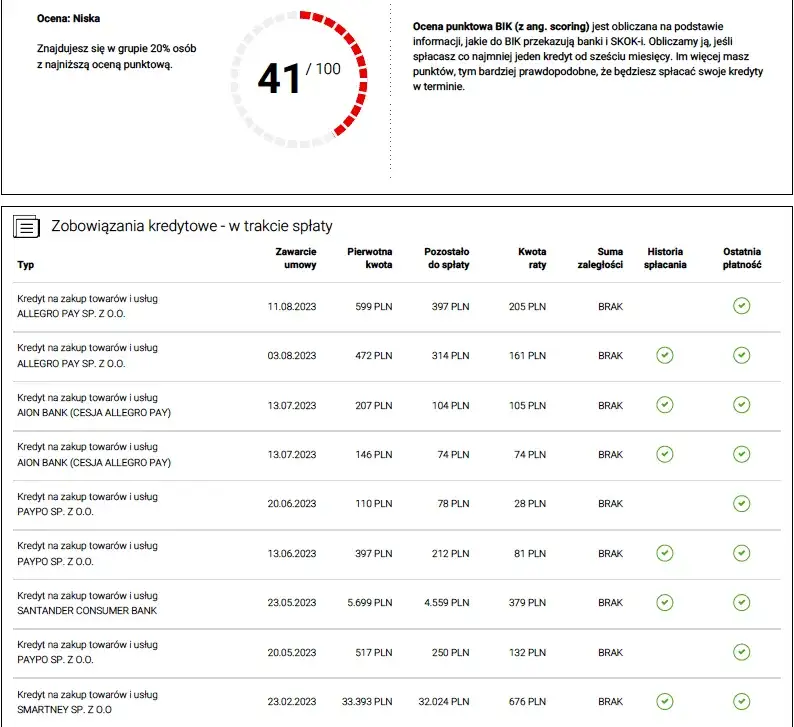

Twoja ocena punktowa (scoring): co tak naprawdę oznacza i jak ją poprawić?

Ocena punktowa, czyli scoring BIK, to najważniejszy wskaźnik dla banków. Jest to liczba od 1 do 100 punktów, która odzwierciedla Twoją wiarygodność kredytową. Im wyższy scoring, tym lepsze szanse na uzyskanie kredytu i korzystniejsze warunki. W raporcie BIK zobaczysz swój aktualny scoring oraz jego interpretację. Aby poprawić scoring, zawsze radzę klientom, aby terminowo spłacali wszystkie zobowiązania (nawet te drobne, jak raty za telefon), aktywnie korzystali z produktów kredytowych (np. karty kredytowej), ale rozsądnie, i unikali nadmiernego zadłużenia.

Historia zobowiązań: jak analizować spłacone i aktywne kredyty?

Ta sekcja raportu to szczegółowy wykaz wszystkich Twoich zobowiązań kredytowych, zarówno tych aktywnych, jak i już spłaconych. Zwróć uwagę na takie informacje jak: nazwa instytucji finansowej, typ kredytu, kwota, data zaciągnięcia i spłaty, a przede wszystkim status płatności. Zielone oznaczenia zazwyczaj wskazują na terminowe spłaty, natomiast czerwone lub żółte mogą sygnalizować opóźnienia. Analizując tę sekcję, możesz ocenić, czy Twoja historia jest "czysta" i czy nie ma w niej żadnych nieprawidłowości, które mogłyby negatywnie wpłynąć na Twoją zdolność kredytową.

Znalazłeś błąd w raporcie? Jak go skorygować bezpośrednio z poziomu konta BIK?

Nawet najlepsze systemy mogą zawierać błędy. Jeśli po analizie raportu BIK znajdziesz jakiekolwiek nieścisłości np. nieaktualne dane, błędnie przypisane zobowiązanie lub niepoprawny status płatności możesz zgłosić reklamację bezpośrednio z poziomu swojego konta BIK. Wystarczy zalogować się do serwisu BIK.pl (również przez przeglądarkę w telefonie), przejść do sekcji reklamacji i szczegółowo opisać problem. BIK ma obowiązek rozpatrzyć Twoje zgłoszenie i skorygować dane, jeśli błąd zostanie potwierdzony. To bardzo ważna funkcja, która pozwala Ci dbać o poprawność swojej historii kredytowej.

Mity i pułapki: na co uważać, sprawdzając BIK online?

Wokół tematu BIK narosło wiele mitów, a internet pełen jest pułapek, na które łatwo się natknąć. Jako ekspert, czuję się w obowiązku ostrzec Cię przed nimi, abyś mógł bezpiecznie zarządzać swoimi danymi.

Fałszywe aplikacje i "BIK przez SMS": nie daj się nabrać oszustom

To jeden z najczęstszych problemów, z którymi spotykam się w swojej pracy. Stanowczo ostrzegam przed wszelkimi nieoficjalnymi stronami internetowymi, aplikacjami mobilnymi czy ofertami "raportu BIK przez SMS". Są to zazwyczaj próby wyłudzenia Twoich danych osobowych, a w konsekwencji pieniędzy. Pamiętaj, że jedyną bezpieczną i autoryzowaną drogą do sprawdzenia BIK jest oficjalna strona BIK.pl oraz aplikacja "Mój BIK". Nie podawaj swoich danych logowania ani danych osobowych w żadnym innym miejscu.

Prawda o zapytaniach: czy częste sprawdzanie BIK obniża zdolność kredytową?

To bardzo popularny mit, który często słyszę. Wiele osób obawia się, że częste sprawdzanie własnego BIK negatywnie wpłynie na ich zdolność kredytową. Chcę to jasno zdementować: sprawdzanie własnych danych w BIK, czyli tzw. zapytanie monitorujące, absolutnie nie obniża Twojej oceny punktowej (scoringu kredytowego) ani zdolności kredytowej. Banki widzą te zapytania jako "zapytania klienta", a nie jako zapytania kredytowe inicjowane przez instytucje finansowe. Możesz więc spokojnie monitorować swój BIK tak często, jak tego potrzebujesz.Alerty BIK: czy warto płacić za tę dodatkową ochronę?

Usługa "Alerty BIK" to powiadomienia SMS i e-mail, które otrzymujesz za każdym razem, gdy Twoje dane są sprawdzane w BIK w związku z wnioskiem o kredyt lub pożyczkę. Moim zdaniem, warto w nią zainwestować, zwłaszcza w dobie rosnącej liczby prób wyłudzeń. Alerty BIK to Twój osobisty strażnik finansowy, który natychmiast informuje Cię o każdej próbie uzyskania finansowania na Twoje dane. Dzięki temu możesz szybko zareagować, jeśli zauważysz nieautoryzowane zapytanie, co może uchronić Cię przed poważnymi konsekwencjami finansowymi.

Masz raport BIK w telefonie? Co dalej?

Pobranie i analiza raportu BIK to dopiero początek. Prawdziwa wartość tkwi w tym, jak wykorzystasz te informacje do świadomego zarządzania swoimi finansami. Oto kilka moich praktycznych porad.

Jak wykorzystać wiedzę z raportu do negocjacji lepszych warunków kredytu?

Jeśli Twój raport BIK prezentuje się wzorowo masz wysoką ocenę punktową i historię terminowo spłacanych zobowiązań wykorzystaj to jako atut w negocjacjach z bankami! Pozytywna historia kredytowa to dla banku sygnał, że jesteś wiarygodnym klientem. Nie wahaj się wspomnieć o swoim wysokim scoringu BIK i poprosić o lepsze warunki kredytu, niższe oprocentowanie czy mniejszą prowizję. Wiele banków jest skłonnych do ustępstw dla klientów o udokumentowanej, dobrej historii kredytowej.

Przeczytaj również: BIK: Jak sprawdzić, zrozumieć i poprawić swoją historię kredytową

Plan naprawczy dla niskiego scoringu: od czego zacząć budowanie pozytywnej historii?

Jeśli Twój scoring BIK nie jest satysfakcjonujący, nie trać nadziei. Zawsze można pracować nad jego poprawą. Oto kilka kluczowych kroków, które polecam moim klientom:

- Terminowo spłacaj wszystkie zobowiązania: To absolutna podstawa. Nawet drobne opóźnienia mogą negatywnie wpływać na scoring. Ustaw sobie przypomnienia lub zlecenia stałe.

- Unikaj nadmiernego zadłużenia: Staraj się nie zaciągać zbyt wielu kredytów jednocześnie i utrzymuj niskie wykorzystanie limitów na kartach kredytowych.

- Aktywnie korzystaj z produktów kredytowych: Posiadanie i terminowe spłacanie niewielkich zobowiązań (np. karty kredytowej używanej rozsądnie) buduje pozytywną historię.

- Spłacaj zobowiązania, które widnieją w BIK: Jeśli masz zaległości, postaraj się je jak najszybciej uregulować.

- Regularnie monitoruj swój raport BIK: Pozwoli Ci to na bieżąco śledzić postępy i w razie potrzeby szybko reagować na ewentualne błędy.