Wskaźnik rentowności kapitału własnego, znany jako ROE (Return on Equity), to jeden z fundamentalnych mierników, który każdy inwestor powinien mieć w swoim analitycznym arsenale. Pozwala on szybko ocenić, jak efektywnie firma wykorzystuje kapitał powierzony przez właścicieli do generowania zysku. Zrozumienie ROE jest kluczowe do podejmowania świadomych decyzji inwestycyjnych i rzetelnej oceny kondycji finansowej przedsiębiorstwa.

Wskaźnik ROE to klucz do oceny efektywności firmy zrozum, jak go interpretować, by podejmować lepsze decyzje inwestycyjne.

- Wskaźnik rentowności kapitału własnego (ROE) mierzy efektywność, z jaką firma wykorzystuje kapitał właścicieli do generowania zysku.

- Oblicza się go, dzieląc zysk netto przez kapitał własny (często uśredniony), a dane pochodzą z rachunku zysków i strat oraz bilansu.

- Interpretacja ROE wymaga kontekstu: analizy trendów historycznych, porównania z konkurencją oraz odniesienia do kosztu kapitału.

- Wysokie ROE (powyżej 15-20%) jest zazwyczaj bardzo dobre, ale może być sztucznie zawyżone przez wysokie zadłużenie lub zdarzenia jednorazowe.

- Ujemne ROE sygnalizuje stratę netto i "przejadanie" kapitału właścicieli, będąc poważnym sygnałem alarmowym.

- Analiza DuPont pozwala rozłożyć ROE na marżę, rotację aktywów i dźwignię finansową, by zidentyfikować prawdziwe źródła rentowności.

Wskaźnik rentowności kapitału własnego (ROE): Fundament oceny firmy

Zysk z każdej złotówki: Prosta definicja ROE

Wskaźnik rentowności kapitału własnego (ROE) to nic innego jak miara tego, jak sprawnie firma zamienia kapitał akcjonariuszy w czysty zysk. Mówiąc prościej, pokazuje nam, ile groszy zysku netto przypada na każdą złotówkę kapitału własnego zainwestowanego w przedsiębiorstwo. Dla mnie jako analityka jest to jeden z pierwszych wskaźników, na które patrzę, ponieważ od razu daje obraz efektywności zarządczej w kontekście interesów właścicieli.

Wskaźnik ROE to nie tylko liczba, to opowieść o tym, jak dobrze zarząd firmy potrafi pomnażać pieniądze swoich akcjonariuszy.

Gdzie szukać danych? Jak samodzielnie obliczyć wskaźnik ROE krok po kroku

Obliczenie ROE jest stosunkowo proste, o ile mamy dostęp do podstawowych sprawozdań finansowych. Potrzebujemy dwóch kluczowych danych:

- Zysk Netto: Znajdziemy go w rachunku zysków i strat firmy.

- Kapitał Własny: Ta wartość pochodzi z bilansu.

Podstawowy wzór wygląda następująco:

ROE = (Zysk Netto / Kapitał Własny) * 100%

Warto pamiętać, że dla większej precyzji, zwłaszcza przy analizie rocznej, często stosuje się średnią wartość kapitału własnego, obliczoną jako średnia z kapitału własnego na początek i koniec okresu. Pozwala to uniknąć zniekształceń wynikających z jednorazowych zmian w kapitale w ciągu roku.

ROE to nie wszystko: Dlaczego ten wskaźnik jest tylko jednym z elementów układanki?

Chociaż ROE jest niezwykle ważnym wskaźnikiem, muszę podkreślić, że nigdy nie powinno być analizowane w izolacji. To tylko jeden element większej układanki, która opisuje kondycję finansową firmy. Samo wysokie ROE może być mylące, jeśli nie spojrzymy na kontekst branżowy, poziom zadłużenia czy stabilność osiąganych wyników. Zawsze zachęcam do holistycznego podejścia, bo tylko ono daje pełny obraz sytuacji.

Interpretacja wyników ROE: Praktyczne wskazówki

Wysokie ROE: Czy to zawsze powód do świętowania?

Wysokie ROE, powiedzmy powyżej 15-20%, jest zazwyczaj bardzo dobrym sygnałem. Oznacza, że firma efektywnie wykorzystuje kapitał właścicieli do generowania zysków, co jest pożądane przez inwestorów. ROE w przedziale 10-15% również można uznać za solidny wynik, świadczący o zdrowej rentowności. Jednakże, jako doświadczony analityk, zawsze podchodzę do takich wyników z pewną dozą ostrożności. Wysokie ROE może być sztucznie zawyżone przez wysokie zadłużenie, co zwiększa ryzyko finansowe, lub przez zdarzenia jednorazowe. Zawsze zadaję sobie pytanie: czy ten wynik jest powtarzalny i zdrowy?

Niskie ROE: Kiedy jest to sygnał ostrzegawczy, a kiedy norma?

Niskie ROE może być sygnałem ostrzegawczym o problemach z rentownością lub efektywnością zarządzania. Jeśli firma generuje niskie zyski w stosunku do posiadanego kapitału własnego, może to wskazywać na nieefektywne wykorzystanie zasobów. Jednakże, wartość "niskie" jest względna. W niektórych branżach, szczególnie tych kapitałochłonnych (np. przemysł ciężki, energetyka), ROE na poziomie 5-8% może być normą i niekoniecznie świadczyć o złej kondycji. Kluczem jest zawsze porównanie z konkurencją i średnią branżową.

Ujemne ROE: Co oznacza, gdy firma generuje stratę na kapitale własnym?

Ujemne ROE to zdecydowanie sygnał alarmowy. Oznacza, że firma w danym okresie wygenerowała stratę netto. W praktyce oznacza to, że przedsiębiorstwo nie tylko nie pomnaża kapitału właścicieli, ale wręcz go "przejada". Długotrwałe ujemne ROE może prowadzić do erozji kapitału własnego i w skrajnych przypadkach nawet do bankructwa. Kiedy widzę ujemne ROE, od razu wiem, że firma ma poważne problemy, które wymagają dogłębnej analizy.

Klucz do trafnej interpretacji: Kontekst jest najważniejszy

Analiza w czasie: Jak ocenić, czy ROE firmy rośnie w siłę?

Analiza ROE w jednym punkcie w czasie to za mało. Prawdziwą wartość uzyskujemy, gdy spojrzymy na trend wskaźnika w ostatnich latach. Czy ROE konsekwentnie rośnie, maleje, czy jest stabilne? Rosnące ROE świadczy o poprawiającej się efektywności i zdolności firmy do generowania zysków. Stabilne, wysokie ROE to z kolei oznaka dojrzałego i dobrze zarządzanego biznesu. Spadające ROE powinno natomiast wzbudzić moją czujność i skłonić do dalszych poszukiwań przyczyn takiego stanu rzeczy.

Porównanie z rynkiem: Jak Twoja spółka wypada na tle konkurencji i średniej branżowej?

Jak już wspomniałem, ROE jest wskaźnikiem branżowym. Firma technologiczna, która nie potrzebuje dużych nakładów na aktywa trwałe, może mieć znacznie wyższe ROE niż przedsiębiorstwo z sektora energetycznego, które wymaga ogromnych inwestycji. Dlatego porównanie ROE z konkurentami i średnią dla sektora jest absolutnie kluczowe. Dopiero wtedy możemy ocenić, czy dany wynik jest rzeczywiście dobry, czy po prostu mieści się w normie dla danej branży. Bez tego kontekstu, liczby mogą być bardzo mylące.

Jaki poziom ROE można uznać za "dobry" w polskich warunkach?

W polskich warunkach, podobnie jak globalnie, trudno wskazać jedną uniwersalną "dobrą" wartość ROE. Niemniej jednak, z mojego doświadczenia wynika, że ROE powyżej 15-20% jest zazwyczaj uznawane za bardzo dobre, a w przedziale 10-15% za solidne. Zawsze jednak musimy odnieść ten wskaźnik do stopy zwrotu z inwestycji wolnych od ryzyka (np. obligacji skarbowych) oraz do kosztu pozyskania kapitału przez firmę. Jeśli ROE jest niższe niż koszt kapitału, to firma niszczy wartość dla swoich właścicieli, nawet jeśli nominalnie generuje zysk. To bardzo ważna perspektywa, o której często się zapomina.

Pułapki i ograniczenia w analizie wskaźnika ROE

Iluzja wysokiego zysku: Jak dźwignia finansowa (zadłużenie) sztucznie zawyża ROE

Jedną z największych pułapek ROE jest jego podatność na manipulacje lub, mówiąc łagodniej, na sztuczne zawyżanie przez wysoki poziom zadłużenia. Dźwignia finansowa, czyli duży udział kapitału obcego w finansowaniu firmy, zmniejsza mianownik we wzorze (kapitał własny), co automatycznie podbija wartość ROE. Firma może mieć relatywnie niskie zyski, ale dzięki dużej dźwigni finansowej, jej ROE będzie wyglądać imponująco. Problem w tym, że wysokie zadłużenie wiąże się ze zwiększonym ryzykiem finansowym. Zawsze sprawdzam wskaźniki zadłużenia obok ROE, aby upewnić się, że wysoka rentowność nie jest budowana na niestabilnych fundamentach.

Jednorazowe strzały: Wpływ zdarzeń nadzwyczajnych na wiarygodność wskaźnika

Zysk netto, który jest kluczowym elementem wzoru ROE, może być zaburzony przez zdarzenia jednorazowe. Przykładem może być sprzedaż dużej części majątku, która generuje jednorazowy, wysoki zysk. Taka operacja może znacząco zawyżyć ROE w danym okresie, ale nie odzwierciedla ona powtarzalnej rentowności operacyjnej firmy. Dlatego zawsze warto zajrzeć do rachunku zysków i strat i sprawdzić, czy zysk netto nie jest napędzany przez pozycje nadzwyczajne, które nie powtórzą się w przyszłości.

Kiedy wskaźnik ROE traci sens? Problem ujemnego kapitału własnego

W rzadkich, ale jednak występujących przypadkach, gdy zobowiązania firmy przewyższają jej aktywa, kapitał własny może stać się ujemny. W takiej sytuacji wskaźnik ROE staje się bezużyteczny i może być bardzo mylący. Dzielenie zysku netto przez ujemny kapitał własny daje ujemny wynik, który w żaden sposób nie odzwierciedla realnej kondycji firmy. Ujemny kapitał własny sam w sobie jest już sygnałem poważnych problemów finansowych i w takiej sytuacji należy szukać innych wskaźników do oceny przedsiębiorstwa.

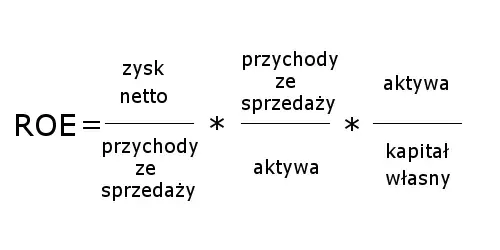

Analiza DuPont: Rozkładanie ROE na czynniki pierwsze

Trzy filary rentowności: Marża, rotacja aktywów i dźwignia finansowa

Aby naprawdę zrozumieć, co napędza ROE firmy, stosuję analizę DuPont. To potężne narzędzie, które rozkłada ROE na trzy podstawowe komponenty, pozwalając na głębszą diagnostykę źródeł rentowności. Wzór wygląda następująco:

ROE = Rentowność Sprzedaży Netto (ROS) * Rotacja Aktywów (TAT) * Dźwignia Finansowa (EM)

- Rentowność Sprzedaży Netto (ROS): Mierzy, ile zysku netto firma generuje z każdej złotówki sprzedaży. To wskaźnik efektywności operacyjnej i kontroli kosztów.

- Rotacja Aktywów (TAT - Total Asset Turnover): Pokazuje, jak efektywnie firma wykorzystuje swoje aktywa do generowania sprzedaży. Wysoka rotacja oznacza, że aktywa są intensywnie wykorzystywane.

- Dźwignia Finansowa (EM - Equity Multiplier): Wskazuje na stopień zadłużenia firmy, czyli ile aktywów jest finansowanych kapitałem własnym, a ile kapitałem obcym. Wyższa dźwignia oznacza większe zadłużenie.

Co tak naprawdę napędza zyski firmy? Praktyczna interpretacja modelu DuPont

Model DuPont jest dla mnie jak rentgen dla firmy. Pozwala mi zdiagnozować, czy wysokie ROE wynika z wysokiej marżowości (firma sprzedaje drogo lub ma niskie koszty), efektywnego zarządzania majątkiem (firma generuje dużo sprzedaży z posiadanych aktywów), czy może z agresywnej struktury finansowania (wysokie zadłużenie). Jeśli ROE jest wysokie głównie dzięki dźwigni finansowej, to wiem, że firma jest bardziej ryzykowna. Jeśli natomiast wynika z wysokiej marży i rotacji aktywów, to jest to znacznie zdrowszy i bardziej stabilny model biznesowy.

Porównanie ROE i ROA: Co nam mówi różnica między tymi wskaźnikami?

Warto również wspomnieć o wskaźniku ROA (Return on Assets - rentowność aktywów), który mierzy, ile zysku netto firma generuje z każdej złotówki posiadanych aktywów. Jego podstawowy wzór to: ROA = (Zysk Netto / Aktywa Ogółem) * 100%. Różnica między ROE a ROA jest niezwykle pouczająca, ponieważ dobrze obrazuje wpływ zadłużenia (dźwigni finansowej) na rentowność kapitału własnego. Jeśli ROE jest znacznie wyższe niż ROA, oznacza to, że firma w dużym stopniu finansuje się długiem, co zwiększa rentowność kapitału własnego, ale jednocześnie podnosi ryzyko. Jeśli ROE i ROA są zbliżone, firma ma niskie zadłużenie i jej rentowność opiera się głównie na efektywności operacyjnej.

Przeczytaj również: Jak zbudować portfel inwestycyjny? Krok po kroku, bez błędów.

Mądre wykorzystanie ROE w decyzjach finansowych

Lista kontrolna: O czym pamiętać przed wydaniem ostatecznej oceny na podstawie ROE

Zanim wydam ostateczną ocenę firmy na podstawie ROE, zawsze przechodzę przez moją wewnętrzną listę kontrolną. To pomaga mi uniknąć pochopnych wniosków:

- Analiza trendu: Jak ROE zmieniało się w ostatnich 3-5 latach? Czy jest stabilne, rosnące, czy malejące?

- Porównanie branżowe: Jak ROE firmy wypada na tle konkurencji i średniej dla sektora?

- Wpływ zadłużenia: Czy wysokie ROE nie jest sztucznie zawyżone przez nadmierną dźwignię finansową? Sprawdzam wskaźniki zadłużenia.

- Zdarzenia jednorazowe: Czy zysk netto nie jest napędzany przez nietypowe, jednorazowe zdarzenia?

- Koszty kapitału: Czy ROE jest wyższe niż koszt pozyskania kapitału przez firmę i stopa zwrotu z inwestycji wolnych od ryzyka?

- Analiza DuPont: Co tak naprawdę napędza rentowność marża, rotacja aktywów, czy dźwignia finansowa?

- Łączenie z innymi wskaźnikami: Czy ROE jest spójne z obrazem, który wyłania się z innych kluczowych wskaźników finansowych?

ROE jako element szerszej strategii analitycznej: Z jakimi wskaźnikami warto go łączyć?

Pamiętajmy, że ROE jest tylko jednym z wielu narzędzi w skrzynce analityka. Aby uzyskać pełniejszy obraz kondycji finansowej firmy, zawsze warto analizować go w połączeniu z innymi wskaźnikami. Oto kilka, które uważam za szczególnie wartościowe:

- ROA (Return on Assets): Pozwala ocenić efektywność wykorzystania wszystkich aktywów, niezależnie od struktury finansowania.

- ROS (Return on Sales): Daje wgląd w marżowość sprzedaży firmy.

- Wskaźniki zadłużenia (np. Dług netto/EBITDA, Dług netto/Kapitał własny): Pomagają ocenić poziom ryzyka finansowego związanego z zadłużeniem.

- Wskaźniki płynności (np. Wskaźnik bieżącej płynności, wskaźnik szybkiej płynności): Pokazują zdolność firmy do regulowania krótkoterminowych zobowiązań.

- Wskaźniki efektywności operacyjnej (np. Rotacja zapasów, rotacja należności): Uzupełniają obraz efektywności zarządzania majątkiem, wchodząc głębiej w komponenty rotacji aktywów z analizy DuPont.