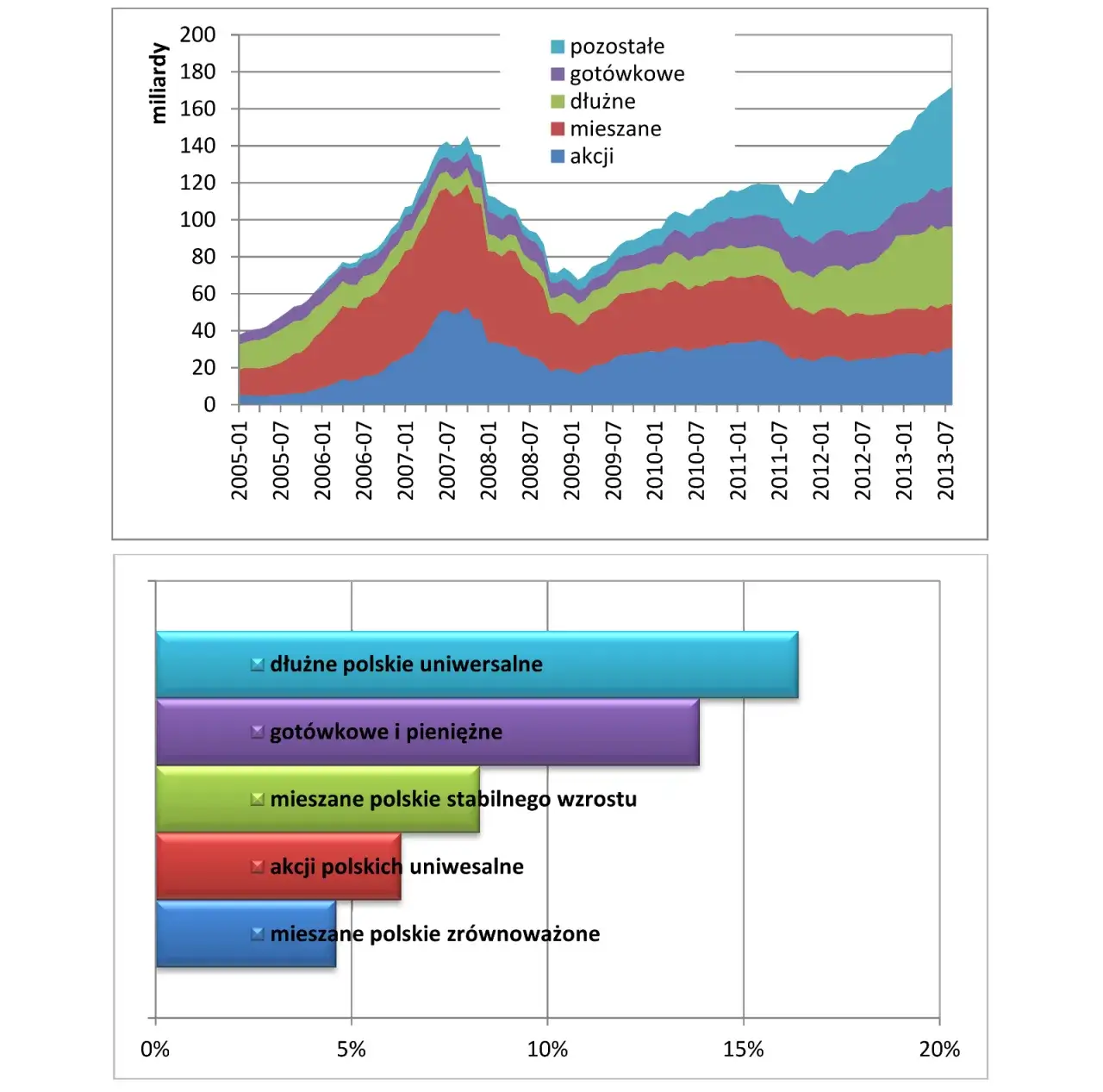

W dzisiejszym świecie finansów, gdzie możliwości pomnażania kapitału są niemal nieograniczone, fundusze inwestycyjne stanowią dla wielu osób, zwłaszcza początkujących, doskonały punkt wyjścia. Ten artykuł to kompleksowy przewodnik, który pomoże Ci zrozumieć mechanizmy działania funduszy, wybrać odpowiednie dla Twoich potrzeb i uniknąć typowych błędów. Przygotuj się na solidną dawkę praktycznej wiedzy, która pozwoli Ci świadomie wejść w świat inwestycji.

Inwestowanie w fundusze to prosty start poznaj kluczowe kroki i uniknij pułapek

- Fundusze inwestycyjne to popularna forma zbiorowego inwestowania, dostępna dla każdego, zarządzana przez profesjonalistów.

- Kluczowe jest zrozumienie różnych rodzajów funduszy (akcyjne, obligacji, mieszane, pasywne/ETF) i związanego z nimi ryzyka.

- Zwróć uwagę na koszty (opłaty za zarządzanie, nabycie, odkupienie), które realnie wpływają na Twój zysk.

- Przed inwestycją zapoznaj się z Kartą Funduszu (KID) i wypełnij ankietę MIFID, aby dopasować produkt do swojego profilu ryzyka.

- Inwestycji możesz dokonać bezpośrednio w TFI, przez bank lub wygodne platformy internetowe.

- Pamiętaj o podatku Belki od zysków, ale rozważ IKE/IKZE jako sposób na jego uniknięcie.

Fundusze inwestycyjne idealny start dla początkujących?

Fundusz inwestycyjny to nic innego jak forma zbiorowego inwestowania, gdzie wiele osób wpłaca swoje pieniądze do wspólnej puli. Te środki są następnie zarządzane przez profesjonalistów zarządzających funduszem którzy inwestują je w różnorodne aktywa, takie jak akcje, obligacje, nieruchomości czy surowce. Dla mnie to idealne rozwiązanie dla kogoś, kto chce powierzyć swój kapitał ekspertom, nie mając czasu ani specjalistycznej wiedzy na samodzielne analizowanie rynku.Jedną z największych zalet funduszy, szczególnie dla początkujących, jest możliwość dywersyfikacji portfela nawet przy niewielkim kapitale. Zamiast kupować jedną czy dwie akcje, co wiąże się z dużym ryzykiem, Twoje środki w funduszu są rozłożone na dziesiątki, a nawet setki różnych instrumentów. To znacząco obniża ryzyko i jest kluczowe, gdy dopiero zaczynasz swoją przygodę z inwestowaniem.

Za zarządzanie funduszami odpowiadają Towarzystwa Funduszy Inwestycyjnych (TFI). To instytucje, które zatrudniają wspomnianych profesjonalistów, dbających o pomnażanie powierzonych im środków. Cały rynek funduszy w Polsce jest ściśle nadzorowany przez Komisję Nadzoru Finansowego (KNF), co daje inwestorom dodatkowe poczucie bezpieczeństwa i regulacji.

Rodzaje funduszy inwestycyjnych i związane z nimi ryzyko

Zanim zainwestujesz, musisz zrozumieć, że nie wszystkie fundusze są takie same. Różnią się strategią, aktywami, w które inwestują, a co za tym idzie poziomem ryzyka i potencjalnego zysku. Fundusze akcyjne, jak sama nazwa wskazuje, inwestują głównie w akcje spółek giełdowych. Charakteryzują się najwyższym ryzykiem, ale w długim terminie mogą przynieść też najwyższe zyski. Są dla osób, które akceptują duże wahania wartości inwestycji.

Z kolei fundusze obligacji koncentrują się na dłużnych papierach wartościowych, takich jak obligacje skarbowe czy korporacyjne. Są one znacznie bezpieczniejsze niż fundusze akcyjne, a ich wartość waha się mniej. To dobra opcja dla inwestorów, którzy szukają stabilności i nie chcą ryzykować dużych strat, choć potencjalne zyski są tu niższe.Fundusze mieszane to kompromis między akcjami a obligacjami. Ich strategia polega na inwestowaniu w oba rodzaje aktywów, często z elastycznym podejściem do proporcji. Celem jest zrównoważenie ryzyka i potencjalnego zysku. To popularny wybór dla osób, które szukają umiarkowanego ryzyka i stabilniejszego wzrostu niż w przypadku funduszy akcyjnych.

W ostatnich latach na popularności zyskują fundusze pasywne i ETF-y (Exchange Traded Funds). Ich główna zaleta to niższe koszty zarządzania, ponieważ nie mają aktywnego zarządzającego, który próbowałby "pobić" rynek. Zamiast tego, naśladują one wyniki określonego indeksu rynkowego (np. WIG20, S&P 500). Dla mnie to świetna opcja dla inwestorów, którzy cenią prostotę i efektywność kosztową.

Aby ułatwić inwestorom ocenę ryzyka, fundusze stosują wskaźnik SRRI/SRI (Synthetic Risk and Reward Indicator). To skala od 1 do 7, gdzie 1 oznacza najniższe ryzyko (np. fundusze rynku pieniężnego), a 7 najwyższe (np. fundusze akcji małych spółek). Zawsze sprawdzam ten wskaźnik, ponieważ daje mi szybki ogląd na to, czego mogę się spodziewać. Na przykład, fundusz z SRRI 3-4 to zazwyczaj fundusz mieszany o umiarkowanym ryzyku, natomiast fundusz z SRRI 6-7 to już agresywny fundusz akcyjny.

Jak krok po kroku wybrać swój pierwszy fundusz?

Wybór pierwszego funduszu to nie lada wyzwanie, ale z odpowiednim przygotowaniem staje się znacznie prostszy. Moim zdaniem, absolutną podstawą jest określenie celu inwestycyjnego i horyzontu czasowego. Czy oszczędzasz na emeryturę (długoterminowo), na wkład własny do mieszkania (średnioterminowo), czy może na wakacje (krótkoterminowo)? Odpowiedzi na te pytania pomogą Ci dopasować odpowiedni poziom ryzyka i typ funduszu. Nie ma sensu inwestować w agresywne fundusze akcyjne, jeśli potrzebujesz pieniędzy za rok.

Kolejnym obowiązkowym krokiem jest wypełnienie ankiety MIFID. To narzędzie, które ma na celu ocenę Twojej wiedzy, doświadczenia i tolerancji na ryzyko. Dystrybutorzy funduszy są prawnie zobowiązani do jej przeprowadzenia. Pamiętaj, aby odpowiadać na pytania szczerze i rzetelnie. Tylko wtedy otrzymasz rekomendacje produktów, które faktycznie pasują do Twojego profilu ryzyka, co jest kluczowe dla Twojego bezpieczeństwa finansowego.

Zanim podejmiesz decyzję, musisz zapoznać się z Kartą Funduszu, czyli Kluczowymi Informacjami dla Inwestorów (KID). To podstawowy dokument, który w zwięzłej formie przedstawia najważniejsze informacje o funduszu. Znajdziesz w nim politykę inwestycyjną, poziom ryzyka, koszty oraz historyczne wyniki. Uważam, że przeczytanie KID to absolutne minimum, zanim zainwestujesz choćby złotówkę.

- Polityka inwestycyjna: Zrozum, w co fundusz inwestuje i jaką strategię przyjmuje. Czy to akcje, obligacje, a może surowce?

- Wskaźnik ryzyka (SRRI): Sprawdź, na jakim poziomie ryzyka znajduje się fundusz (skala 1-7).

- Struktura opłat: Dowiedz się, jakie opłaty pobiera fundusz (za zarządzanie, nabycie, odkupienie). To kluczowe dla Twojego realnego zysku.

- Wyniki historyczne: Przeanalizuj, jak fundusz radził sobie w przeszłości. Pamiętaj jednak, że wyniki historyczne nie są gwarancją przyszłych zysków. Służą jedynie jako punkt odniesienia.

Opłaty w funduszach inwestycyjnych co musisz wiedzieć?

Opłaty to jeden z najważniejszych aspektów, na które zwracam uwagę przy wyborze funduszu. Mają one bezpośredni wpływ na Twój ostateczny zysk. Najważniejsza jest opłata za zarządzanie, pobierana rocznie jako procent od wartości aktywów funduszu. Dla funduszy akcyjnych typowa wysokość to średnio od 1,5% do 2,5% rocznie. Może wydawać się to niewiele, ale w długim terminie nawet niewielka różnica w opłacie może znacząco obniżyć Twój zysk.Poza opłatą za zarządzanie, możesz spotkać się z opłatami dystrybucyjnymi (za nabycie jednostek) oraz opłatami za odkupienie jednostek. Opłaty za nabycie to jednorazowa prowizja pobierana przy zakupie funduszu, a opłaty za odkupienie przy jego sprzedaży. Dobra wiadomość jest taka, że wiele funduszy, zwłaszcza na platformach internetowych, oferuje 0% opłaty za nabycie, a opłaty za odkupienie są coraz rzadziej stosowane. Zawsze warto to sprawdzić.

Aby mieć pełny obraz kosztów, polecam zwrócić uwagę na wskaźnik TER (Total Expense Ratio). To kompleksowy wskaźnik, który sumuje wszystkie roczne koszty funduszu, w tym opłatę za zarządzanie, koszty operacyjne i inne wydatki. TER jest znacznie ważniejszy niż analiza pojedynczych opłat, ponieważ daje Ci pełny obraz tego, ile fundusz "kosztuje" Cię rocznie. Im niższy TER, tym lepiej dla Twoich zysków.

Gdzie i jak kupić jednostki funduszu?

Masz kilka opcji, jeśli chodzi o zakup jednostek funduszu, a każda ma swoje plusy i minusy. Możesz dokonać zakupu bezpośrednio w Towarzystwie Funduszy Inwestycyjnych (TFI). Zaletą takiego rozwiązania jest często niższa opłata za nabycie (lub jej brak), a także bezpośredni kontakt z zarządzającym funduszem. Wadą jest to, że masz dostęp tylko do oferty jednego TFI, co ogranicza Twoje możliwości dywersyfikacji między różnymi zarządzającymi.

Inną popularną drogą jest zakup jednostek funduszy przez banki-dystrybutorów. To wygodna opcja, zwłaszcza jeśli już korzystasz z usług danego banku i cenisz sobie znajomość instytucji. Banki często oferują dostęp do funduszy kilku TFI, ale ich oferta może być ograniczona, a opłaty czasem wyższe niż w przypadku zakupu bezpośredniego lub przez platformy internetowe.

Osobiście jestem zwolennikiem internetowych platform inwestycyjnych (takich jak KupFundusz.pl, Analizy.pl czy platformy bankowe, np. mBanku, PKO BP). Ich największą zaletą jest szeroka oferta wielu TFI w jednym miejscu, co pozwala na łatwe porównywanie i wybór. Co więcej, często oferują one 0% opłaty za nabycie jednostek, co jest znaczącą oszczędnością dla inwestora.

Uproszczony proces zakładania zlecenia zakupu jednostek funduszu wygląda następująco:

- Wybór platformy lub TFI: Zdecyduj, gdzie chcesz kupić fundusz (bezpośrednio w TFI, banku czy na platformie).

- Rejestracja i weryfikacja: Załóż konto, podaj dane osobowe i przygotuj dokumenty (np. dowód osobisty) do weryfikacji tożsamości.

- Wypełnienie ankiety MIFID: Odpowiedz na pytania dotyczące Twojego profilu inwestycyjnego.

- Wybór funduszu: Przejrzyj ofertę, zapoznaj się z Kartą Funduszu (KID) i wybierz fundusz odpowiadający Twoim celom i profilowi ryzyka.

- Złożenie zlecenia: Wpisz kwotę, którą chcesz zainwestować i złóż zlecenie zakupu.

- Wpłata środków: Przelej pieniądze na wskazane konto. Po zaksięgowaniu środków, jednostki funduszu zostaną przypisane do Twojego rachunku.

Jak mądrze zarządzać swoim portfelem funduszy?

Inwestowanie to proces, który wymaga cierpliwości i konsekwencji. Ważne jest regularne monitorowanie swoich inwestycji, ale bez przesadnej paniki w obliczu krótkoterminowych wahań rynkowych. Rynek zawsze będzie się wahał, a kluczem do sukcesu jest długoterminowe podejście. Unikaj impulsywnych decyzji sprzedaży pod wpływem chwilowych spadków często to właśnie wtedy popełnia się największe błędy.

W ramach jednego TFI masz możliwość skorzystania z konwersji lub zamiany jednostek uczestnictwa. Konwersja to przeniesienie środków między subfunduszami w ramach tego samego funduszu parasolowego, bez konieczności płacenia podatku Belki w momencie zmiany. Zamiana to po prostu sprzedaż jednostek jednego funduszu i zakup jednostek innego. Warto z nich korzystać, gdy zmienia się Twoja strategia inwestycyjna, profil ryzyka lub po prostu chcesz przenieść kapitał do funduszu, który Twoim zdaniem ma lepsze perspektywy.

Pamiętaj, że zyski kapitałowe z jednostek uczestnictwa w funduszach inwestycyjnych podlegają 19% podatkowi od zysków kapitałowych, czyli tzw. podatkowi Belki. Jest on pobierany w momencie odkupienia jednostek uczestnictwa, czyli wtedy, gdy realizujesz swój zysk. Dobra wiadomość jest taka, że TFI rozlicza ten podatek za Ciebie, co jest sporym ułatwieniem i zdejmuje z inwestora obowiązek samodzielnego rozliczania się z urzędem skarbowym.

Jeśli chcesz uniknąć podatku Belki, rozważ inwestowanie w fundusze poprzez IKE (Indywidualne Konto Emerytalne) lub IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego). To specjalne konta, które pozwalają na zwolnienie z podatku od zysków kapitałowych po spełnieniu określonych warunków (np. osiągnięcie wieku emerytalnego i dokonanie odpowiedniej liczby wpłat). Pamiętaj jednak o limitach wpłat na IKE i IKZE, które są ustalane co roku.

Najczęstsze błędy początkujących inwestorów jak ich unikać?

Jednym z najczęstszych błędów, jakie obserwuję u początkujących inwestorów, jest opieranie się wyłącznie na historycznych wynikach funduszy. To naturalne, że chcemy inwestować w to, co rosło w przeszłości. Jednak, jak zawsze powtarzam, wyniki historyczne nie są gwarancją przyszłych zysków. Rynek jest dynamiczny, a to, co działało wczoraj, niekoniecznie sprawdzi się jutro. Zamiast tego, skup się na polityce inwestycyjnej, kosztach i dopasowaniu funduszu do Twojego profilu ryzyka.

Kolejnym błędem jest niedocenianie wpływu kosztów. Wiele osób patrzy tylko na opłatę za zarządzanie, zapominając o innych, często ukrytych, kosztach. Jak już wspominałem, wszystkie koszty, nawet te pozornie niewielkie, znacząco obniżają realny zysk inwestora w długim terminie. Dlatego zawsze analizuję wskaźnik TER i szukam funduszy o rozsądnych opłatach.

Brak dywersyfikacji to prosta droga do zwiększenia ryzyka. Inwestowanie wszystkich oszczędności w jeden fundusz, nawet ten, który wydaje się "pewniakiem", jest bardzo ryzykowne. Co, jeśli ten fundusz nagle zacznie tracić? Zawsze zalecam rozłożenie kapitału na kilka różnych funduszy, o różnych strategiach i poziomach ryzyka. To minimalizuje ryzyko koncentracji i chroni Twój portfel przed nagłymi spadkami wartości.

Na koniec, ale równie ważne: brak cierpliwości i podejmowanie emocjonalnych decyzji. Inwestowanie długoterminowe wymaga spokoju i odporności na krótkoterminowe wahania. Widząc spadki, wielu początkujących inwestorów panikuje i sprzedaje swoje jednostki ze stratą. To błąd! Rynek ma swoje cykle, a prawdziwe zyski często przychodzą po okresach spadków. Trzymaj się swojej strategii, bądź cierpliwy, a Twoje szanse na sukces znacznie wzrosną.