W dzisiejszych czasach, gdy inflacja potrafi znacząco uszczuplić wartość naszych oszczędności, poszukiwanie bezpiecznych i efektywnych sposobów na ochronę kapitału staje się priorytetem. Ten artykuł to kompleksowy przewodnik po czteroletnich obligacjach skarbowych COI, który pomoże Ci zrozumieć ich mechanizm działania, obliczyć realną rentowność i świadomie podjąć decyzję inwestycyjną.

Rentowność 4-letnich obligacji COI jak maksymalizować zysk w obliczu inflacji?

- Czteroletnie obligacje skarbowe COI to instrument o zmiennym oprocentowaniu, zaprojektowany do ochrony kapitału przed inflacją.

- Oprocentowanie składa się z marży i wskaźnika inflacji (poza pierwszym rokiem stałego oprocentowania), a odsetki są kapitalizowane rocznie.

- Kluczowym elementem wpływającym na rentowność w latach 2-4 jest przyszły poziom inflacji w Polsce.

- Zyski z obligacji podlegają 19% podatkowi Belki, który jest automatycznie pobierany przy wykupie.

- Inwestor ma możliwość wcześniejszego wykupu obligacji, jednak wiąże się to z opłatą w wysokości 1,00 zł za sztukę.

- Zrozumienie mechanizmu oprocentowania i obliczanie rentowności netto jest kluczowe do oceny opłacalności tej inwestycji.

Czym są czteroletnie obligacje COI i dlaczego zyskują na popularności?

Czteroletnie oszczędnościowe obligacje skarbowe o zmiennym oprocentowaniu, oznaczone symbolem COI, to jeden z popularniejszych instrumentów oferowanych przez Skarb Państwa. Ich głównym zadaniem jest zapewnienie inwestorom bezpiecznego sposobu na ochronę kapitału przed utratą wartości spowodowaną inflacją. W praktyce oznacza to, że oprocentowanie tych obligacji jest powiązane z rosnącymi cenami, co ma zrekompensować spadek siły nabywczej pieniądza.

Mechanizm działania jest stosunkowo prosty. Inwestujesz określoną kwotę, a w zamian otrzymujesz zobowiązanie Skarbu Państwa do wypłaty odsetek przez cztery lata. Co istotne, oprocentowanie nie jest stałe przez cały okres, lecz zmienia się, dostosowując się do warunków rynkowych, a konkretnie do wskaźnika inflacji. To właśnie ta zmienność, w połączeniu z gwarancją Skarbu Państwa, sprawia, że obligacje COI są atrakcyjne dla wielu osób.

Dla kogo są przeznaczone obligacje COI? Przede wszystkim dla ostrożnych inwestorów, którzy cenią sobie bezpieczeństwo i stabilność. Jeśli szukasz miejsca na swoje oszczędności, które nie będzie narażone na wahania giełdowe, a jednocześnie chcesz, aby Twój kapitał nie tracił na wartości w obliczu inflacji, obligacje COI mogą być dla Ciebie odpowiednim wyborem. To także dobra opcja dla osób, które planują wydać pieniądze za kilka lat i chcą, aby do tego czasu ich środki pracowały.

Jak działa oprocentowanie obligacji 4-letnich? Klucz do Twojego zysku

Zrozumienie mechanizmu oprocentowania obligacji COI jest absolutnie kluczowe, aby móc ocenić ich realną rentowność. W przeciwieństwie do lokat bankowych, gdzie oprocentowanie często jest stałe przez cały okres, obligacje COI charakteryzują się zmiennym oprocentowaniem, które w dużej mierze zależy od inflacji.

Oprocentowanie w pierwszym roku

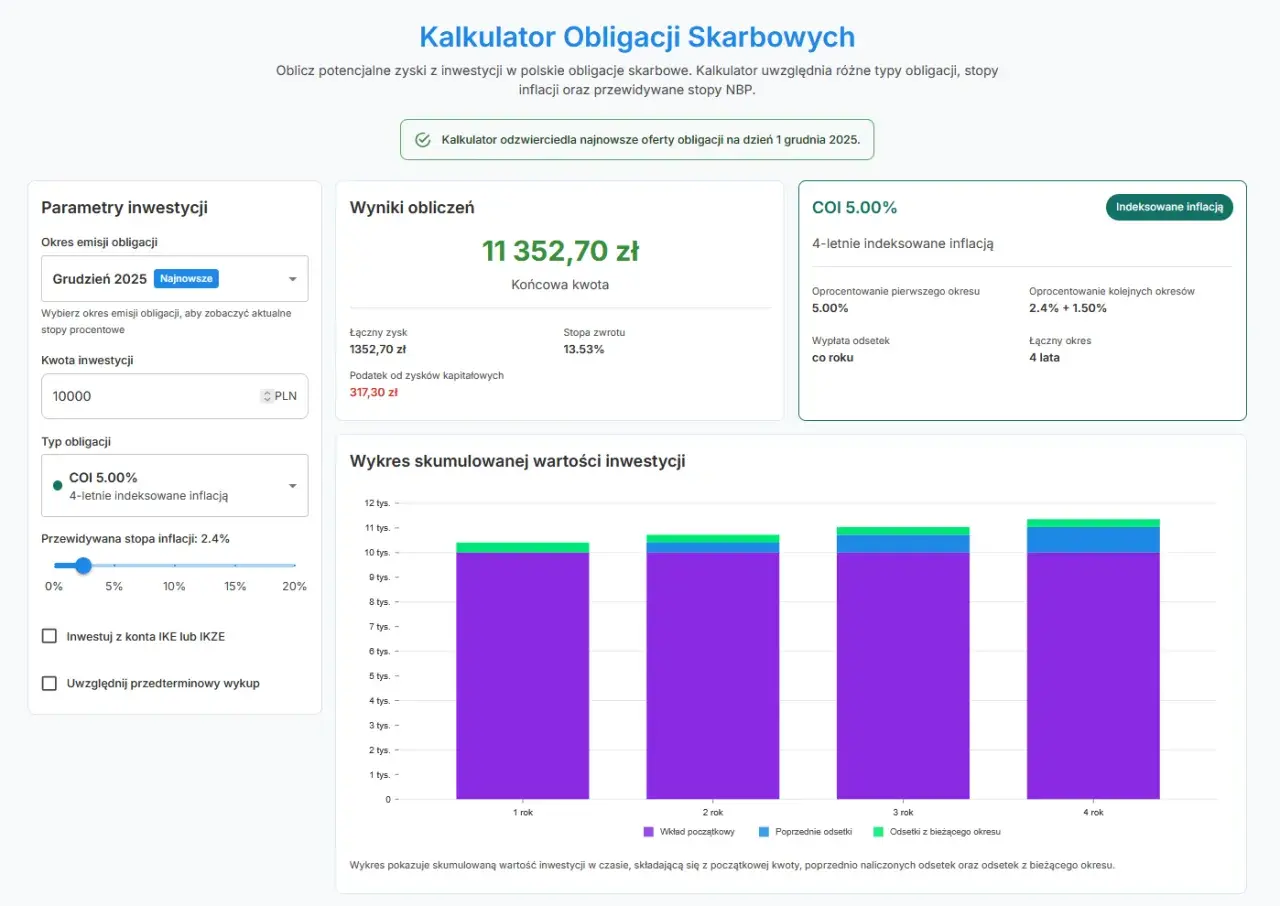

Pierwszy roczny okres odsetkowy obligacji COI ma stałe oprocentowanie, które jest ustalane przez Ministra Finansów w liście emisyjnym na dany miesiąc sprzedaży. Na przykład, dla emisji ze stycznia 2026 roku, oprocentowanie w pierwszym roku wynosi 6,75%. Jest to swego rodzaju "zachęta" dla inwestorów, dająca pewność zysku na początkowym etapie inwestycji.

Oprocentowanie w latach 2-4: marża + inflacja

Prawdziwa specyfika obligacji COI ujawnia się w kolejnych latach od drugiego do czwartego. W tych okresach oprocentowanie jest zmienne i składa się z dwóch głównych elementów:

- Marży zysku: Jest to stała wartość, ustalana w momencie zakupu obligacji i obowiązująca przez cały okres inwestycji. Dla wspomnianej emisji ze stycznia 2026 roku marża wynosi 1,75%.

- Rocznego wskaźnika inflacji: To kluczowy element. Oprocentowanie w danym roku (np. w drugim roku oszczędzania) będzie równe sumie marży i rocznego wskaźnika inflacji, ogłoszonego przez Główny Urząd Statystyczny (GUS) za poprzedni rok kalendarzowy. Innymi słowy, jeśli inwestujesz w styczniu 2024, oprocentowanie na drugi rok (od stycznia 2025 do stycznia 2026) będzie oparte na inflacji ogłoszonej za cały rok 2024.

Warto podkreślić, że odsetki z obligacji COI są kapitalizowane rocznie. Oznacza to, że po każdym roku naliczone odsetki są doliczane do początkowego kapitału, a w kolejnym okresie odsetki naliczane są już od powiększonej kwoty. To mechanizm procentu składanego, który znacząco wpływa na ostateczny zysk.

Praktyczny przykład symulacji oprocentowania

Aby lepiej zobrazować, jak inflacja wpływa na Twój zysk, posłużmy się hipotetycznym przykładem dla obligacji COI zakupionych w styczniu 2024 roku (z oprocentowaniem 6,75% w pierwszym roku i marżą 1,75%):

- Rok 1 (styczeń 2024 - styczeń 2025): Oprocentowanie stałe: 6,75%.

- Rok 2 (styczeń 2025 - styczeń 2026): Zakładamy inflację za 2024 rok na poziomie 8%. Oprocentowanie wyniesie: 1,75% (marża) + 8% (inflacja) = 9,75%.

- Rok 3 (styczeń 2026 - styczeń 2027): Zakładamy inflację za 2025 rok na poziomie 6%. Oprocentowanie wyniesie: 1,75% (marża) + 6% (inflacja) = 7,75%.

- Rok 4 (styczeń 2027 - styczeń 2028): Zakładamy inflację za 2026 rok na poziomie 4%. Oprocentowanie wyniesie: 1,75% (marża) + 4% (inflacja) = 5,75%.

Jak widać, przyszły poziom inflacji ma decydujący wpływ na wysokość oprocentowania w kolejnych latach, a tym samym na całkowity zysk z inwestycji.

Obliczanie realnej rentowności obligacji COI to musisz wiedzieć!

Zrozumienie, jak obliczyć realną rentowność obligacji COI, jest kluczowe dla każdego inwestora. Nie wystarczy patrzeć na nominalne oprocentowanie; musimy uwzględnić kapitalizację odsetek i podatek Belki. Oto kroki, które pomogą Ci ocenić, ile faktycznie zarobisz.

-

Prognozowanie inflacji

Ponieważ oprocentowanie obligacji COI w latach 2-4 jest powiązane z inflacją, jej prognozowanie jest fundamentem oceny rentowności. Nikt nie ma szklanej kuli, ale możemy korzystać z dostępnych źródeł. Warto śledzić prognozy Narodowego Banku Polskiego, Ministerstwa Finansów, a także dużych instytucji finansowych i banków komercyjnych. Pamiętaj, że są to tylko prognozy, ale dają pewien obraz możliwych scenariuszy. Moja rada: zawsze zakładaj kilka scenariuszy optymistyczny, realistyczny i pesymistyczny aby zobaczyć, jak zmienia się Twoja potencjalna rentowność.

-

Rentowność brutto

Rentowność brutto to zysk z obligacji przed opodatkowaniem. Aby ją obliczyć, musisz zastosować mechanizm procentu składanego, ponieważ odsetki są kapitalizowane rocznie. Oznacza to, że odsetki z pierwszego roku zwiększają kapitał, od którego naliczane są odsetki w drugim roku, i tak dalej.

Przykład obliczenia odsetek brutto dla jednej obligacji (100 zł) z emisji styczeń 2026 (6,75% w 1. roku, marża 1,75%):

- Początkowy kapitał: 100,00 zł

-

Rok 1 (oprocentowanie 6,75%):

- Odsetki: 100,00 zł * 6,75% = 6,75 zł

- Kapitał po 1. roku: 100,00 zł + 6,75 zł = 106,75 zł

-

Rok 2 (zakładana inflacja 8%, oprocentowanie 9,75%):

- Odsetki: 106,75 zł * 9,75% = 10,40 zł

- Kapitał po 2. roku: 106,75 zł + 10,40 zł = 117,15 zł

-

Rok 3 (zakładana inflacja 6%, oprocentowanie 7,75%):

- Odsetki: 117,15 zł * 7,75% = 9,08 zł

- Kapitał po 3. roku: 117,15 zł + 9,08 zł = 126,23 zł

-

Rok 4 (zakładana inflacja 4%, oprocentowanie 5,75%):

- Odsetki: 126,23 zł * 5,75% = 7,26 zł

- Kapitał po 4. roku: 126,23 zł + 7,26 zł = 133,49 zł

- Całkowity zysk brutto (odsetki): 6,75 + 10,40 + 9,08 + 7,26 = 33,49 zł

-

Podatek Belki

Niestety, od zysków kapitałowych w Polsce musimy zapłacić podatek. Jest to tak zwany podatek Belki, wynoszący 19%. Co ważne, podatek ten jest pobierany automatycznie przez emitenta (Skarb Państwa) w momencie wykupu obligacji lub wcześniejszego zakończenia oszczędzania. Nie musisz się martwić o jego samodzielne rozliczanie. Pamiętaj, że podatek ten pomniejsza Twój zysk, dlatego zawsze należy go uwzględnić w kalkulacjach.

-

Rentowność netto

Rentowność netto to realny zysk, który otrzymujesz "na rękę" po odjęciu podatku Belki. To właśnie ta wartość powinna być dla Ciebie najważniejsza przy ocenie opłacalności inwestycji. Wzór na obliczenie rentowności netto jest prosty:

Rentowność Netto = Zysk Brutto - (Zysk Brutto * 19%)

Kontynuując nasz przykład dla jednej obligacji:

Opis Kwota Początkowy kapitał 100,00 zł Kapitał po 4 latach (brutto) 133,49 zł Całkowity zysk brutto (odsetki) 33,49 zł Podatek Belki (19% z 33,49 zł) 6,36 zł Zysk netto (po opodatkowaniu) 27,13 zł Kwota do wypłaty (kapitał + zysk netto) 127,13 zł Ostatecznie, z zainwestowanych 100 zł, po czterech latach otrzymałbyś 127,13 zł, co oznacza realny zysk netto w wysokości 27,13 zł.

Pułapki i ukryte koszty: na co uważać, inwestując w obligacje 4-letnie?

Inwestowanie w obligacje skarbowe, choć uważane za bezpieczne, nie jest pozbawione pewnych niuansów, o których warto wiedzieć. Dwie kluczowe kwestie to wcześniejszy wykup oraz ryzyko deflacji.

Wcześniejszy wykup obligacji

Obligacje COI są instrumentem czteroletnim, ale Skarb Państwa przewidział możliwość wcześniejszego zakończenia oszczędzania. Może się to okazać przydatne, gdy nagle potrzebujesz dostępu do swoich środków, na przykład z powodu nieprzewidzianych wydatków. Jest to niewątpliwa zaleta w porównaniu do wielu lokat bankowych, których zerwanie często wiąże się z utratą wszystkich naliczonych odsetek.

Jednak wcześniejszy wykup nie jest całkowicie darmowy. W takim przypadku emitent pobiera opłatę w wysokości 1,00 zł za każdą sztukę obligacji. Ta opłata jest potrącana z należnych odsetek, a nie z kapitału. Oznacza to, że zawsze odzyskasz zainwestowany kapitał, ale Twój zysk zostanie pomniejszony. Warto zaznaczyć, że jeśli suma naliczonych odsetek jest niższa niż opłata za wcześniejszy wykup (co zdarza się rzadko, ale jest możliwe w krótkim okresie), to inwestor otrzyma jedynie zainwestowany kapitał, a całe odsetki zostaną pochłonięte przez opłatę. Dlatego decyzja o wcześniejszym wykupie powinna być przemyślana i skalkulowana.

Ryzyko deflacji

Obligacje COI są zaprojektowane do ochrony przed inflacją, ale co się dzieje w przypadku deflacji, czyli spadku ogólnego poziomu cen? W sytuacji, gdy roczny wskaźnik inflacji ogłoszony przez GUS byłby ujemny, oprocentowanie obligacji w danym roku nie spadnie poniżej marży. Oznacza to, że w przypadku deflacji oprocentowanie będzie równe samej marży (dla obecnej emisji 1,75%). Nie ma więc ryzyka, że oprocentowanie stanie się ujemne, a Ty stracisz na kapitale z powodu deflacji. Jest to ważna cecha, która dodatkowo podkreśla bezpieczeństwo tej formy inwestycji.

Porównanie obligacji 4-letnich (COI) z innymi formami oszczędzania

Zanim zdecydujesz się na inwestycję w obligacje COI, warto porównać je z innymi popularnymi formami oszczędzania. Pomoże to ocenić, czy obligacje te najlepiej odpowiadają Twoim potrzebom i oczekiwaniom.

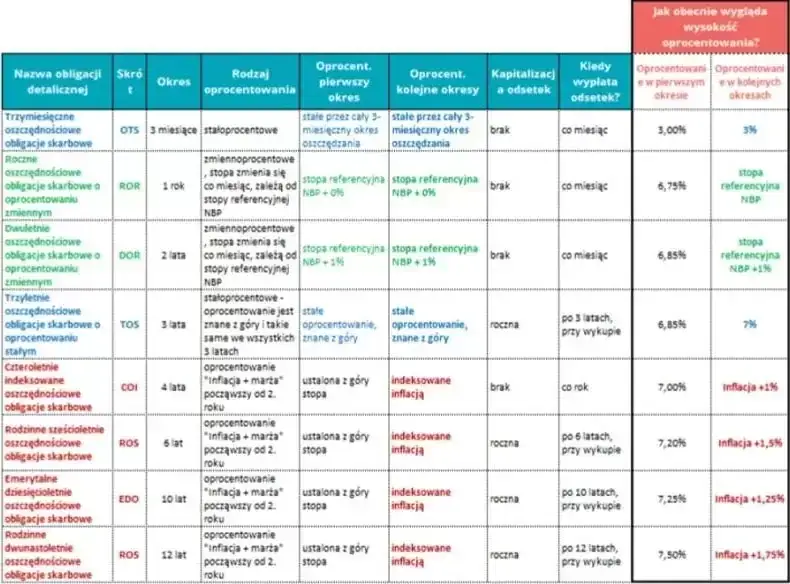

| Cecha | Obligacje COI (4-letnie) | Lokata Bankowa | Obligacje EDO (10-letnie) | Fundusze Inwestycyjne |

|---|---|---|---|---|

| Bezpieczeństwo | Bardzo wysokie (gwarancja Skarbu Państwa) | Wysokie (gwarancja BFG do 100 tys. euro) | Bardzo wysokie (gwarancja Skarbu Państwa) | Zmienne (zależy od rodzaju funduszu i rynku) |

| Oprocentowanie | Zmienne (1. rok stałe, potem marża + inflacja) | Zazwyczaj stałe (na czas trwania lokaty) | Zmienne (1. rok stałe, potem marża + inflacja) | Zmienne (zależy od wyników inwestycyjnych) |

| Ochrona przed inflacją | Tak, główna zaleta | Zazwyczaj niska lub brak | Tak, główna zaleta (wyższa marża) | Zmienna (zależy od strategii funduszu) |

| Kapitalizacja odsetek | Roczna (procent składany) | Zazwyczaj na koniec okresu lokaty | Roczna (procent składany) | Zazwyczaj reinwestowane w jednostki funduszu |

| Dostępność środków | Możliwy wcześniejszy wykup (z opłatą 1,00 zł/szt.) | Zerwanie lokaty często oznacza utratę odsetek | Możliwy wcześniejszy wykup (z opłatą 2,00 zł/szt.) | Zazwyczaj wysoka (możliwość sprzedaży jednostek) |

| Okres inwestycji | 4 lata | Zazwyczaj od 1 miesiąca do kilku lat | 10 lat | Dowolny (długoterminowy zalecany) |

| Potencjalny zysk | Umiarkowany, stabilny, zależny od inflacji | Niski do umiarkowanego | Umiarkowany do wysokiego, zależny od inflacji (wyższa marża) | Wysoki (ale z wyższym ryzykiem) |

Jak widać, obligacje COI wyróżniają się przede wszystkim ochroną przed inflacją i bezpieczeństwem. Lokaty bankowe oferują podobne bezpieczeństwo, ale zazwyczaj niższe oprocentowanie, które często nie nadąża za inflacją. Obligacje EDO (10-letnie) są bardzo podobne do COI, ale oferują dłuższą perspektywę inwestycyjną i zazwyczaj wyższą marżę, co może przełożyć się na większy zysk w dłuższym terminie, ale kosztem dłuższego zamrożenia kapitału. Fundusze inwestycyjne natomiast dają szansę na znacznie wyższe zyski, ale wiążą się z większym ryzykiem i zmiennością, co dla ostrożnych inwestorów może być nieakceptowalne.

Jak krok po kroku kupić obligacje 4-letnie online?

Zakup obligacji skarbowych COI online jest prosty i wygodny. Cały proces możesz przeprowadzić z domu, korzystając z serwisu PKO BP. Oto szczegółowa instrukcja:

-

Załóż konto rejestrowe w serwisie obligacjeskarbowe.pl

Jeśli nie masz jeszcze konta rejestrowego do obsługi obligacji skarbowych, musisz je założyć. Wejdź na stronę obligacjeskarbowe.pl i wybierz opcję "Otwórz konto". Będziesz musiał podać swoje dane osobowe, numer PESEL oraz dane kontaktowe. Proces ten jest intuicyjny i przypomina zakładanie konta bankowego online. Po weryfikacji danych Twoje konto zostanie aktywowane.

-

Zaloguj się do serwisu

Po aktywacji konta zaloguj się do serwisu obligacjeskarbowe.pl, używając swojego loginu i hasła.

-

Wybierz rodzaj obligacji

W menu serwisu znajdź sekcję dotyczącą zakupu obligacji. Zostanie Ci przedstawiona lista dostępnych emisji. Wybierz obligacje 4-letnie o zmiennym oprocentowaniu (COI), upewniając się, że jest to aktualna emisja, którą chcesz kupić.

-

Określ liczbę obligacji

Wprowadź liczbę sztuk obligacji, które chcesz nabyć. Pamiętaj, że jedna obligacja kosztuje 100 zł. System automatycznie obliczy łączną kwotę do zapłaty.

-

Potwierdź zakup i dokonaj płatności

Przejrzyj podsumowanie transakcji, upewnij się, że wszystkie dane są poprawne. Następnie potwierdź zakup. Zostaniesz przekierowany do bramki płatności, gdzie możesz opłacić obligacje przelewem bankowym online (np. poprzez szybki przelew z Twojego banku). Po dokonaniu płatności otrzymasz potwierdzenie transakcji.

-

Śledź stan swoich inwestycji

Po zakupie, w zakładce "Moje obligacje" lub "Historia transakcji" w serwisie obligacjeskarbowe.pl, będziesz mógł na bieżąco śledzić stan swoich inwestycji. Znajdziesz tam informacje o posiadanych obligacjach, ich wartości, naliczonych odsetkach oraz terminach wykupu. To wygodne narzędzie do monitorowania Twoich oszczędności.

Strategie optymalizacji zysku z obligacji czteroletnich

Inwestowanie w obligacje COI to nie tylko jednorazowy zakup. Istnieją strategie, które mogą pomóc Ci zmaksymalizować zysk i lepiej zarządzać płynnością Twoich środków. Jako Jacek Grabowski, zawsze zachęcam do świadomego podejścia do inwestycji.

Regularne dokupowanie ("schodki")

Jedną z najpopularniejszych i najbardziej efektywnych strategii jest tworzenie tak zwanych "schodków" (ang. laddering). Polega ona na regularnym dokupowaniu obligacji w różnych terminach, np. co miesiąc lub co kwartał, przez dłuższy okres. Zamiast inwestować całą kwotę jednorazowo, rozkładasz ją na mniejsze części i kupujesz obligacje z różnych emisji.

Jakie są zalety tej strategii? Po pierwsze, rozłożenie ryzyka inflacyjnego. Ponieważ oprocentowanie obligacji jest powiązane z inflacją z poprzedniego roku, kupując obligacje w różnych miesiącach, zabezpieczasz się przed ewentualnym niskim odczytem inflacji w jednym konkretnym roku. Po drugie, zwiększasz płynność. Zamiast mieć wszystkie środki zamrożone na 4 lata, co roku (lub co miesiąc, w zależności od częstotliwości zakupów) część Twoich obligacji będzie osiągać termin wykupu, dając Ci dostęp do kapitału i odsetek. Możesz wtedy zdecydować, czy chcesz je reinwestować, czy przeznaczyć na inne cele.

Przeczytaj również: Aktywa inwestycyjne: Co to? Twój przewodnik po pomnażaniu kapitału

Reinwestycja odsetek

Kolejną strategią, która znacząco zwiększa efekt procentu składanego w długim terminie, jest reinwestowanie odsetek. Zamiast wypłacać odsetki po każdym roku, możesz je przeznaczyć na zakup nowych obligacji. Dzięki temu Twój kapitał będzie rósł szybciej, ponieważ odsetki będą naliczane od coraz większej kwoty.

Jeśli Twoim celem jest maksymalne pomnożenie kapitału, reinwestycja odsetek jest niezwykle potężnym narzędziem. Nawet niewielkie, roczne kwoty odsetek, systematycznie reinwestowane, mogą po kilku latach stworzyć zauważalną różnicę w porównaniu do sytuacji, gdybyś je wypłacał. Pamiętaj, że w przypadku obligacji skarbowych proces reinwestycji jest prosty i można go zrealizować bezpośrednio w serwisie obligacjeskarbowe.pl.