Inwestowanie w fundusze inwestycyjne to dla wielu z nas atrakcyjna alternatywa dla tradycyjnych lokat bankowych. Zanim jednak powierzymy nasze oszczędności, naturalne jest pytanie o poziom bezpieczeństwa i ryzyka. W tym artykule, jako Jacek Grabowski, postaram się rozwiać wszelkie wątpliwości i przedstawić pełny obraz tego, co oznacza inwestowanie w fundusze w Polsce, koncentrując się na mechanizmach ochronnych oraz nieodłącznych ryzykach.

Fundusze inwestycyjne w Polsce czy są bezpieczne, a co z ryzykiem utraty kapitału?

- Twoje pieniądze w funduszu są pod stałym nadzorem Komisji Nadzoru Finansowego (KNF), która czuwa nad prawidłowością działania Towarzystw Funduszy Inwestycyjnych (TFI).

- Majątek funduszu jest prawnie oddzielony od majątku TFI, co oznacza, że w przypadku bankructwa towarzystwa, Twoje środki są bezpieczne i nie wchodzą do masy upadłościowej.

- Aktywa funduszu są przechowywane przez niezależny bank depozytariusz, który dodatkowo kontroluje działania TFI i chroni Twoje pieniądze.

- Należy pamiętać, że inwestycje w fundusze inwestycyjne nie są objęte gwarancjami Bankowego Funduszu Gwarancyjnego (BFG), w przeciwieństwie do lokat bankowych.

- Główne ryzyko związane z funduszami to ryzyko inwestycyjne, czyli wahania wartości jednostki uczestnictwa, które mogą prowadzić do utraty części kapitału, a nie ryzyko bankructwa TFI.

Mit gwarantowanego zysku: dlaczego fundusz to nie to samo co lokata w banku?

Zacznijmy od fundamentalnej różnicy, która często bywa źródłem nieporozumień. Fundusze inwestycyjne, w przeciwieństwie do lokat bankowych, nie oferują gwarantowanego zysku, a co więcej, nie są objęte gwarancjami Bankowego Funduszu Gwarancyjnego (BFG). To kluczowa informacja, którą każdy inwestor powinien mieć na uwadze. O ile Twoje depozyty bankowe są chronione przez BFG do równowartości 100 000 euro, o tyle w przypadku funduszy inwestycyjnych takiej ochrony nie ma. Oznacza to, że wartość Twojej inwestycji może zarówno wzrosnąć, jak i spaść, a Ty możesz stracić część lub nawet całość zainwestowanego kapitału. To jest właśnie istota ryzyka inwestycyjnego, które jest nierozerwalnie związane z dążeniem do wyższych stóp zwrotu.

Inwestycje w fundusze inwestycyjne nie są objęte gwarancjami Bankowego Funduszu Gwarancyjnego (BFG), w przeciwieństwie do lokat bankowych.

Bezpieczeństwo systemowe a ryzyko inwestycyjne: poznaj kluczową różnicę

Kiedy mówimy o bezpieczeństwie funduszy, musimy rozróżnić dwie kluczowe kwestie: bezpieczeństwo systemowe i ryzyko inwestycyjne. Bezpieczeństwo systemowe odnosi się do mechanizmów prawnych i instytucjonalnych, które mają chronić Twoje środki przed utratą w wyniku niewypłacalności podmiotów zarządzających (TFI) lub przechowujących aktywa (depozytariusz). Jak zaraz wyjaśnię, w Polsce te mechanizmy są bardzo solidne. Natomiast ryzyko inwestycyjne to zupełnie inna sprawa. Ono dotyczy wahań wartości aktywów, w które fundusz inwestuje. To właśnie te wahania, a nie potencjalne bankructwo TFI, są głównym źródłem ryzyka utraty kapitału dla inwestora. Musimy być świadomi, że nawet najlepiej zabezpieczony systemowo fundusz może przynieść stratę, jeśli rynki finansowe pójdą w dół.

Trzy filary ochrony: kto i co stoi na straży Twojej inwestycji?

Mimo braku gwarancji BFG, polski system funduszy inwestycyjnych jest zbudowany na solidnych fundamentach, które mają za zadanie chronić inwestorów. Osobiście uważam, że te mechanizmy są bardzo skuteczne. Możemy wyróżnić trzy główne filary bezpieczeństwa Twoich środków: nadzór Komisji Nadzoru Finansowego (KNF), odrębną osobowość prawną funduszu oraz rolę niezależnego banku depozytariusza.

Tarcza nr 1: rola Komisji Nadzoru Finansowego (KNF) w praktyce

Komisja Nadzoru Finansowego (KNF) pełni rolę strażnika całego rynku finansowego w Polsce, w tym również rynku funduszy inwestycyjnych. Jej zadania są szerokie i obejmują każdy etap działalności funduszu. To KNF wydaje zezwolenia na tworzenie Towarzystw Funduszy Inwestycyjnych (TFI) oraz na uruchamianie konkretnych funduszy. Przed wydaniem zgody, KNF szczegółowo analizuje statut funduszu, jego politykę inwestycyjną oraz regulaminy, aby upewnić się, że są one zgodne z prawem i chronią interesy uczestników. Co więcej, KNF na bieżąco monitoruje działalność TFI i funduszy, kontrolując, czy przestrzegają one obowiązujących przepisów. W przypadku wykrycia nieprawidłowości, KNF ma prawo nakładać kary, a nawet cofać zezwolenia, co stanowi potężne narzędzie dyscyplinujące i realną ochronę dla inwestorów.

Tarcza nr 2: dlaczego osobna osobowość prawna funduszu chroni Cię przed bankructwem TFI?

To jeden z najważniejszych aspektów bezpieczeństwa, często niedoceniany przez inwestorów. Fundusz inwestycyjny jest podmiotem posiadającym odrębną osobowość prawną. Co to oznacza w praktyce? To, że majątek funduszu jest całkowicie oddzielony od majątku Towarzystwa Funduszy Inwestycyjnych (TFI), które nim zarządza. TFI jest jedynie podmiotem zarządzającym, a nie właścicielem aktywów funduszu. Dzięki temu, w mało prawdopodobnym, ale możliwym scenariuszu bankructwa TFI, Twoje pieniądze zgromadzone w funduszu są bezpieczne. Nie wchodzą one do masy upadłościowej towarzystwa i nie mogą zostać wykorzystane do spłaty jego długów. Jest to kluczowy element, który moim zdaniem, znacząco zwiększa bezpieczeństwo systemowe inwestycji w fundusze.

Tarcza nr 3: bank depozytariusz, czyli strażnik Twoich aktywów

Trzecim, niezwykle istotnym filarem bezpieczeństwa jest rola banku depozytariusza. Każdy fundusz inwestycyjny musi mieć wyznaczonego depozytariusza, którym jest zazwyczaj duży, niezależny bank. Jego głównym zadaniem jest przechowywanie wszystkich aktywów funduszu (np. akcji, obligacji, gotówki) w sposób całkowicie oddzielony od własnego majątku. Ale rola depozytariusza nie ogranicza się tylko do przechowywania. Jest on również swego rodzaju kontrolerem, który na bieżąco sprawdza, czy TFI zarządza aktywami funduszu zgodnie z jego statutem oraz obowiązującymi przepisami prawa. Depozytariusz weryfikuje m.in. wycenę aktywów, poprawność obliczania wartości jednostki uczestnictwa oraz zgodność transakcji z polityką inwestycyjną funduszu. Co ważne, w przypadku upadłości samego banku depozytariusza, aktywa funduszu również są wyłączone z jego masy upadłościowej, co dodatkowo zwiększa ich bezpieczeństwo.

Ryzyko, z którym musisz się liczyć: co realnie zagraża inwestycji?

Choć omówione filary zapewniają wysoki poziom bezpieczeństwa systemowego, muszę podkreślić, że inwestowanie w fundusze wiąże się z nieodłącznym ryzykiem inwestycyjnym. To właśnie ono jest głównym czynnikiem, który może wpłynąć na wartość Twoich oszczędności. Zrozumienie poszczególnych rodzajów ryzyka jest kluczowe dla świadomego podejmowania decyzji.

Ryzyko rynkowe: gdy cała giełda idzie w dół

Ryzyko rynkowe to chyba najbardziej znany rodzaj ryzyka. Jest ono związane z ogólnymi zmianami cen instrumentów finansowych (takich jak akcje, obligacje, surowce) pod wpływem koniunktury gospodarczej, wydarzeń politycznych, nastrojów inwestorów czy globalnych trendów. Krótko mówiąc, jeśli cała giełda idzie w dół, a indeksy spadają, to większość funduszy akcyjnych czy mieszanych, które inwestują w te instrumenty, również zanotuje spadek wartości. To ryzyko jest nieodłączną częścią inwestowania na rynkach kapitałowych i nie da się go całkowicie wyeliminować.

Ryzyko stopy procentowej: jak decyzje NBP wpływają na wartość funduszy dłużnych?

Ryzyko stopy procentowej dotyczy przede wszystkim funduszy dłużnych, które inwestują w obligacje i inne instrumenty o stałym dochodzie. Zależność jest prosta: gdy stopy procentowe rosną, ceny obligacji zazwyczaj spadają, a co za tym idzie spada wartość jednostek uczestnictwa funduszy dłużnych. I odwrotnie, spadek stóp procentowych zazwyczaj powoduje wzrost cen obligacji. Decyzje banków centralnych, takich jak Narodowy Bank Polski, mają więc bezpośredni wpływ na wyniki tych funduszy. Jest to szczególnie istotne w środowisku zmiennych stóp procentowych.

Ryzyko kredytowe i walutowe: ukryci wrogowie Twoich zysków

W portfelu funduszu mogą czaić się również inne zagrożenia. Ryzyko kredytowe pojawia się, gdy fundusz inwestuje w papiery dłużne (np. obligacje korporacyjne) emitowane przez podmioty, które mogą okazać się niewypłacalne. Jeśli emitent nie spłaci swoich zobowiązań, fundusz może stracić zainwestowany kapitał. Z kolei ryzyko walutowe dotyczy funduszy, które inwestują w aktywa denominowane w walutach obcych. Wahania kursów walut mogą znacząco wpłynąć na wynik inwestycji. Jeśli fundusz posiada aktywa w dolarach, a dolar osłabia się względem złotego, to nawet jeśli wartość aktywów w dolarach wzrośnie, po przeliczeniu na złotówki inwestor może odnotować stratę.

Ryzyko płynności: czy zawsze można szybko odzyskać pieniądze?

Ryzyko płynności odnosi się do możliwości szybkiego i efektywnego sprzedania aktywów znajdujących się w portfelu funduszu bez znaczącego wpływu na ich cenę. Większość funduszy inwestuje w aktywa o wysokiej płynności (np. akcje dużych spółek, obligacje skarbowe), co pozwala na bezproblemową realizację zleceń odkupienia jednostek uczestnictwa. Jednakże, niektóre fundusze, zwłaszcza te inwestujące w mniej popularne rynki, nieruchomości czy instrumenty alternatywne, mogą napotkać trudności ze sprzedażą aktywów w krótkim czasie bez obniżania ich ceny. W skrajnych przypadkach, w warunkach silnego kryzysu, może to prowadzić do tymczasowego zawieszenia odkupowania jednostek, co uniemożliwi Ci szybkie odzyskanie pieniędzy.

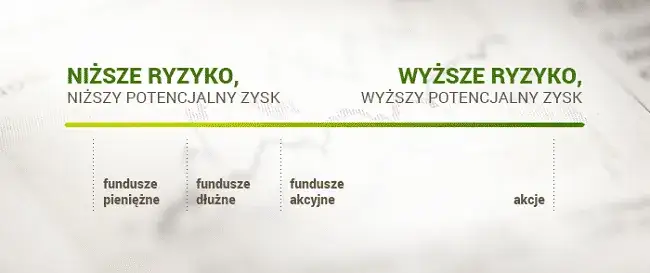

Jak wybrać fundusz: dopasuj poziom ryzyka do swoich potrzeb

Skoro już wiemy, że ryzyko jest nieodłącznym elementem inwestowania, kluczowe staje się świadome dopasowanie poziomu ryzyka do własnych potrzeb, celów i akceptacji strat. Różne typy funduszy wiążą się z diametralnie różnym profilem ryzyka i potencjalnego zysku.

Najniższy stopień ryzyka: czym charakteryzują się fundusze pieniężne i dłużne skarbowe?

Jeśli szukasz rozwiązań o najniższym stopniu ryzyka, powinieneś zwrócić uwagę na fundusze rynku pieniężnego oraz dłużne skarbowe krótkoterminowe. Te fundusze inwestują głównie w bezpieczne instrumenty, takie jak bony skarbowe, krótkoterminowe obligacje rządowe czy depozyty bankowe. Ich celem jest zazwyczaj ochrona kapitału i osiąganie stóp zwrotu zbliżonych do inflacji lub oprocentowania lokat, choć zawsze istnieje minimalne ryzyko rynkowe i stopy procentowej. Są to dobre rozwiązania dla osób, które cenią sobie stabilność i mają krótki horyzont inwestycyjny.

Zrównoważony wybór: dla kogo są fundusze mieszane?

Dla inwestorów, którzy są gotowi podjąć umiarkowane ryzyko w zamian za potencjalnie wyższe zyski niż na lokatach, dobrym wyborem mogą być fundusze mieszane, takie jak fundusze stabilnego wzrostu czy zrównoważone. Ich strategia polega na dywersyfikacji portfela między akcje i obligacje. Fundusze stabilnego wzrostu mają zazwyczaj większy udział obligacji, natomiast zrównoważone bardziej równy podział lub większy udział akcji. Dzięki temu połączeniu, ryzyko jest rozłożone, a potencjał zysku wyższy niż w funduszach dłużnych, ale niższy niż w czysto akcyjnych. To często wybór dla osób z kilkuletnim horyzontem inwestycyjnym.

Wysoki potencjał, wysokie ryzyko: kiedy warto rozważyć fundusze akcyjne?

Fundusze akcyjne to propozycja dla inwestorów, którzy akceptują wysokie ryzyko w zamian za najwyższy potencjał zysku w długim terminie. Inwestują one głównie w akcje spółek notowanych na giełdzie, co sprawia, że ich wartość jest bardzo zmienna i silnie uzależniona od koniunktury rynkowej. W krótkim terminie mogą przynosić znaczące straty, ale historycznie, w długim okresie (powyżej 5-10 lat), to właśnie akcje oferowały najwyższe stopy zwrotu. Jeśli masz długi horyzont inwestycyjny i jesteś w stanie znosić duże wahania wartości portfela, fundusze akcyjne mogą być dla Ciebie.

Osobista polisa bezpieczeństwa: jak świadomie zarządzać ryzykiem?

Nawet najlepsze zabezpieczenia systemowe i świadomość rodzajów ryzyka nie zastąpią aktywnego i świadomego zarządzania własną inwestycją. To Ty, jako inwestor, masz największy wpływ na to, jak bezpieczna będzie Twoja podróż z funduszami. Pozwól, że wskażę Ci kilka kluczowych narzędzi i strategii.

Kluczowy dokument KID: jak czytać wskaźnik ryzyka SRI i unikać pułapek?

Zanim zainwestujesz w jakikolwiek fundusz, koniecznie zapoznaj się z dokumentem KID (Key Information Document), dawniej KIID. To krótki, zwięzły dokument, który w przystępny sposób przedstawia najważniejsze informacje o funduszu. Znajdziesz w nim cele inwestycyjne, politykę inwestycyjną, historyczne wyniki, a co najważniejsze syntetyczny wskaźnik ryzyka (SRI). SRI to skala od 1 do 7, gdzie 1 oznacza najniższe, a 7 najwyższe ryzyko. Pamiętaj jednak, że SRI 1 nie oznacza braku ryzyka! Oznacza jedynie, że fundusz jest najmniej ryzykowny w ramach przyjętej klasyfikacji. Analizując KID, zwróć uwagę również na strukturę opłat, która ma bezpośredni wpływ na Twój ostateczny zysk.

Dywersyfikacja portfela: dlaczego nie warto stawiać wszystkiego na jedną kartę?

Dywersyfikacja to złota zasada inwestowania i Twoja osobista polisa bezpieczeństwa. Sam fundusz inwestycyjny jest już narzędziem dywersyfikacji, ponieważ jego portfel składa się z wielu różnych papierów wartościowych. Jednak to nie wszystko. Warto dywersyfikować również swój portfel funduszy, inwestując w różne typy funduszy (np. dłużne, mieszane, akcyjne), różne branże czy regiony geograficzne. Dzięki temu, jeśli jedna część Twojej inwestycji będzie radzić sobie gorzej, inne mogą to zrekompensować. Nigdy nie stawiaj wszystkich swoich oszczędności na jedną kartę, nawet jeśli dany fundusz wydaje się bardzo obiecujący.

Przeczytaj również: Jak zbudować portfel inwestycyjny? Krok po kroku, bez błędów.

Horyzont inwestycyjny: jak czas wpływa na bezpieczeństwo Twoich pieniędzy?

Horyzont inwestycyjny, czyli czas, na jaki planujesz zainwestować swoje środki, ma ogromny wpływ na postrzegane bezpieczeństwo. Generalna zasada jest taka, że im dłuższy horyzont inwestycyjny, tym większe szanse na zniwelowanie krótkoterminowych wahań rynkowych. Fundusze akcyjne, które w perspektywie kilku miesięcy mogą być bardzo zmienne, w perspektywie 5-10 lat często okazują się znacznie stabilniejsze i bardziej dochodowe. Jeśli inwestujesz na krótki termin, powinieneś wybierać fundusze o niższym ryzyku. Jeśli masz czas, możesz pozwolić sobie na większe ryzyko, licząc na wyższe zyski w przyszłości.

Podsumowanie: fundusze nie są "bezpieczne", ale są uregulowane co to dla Ciebie oznacza?

Podsumowując, fundusze inwestycyjne w Polsce nie są "bezpieczne" w sensie, w jakim rozumiemy bezpieczeństwo lokaty bankowej objętej gwarancjami BFG. Nie ma tu gwarancji zysku ani ochrony przed utratą kapitału wynikającą z wahań rynkowych. Jednakże, co chcę bardzo mocno podkreślić, są one ściśle regulowane i nadzorowane przez Komisję Nadzoru Finansowego, a ich struktura prawna (odrębna osobowość prawna funduszu i rola depozytariusza) zapewnia bardzo wysoki poziom bezpieczeństwa systemowego. Oznacza to, że Twoje środki są chronione przed bankructwem TFI czy depozytariusza. Realne ryzyko, z którym musisz się liczyć, to ryzyko inwestycyjne, czyli możliwość spadku wartości jednostki uczestnictwa. Świadome zarządzanie tym ryzykiem poprzez analizę dokumentu KID, dywersyfikację portfela i dopasowanie horyzontu inwestycyjnego jest kluczem do sukcesu. Inwestowanie w fundusze to świadoma decyzja, która wymaga zrozumienia zarówno mechanizmów ochronnych, jak i nieodłącznych zagrożeń.