W dzisiejszych czasach świadomość własnej historii kredytowej jest absolutnie kluczowa dla każdego, kto myśli o przyszłości finansowej. Niezależnie od tego, czy planujesz duży zakup na kredyt, czy po prostu chcesz mieć kontrolę nad swoimi finansami, wiedza o tym, co znajduje się w Biurze Informacji Kredytowej (BIK), jest nieoceniona. Ten artykuł to praktyczny przewodnik, który krok po kroku pokaże Ci, jak łatwo i szybko sprawdzić swoje zadłużenie w BIK, rozwiewając wszelkie wątpliwości i przygotowując Cię na świadome zarządzanie Twoją wiarygodnością kredytową.

Sprawdzenie zadłużenia w BIK jest proste i niezbędne oto jak to zrobić krok po kroku

- Każdy ma prawo do bezpłatnej "Kopii danych" z BIK raz na 6 miesięcy, by sprawdzić podstawowe informacje o swoich zobowiązaniach.

- Pełny Raport BIK, dostępny płatnie, oferuje szczegółową analizę historii kredytowej, w tym scoring i historię spłat.

- Najszybsza weryfikacja zadłużenia odbywa się online na portalu BIK.pl, po potwierdzeniu tożsamości przelewem lub mojeID.

- Raport BIK zawiera dane o kredytach bankowych, pożyczkach pozabankowych oraz ewentualnych opóźnieniach w spłatach.

- Interpretacja raportu wymaga zrozumienia scoringu, statusów zobowiązań oraz kolorów oznaczających historię płatności.

- Dodatkowe usługi, takie jak Alerty BIK, zwiększają bezpieczeństwo finansowe, chroniąc przed wyłudzeniami.

Zacznijmy od podstaw. Biuro Informacji Kredytowej, czyli BIK, to centralna instytucja w polskim systemie finansowym, która gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów oraz firm pożyczkowych. Jego głównym zadaniem jest wspieranie instytucji finansowych w ocenie ryzyka kredytowego, ale także umożliwienie konsumentom wglądu w ich własne dane. BIK zbiera informacje, które są niezwykle cenne dla każdego, kto kiedykolwiek zaciągnął jakiekolwiek zobowiązanie finansowe. Dzięki temu banki mogą szybko i skutecznie ocenić Twoją wiarygodność kredytową, zanim podejmą decyzję o przyznaniu Ci kredytu.

BIK gromadzi szeroki zakres danych o Twoich zobowiązaniach. Oto, co dokładnie znajdziesz w ich bazach:

- Kredyty i pożyczki bankowe: To obejmuje kredyty gotówkowe, hipoteczne, ratalne, a także karty kredytowe i limity w koncie.

- Pożyczki pozabankowe: Dane o zobowiązaniach zaciągniętych w firmach pożyczkowych, które współpracują z BIK.

- Zobowiązania poręczone: Jeśli poręczyłeś komuś kredyt, informacja o tym również znajdzie się w Twoim raporcie.

- Informacje o opóźnieniach w spłacie: BIK odnotowuje opóźnienia przekraczające 60 dni na kwotę co najmniej 200 zł (dla konsumentów) lub 500 zł (dla przedsiębiorców).

Dlatego regularne sprawdzanie BIK jest tak ważne dla każdego, nie tylko dla osób zadłużonych. To nie tylko kwestia kontroli nad własnymi finansami, ale przede wszystkim budowania i utrzymywania pozytywnej historii kredytowej. Banki i inne instytucje finansowe polegają na tych danych, oceniając Twoją wiarygodność. Pozytywna historia w BIK to często klucz do uzyskania korzystnych warunków kredytowania w przyszłości, a także sygnał, że jesteś odpowiedzialnym finansowo konsumentem. Nawet jeśli nie planujesz w najbliższym czasie zaciągać kredytu, wgląd w BIK pozwala wykryć ewentualne nieprawidłowości, takie jak próby wyłudzenia kredytu na Twoje dane, zanim staną się one poważnym problemem.

Jak sprawdzić zadłużenie w BIK przewodnik krok po kroku

Sprawdzenie swojego zadłużenia w BIK jest dziś prostsze niż kiedykolwiek, głównie dzięki intuicyjnemu portalowi online. Poniżej przedstawiam Ci kompletny przewodnik, który krok po kroku przeprowadzi Cię przez cały proces.

-

Rejestracja konta na portalu BIK.pl: co musisz przygotować?

Pierwszym krokiem do uzyskania dostępu do swoich danych jest założenie konta na oficjalnym portalu BIK.pl. Proces ten jest dość standardowy i wymaga podania podstawowych danych osobowych. Przygotuj swój numer PESEL, serię i numer dowodu osobistego, a także aktualny adres e-mail i numer telefonu. Będziesz musiał również ustawić bezpieczne hasło. Pamiętaj, aby wszystkie dane wprowadzać dokładnie, ponieważ będą one weryfikowane w kolejnym etapie.

-

Potwierdzenie tożsamości: szybki przelew czy mojeID?

Po zarejestrowaniu konta konieczne jest potwierdzenie Twojej tożsamości. Jest to kluczowy etap, który gwarantuje, że tylko Ty masz dostęp do swoich wrażliwych danych. BIK oferuje dwie główne, szybkie metody weryfikacji online:

- Przelew weryfikacyjny za 1 zł: To najpopularniejsza metoda. Musisz wykonać przelew na symboliczną kwotę 1 zł ze swojego konta bankowego. Ważne jest, aby dane nadawcy przelewu (imię, nazwisko, adres) były identyczne z tymi, które podałeś podczas rejestracji w BIK. To właśnie na tej podstawie BIK potwierdza Twoją tożsamość.

- mojeID: Jeśli Twój bank współpracuje z usługą mojeID, możesz potwierdzić tożsamość, logując się do swojej bankowości elektronicznej. To szybka i bezpieczna metoda, która nie wymaga wykonywania dodatkowego przelewu.

-

Wybór i pobranie raportu: jak to zrobić z poziomu panelu klienta?

Po pomyślnym potwierdzeniu tożsamości możesz zalogować się do swojego panelu klienta na portalu BIK.pl. Tam znajdziesz opcje wyboru i pobrania raportu. BIK oferuje różne rodzaje raportów, o czym za chwilę. Po wyborze interesującego Cię raportu (np. pełnego Raportu BIK lub bezpłatnej Kopii danych), system przeprowadzi Cię przez proces zakupu (jeśli jest to raport płatny) i pozwoli na jego pobranie w formacie PDF. Zazwyczaj raport jest dostępny od ręki, co jest ogromną zaletą.

Warto wiedzieć, że BIK oferuje różne rodzaje raportów, a ich wybór zależy od Twoich potrzeb. Poniżej przedstawiam kluczowe różnice między bezpłatną "Kopią danych" a płatnym "Raportem BIK", abyś mógł podjąć świadomą decyzję.

| Aspekt | Kopia danych BIK | Raport BIK |

|---|---|---|

| Zawartość | Podstawowe informacje o istniejących zobowiązaniach (czynnych), bez scoringu i szczegółowej historii spłat. | Szczegółowa analiza historii kredytowej, w tym wskaźnik oceny punktowej (scoring BIK), historia spłat (również zamkniętych), informacje o zapytaniach kredytowych. |

| Częstotliwość dostępu | Raz na 6 miesięcy bezpłatnie. | Dostępny wielokrotnie, każdorazowo płatny lub w ramach pakietu rocznego. |

| Koszt | 0 zł | Około 49 zł za jednorazowy raport; około 129 zł za pakiet roczny (zawierający m.in. 12 raportów i Alerty BIK). |

| Główne korzyści | Spełnia ustawowy wymóg dostępu do danych, pozwala na ogólny przegląd aktualnych zobowiązań. | Kompleksowa ocena wiarygodności kredytowej, narzędzie do monitorowania historii, pomoc w planowaniu finansowym, wykrywanie nieprawidłowości. |

Jak widać, choć bezpłatna "Kopia danych" spełnia ustawowy wymóg, to pełny "Raport BIK" jest znacznie bardziej wartościowy. Jednorazowy raport kosztuje około 49 zł, natomiast roczny pakiet, który zawiera m.in. 12 raportów i usługę Alerty BIK, to wydatek rzędu 129 zł. Moim zdaniem, warto zainwestować w pełny raport, zwłaszcza jeśli planujesz zaciągnąć kredyt lub po prostu chcesz mieć pełną kontrolę nad swoją historią kredytową. To inwestycja w Twoje bezpieczeństwo finansowe i świadome zarządzanie przyszłością, która z pewnością się opłaci.

Jak interpretować raport BIK? Kluczowe elementy do zrozumienia

Pobranie raportu to jedno, ale jego zrozumienie to już inna kwestia. Raport BIK, choć na pierwszy rzut oka może wydawać się skomplikowany, zawiera kluczowe informacje, które pomogą Ci ocenić Twoją sytuację finansową. Poniżej wyjaśniam najważniejsze elementy, na które powinieneś zwrócić uwagę.

-

Scoring BIK (ocena punktowa): co oznacza Twoja liczba i jak wpływa na decyzje kredytowe?

Scoring BIK to nic innego jak ocena punktowa Twojej wiarygodności kredytowej, wyrażona w skali od 1 do 100 punktów. Im wyższy wynik, tym lepiej. Wysoka ocena (np. powyżej 80 punktów) sygnalizuje bankom, że jesteś rzetelnym klientem, który regularnie spłaca swoje zobowiązania, co zwiększa Twoje szanse na uzyskanie kredytu na korzystnych warunkach. Niska ocena może wskazywać na historię opóźnień w spłacie lub brak historii kredytowej, co może utrudnić uzyskanie finansowania. Banki wykorzystują ten wskaźnik jako jeden z kluczowych elementów przy podejmowaniu decyzji kredytowych.

-

Statusy zobowiązań: co oznaczają wpisy "czynne" i "zamknięte"?

W raporcie BIK przy każdym zobowiązaniu znajdziesz jego status. Wpisy "czynne" oznaczają aktywne zobowiązania, które wciąż spłacasz, takie jak kredyty hipoteczne, ratalne czy aktywne karty kredytowe. "Zamknięte" to zobowiązania, które zostały już w pełni spłacone i rozliczone. Ważne jest, aby weryfikować, czy wszystkie zamknięte zobowiązania faktycznie mają taki status, a te czynne zgadzają się z Twoim aktualnym stanem.

-

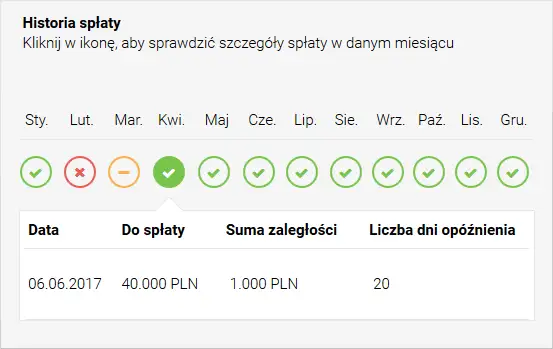

Kolory w historii spłat: co sygnalizują zielone, żółte i czerwone oznaczenia?

Historia spłat to bardzo wizualny element raportu, który w prosty sposób pokazuje Twoją dyscyplinę finansową.

- Zielony kolor: Oznacza regularne i terminowe płatności. To sygnał dla banków, że jesteś wiarygodnym kredytobiorcą.

- Żółty kolor: Wskazuje na niewielkie opóźnienia w spłacie, zazwyczaj do 30 dni. Choć nie jest to idealne, pojedyncze żółte wpisy nie zawsze dyskwalifikują Cię z uzyskania kredytu.

- Czerwony kolor: Alarmuje o poważnych opóźnieniach w spłacie (powyżej 30 dni). Czerwone wpisy znacząco obniżają scoring i mogą skutecznie zablokować możliwość zaciągnięcia nowego kredytu.

-

Zapytania kredytowe: jak sprawdzić, kto i kiedy pytał o Twoje dane?

W raporcie BIK znajdziesz również sekcję dotyczącą zapytań kredytowych. To lista wszystkich instytucji, które w ostatnim czasie pytały o Twoje dane w BIK w związku z wnioskiem o kredyt lub pożyczkę. Ważne jest, aby sprawdzić, czy wszystkie te zapytania są Ci znane. Nadmierna liczba zapytań w krótkim czasie może być interpretowana przez banki jako sygnał desperacji finansowej, co może negatywnie wpłynąć na Twoją ocenę. Jeśli zauważysz zapytania, których nie pamiętasz, to może być sygnał, że ktoś próbował wyłudzić kredyt na Twoje dane.

Co zrobić, gdy w raporcie BIK są błędy?

Niestety, błędy w raporcie BIK zdarzają się, choć rzadko. Mogą to być błędne dane osobowe, nieprawidłowo odnotowane spłaty, a nawet zobowiązania, których nigdy nie zaciągnąłeś. Jeśli wykryjesz jakiekolwiek nieprawidłowości, niezwłocznie złóż reklamację. Możesz to zrobić bezpośrednio przez portal BIK.pl lub kontaktując się z instytucją finansową, która przekazała błędne dane. BIK ma obowiązek rozpatrzyć Twoją reklamację w ciągu 30 dni. Pamiętaj, że szybka reakcja jest kluczowa, aby ewentualne błędy nie wpłynęły negatywnie na Twoją wiarygodność kredytową.

Przeczytaj również: BIK co to? Jak Twoja historia kredytowa decyduje o finansach?

Alerty BIK Twoja tarcza antywyłudzeniowa

W dobie rosnącej liczby wyłudzeń finansowych, usługa "Alerty BIK" staje się nieocenionym narzędziem ochrony. Działa ona jak osobisty strażnik Twojej historii kredytowej. Po aktywacji Alertów BIK, za każdym razem, gdy ktoś (nawet Ty sam) złoży zapytanie o Twoje dane w BIK w związku z próbą zaciągnięcia kredytu lub pożyczki, otrzymasz natychmiastowe powiadomienie SMS-em lub e-mailem. To samo dotyczy sytuacji, gdy w BIK pojawi się informacja o opóźnieniu w spłacie Twojego zobowiązania. Dzięki temu możesz błyskawicznie zareagować na każdą nieautoryzowaną próbę wykorzystania Twoich danych lub na ewentualne przeoczenie terminu spłaty. Moim zdaniem, w kontekście ochrony przed wyłudzeniami i zapewnienia sobie spokoju ducha, aktywacja Alertów BIK to jedna z najlepszych inwestycji w Twoje bezpieczeństwo finansowe.